У березні Віктор Янукович пообіцяв українцям кредитування купівлі житла на 10–15 років під 2–3% річних. Різницю між заявленою ставкою і ставкою комерційних банків (середня ефективна дорівнює 20,5%) фінустановам – учасникам програми компенсуватиме держава. На це з держбюджету відповідними законодавчими змінами виділили 1 млрд грн. На папері програма вже запрацювала – Кабінет Міністрів своїми постановами № 343 і № 465 визначив «порядок здешевлення вартості іпотечних кредитів для забезпечення доступним житлом громадян, які потребують покращення житлових умов». А днями чиновники з відповідним PR-супроводом навіть відрапортували про перших щасливчиків, які придбали помешкання за пільговими позиками. Попервах навіть називали конкретні плани реалізації амбіційних намірів щодо вирішення житлової проблеми. До кінця року обіцяли забезпечити дешевими кредитами на житло 30 тис. черговиків (2,6% з 1 млн 138 тис. осіб, які офіційно перебувають на квартирному обліку). Однак наприкінці травня цей пункт з урядової постанови вилучили. Уже такий факт і багато інших свідчать про те, що «дешева іпотека від Януковича» – черговий прожект під вибори, як, наприклад, і пропіарена під кандидата в мери Києва Олександра Попова програма відшкодування збитків постраждалим від будівельної афери «Еліта-Центру».

Читайте також: Іпотека для наївних

МАСШТАБ ПРОБЛЕМИ

У кожній сьомій українській родині на одну особу припадає менш ніж 7,5 м² житлової площі, а понад «санітарну норму» – 13,65 м² на людину – має лише половина сімей. З урахуванням рівня заплат, щоб придбати двокімнатну квартиру, середньостатистичний українець повинен працювати щонайменше 20 років, тоді як громадянин США – 2,7, Німеччини – 4,4, Бразилії – 6,3. Відсутність власного помешкання є основним мотивом, що стримує укладення шлюбів і призводить до розлучень серед молоді, спричиняє зниження народжуваності й погіршує демографічну ситуацію. Близько 50% опитаних молодих подружжів називають головною причиною відкладання дітонародження, а то й узагалі відмови від нього саме відсутність належних житлових умов. Майже 31% узагалі не забезпечені дахом над головою. 14% винаймають квартири, 10% туляться в гуртожитках, 11% – у комуналках і лише 33% молодих сімей мають окреме помешкання (для всіх родин цей показник становить 56,3%).

Періодично молодіжні організації влаштовують акції протесту, вимагаючи виконати норму Конституції про право на житло, здешевити iпотечні кредити, збiльшити бюджетне фiнансування спорудження доступного й соцiального житла, а також зменшити корупційний тиск на будівельну галузь. Утім, переважно такі акції завершуються в найкращому разі вирішенням квартирного питання лідерів та пов’язаних із ними активістів «громадських рухів», на підставі чого влада має змогу прозвітувати, що «чує кожного», й відкласти розв’язання проблеми, по суті, на невизначений термін.

У державі функціонує кілька незалежних одна від одної і часто неузгоджених між собою програм підтримки будівництва молодіжного, соціального, доступного житла. Їхня ефективність залишається напрочуд низькою – щороку зазвичай поліпшується ситуація менш ніж 1% тих, хто цього потребує. Останнім часом у межах різних держпрограм помешкання за рік отримували не більш як 11 тис. із понад 1,1 млн лише черговиків (у ефективність офіційних «черг» переважна частина українців уже давно не вірять, тож реальних безхатченків щонайменше уп’ятеро більше). У такий спосіб виникають нерівні умови, провокуються корупція та фаворитизм, що дискредитує саму ідею житлової політики. Наприклад, згідно з результатами аудиту діяльності Фонду сприяння молодіжному житловому будівництву, здійсненого Рахунковою палатою, впродовж 2002–2010-го, обсяги введеного за програмою в експлуатацію житла становили тільки 12% запланованих. Кредитами щороку забезпечували менш ніж 3% молодих сімей, які на відповідний момент були учасниками програми, а в сільській місцевості за весь період від цієї структури взагалі дістали підтримку лише дві (!) родини. Інший приклад: у столиці, де лише черговиків налічується близько 130 тис., у порядку державної програми будівництва доступного житла 2011 року Київміськбуд спорудив лише 355 квартир, причому коли йдеться про третину з них, то частка державної допомоги не перевищила 30%.

МІРАЖІ

В іпотечній програмі імені Януковича закладені, по суті, взаємосуперечливі норми, які відсікають від участі в ній абсолютну більшість тих, хто потребує вирішення житлової проблеми, а відтак перетворюють її на чергову пропагандистську фікцію.

Зокрема, в межах цієї ініціативи нормативна вартість 1 м² житла встановлена для Києва – до 7 тис. грн, Київської області – до 5 тис. грн, інших населених пунктів – 4 тис. грн. Але на столичному ринку нерухомості та в обласних центрах пропозиція квадратів за такими розцінками фактично відсутня, а механізмів зниження ціни влада не пропонує (зокрема, уникнення корупційної складової в собівартості квадратного метра). І це зрозуміло, бо такі реформи в будівельній царині неминуче вдарять по кишені багатьох чиновників, які живуть із хабарів від забудовників. Натомість громадянам просто пропонують доплачувати за «те, що понад норму», за ринковими цінами.

Є і чимало інших нюансів, які відбивають бажання мати справу з державою. У разі згоди банку прокредитувати купівлю житла за пільговою ставкою покупець має обрати квартиру в будинку, визначеному міжвідомчою комісією при Мінрегіонбуді згідно з пропозиціями місцевих держадміністрацій, і підписати два договори: один – на купівлю помешкання (учасник програми, банк, забудовник), другий – на виплату компенсації (учасник програми, банк, місцева державна адміністрація). Тобто у випадку, якщо держава відмовиться виконувати передвиборчу за своєю суттю програму відшкодування, від виконання власних зобов’язань громадянина навряд чи хтось звільнить. А ось влада нічим не відповідає, бо ж компенсація частини відсоткової ставки за кредитом відбувається на… особистий рахунок людини. А роблять це місцеві органи управління: у разі чого вони й стануть цапами-відбувайлами.

Водночас неоднозначним із погляду корупційного складника є скасування в постанові Кабміну пункту про те, що учасник програми може продати придбане за державної допомоги житло виключно людині, яка відповідає прописаним у ній критеріям, – відтепер «доступну» квартиру дозволено збувати будь-кому.

Читайте також: Роги достатку: Янукович і ПР вирішили вдатися до підкупу виборців

ВИРІШУЮЧИ «СВОЇ» ПРОБЛЕМИ, А НЕ ЛЮДЕЙ

При цьому влада не приховує, що втілення її житлових програм має на меті вирішити проблему не так населення, як будівельних фірм і підприємств суміжних галузей. Уже під час презентації ініціатив Віктор Янукович не забув згадати про те, що «реалізація програми дасть змогу «завантажити» будівельні компанії, підняти рівень виробництва відповідних матеріалів, збільшити попит на українську металопродукцію на внутрішньому ринку». За цими словами може стояти досить вузьке коло людей, особливо за наявної системи розподілу державних коштів. Тож красиві декларації можуть бути лише зручним виправданням для виділення кількасот мільйонів або й мільярдів бюджетних грошей наближеним до влади банкам і будкомпаніям, до яких вони, зрештою, потраплять. Що, власне, вже знаходить підтвердження: за інформацією Тижня, невеликі фірми, які хотіли б взяти участь у програмі, не можуть знайти спільну мову з чиновниками, відповідальними за допуск до неї. Ринком ширяться чутки про відкати, які вимагають «відповідальні».

Про те, що владна ініціатива може бути спрямована насамперед на підтримку великих будівельних компаній, опосередковано наближених до керівництва держави, свідчить і набір заходів, які спрямовані на здешевлення спорудження доступного житла. Ігнорується той факт, що в ринковій економіці ціна визначається співвідношенням попиту та пропозиції. А тому вирішення цієї проблеми можливе, зокрема, за умови різкого збільшення останньої. Інакше всі зусилля щодо зниження собівартості будівництва та обслуговування іпотеки швидко трансформуються в додаткові прибутки будкомпаній та пов’язаних із ними чиновників. Про це свідчать і обізнані із ситуацією учасники ринку.

Досвід будівельного буму 2000–2008 років довів, що український ринок був підконтрольним кільком найбільшим компаніям, у діяльності яких проглядалися чіткі ознаки класичної картельної змови, у результаті чого вони не демонстрували готовності використовувати дедалі більший попит для адекватного розширення пропозиції, а, навпаки, намагалися стримувати темпи зростання будівництва, щоб домогтися випереджальних темпів подорожчання квадратного метра. Це, власне, підтверджує той факт, що в умовах зростання доларових цін на порядок обсяги будівництва не збільшилися навіть удвічі.

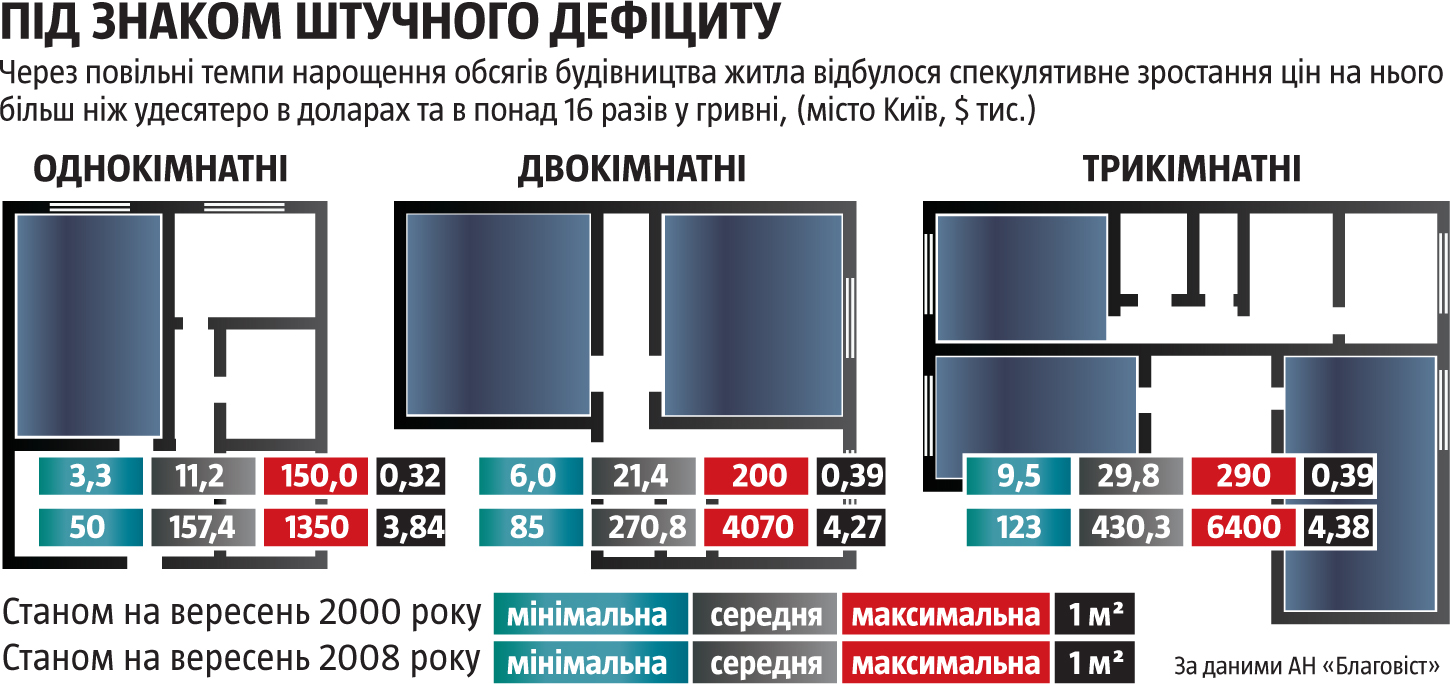

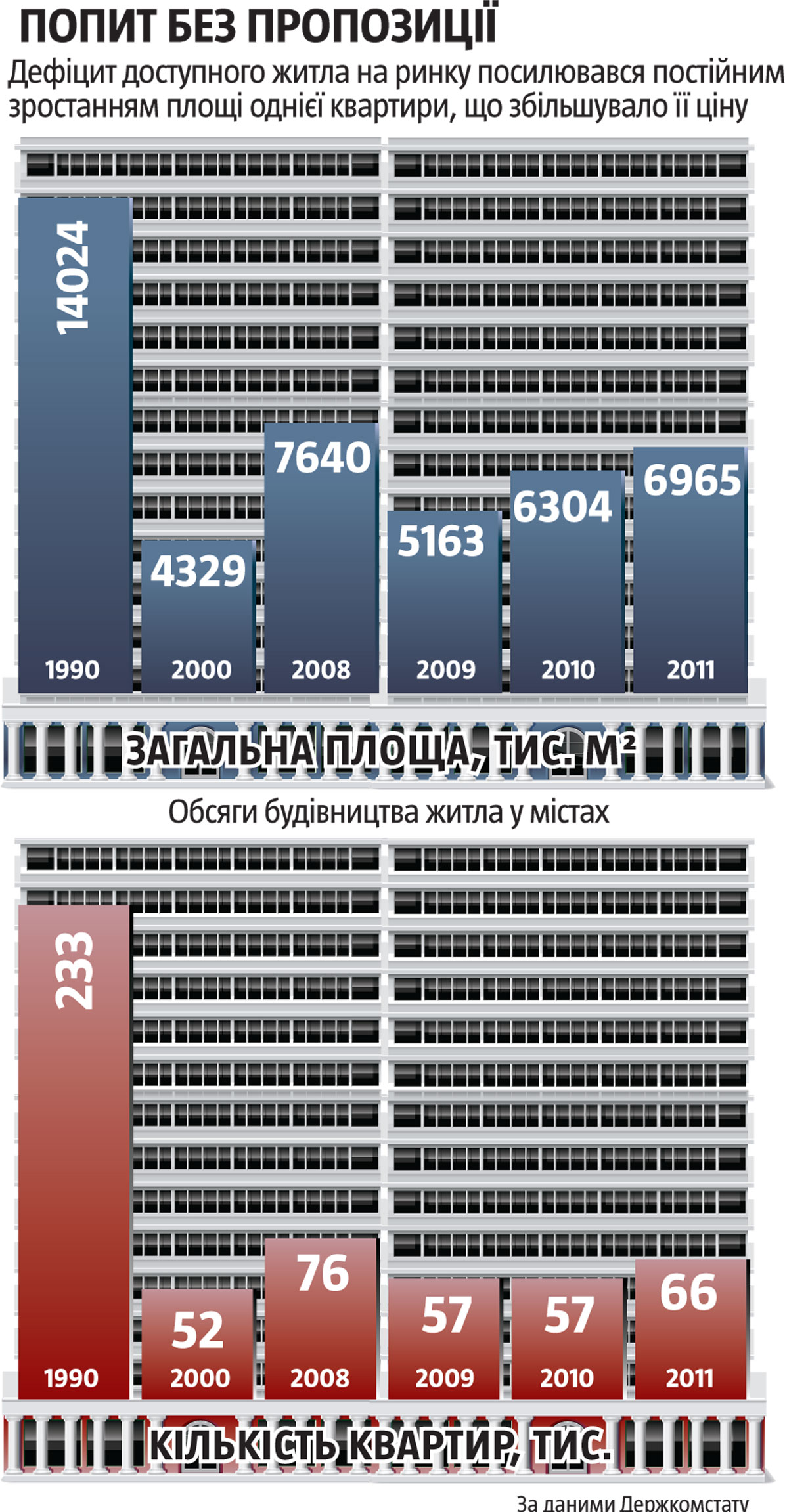

Іншою проблемою є небажання будівельників зводити житло справді економ-класу, коли площа 40–50 м2 відповідатиме дво-, а не однокімнатному помешканню, – прості арифметичні розрахунки засвідчують, що їм вигідніше споруджувати великі квартири. Цей чинник став одним із основних гальм у вирішенні житлової проблеми, оскільки впродовж 2000–2008 років кількість зведених квартир збільшувалася значно повільніше, аніж їхня загальна квадратура: за час будівельного буму в 2000–2008-му ця динаміка становила відповідно 46% (з 52 тис. до 76 тис.) і 77% (із 4,3 млн м2 до 7,6 млн м2). Середня площа одного помешкання зросла з 83 м2 до 100 м2. Парадоксально, але навіть під час падіння загальних обсягів спорудження житла під впливом кризи вона і далі збільшувалася і 2010-го перевищила 110 м2, а кількість, навпаки, зменшилася фактично до рівня базового 2000 року (57 тис.). Означена тенденція сама по собі є потужним чинником поглиблення житлової проблеми, адже українцям, які не мають власного даху над головою, потрібні конкретні квартири, а не квадрати.

Водночас цілком зрозуміло, що міське житло середньою площею понад 110 м2 не може бути доступним за визначенням. Тим часом державні програми часто заохочують таку «гігантоманію», яка не відповідає реальним можливостям державного бюджету й абсолютної більшості не те що малозаможних громадян, а навіть середнього класу. Наприклад, передбачені ними норми житлової площі для дводітної сім’ї становлять близько 100 м2.

ПОДОЛАТИ БІДНІСТЬ

Наявні підходи до вирішення житлової проблеми в умовах ринкової економіки не можуть бути ефективними, бо апріорі не здатні забезпечити рівного доступу до відповідних програм усім громадянам через обмеженість бюджетних ресурсів. Водночас вони не передбачають реальної демонополізації будівельної галузі та подолання корупції в ній. Спорадичне роздавання квартир у власність до непристойного обмеженій кількості черговиків (1–3% усіх, хто їх потребує), навпаки, провокує зловживання і стимулює утриманські настрої серед значної частини суспільства. Як наслідок – житлова проблема залишається невирішеною, а соціальні настрої лише погіршуються: в країні формується покоління громадян, у яких немає і не може бути власного даху над головою, яким нічого втрачати і які легко піддаються на маніпуляції та провокації.

Щоб зменшити гостроту житлової проблеми в країні, і насамперед серед найактивнішої частини суспільства віком до 40–45 років, мають бути застосовані механізми, що різко збільшать обсяги будівництва. При цьому бюджетні та позабюджетні вливання, удосконалення іпотечних програм не повинні призводити до галопуючого зростання цін. А це потребує не так додаткових фінансових потоків, як організаційних зусиль, спрямованих на демонополізацію будівельної галузі та подолання корупційної складової.

Читайте також: Передвиборний популізм Януковича: погіршення життя вже післязавтра

Високу конкурентність ринку треба поєднати з допуском на нього іноземних фірм. Компанії, залучені до реалізації проектів зі зведення доступного житла, мали б перебувати в постійному контакті з державним органом для оперативного реагування на будь-які вияви їх блокування чиновниками, котрі діють в інтересах великих корпорацій. Водночас має бути посилено кримінальну відповідальність за хабарництво. Необхідно створити умови, за яких учасники будівельного ринку не могли б постійно «кивати» на ті чи ті приховані складові собівартості помешкань. Інакше результатом державних житлових програм та витрачених мільярдів із кишені платників податків стане лише чергове зростання цін на нерухомість, як це вже було у 2005–2008 роках.

Заодно державні програми забезпечення середньозаможних громадян доступним житлом слід реалізовувати із забудовниками, які дотримуватимуться чітких економ-стандартів, зокрема щодо площі квартир і технічних приміщень. Лише такі проекти можуть супроводжуватися держфінансуванням інфраструктури. Доступ до відповідних програм має бути рівний для всіх людей, незалежно від таких штучних (а отже, й корупціогенних та дискримінаційних) чинників, як місце реєстрації, перебування чи неперебування в тій чи тій черзі тощо, й містити єдине обмеження – заборону на повторну участь у програмі.

Для громадян із рівнем доходів, який не дає їм змоги брати участь у державних програмах придбання доступного житла, доцільнішим було б не надання помешкання у власність на безоплатній основі, що вимагає великих безповоротних витрат бюджетних коштів, а застосування успішного досвіду європейських країн, які виробили ефективну в умовах ринкової економіки модель забезпечення таких категорій соціальним житлом (квартири та кімнати в гуртожитках) на умовах пільгової оренди з можливістю дальшого викупу. Така система відзначається неабиякою гнучкістю й містить елементи самоокупності. Наприклад, у Великій Британії соціальне житло надають в оренду, надходження від якої відразу ж інвестують у будівництво нових помешкань. Далі цикл повторюється. У Франції після спливання певного терміну проживання в соціальному житлі люди дістають право викупити його зі значною знижкою.

Зрештою, політика уряду та Нацбанку має забезпечувати мінімізацію фінансових ризиків та доступніші для більшості громадян ставки іпотечного кредитування (не вище ніж 10–12%), а відтак із держбюджету не вимивалися б кошти на програми під вибори.

Передумовою ж вирішення житлової проблеми на основі європейських стандартів площі та якості помешкань може бути лише загальне підвищення рівня доходів українців, що має ґрунтуватися на довгостроковому зростанні економіки, продуктивності праці та зміні структури видатків домогосподарств, які в нинішніх реаліях фактично найбіднішої країни Європи складаються переважно з витрат на харчі. А це вимагає ліквідації наявної в державі олігархічно-люмпенської моделі економіки та створення умов для реалізації потенціалу приватної ініціативи.

СПРАВДІ ДОСТУПНЕ ЖИТЛО

На початку 2012 року перший заступник голови ради директорів Конфедерації будівельників України Олександр Ротов повідомив, що без «прихованих» складових собівартість 1 м² житла у столиці в цегляних будинках до дев’яти поверхів становить $500–600 (4–4,8 тис. грн), а його продаж може обійтися в суму від 6 тис. грн. Тобто класичне доступне помешкання – двокімнатна квартира економ-класу площею 40–45 м² – за ціни 1 м² 6 тис. грн могло б коштувати 240–270 тис. грн, і за умови, що частка довгострокової позики (на 25–30 років) у його вартості становитиме 200–240 тис. грн, а відсоткова ставка буде 12–13% річних, щомісячні виплати за кредитом не перевищуватимуть 2,5–3 тис. грн. А це значно менше, аніж обійдеться оренда аналогічних квадратів у Києві (3,5–4,8 тис. грн за місяць), за яку в будь-якому разі вже зараз змушені сплачувати потенційні покупці доступного житла. Реалізація відповідного задуму матиме широкий мультиплікаційний ефект: зокрема, знизиться ціна оренди та вторинної нерухомості, оскільки за вартості обслуговування позики в межах загальнодоступних (для всіх, окрім спекулянтів) програм у 2,5–3 тис. грн щомісяця плата за винаймання двокімнатної квартири економ-класу в столиці не зможе бути вищою від 2 тис., що майже вдвічі менше, ніж сьогодні. У комплексі все це могло б знизити ціни на житло економ-класу на вторинному ринку Києва щонайменше до $800–900 за 1 м².

За умов компенсації зі скарбниці бодай 3–4% вартості кредиту (якщо відсоткова ставка не перевищуватиме 12–13% річних) на одне помешкання витрачатимуть 7,2–8 тис. грн бюджетних грошей щороку. Тобто якщо за період реалізації програми «доступне житло» буде збудовано 1 млн квартир вартістю 6 тис. грн за квадрат, то державі це обійдеться приблизно у 2% бюджету (нині 7,2 млрд грн). Водночас зведення такої кількості житла означатиме залучення до сектору 30–40 млрд грн коштів громадян (які за нинішніх реалій їх ніколи не інвестують) і щонайменше 190–230 млрд з інших джерел. А це зумовить відповідне зростання обсягу будівельних робіт, а відтак і всіх видів відрахувань до скарбниці, що можуть виявитися значно більшими, аніж державні видатки на реалізацію програми.

Читайте також: Влада нездатна забезпечити соціальну справедливість