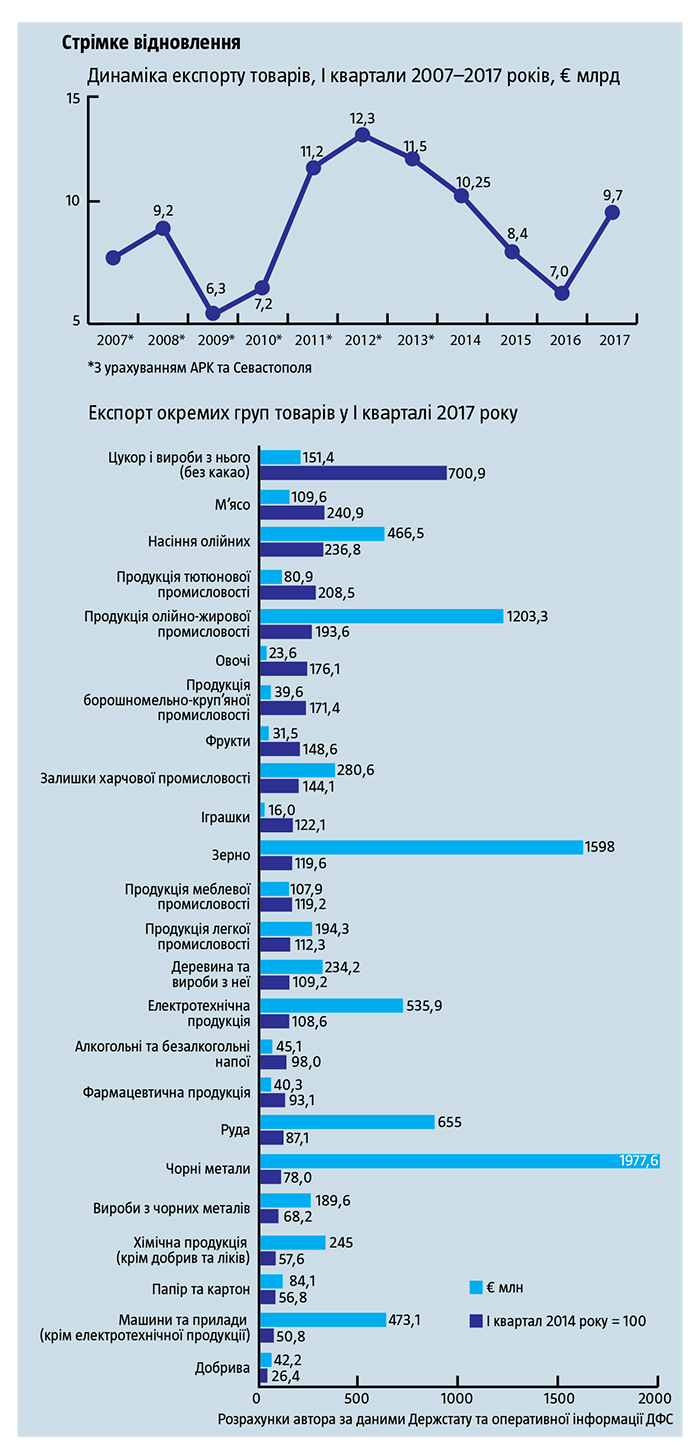

Експорт товарів з України наближається до рекордних показників за всю її історію. Попри численні прогнози щодо катастрофічних наслідків для нашої економіки спочатку від згортання торговельних зв’язків із Росією, а тепер і від блокади окупованих нею районів Донецької та Луганської областей. Повільне відновлення, яке почало простежуватися ще торік (у IV кварталі відносно того самого періоду 2015-го приріст становив 9% у євро), з початком 2017-го настільки пришвидшилося, що в березні експорт товарів з України (€3,834 млрд) різко перевищив не лише тогорічний показник, а й на 5,1% цифру довоєнного березня 2014-го ($3,65 млрд).

Оскільки процес відновлення триває і досі, то відношення результатів усього І кварталу 2017 року до аналогічного довоєнного періоду 2014-го дещо гірше: €9,734 млрд до €10,25 млрд, тобто все ще на 5% менше (хоча до І кварталу 2016-го приріст становив 38,6%). Та насправді й цей результат дає підстави говорити про відновлення довоєнного рівня. Адже три роки тому враховували чималі поставки за кордон товарів з усієї Донецької та Луганської областей, частка яких у загальнодержавному вивозі тоді становила 23,4%. Але в умовах війни й утрати контролю України над ОРДіЛО вона скоротилася до 9,1% у І кварталі 2016-го (дані за 2017-й іще не опубліковані).

Відтак можна стверджувати, що принаймні з підконтрольних Києву територій у І кварталі 2017 року експорт товарів був значно більшим не лише порівняно з часами, що безпосередньо передували початку агресії РФ на Донбасі, а й із будь-яким іншим періодом історії нашої держави. Навіть у найкращих для українського експорту 2008-му та 2011–2012-му з урахуванням постачання з нині окупованих територій Донбасу й Криму він не приносив більше ніж €4–5 млрд в жодному місяці, а результат І кварталу рідко перевищував €10–12 млрд (див. «Стрімке відновлення»).

Щоправда, офіційна статистика зовнішньої торгівлі Держстату затушовує факт наближення українського експорту до рекордних показників, адже її досі ведуть виключно в доларах США. Тоді як у сусідніх європейських державах, як-от Польща, давно практикується дублювання даних іще принаймні в національній та єдиній європейській валютах. І якщо гривня в нас справді настільки нестабільна, що показники в ній явно спотворювали б картину, то вимірювати зовнішню торгівлю окрім долара принаймні ще в євро було б дуже доречно. Тим більше що Україна прагне євроінтеграції і понад 40% зовнішньої торгівлі веде з країнами, які або використовують цю валюту, або мають прив’язані до неї грошові одиниці.

Читайте також: Ще одна галузь економіки

Обрахунок вітчизняної зовнішньої торгівлі в євро за останнє десятиліття допоміг би уникнути штучного погіршення її динаміки через суттєве подорожчання долара відносно світових валют і більшості товарів, особливо тих, які продає чи купує Україна. Адже важко знайти європейську країну, експорт якої за останні роки не скоротився б більш чи менш суттєво у доларовому еквіваленті. Та це не підстава говорити про падіння його реальних обсягів. Наприклад, у європейського «локомотива» Німеччини при обрахунку в доларах експорт у IV кварталі 2016-го виявляється на 11,6% меншим, аніж за той самий час три роки тому, тоді як у євро він, навпаки, піднявся майже на ті самі 11,5%. У Франції в доларах за той-таки період вивезення товарів скоротилося на 17,4%, а в євро збільшилося на 5,4%. У Польщі в доларах експорт нібито впав на 6,3%, тоді як у євро, навпаки, додав 18,5%. Однак у жодній із цих країн не говорять про його скорочення.

Нерівномірне відновлення

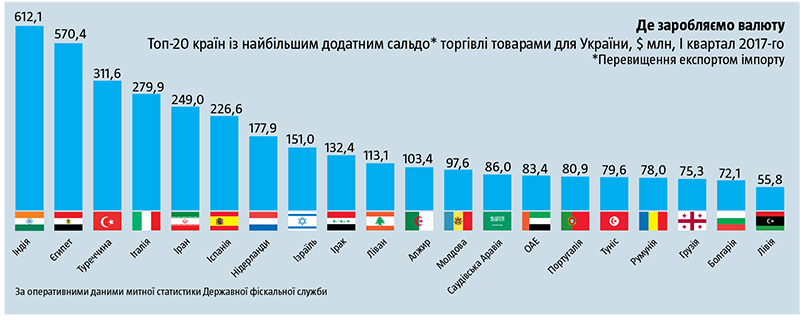

Відновлення загальних довоєнних обсягів експорту товарів з України супроводжувалося докорінною зміною його як географічної, так і товарної структури. У загальних рисах географічна трансформація зводиться до того, що наші поставки до РФ та низки країн, торгівля з якими так чи інакше залежить від позиції Москви, різко зменшилися в умовах торговельної війни останньої проти Києва. Водночас постачання українських товарів до Євросоюзу вже перевищило довоєнний рівень. На 19% збільшився експорт до ключової економіки ЄС — Німеччини (€0,34 млрд у І кварталі 2017-го), на 6% — до Польщі (€0,58 млрд). До інших країн світу він загалом також суттєво зріс, хоч і різною мірою. Зокрема, у 2,8 раза — до Ірану (€0,24 млрд), у 2,5 раза — до Індії (€0,7 млрд), більш ніж подвоївся — до США (€0,19 млрд), майже в 1,8 раза збільшилися поставки до Саудівської Аравії (€0,11 млрд).

Відтак переважна частина втрат через понад двократне зменшення від І кварталу 2014-го до І кварталу 2017-го експорту в Росію та інші країни Євразійського союзу (€1,18 млрд) була компенсована збільшенням постачання до Євросоюзу (на 4,5%, або €0,16 млрд; від €3,57 млрд до €3,73 млрд) та особливо третіх держав (на 11,6%, або €0,5 млрд; від €4,3 млрд до €4,8 млрд). У результаті частка ЄС у вивезенні товарів з України зросла від 34,8% до 38,3%, Євразійського союзу — скоротилася від 23,2% до 12,3%, а решти країн світу наблизилася до половини загального обсягу вітчизняного експорту (49,6% у І кварталі 2017-го).

Водночас різке зменшення поставок у підконтрольний Москві Євразійський союз майже не торкнулося нашої безпосередньої сусідки Білорусі. Завдяки відмові Мінська підтримати російські обмеження на українські товари й відсутності у Кремля можливості чинити перешкоди їх транспортуванню (що істотно позначилося на поставках у Казахстан та Киргизстан) експорт вітчизняних товарів до Білорусі скоротився лише від €0,26 млрд у І кварталі 2014-го до €0,22 млрд у І кварталі 2017-го.

Читайте також: Нова модель у подарунок. Як гнучкий валютний курс може сприяти економічному зростанню

Іще помітніше змінилася товарна структура експорту з України. Сукупне вивезення продовольства від І кварталу 2014-го до І кварталу 2017-го, попри просідання світових цін на більшість товарів сектору, зросло майже в півтора раза — від €2,96 млрд до €4,28 млрд. Причому, незважаючи на стереотипи, драйвером того процесу був аж ніяк не експорт зерна. Воно за цей час додало менш ніж 20% валютної виручки (€0,26 млрд), адже виявилося чи не головною жертвою падіння цін.

Натомість найкращу динаміку зростання доходів від експорту забезпечили цукор та вироби з нього, крім шоколадних (приблизно всемеро — від €21,6 млн до €151,4 млн), а також м’ясо (у 2,4 раза — від €45,5 млн до €109,6 млн). Майже подвоїлася валютна виручка від експорту продукції олійно-жирової промисловості (від €0,62 до €1,2 млрд), а продаж за кордон насіння олійних культур (переважно сої та ріпаку) збільшився у 2,4 раза (від €0,2 млрд до €0,47 млрд). Різко, у 1,5–2,1 раза, зросли також поставки фруктів, овочів, продукції борошномельно-круп’яної та тютюнової промисловості.

Натомість найкращу динаміку зростання доходів від експорту забезпечили цукор та вироби з нього, крім шоколадних (приблизно всемеро — від €21,6 млн до €151,4 млн), а також м’ясо (у 2,4 раза — від €45,5 млн до €109,6 млн). Майже подвоїлася валютна виручка від експорту продукції олійно-жирової промисловості (від €0,62 до €1,2 млрд), а продаж за кордон насіння олійних культур (переважно сої та ріпаку) збільшився у 2,4 раза (від €0,2 млрд до €0,47 млрд). Різко, у 1,5–2,1 раза, зросли також поставки фруктів, овочів, продукції борошномельно-круп’яної та тютюнової промисловості.

Кращі, ніж у довоєнний час, результати показують і деревообробна та меблева галузі. Валютна виручка їхніх підприємств у євро в І кварталі 2017-го була відповідно на 9% та 19% більшою, аніж у той самий період три роки тому, й сягнула €234 млн та €108 млн. Приріст експорту на 12% за цей час показала й легка промисловість (€194 млн). Відновилися також поставки за кордон українських алкогольних та безалкогольних напоїв, які в І кварталі 2017-го дали 98% виручки відносно показника аналогічного періоду 2014-го, попри втрату відтоді частини потужностей в ОРДіЛО.

Що стосується експорту продукції машинобудування, то тут найкраща ситуація в електротехнічній промисловості, яка за останні три роки збільшила валютну виручку від експорту на 8,6% — до €0,54 млрд в І кварталі 2017-го. Це сталося значною мірою завдяки нарощуванню постачання комплектуючих для європейських компаній, зокрема з побудованих спеціально для цього в останні роки кількох західноукраїнських підприємств.

Водночас унаслідок глибокого падіння світових цін зменшилися валютні надходження від експорту руди (на 12,9% у І кварталі 2017-го порівняно з тим самим періодом 2014-го). А здешевлення, помножене на скорочення фізичних обсягів поставок, спричинило ще більший спад виручки від продажу за кордон чорних металів (на 22%) та виробів із них (на 31,8%). Ще більшими виявилися втрати експорту хімпрому: без урахування добрив та фармацевтичної продукції виторг упав на 42,4%. А доходи від реалізації добрив у зарубіжжя взагалі зменшилися майже вчетверо: якщо в І кварталі 2014-го їх продаж приніс €160 млн, то в І кварталі 2017-го — лише €42 млн.

В останньому випадку далися взнаки як надзвичайно різке падіння цін на кінцеву продукцію на світовому ринку, так і втрата частини потужностей у зоні АТО. Іще один чинник цієї тенденції — вирівнювання цін на газ на внутрішньому ринку, яке поклало край схемам зі спалюванням на підприємствах, що виробляють добрива, «заощадженого» облгазами блакитного палива, котре списували на потреби населення за пільговими цінами. Названий комплекс факторів зробив сумнівною саму перспективу виживання українських виробників азотних добрив в умовах, коли на світовому ринку їм доводиться конкурувати переважно із постачальниками з країн із надлишковим внутрішнім видобутком газу й відповідно надзвичайно низькими цінами на нього.

Удвічі зменшилась і валютна виручка від поставок на зовнішні ринки продукції машинобудування (за винятком успішнішої електротехнічної промисловості, про що йшлося вище). У І кварталі 2014 року її експорт сукупно приніс країні €0,93 млрд, а в І кварталі 2017-го — вже тільки €0,47 млрд. Причому особливо відчутними стали втрати транспортного машинобудування: експорт рейкового транспорту скоротився від €202,6 млн до €56 млн, учетверо-вп’ятеро зменшились і поставки за кордон продукції авіа- та суднобудування.

Нова структура, старі виклики

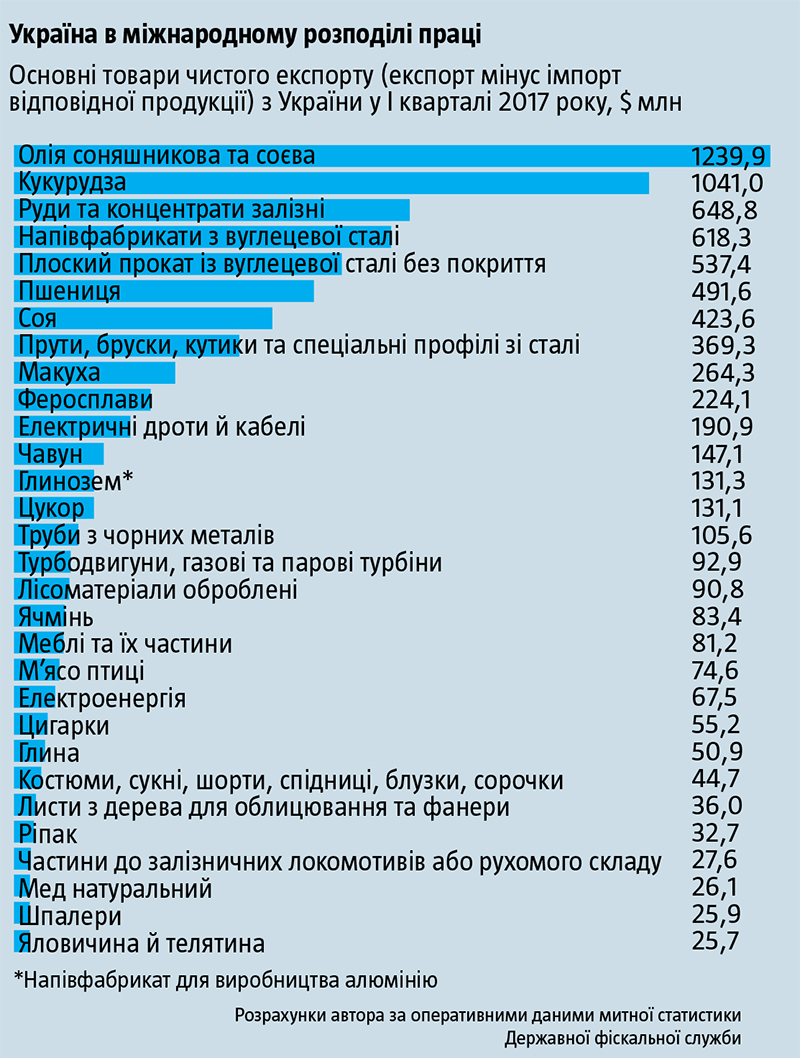

Із перших 30 товарів українського чистого експорту (експорт певної продукції мінус її імпорт) у І кварталі 2017 року більшість — це сировина й напівфабрикати (див. «Україна в міжнародному розподілі праці»). Водночас, попри усталені стереотипи, помітно, що сучасна Україна в міжнародному поділі праці спеціалізується не лише на продуктах агропромислового комплексу (АПК) чи гірничо-металургійного комплексу (ГМК). Починаючи з другої десятки до топ-30 найбільших за обсягами чистого експорту товарів входить і низка виробів електротехнічної, деревообробної, меблевої, тютюнової, легкої промисловості, а також електроенергія та шпалери. А серед продовольчої групи останнім часом дедалі помітнішим є зростання чистого експорту цукру, м’яса птиці та яловичини.

Читайте також: Володимир Лавренчук: «Якщо реформа прав власності завершиться вдало, це відкриє шлях до кредитування»

Лише для кількох із топ-30 товарів чистого експорту зберігається значна залежність від російського ринку. До РФ іде майже весь український експорт напівфабрикату для виробництва алюмінію — глинозему (96,2% у І кварталі 2017-го). Однак у цьому випадку йдеться більше про залежність «Российского алюминия», який забезпечує свої комбінати в РФ завдяки українському напівфабрикату з Миколаївського глиноземного заводу (МГЗ). Також на РФ припадає все ще більш ніж половина загального українського вивозу турбодвигунів та парових і газових турбін (66,1%), частин до залізничних локомотивів і рухомого складу (65%) та шпалер (51,4%).

Частка російського ринку в експорті з України труб, які донедавна були частими фігурантами торговельних воєн, нині скоротилася до 25,8% їх загального вивозу з країни. Тож про критичну залежність їх вітчизняних постачальників від РФ більше не йдеться. Решта товарів із топ-30 нашого чистого експорту на російський ринок або взагалі не надходить, або збувається туди в помірних обсягах: від кількох до кільканадцяти відсотків загального їх експорту з України. Однак для деяких інших товарів, зокрема й тих, які не ввійшли до топ-30 чистого експорту або за якими наша держава є чистим імпортером, залежність від російського ринку все ще подеколи досить значна і в низці випадків сягає 50–70%.

Водночас нова товарна й географічна структура українського експорту залишається вразливою до цінової кон’юнктури на світових ринках та до потрапляння в окремих сегментах у залежність від нових ключових ринків збуту. Ідеться про ситуацію, коли за окремими групами товарів формується надмірна концентрація поставок на одній чи кількох розміщених поруч країнах. А відтак у разі економічних проблем там опиняється під загрозою й стабільність збуту відповідних українських товарів.

Та головним ризиком для нашого експорту й досі є надмірно висока частка в його структурі сировини та напівфабрикатів, які мають украй нестійкі ціни на світовому ринку. Разом зі значною залежністю української економіки від експорту та імпорту це й надалі ставитиме під сумнів соціально-економічну перспективу країни загалом.

Адже саме нестабільність світових цін, а не зміна фізичних обсягів була головною причиною «американських гірок» українського експорту впродовж останнього десятиліття (див. «Стрімке відновлення»). Наприклад, у 2013 році 38 млн т залізорудної сировини було реалізовано за €2,82 млрд, а у 2016-му 39,2 млн т довелося збути лише за €1,65 млрд. 2013-го 27,1 млн т українського зерна було продано за €4,8 млрд, а 2016-го вже 40,25 млн т — лишень за €5,49 млрд. Як бачимо, у цих випадках здешевлення поставок продукції супроводжувалось або значним скороченням (як у випадку залізорудної сировини), або мінімальним зростанням (як у випадку зерна) валютної виручки. Меншим, однак усе одно значним було падіння цін на м’ясо, соняшникову олію та сою. Зокрема, експорт м’яса за 2013–2016 роки зріс від 175,8 тис. т до 286 тис. т, а його вартість — лише від €0,26 млрд до €0,35 млрд. Експорт соняшникової олії — від 3,21 млн т до 4,84 млн т, а її вартість — від €2,47 млрд до €3,34 млрд. Сої — від 1,49 млн т до 2,74 млн т, вартість — від €0,56 млрд до €0,89 млрд.

Причому ця проблема стосувалася не тільки сировини чи продовольства. Так, у 2013-му 3,69 млн т азотних добрив було експортовано за €0,85 млрд, а 2016-го вдвічі менший їх обсяг (1,81 млн т) приніс тільки третину колишньої виручки — €0,29 млрд. У 2013 році 1,5 млн т глинозему експортували за €0,46 млрд, а 2016-го на кілька відсотків більший обсяг (1,52 млн т) дав майже на чверть менше валюти — €0,35 млрд. 10,88 млн т напівфабрикатів із вуглецевої сталі у 2013-му коштували €3,95 млрд, тоді як у 2016-му 7,75 млн т — лише €2,0 млрд.

Читайте також: Час буржуазії

Водночас помітно: що глибшою була переробка тієї чи іншої сировини або ж напівфабрикатів, то менше, за рідкісними винятками, знижувалася ціна відповідної продукції. Наприклад, у 2013 році 2,79 млн т необробленої деревини було продано за кордон за €178,8 млн, а 2016-го 1,73 млн т — уже за €95,9 млн. Тобто ціна тонни знизилася на 15%. Разом з тим 1,05 млн т оброблених лісоматеріалів у 2013-му було продано за €205,6 млн, а 2016 року майже вдвічі більший обсяг (1,89 млн т) — за €356,3 млн. Тонна подешевшала тільки на 8%. У 2013 році 2,26 млн т чавуну принесли €0,62 млрд валютної виручки, а у 2016-му 2,54 млн т — лише €0,5 млрд. Середня ціна впала на 28,6%. Водночас 5,21 млн т гарячекатаного прокату зі сталі коштували €2,1 млрд у 2013 році, а 4,17 млн т — €1,34 млрд у 2016-му. Тобто зниження середньої ціни становило тільки 20%. А 0,23 млн т виробів із чорних металів для залізничних колій 2013 року дали €0,2 млрд, а 2016-го — лише 20,2 тис. т на €14,6 млн. Тобто здешевлення тонни цієї продукції становило вже тільки 16,9%.

Як бачимо, відновлення українського експорту відбулося на тлі зміни його товарної та географічної структури й завдяки їй. Збільшилися обсяги постачання на світовий ринок нових товарів, не таких залежних від геополітичної кон’юнктури чи дефіцитних у країні ресурсів. Усе це зробило менш гострою, хоча й не вирішило остаточно традиційну для українського експорту та економіки проблему вкрай повільного просування до глибшої переробки сировини й напівфабрикатів у продукцію, яка знайшла б попит на світовому ринку — поза пострадянським гетто, на яке були замкнуті старі виробництва складної промислової продукції в Україні.