Кажуть, життя рухається по спіралі. Чорні смуги приходять на зміну білим і навпаки. Усе, що коли-небудь траплялося, раніше чи пізніше повториться в тій чи тій формі. Розвиток подій на ринку нафти ілюструє цю житейську мудрість. У перші дні цього року за барель сорту брент давали понад $70. Перевиробництво нафти та розвиток альтернативних джерел енергії спровокували падіння її ціни, а глобальний коронавірусний карантин опустив її до рівнів, небачених за останні 20 років. Коли у квітні за барель марки брент давали менше $20, багато аналітиків заперечувало будь-які перспективи відновлення ринкової вартості цього сировинного товару, прогнозуючи дальше її падіння до $10 і нижче. Відтоді не минуло й кварталу, як під дією ринкових сил, підкріплених домовленостями Організації країн-експортерів нафти (ОПЕК), нафта подорожчала в понад двічі. Автори апокаліптичних прогнозів позамовкали. Але головні питання залишаються без відповіді: що буде з ринком нафти й у якому напрямку очікувати руху ціни «чорного золота»?

Читайте також: Зменшення облікової ставки: покаянне пом’якшення

Коли 6 березня стало відомо, що ОПЕК не домовилася з Росією, то за одну торгову сесію ринкова вартість нафти втратила понад $5. Але то була п’ятниця, перевіреної інформації було мало, тому ніхто не поспішав рубати з плеча й ухвалювати поспішні рішення. Протягом вікенду інформаційної ясності побільшало, до того ж між Саудівською Аравією та Росією спалахнула справжня словесна війна, тож у понеділок торги відкрилися з ціною на $10 менше, ніж закрилися у п’ятницю. Але фінансові ринки не люблять розривів. Тому при їх виникненні ціна активу схильна раніше чи пізніше (часто раніше) повертатися до рівнів, через які ринок перестрибнув під впливом певної інформації. Так було й цього разу. Не пройшло і 5 місяців, як ціна повернулася до рівня понад $45 за барель нафти марки брент, що був актуальним станом на 6 березня. Уже понад місяць ринкова вартість «чорного золота» тримається зовсім близько до цього рівня та, складається враження, не знає, куди йти далі. Тож чого очікувати? Щоб відповісти на це питання, слід проаналізувати ринкові тенденції.

Почнімо з попиту. У липневому звіті про ринок нафти ОПЕК прогнозує, що цього року середньодобовий попит на нафту у світі становитиме 90,72 млн барелів, що на 9,0% менше, ніж торік. Організація очікує, що наступного року попит відновиться до рівня 2017 року. А от чи можливе повернення до пікових значень 2019 року – на сьогодні стверджувати, мабуть, не візьметься ніхто. Занадто вже багато причин для того, щоб у світі споживання вуглеводнів знижувалося. Тому якщо нові рекорди попиту й можливі, то з нинішнього кута зору їх точно не видно раніше, ніж за кілька років.

Але тут важливі деталі. Зараз уже закінчився етап емоційного нокдауну, коли світ був настільки ошелешений коронакризою, що аналітики один за одним лише погіршували прогнози аж до апокаліптичних варіантів. Нині масштаб та динаміка впливу коронавірусної інфекції на економіку більш зрозумілі, краще вивчені та пораховані. Тому в цьому сенсі липневий звіт ОПЕК дуже показовий. У ньому, по-перше, переглянуто вгору прогноз споживання нафти у другому кварталі цього року. Тобто панічні прогнози березня-квітня себе не виправдали, а реальність виявилася кращою за очікування. По-друге, і це, мабуть, головніше, організація знизила прогнози на третій та четвертий картали, хоч і несуттєво, у межах 1%. У цьому теж є логіка, адже зараз видно, що COVID-19 поширюється на країни, які розвиваються, що не були в епіцентрі пандемії ще кілька місяців тому, та й у багатьох із тих, що в них захворюваність стала масовою ще в лютому-березні, спостерігається друга хвиля пандемії. Імовірно, в холодну пору року темпи приросту кількості захворілих зростуть, що може зумовити нову хвилю обмежень, зокрема економічних. Відтак липневе зниження прогнозу споживання нафти може бути не останнім. Тому слід відстежувати динаміку захворюваності, реакцію на неї країн із найпотужнішими економічними системами та бути готовими до ще однієї хвилі помітного зниження попиту на енергоносії. Мабуть, цього разу її амплітуда буде значно меншою, ніж на початку пандемії. Утім, цього може вистачити, щоб спровокувати нову хвилю падіння цін на нафту.

Читайте також: Невиправданний оптмізм

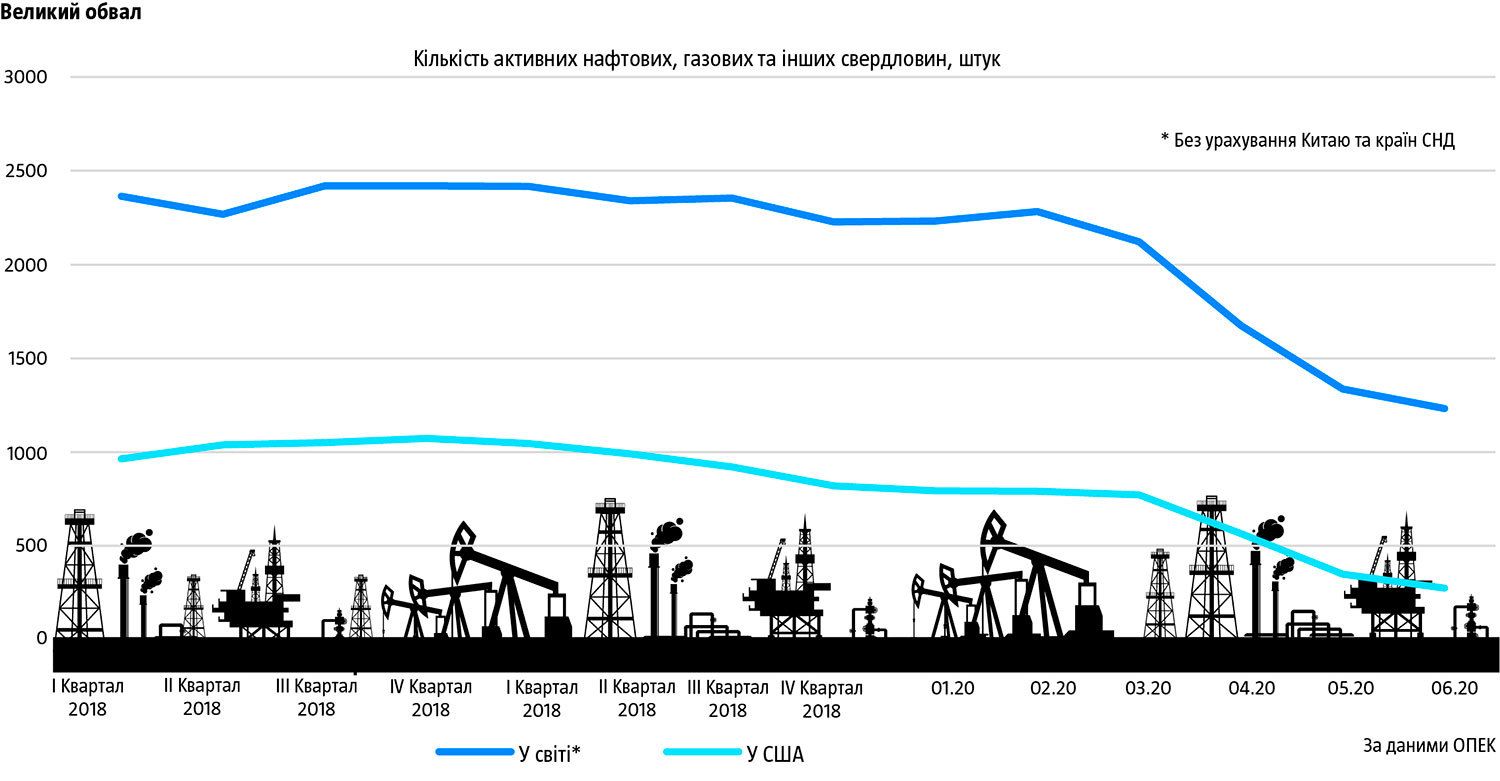

Не менш важливі показники пропозиції. Обвал цін на «чорне золото» запустив ринкові механізми саморегулювання. Тому, за даними ОПЕК, у червні у світі було на 45% менше активних свердловин (нафтових, газових та інших), ніж наприкінці минулого року (див. Великий обвал). У США продовжувала працювати лише кожна третя свердловина з тих, які діяли до кризи, у Канаді – тільки кожна восьма, у Венесуелі – одна-однісінька бурова установка. Його величність ринок відсіяв усіх виробників із високою собівартістю. Це стало потужним фактором обмеження пропозиції нафти на найближчу перспективу. Утім, обсяг виробництва постраждав значно менше. За даними Адміністрації енергетичної інформації (ЕІА) США, у травні виробництво нафти у Сполучених Штатах становило 10 млн барелів на день, що на 22% менше, ніж у грудні минулого року. У червні, імовірно, видобуток був навіть вищим, якщо судити з обсягів експорту нафти, дані по якому вже оприлюднені, і з того, що до першого місяця літа ціна на марку брент непогано відновилася до понад $40 за барель.

Інший чинник пропозиції – політичний. 9 квітня було досягнуто угоди про скорочення видобутку нафти в форматі ОПЕК+. Учасники переговорів домовилися, що на травень-червень зменшать виробництво «чорного золота» на 10 млн барелів на добу, з початку липня до кінця цього року скорочення становитиме 8 млн барелів, а відтак зменшиться до 6 млн барелів і триватиме до кінця квітня 2022 року. Тут важливі кілька нюансів. Передусім ринок відреагував на угоду не відразу: ціна нафти продовжувала падати ще майже два тижні й досягнула дна лише 22 квітня. Це означає, що учасники ринку не повірили в те, що цих скорочень вистачить для збалансування попиту та пропозиції. Їхні сумніви мали рацію. Деяким країнам виробникам довелося піти на ще більші скорочення. Наприклад, відповідно до угоди Саудівська Аравія зобов’язалася знизити видобуток нафти до 9 млн барелів на добу, натомість її червневий результат становив майже 7,5 млн барелів. Тобто виявилося, що на ділі потрібно скорочувати видобуток більшою мірою, ніж передбачалося під час укладання зазначеної угоди. Ця потреба може виникнути знову.

Читайте також: Нове місце під сонцем

І друге: від початку липня, коли почав діяти другий етап угоди, під час якого ОПЕК+ видобуватиме вже не на 10, а на 8 млн барелів на добу менше, ніж до кризи, ринкова вартість «чорного золота» стабілізувалася й майже не змінюється. Усе це відбувається попри всі хороші економічні новини та позитивну динаміку економічних показників у світі. Це може свідчити про те, що на другому етапі угоди пропозиція нафти принаймні не замала, щоб не сказати завелика для зрівноваження ринку. Якщо раптом світова економіка знову спотикнеться, наявність надлишку вуглеводнів на ринку може стати занадто явною. Тоді ринкова вартість відреагує відповідно, знизиться.

Нарешті, головний чинник пропозиції, що поки залишається латентним. За даними ОПЕК, 55% вуглеводневих свердловин, що припинили працювати через коронакризу, припадає на США. Якщо і як тільки ціна на нафту помітно виросте з нинішніх рівнів, левова їх частка одразу включиться в роботу, формуючи надлишкову пропозицію, через яку в підсумку ціна «чорного золота» тяжітиме до нинішніх рівнів і нижче.

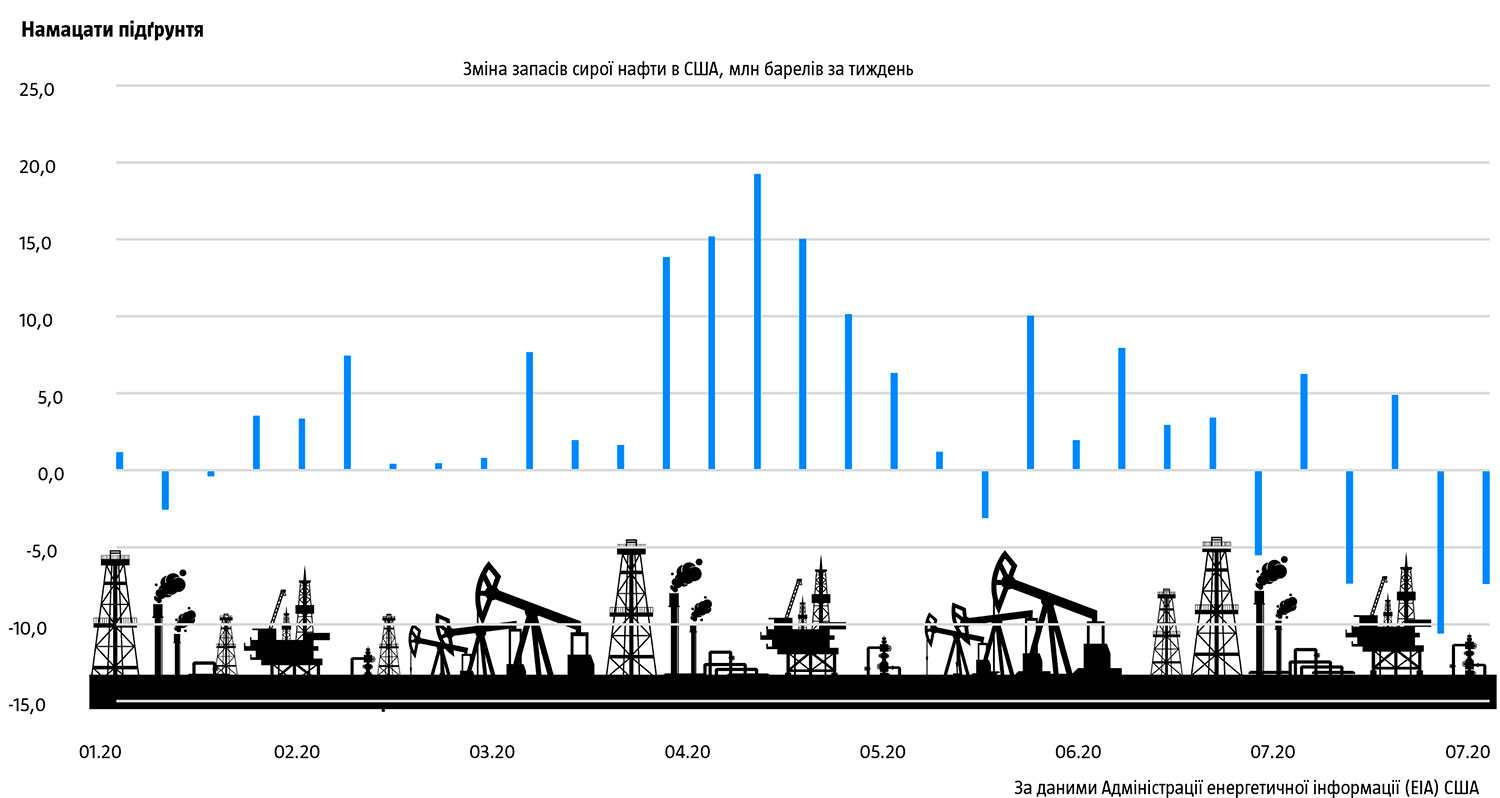

Отже, на сьогодні, на перший погляд, здається, що ринок нафти намацав баланс. На це вказують дані зміни запасів сирої нафти в США (див. Намацати підґрунтя). Останні суттєво знижуються другий тиждень поспіль, і ціна реагує на це певним підвищенням. Однак ніхто не може бути певним, що ця тенденція достатньо міцна і що зростання ринкової вартості нафти протриває бодай кілька тижнів. Занадто багато явних і прихованих чинників працюють у протилежному напрямку: і друга хвиля коронакризи, і можливе повернення на ринок частини американських виробників, і потенційне порушення домовленостей будь-якою країною ОПЕК+, виснаженою зменшенням надходжень до бюджету, та й розвиток відновлюваних джерел енергії триває, що повільно, але впевнено зменшує потребу світу у вуглеводнях. Тож нинішня рівновага вкрай крихка. Протягом кількох наступних тижнів її міцність стане остаточно зрозумілою. І може виявитися, що вона не варта й ламаного гроша.

Для українців це важливо із трьох причин. По-перше, через коронакризу ціни на пальне значно знизилися. У травні на українських автозаправках бензин А-95 у середньому коштував менше 22 грн за літр. Із того часу його вартість виросла на 1 грн на літрі, але тепер може знову впасти, якщо ціна на нафту зайде в нову хвилю падіння. Утім, вартість пального в Україні залежить від валютного курсу не менше, ніж від цін на нафту. А після всіх перипетій навколо НБУ імовірність подорожчання долара, мабуть, значно вища, ніж падіння світових цін на нафту. Сумарний ефект може бути не на користь українських автомобілістів, а нового падіння цін на бензин і дизель ми можемо й не побачити.

По-друге, завдяки тісній прив’язці цін на природний газ до ринкової вартості нафти українські домогосподарства спостерігають значне падіння своїх рахунків за газ. Якщо на початку року кубометр блакитного палива коштував українським сім’ям 5,87 грн, то в липні – уже 2,97 грн, тобто майже вдвічі менше. Якби не валютний ризик, то можна було б реально сподіватися на те, що й цей рівень – не межа.

По-третє, нижча вартість енергоносіїв та нижчі обсяги видобутку призвели до того, що у другому кварталі 2020 року Російська Федерація отримала помітно нижчі валютні надходження від експорту енергоносіїв: за даними центробанку РФ, доходи від нафти впали на 57%, нафтопродуктів – на 42%, а природного газу – на 62%. Росія поступово втрачає фінансове підґрунтя для своїх афер на міжнародній арені. Шкода, що на даний момент Україна не готова з цього скористатися.