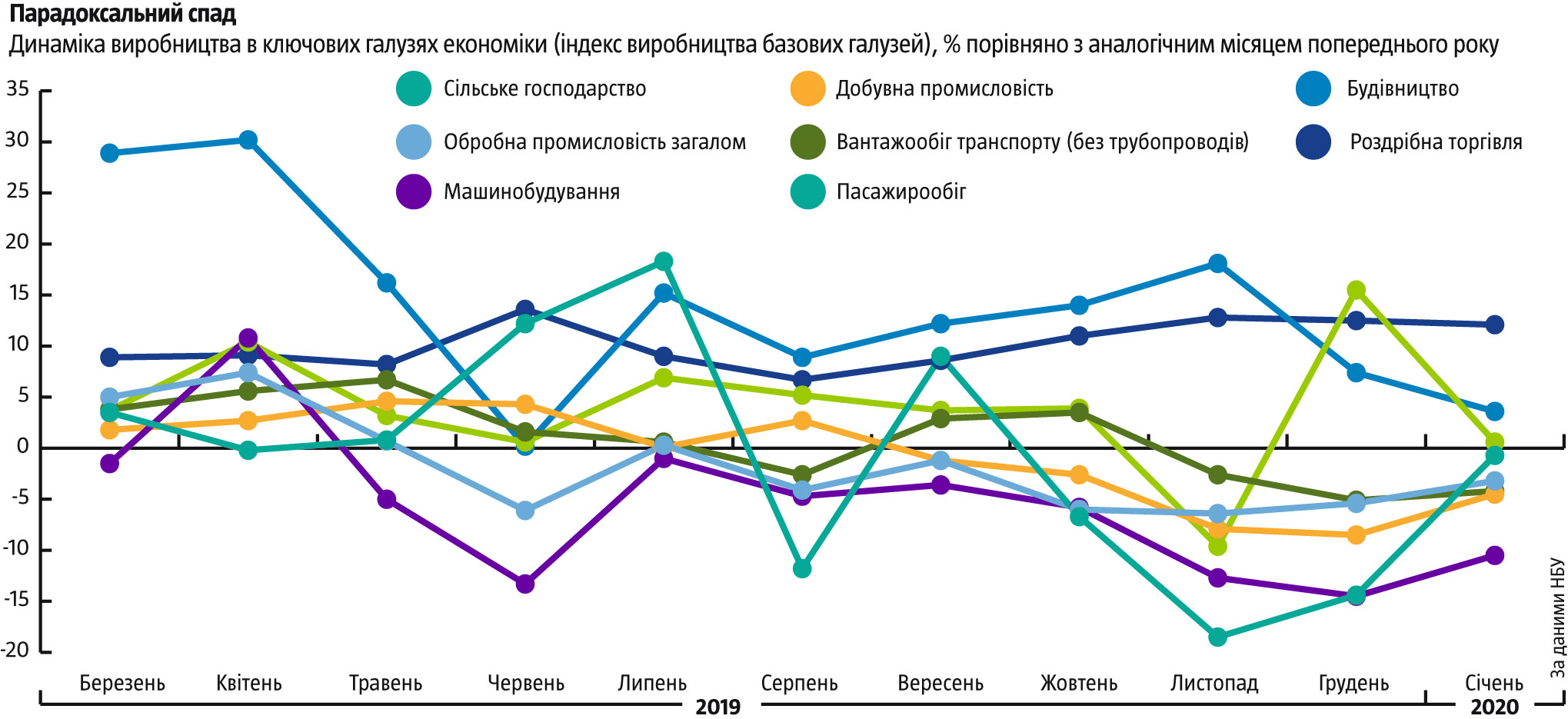

Спад в економіці, який набирав обертів упродовж осені 2019-го, триває і 2020-го. Як свідчать дані НБУ, у січні 2020 року індекс виробництва базових галузей знизився на 3,4%, виробництво зменшується вже не лише в більшості галузей промисловості, а й у сільському господарстві й транспортній галузі (див. «Парадоксальний спад»). Особливо це помітно останнім часом у машинобудуванні та в металургії. Сільське господарство також утратило порівняно із січнем 2019 року. Узимку в галузі виробництво обраховується переважно на основі даних про тваринництво, а отже, не залежить від природних чинників, як-от урожайність чи погода. Тож зменшення виробництва продовольства на тлі зростання споживчого попиту свідчить про дедалі більшу втрату конкурентоспроможності українських виробників як на внутрішньому, так і на зовнішньому ринках.

Водночас, як і прогнозував Тиждень (див. «Криза наближається», № 1–2/2020), із промисловості та сільського господарства спад поволі поширюється й на інші галузі економіки, зокрема набирає обертів у транспортній галузі. Після зниження в листопаді та стагнації в грудні 2019-го в січні–лютому 2020-го зафіксоване незначне зростання експорту товарів з України (на 2%) та водночас навіть певне зменшення їхнього імпорту (на 1%). Однак обидва ці показники оманливі. У першому випадку ефект забезпечили рекордні обсяги вивозу кукурудзи та соняшникової олії, потенціал для подальшого нарощування якого відсутній. У другому — мінімальний імпорт палива з огляду на заповнені завчасно в очікуванні газової війни з РФ підземні сховища, зменшення закупівлі вугілля та нафтопродуктів.

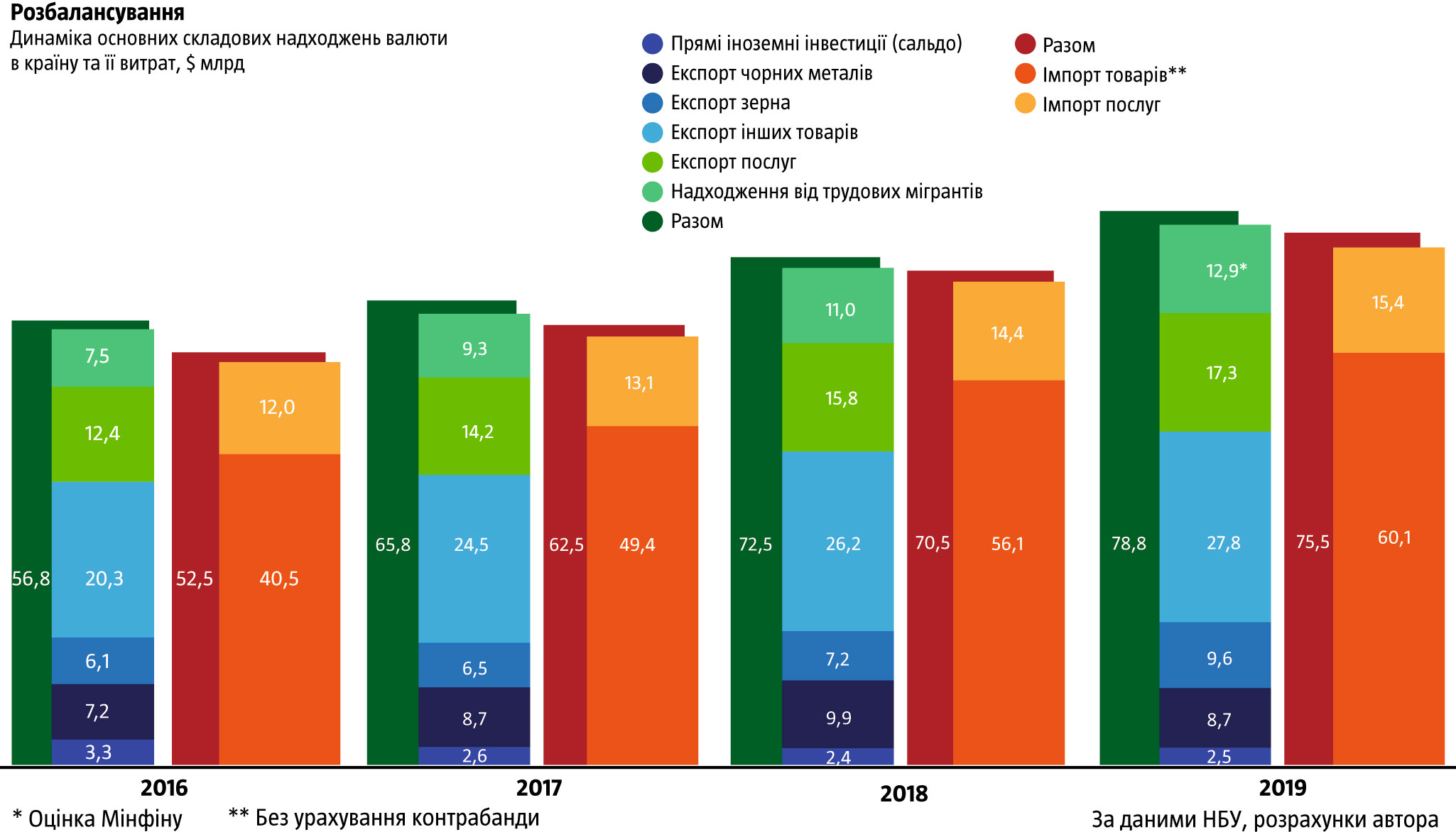

Натомість імпорт в Україну споживчих продовольчих і промислових товарів і далі динамічно збільшувався. Так само як зростали роздрібна торгівля й будівництво, особливо житлове. Така на перший погляд парадоксальна розкореляція між виробництвом й споживанням відбувається через те, що країна дедалі більше живе на кошти, зароблені за її межами. За даними Міністерства фінансів, 2019 року українські трудові мігранти переказали в Україну $12,9 млрд. Тоді як 2016-го йшлося тільки про $7,5 млрд.

Порівняння динаміки різних джерел надходження валюти в Україну останніми роками свідчить, що надходження валюти від заробітчан зростає значно швидше, ніж експорт товарів чи послуг, що й казати про прямі іноземні інвестиції (див. «Розбалансування»). А обсяг переказів уже неабияк перевищує виручку від продажу зерна, чорних металів і наближається до суми доходів від усього експорту послуг. Дані про надходження від українців, які працюють за кордоном, звісно, лише приблизна оцінка. Однак ситуація на валютному ринку та споживчий бум на тлі значного перевищення навіть офіційним імпортом експорту товарів свідчить, що урядові оцінки щодо суми переказів заробітчан радше занижені, ніж завищені.

Читайте також: Коронавірус підштовхує світ до рецесії

Наслідки розбалансування

Попри позірні переваги від таких масштабних вливань валюти, без належної державної економічної політики вони радше шкодять країні, ніж навпаки, бо сьогодні трудова міграція знижує конкурентоспроможність української економіки. Під впливом трудової міграції вартість праці та ціни на товари й послуги в країні зростають, а внутрішній ринок і досі не захищений від напливу імпорту товарів з інших держав.

Інвестувати в нарощування виробництва в країні в цих умовах усе менш вигідно. Прибутковіше вкладатися в торгівлю імпортними товарами та надання послуг, які оплачуватимуть коштами заробітчан. Водночас податковий тиск на тих, хто працює в країні, доводиться збільшувати, щоб компенсувати бюджетні та пенсійні витрати, які зростають на тлі зменшення внутрішньої зайнятості. У таких умовах вигідно стає займатися виробництвом лише того, що не можна імпортувати з країн з нижчою собівартістю. А це майже виключно сфера торгівлі й послуг.

У грудні 2018-го Тиждень уже звертав увагу (див. «Світ у 2019») на загрози від трансформації України в такий собі «спальний район Європи», що несе системні виклики для української економіки, бюджету, соціальної та демографічної сфери. За час, що минув відтоді, відповідні застереження знайшли підтвердження, а Україна дедалі швидше рухається до проблем через таку трансформацію. Навіть у межах одного міста чи країни «спальні райони» чи «спальні» — супутники певних великих міст стикаються з низкою викликів. Однак у межах однієї держави чи тим більше її регіону є механізми компенсації, які бодай частково пом’якшують проблеми. Натомість стосовно різних країн про щось схоже говорити не доводиться.

З одного боку, в умовах, коли Україна дедалі більше перетворюється на «спальний район» заможніших країн Європи, підходи до оподаткування не можуть бути такими, як раніше. Ситуація потребуватиме докорінного перебалансування механізмів оподаткування та наповнення соціальних фондів, фінансування освіти й медицини. Наприклад, завдяки розширенню внеску в утримання всього цього з боку трудових мігрантів, що, однак, може бути проблематично. Якщо цього не робити, то альтернативою стане дедалі більша деградація відповідних сфер, загострюватиметься дефіцит ресурсів для їхнього фінансування і водночас посилюватиметься фіскальний та квазіфіскальний тиск на тих, хто далі працюватиме в країні. Нинішня, зокрема закладена в Конституцію, модель централізованого фінансування таких благ, як освіта, медицина чи соціальна підтримка, просто не передбачає можливості того, що значна частина працездатних громадян зароблятиме поза національною економікою.

З іншого ж боку, такий підхід хоч і пом’якшив би гостроту наслідків перетворення країни на «спальний район», однак лише законсервував би за Україною відповідну роль. Ефективнішим виходом із ситуації є кардинальна зміна економічної політики. Потрібно створити умови для того, щоб дедалі більша частина товарів, що їх споживатимуть в Україні, зокрема й коштом заробітчан, вироблялася всередині країни. А отже, створювала додаткові робочі місця тут. Проте такої мети неможливо досягнути в умовах повної незахищеності внутрішнього ринку від напливу імпортних споживчих товарів, особливо з країн Азії.

Торгувати ринком

Успішний розвиток такої великої економіки, як українська, не може спиратися лише на торгівлю, послуги та фінансовий сектор. За таких умов вона була б неповноцінна й не мала основ для довгострокового сталого розвитку.

Треба зрозуміти, що різні групи бізнесу в будь-якій країні чи світі мають різні інтереси. Це чітко спостерігається останнім часом в Україні, коли те, що шкодить національному виробничому бізнесу, водночас може певний час бути вигідним для торговельного чи фінансового сектору або бізнесу сфери послуг. Наприклад, нещодавнє зміцнення гривні призвело до втрат у виробничому секторі більшості галузей, однак торгівля далі збільшувала обороти, а фінансовий сектор показував поліпшення показників.

Економічна політика держави, особливо якщо вона не може претендувати на глобальне домінування, має орієнтуватися насамперед на інтереси виробничого бізнесу. Виробництво — це фундамент, без якого неможливий сталий довгостроковий розвиток усіх інших сегментів економіки.

Читайте також: На півдорозі до Європи

Натомість Україна останніх десятиліть була яскравою ілюстрацією підпорядкованості національної економіки інтересам виробників з інших держав. Замість плекати й захищати власне виробництво у високоприбуткових та високодинамічних секторах, які забезпечили б стрімке економічне зростання, усі ці десятиліття ми дозволяли іншим заробляти тут.

Як наслідок, уже торік витрати українців на імпортні товари перевищили 1,5 трлн грн, і левову частку ввезених товарів становлять ті, які Україна цілком могла б виробляти сама. Дані Держстату свідчать про тенденцію до збільшення питомої ваги імпорту в споживанні великої кількості товарних груп з року в рік. Якщо 2005-го завезені з інших країн вироби становили 29,5% усіх проданих в Україні (непродовольчих — 42,4%), то 2018-го їхня частка сягнула вже 58% (непродовольчих — 64,7%).

До того ж останнім часом спостерігається чітка тенденція до зменшення так званого критичного імпорту — енергоресурсів і сировини — та витрат на ввезення машин й обладнання, які ми ще не можемо виробляти, але які потрібні для модернізації економіки. Натомість упевнено посилюють позиції на внутрішньому ринку вироблені за кордоном нескладні споживчі товари.

І попри стереотипи, нібито українська економіка потерпає від переорієнтації на торгівлю із Заходом, значно більшої шкоди нам завдавала торгівля саме зі Сходом. Наприклад, сукупний дефіцит торгівлі з Китаєм за 2009–2019 роки перевищив $41,5 млрд. Аналогічна ситуація, хоч і в дещо менших масштабах, з іншими країнами Азійсько-Тихоокеанського регіону (Кореєю, Тайванем, В’єтнамом, Філіппінами, Таїландом). Усі вони проводили, а часто й досі проводять політику обмеження доступу до своїх внутрішніх ринків готових товарів, щоб підтримати й захистити власних виробників. Тоді як Україна в торгівлі з ними фактично беззахисна перед напливом готових товарів з високоприбуткових і динамічних індустріальних секторів цих країн. Хоча сама постачає їм переважно сировину, до того ж у значно менших обсягах.

Читайте також: Інфляційне піке

Перегляд торговельного режиму з ними може дати серйозний шанс для створення та зростання нового виробничого бізнесу в нашій країні, заміщення ним як частини нинішнього імпорту, так і виходу на ринки країн — великих постачальників товарів в Україну. А посилення оподаткування споживчого імпорту має виконувати подвійну роль: 1) забезпечувати стимули для створення й розвитку внутрішніх виробництв у сферах, де вони відсутні, і 2) наповнювати державний бюджет, створюючи можливості для мінімізації оподаткування національного бізнесу.

Доступ до вітчизняного внутрішнього ринку іноземним постачальникам має супроводжуватися взаємним відкриттям ринку відповідного партнера для українських готових товарів та водночас не становити загрози існуванню тієї чи іншої галузі економіки в Україні. Якщо ж певні товари в нашій країні не виробляються то доступ на ринок має узгоджуватися зі сприянням таким імпортером поступовій локалізації відповідних виробництв в Україні. При цьому важливо не допустити домінування на внутрішньому ринку чужих економічних агентів, регулювати рівень і сфери їхнього доступу та присутності в тих чи інших сегментах відповідно до національних інтересів.

Потенційно сильна позиція України полягає в тому, що переважно сировинна структура нинішнього українського експорту зорієнтована значною мірою на країни, які є великими чистими її імпортерами й не зацікавлені в закритті своїх ринків для наших постачальників. Водночас вони часто не мають серйозної присутності на українському ринку готових товарів, який сьогодні завалено на диспропорційній основі виробами з країн, що тримають свої ринки загалом закритими для більшості українських виробників.

Читайте також: Енергетична політика: дурість чи злочин

Політика захисту внутрішнього ринку має поєднуватися з докорінними змінами у фінансово-кредитній сфері. Державна політика повинна заохочувати громадян накопичувати фінансові ресурси й надалі їх використовувати для кредитування внутрішнього виробництва, а не сприяти споживчому кредитуванню, яке стимулює в нинішніх умовах лише імпорт. Тільки за таких умов можна сподіватися на стрімкий економічний поступ країни.

Адже саме низький рівень валових накопичень і виробничих інвестицій, який спостерігається нині в Україні, є одним з найбільших гальм стрімкого економічного зростання. Досвід найуспішніших підйомів по всьому світу свідчить, що валове нагромадження капіталу на рівні близько 30–40% ВВП і його пріоритетне інвестування в прибуткові виробничі сектори дає шанси швидко оновити структуру економіки та забезпечити стрімкі темпи її зростання. У сучасній Україні не йдеться навіть про третину цих обсягів.

Історія як ХХ століття, так і попередніх століть капіталістичного розвитку доводить, що без політики економічного націоналізму бідні та нерозвинуті держави ніколи не ставали розвинутими й заможними. Поліпшити їхній економічний і політичний рівень та якість життя просто неможливо без створення таких механізмів захисту й стимулювання економіки, які знівелювали б штучні переваги держав з розвиненішою економікою чи окремими її високоприбутковими секторами. Інакше слабша економіка завжди буде лише підпорядкованим додатком із селекціонованими в інтересах інших держав сферами діяльності.

Тому потрібно змінювати підхід до торговельної співпраці з різними партнерами й пильнувати передусім власний інтерес. Важливо скористатися в національних інтересах тими змінами в торговельній царині, які останнім часом набирають обертів у світі. З нашою сировинною структурою експорту й дедалі вищою залежністю від переказів заробітчан за одночасного імпорту більшості готових споживчих товарів, які здатні виробляти самостійно, маємо шанс значно поліпшити умови торгівлі.