Масштабний перерозподіл європейського газового ринку, який триває впродовж останніх кількох років, супроводжується дедалі виразнішим зниженням цін. Ця приємна для України тенденція не лише помітна завдяки котируваннями на основних європейських майданчиках, а й впадає в око, якщо уважніше спостерігати за змінами цін для комерційних споживачів у країні. На перший погляд, вплив цієї тенденції на українську економіку позитивний, проте за ним криються серйозні виклики для більш довгострокових перспектив енергетичної безпеки та планів щодо збільшення внутрішнього видобутку газу в самій Україні.

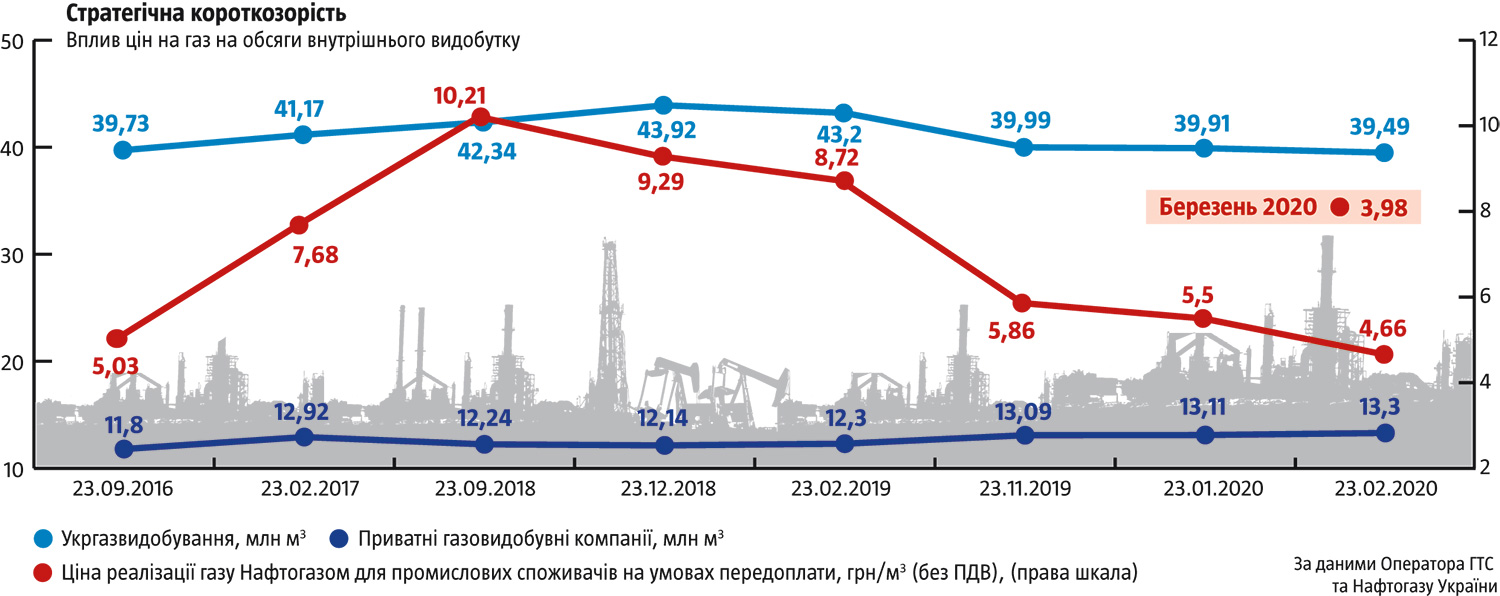

На відміну від блакитного палива для потреб населення, комерційні споживачі в Україні вже давно купували його за цінами, що формувалися під впливом ситуації на європейському ринку. І спочатку газ для них стрімко дорожчав: якщо у вересні 2016-го ціна на газ споживачів Нафтогазу на умовах передоплати стартувала з 5 грн/м3 (без ПДВ), то 2018-го становила понад 10 грн. Однак 2019-го ціни стрімко знизилися. Наприкінці року йшлося вже про менш як 6 грн/м3, а нещодавно оприлюднені пропозиції на березень 2020-го обіцяють ціну вже нижчу за 4 грн. За нинішнього курсу долара йдеться про ціну, яка не надто перевищує традиційно пільгову ціну російського палива для Білорусі (сьогодні залишається $127 /тис. м3 на кордоні, хоча, за словами Аляксандра Лукашенки, РФ наполягала на $152), і суттєво нижчу за ту, яка діє з початку року на прямі поставки Газпрому для Молдови ($173 на кордоні).

Для широкого загалу наслідком такого зниження цін на ринку стало припинення зростання й навіть незначне зниження цін на паливо для потреб населення. Днями їх визначили на лютий на рівні 3,95 грн/м3 (без урахування ПДВ та витрат на транспортування й розподіл), що виявилося навіть дещо нижчим показником, ніж було в жовтні чи грудні торік (4,27–4,28 грн/м3). Хоча різницю з попередніми тарифами громадяни, на відміну від комерційних споживачів, майже не відчувають. Причина в тому, що торік тарифи для побутових потреб все ще стримувала держава й вони були значно (зокрема попереднього опалювального сезону — у 1,5–2 рази) нижчими, ніж для комерційних споживачів.

Читайте також: Енергетична політика: дурість чи злочин

Обвал цін для комерційних споживачів у 2,5 раза лише за рік-півтора став наслідком збігу обставин, коли в очікуванні газової війни України та Росії європейські й українські компанії зробили рекордні запаси палива в сховищах, а зима виявилася безпрецедентно теплою. Наприклад, на початок січня 2020 року запаси в країнах ЄС сягали 90 млрд м3 — понад половину річного обсягу закупівель ними російського газу. Ідеться й про наслідки більш довгострокового тренду до загострення конкуренції на європейському ринку між трубопровідним та скрапленим газом, обсяги виробництва якого останнім часом зростають у всьому світі. Постачання скрапленого газу до ЄС 2019 року майже вдвічі перевищило показники 2018-го.

Солодка пастка

Вочевидь, ці фактори діятимуть ще певний час. Однак згодом тренд цілком може змінитися на протилежний. І не лише через уже не таку теплу погоду, низьке споживання та поступове вичерпання рекордних запасів у сховищах, сформованих в очікуванні газової війни України з Росією. Річ ще й у тому, що періоди різкого зниження цін та демпінгу притаманні часам перерозподілу ринку, однак після завершення такого перерозподілу ситуація змінюється й ціни зростають.

І тут виникає запитання: якою вийде з тимчасового періоду «дешевого газу» Україна? Наскільки вона буде сильнішою чи слабшою в новій реальності? Тим часом зниження ціни на газ на європейському та українському ринках супроводжується зменшенням внутрішнього видобутку блакитного палива в країні (див. «Стратегічна короткозорість»). Зокрема, як свідчать дані Держстату, якщо за перше півріччя 2019-го в Україні було видобу-то на 3,4% газу більше (10,04 млрд м3 проти 9,71 млрд м3), ніж за перше півріччя 2018-го, то за другу половину 2019-го — на 5,7% менше (9,65 млрд м3 проти 10,23 млрд м3 рік), ніж за той самий період попереднього року.

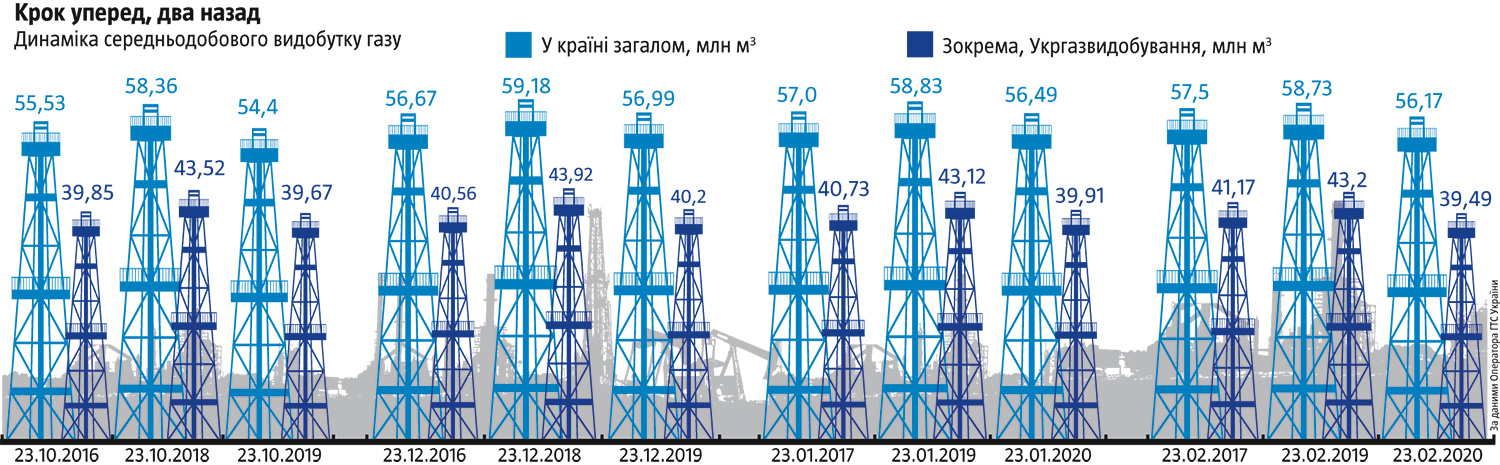

Левову частку відповідного зменшення видобутку забезпечили саме підприємства групи Нафтогазу (Укргазвидобування та Укрнафта). Якщо за перші три місяці 2019-го Укргазвидобування видобуло 3,9 млрд м3 блакитного палива, або в середньому по 1,3 млрд м3 на місяць, то восени 2019 року за три місяці лише 3,6 млрд м3, або по 1,2 млрд м3 на місяць. Різниця між березнем та листопадом перевищила 10% (відповідно 1,33 млрд та 1,19 млрд м3). Якщо в грудні 2018-го добовий видобуток Укргазвидобування сягав 44 млн м3, то останнім часом знизився до 39 млн м3, тобто більш як на 10% (див. «Крок уперед, два назад»). У річному вимірі це означає недовидобуток 1,5–2 млрд м3. Що й казати про припинення хоч і повільного, а все ж таки нарощування видобутку, яке спостерігалося попередніми роками. І жодним виснаженням родовищ таке обвальне зменшення видобутку пояснити неможливо.

Читайте також: Економіка: старі і нові ризики

Як наслідок, замість нарощування видобутку держкомпанією Укргазвидобування до 2020-го до 20 млрд м3, що передбачала презентована 2016 року програма 20/20, насправді з 2019-го відбувся відкат до показників 2015 року. До того ж приватні газовидобувні компанії хоч і повільніше, ніж попередніми роками, але й далі нарощують або принаймні утримують видобуток на досягнутих раніше рівнях, попри те що рентабельність їхньої діяльності так само знижується.

Найгірше ж те, що в цій ситуації топ-менеджмент державної компанії ще торік вирішив зробити пріоритетом ставку на поточні фінансові результати та прибутковість видобутку ціною згортання внутрішнього видобутку. Оскільки в умовах зниження цін та рента-бельності видобутку обсяги палива більше не пріори-тет. У липні 2019-го призначений нещодавно керівник газового напрямку Нафтогазу Андрій Фаворов на презентації нової стратегії Укргазвидобування заявив про зміну пріоритетів компанії: «… нам не цікаві кубометри. Нам треба зменшити ризики під час буріння нових родовищ і підвищити ймовірність успішного буріння. Так ми не збільшимо видобуток, але збільшимо прибутковість компанії». І саме після цього почав різко зменшуватися видобуток газу Укргазвидобуванням, що стало особливо помітним із другої половини 2019 року.

У такий спосіб створюються умови для нарощування імпорту блакитного палива до України й заробітку на цьому швидких грошей. Обсяги імпорту блакитного палива приватними трейдерами в другому півріччі 2019 року зросли приблизно так само, як порівняно з тим же періодом торік зменшився внутрішній видобуток газу в Україні. Компанія «ЕРУ-Трейдинг», яку Андрій Фаворов розвивав, доки не пішов на посаду керівника газового напряму Нафтогазу, до першого півріччя 2019 року була найбільшим приватним імпортером блакитного палива в Україну з часткою майже 25% усього його імпорту приватними компаніями.

Іншими найбільшими імпортерами блакитного палива серед приватних компаній 2019 року, окрім «ЕРУ-Трейдинг», також стали кілька українських компаній, які пов’язують із Дмитром Фірташем та Ігорем Коломойським, азербайджанська Socar та міжнародна група Axpo. Проте ситуація почала змінюватися в другому півріччі 2019-го, коли обсяги імпорту палива приватними компаніями різко зросли: на перше місце вийшов донедавна маловідомий другорядний гравець — компанія «Євроенерготрейд». Остання не лише майже вдвічі збільшила обсяги закупівель блакитного палива порівняно з першим півріччям 2019-го, а й зі значним відривом випередила за його імпортом двох інших найбільших приватних імпортерів.

Переорієнтація на імпорт газу замість розвитку внутрішнього видобутку — небезпечний шлях легких грошей для української енергетики. За збереження відповідного підходу залежність України від імпорту газу та його частка в споживанні лише зростатиме. І після завершення періоду «дешевого газу» це неодмінно поставить вразливу — з погляду цін та джерел постачання блакитного палива — Україну перед новими викликами. І йдеться не лише про ймовірний ціновий шок для комерційних споживачів чи населення.

Читайте також: Мінімізувати 10 ризиків

Логіка переорієнтації на імпорт замість розвитку внутрішнього видобутку створює серйозні загрози вже найближчим часом повернути українських споживачів на «газову голку» Газпрому, який об’єктивно має найбільші можливості підкорити український ринок імпорту газу через свідомий демпінг. Тим більше що і в Нафтогазі, і в новоствореному Операторі ГТС готують громадську думку до можливості прямих закупівель енерготрейдерами палива в Газпрому та наголошують на відсутності будь-яких перешкод для укладання таких угод. А вихід на прямі поставки газу деяким українським споживачам дасть змогу успішно виконувати політичні завдання Кремля в межах гібридної війни, залучаючи до схем його реалізації потрібних високопосадовців та надаючи цінові преференції лояльним до «русского мира» споживачам в обмін на підтримку курсу Кремля на підпорядкування України.

З-під палки?

Після хвилі критики за зрив програми 20/20 та навіть зменшення видобутку блакитного палива 2019 року в Нафтогазі змушені були оперативно змінювати затверджену торік наглядовою радою стратегію, тож 17 лютого Андрій Фаворов презентував уже нову програму Укргазвидобування з нарощення видобутку газу — «Тризуб». На презентації спробували пояснити, чому попередня програма 20/20 була зірвана, а нова вже за кілька років дасть ефект збільшення видобутку.

Серед причин, що їх назвали винуватці зриву стратегії 20/20, переважають «рукотворні», які могли й мали би бути усунуті/недопущені за наявності відповідної політичної волі: «бюрократія та політика заблокували нові ліцензії», «здешевлення газу погіршило економіку видобування», «25 років недоінвестицій у людей і технології», «енергоспоживання залишається високим». Серед об’єктивних аргументів хіба що констатація очевидного факту, що «найбільші родовища вичавлені». Однак навіть усе це може пояснювати нижчі від запланованих програмою показники 2018‑го, тоді як основний спад видобутку відбувся 2019–2020 років, до того ж переважно після зміни стратегії компанії, починаючи з другої половини 2019-го.

Утім, нічого принципово нового в Нафтогазі не запропонували. Стара, риторика про те, що «Україна вже не може розраховувати на стрімке зростання видобутку вуглеводнів на існуючих родовищах наявними інструментами. Ми підійшли до того, що необхідно розпочинати нові проекти, про які раніше лише говорили», поєднувалася з констатацією очевидних речей: «Якщо ми почнемо сьогодні, то лише за два — три роки матимемо перші результати».

Чому ж у такому разі втрачався час на зміну стратегії та відмову «від кубів» на користь рентабельності, так і не пояснили. В основу нової програми «Тризуб» покладено надглибоке буріння, освоєння покладів газу із щільних порід (сланцевого) та активніша розробка морського шельфу. Ставка на видобуток сланцевого газу може виявитися проблематичною в Україні через опір екологічних активістів. Так само ризикована й ставка на видобуток на шельфі в безпосередній близькості до захоплених РФ українських платформ на Чорному морі. Незрозуміло й те, що заважало всі ці роки реалізовувати проекти з надглибокого буріння та успішно на цій основі виконувати прописані ще 2016 року завдання.

Намагаючись відвести від себе відповідальність за зрив програми 20/20, у Нафтогазі спробували апелювати до того, що зірвані не лише плани нарощування видобутку, а й зменшення споживання. І те, що відбувається на газовому ринку країни, мало б бути предметом уважнішого ставлення й реагування в межах державної енергетичної політики, зокрема енергозбереження. Однак сьогодні нічого такого в уряді не спостерігається.

Читайте також: Криза наближається

Дані про обсяги споживання в розрізі окремих категорій споживачів уже не перший рік ілюструють нестачу будь-якої кореляції, і 2019-й не виняток. Наприклад, якщо через теплу погоду реалізація газу для потреб населення зменшилася на понад 25%, то підприємства ТКЕ для того ж таки опалення за рік використали блакитного палива лише на 4% менше. Хоча паливо використовується так само для обігріву приміщень. Водночас в умовах, коли основна частина блакитного палива споживається саме на опалення, це важливий ресурс зменшення споживання. Також різко збільшився обсяг газу, який використовували для виробництва електроенергії, попри те що такий струм значно дорожчий, а виробництво дешевшого струму протягом року обмежувалося.

Так само не може вважатися нормальним, що левова частка прибутків від видобутку блакитного палива Укргазвидобуванням і надалі не реінвестується у нарощування видобутку завдяки таким дорогим проектам, як надглибоке буріння. Натомість гроші перекачують до державного бюджету у вигляді податків і дивідендів для повсякчасного споживання. У 2016–2018 роках на нарощування видобутку газу витрачено 40 млрд грн інвестицій, з яких тільки 18,7 млрд грн на буріння. Натомість лише 2019-го Укргазвидобування сплатило в бюджет 46 млрд грн податків та відрахувань без урахування ПДВ (з цієї суми 13,6 млрд грн становили дивіденди та 23,5 млрд грн рента).

Державна політика в газовій сфері мала б насамперед вирішувати завдання, як вийти на внутрішнє забезпечення країни газом. Адже тільки за успішного збалансування видобутку та споживання газу в країні відкрилося б вікно можливостей для значного зниження цін на паливо для вітчизняних споживачів, оскільки формула «європейські хаби плюс транспортування» природно змінювалася б на формулу «європейські хаби мінус транспортування». До того ж ситуація на газовому ринку країни перестала б бути заручником геополітичних ігор Кремля.