Після восьми років стрімкого підйому української економіки у 2000-х, 12 років, що минули від часу світової кризи 2008–2009-го, видаються своєрідною «втраченою дюжиною». За основними показниками вона сьогодні перебуває приблизно на тому самому рівні, що й на початку цього періоду. Хоча відтоді були й часи глибоких обвалів, нетривалих відновлювальних зростань і кількарічних стагнацій.

Формально Держстат оцінює реальний обсяг валового внутрішнього продукту України у 2019-му у 90,1% від рівня 2007-го. Проте й кількість населення без урахування окупованих Росією територій у 2019 році була на 15% меншою. Тож у перерахунку на одного мешканця маємо навіть символічний приріст економіки дещо менш як на 6% за 12 років.

Утім, за таким, здавалося б, тупцюванням на місці приховано значні зміни і в галузевій структурі всієї економіки, і в показниках окремих регіонів. Наприклад, промислове виробництво за ці 12 років утратило майже 30%, до того ж відбулося це насамперед за рахунок обробних галузей. Одні регіони легше пережили структурні зміни й навіть наростили свій валовий регіональний продукт, а інші й досі не можуть відновити показники бодай 2007 року. Саме цей рік як базовий ми у статті використовуватимемо для порівняння. Адже хоча ВВП України й далі зростав у першій половині 2008 року й у підсумку навіть показав невеликий плюс, однак у розрізі окремих галузей і особливо регіонів той рік також продемонстрував значний мінус.

Нові можливості не для всіх

Для порівняння змін у галузевій структурі вітчизняної економіки ми братимемо показник валової доданої вартості (ВДВ), до якого належить заробітна платня, прибуток і вирахування на вкладений капітал (відсотки на вкладений капітал чи амортизацію обладнання). Відразу зазначимо, що цей показник переважно демонструє те, як певні галузі вигравали від змін структури економіки та скільки їм залишалося від вартості всієї випущеної ними продукції чи послуг. І динаміка цього показника часто відрізняється від змін обсягів реалізації. Адже частка ВДВ у вартості продукції чи послуг має властивість і зменшуватися, і зростати.

Читайте також: Коли грошей забагато

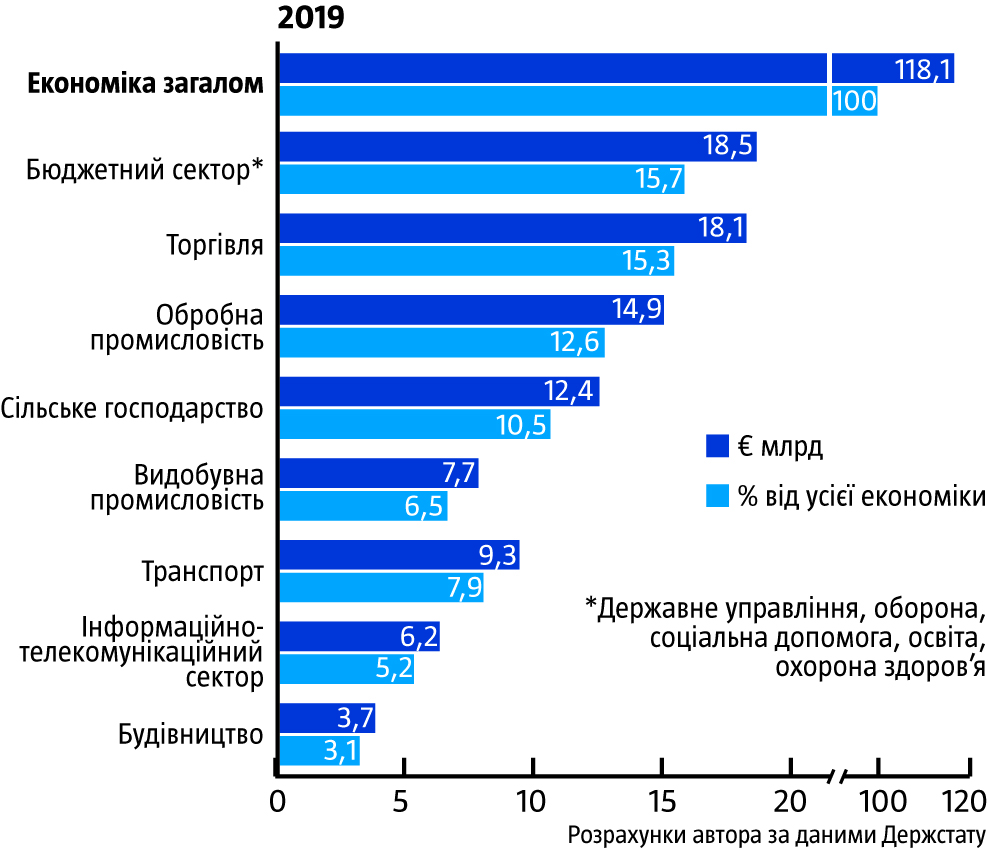

Виміряна у єдиній європейській валюті вся валова додана вартість, створена в економіці України у 2019 році, становила €118,1 млрд проти €96 млрд у 2007-му (разом із виробленою тоді на нині окупованих РФ територіях України). Водночас в обробній промисловості вона за цей час зменшилася із €20 млрд до €14,9 млрд, у будівництві — із €4,8 млрд до €3,7 млрд. Натомість у добувній промисловості зросла із €4,5 млрд до €7,7 млрд, у транспортній галузі — із €8 млрд до €9,3 млрд.

Торгівля, валова додана вартість у якій за ці 12 років зросла із €13,6 млрд до €18,1 млрд і за цей час фактично помінялася за своєю питомою вагою з обробною промисловістю зразка 2007-го, стала найбільшим сегментом сучасної української економіки. Хоча лідери за темпом зростання — сільське господарство (із €6,8 млрд у 2007 році до €12,4 млрд у 2019-му) та інформаційно-телекомунікаційний сектор (із €3,2 млрд до €6,2 млрд), які за 12 років майже подвоїли обсяги ВДВ (див. «Великі зміни»).

Унаслідок відповідних змін частка обробної промисловості у валовій доданій вартості у 2019 році була майже вдвічі меншою, ніж у 2007-му (12,6% та 21% відповідно), натомість частка сільського господарства зросла в півтора раза (з 7% до 10,5%), видобувної промисловості — із 4,7% до 6,5%, а інформаційно-телекомунікаційного сектору — із 3,3% до 5,2%. Не можна обійти увагою також різке зростання бюджетного сектору економіки (державне управління, оборона, освіта, медицина й соціальне обслуговування). Якщо у 2007 році створена у ньому валова додана вартість становила лише €12,9 млрд, то у 2019-му — уже €18,5 млрд.

Доходи українців у перерахунку на єдину європейську валюту за відповідний період також змінилися дуже нерівномірно. Якщо середня заробітна плата на липень 2020-го (останні наразі оприлюднені Держстатом дані) становила €380 і майже в півтора раза перевищувала показник липня 2008-го (€254), а мінімалка після нещодавнього вересневого підвищення була вдвічі більшою, аніж 12 років тому (€150 проти €75 у вересні 2008-го), то з пенсійними виплатами ситуація суттєво погіршилася: середня зменшилася із €113 до €108, а мінімальна взагалі із €68 до €52. До того ж насправді зміни були ще більшими з огляду на те, що значну частину заробітних плат виплачують неофіційно, натомість пенсіонери можуть сподіватися лише на офіційні виплати.

Лідери й аутсайдери

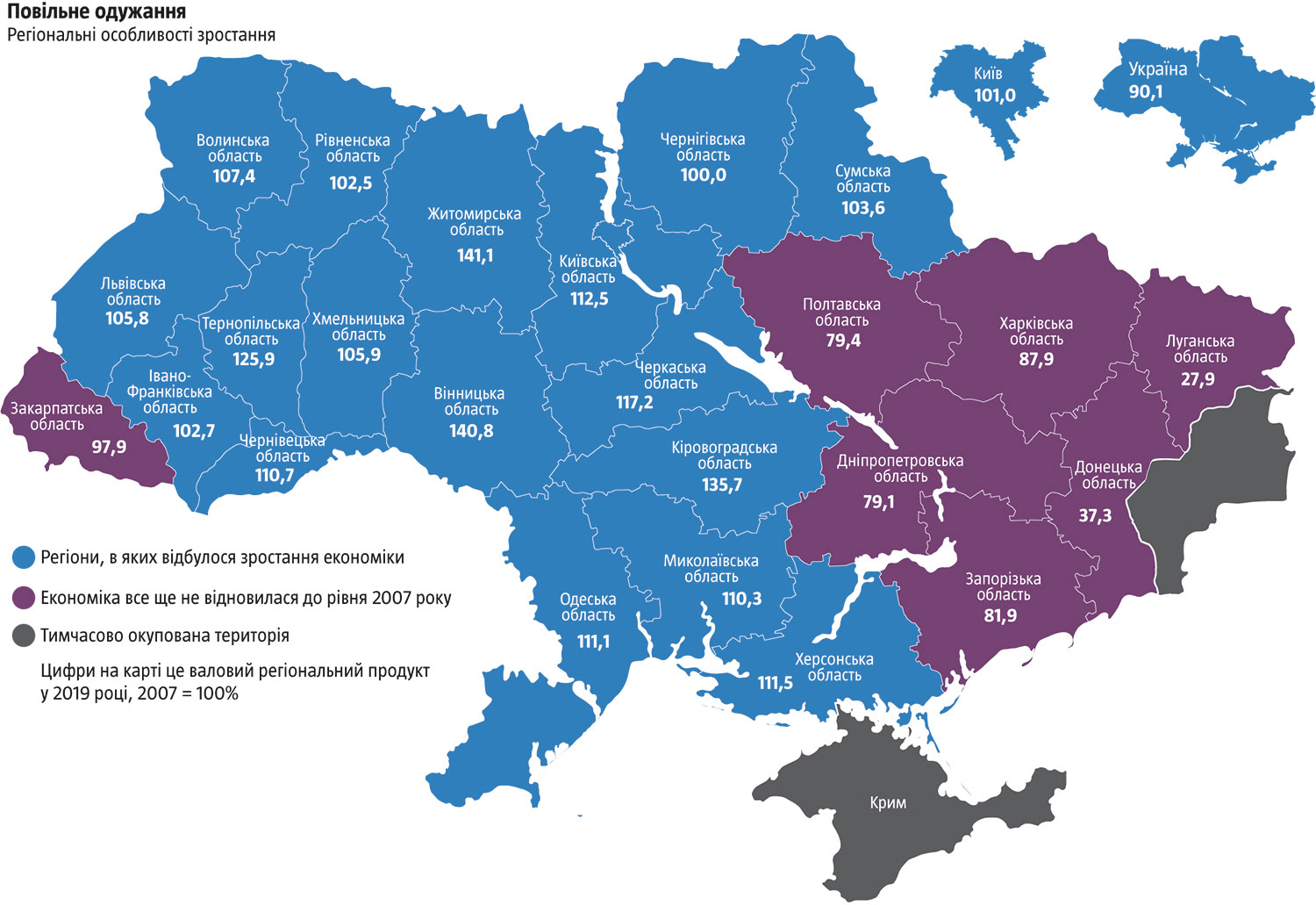

Під впливом змін у структурі української економіки одні регіони суттєво наростили свої показники, порівняно із 2007 роком, а інші, навпаки, значно втратили. Осередок економічного зростання за минулі 12 років був на Правобережжі в межах Житомирської, Вінницької, Київської, Черкаської та Кіровоградської областей, а також територіально віддаленішої від них Тернопільщини (див. «Повільне одужання»). До них підтягувалися з дещо меншим рівнем зростання Миколаївська, Херсонська й Одеська — з півдня, і Чернівецька, Хмельницька, Волинська та Львівська — із заходу.

Загалом 18 із 25 підконтрольним Україні регіонам удалося у 2019-му році перевищити економічні показники 2007-го. До того ж у розрахунку на одного мешканця в п’яти з них обсяг валового регіонального продукту вже на 26–51% більший, ніж перед кризою 2008–2009 року.

Читайте також: Гривня в облозі ризиків

Розташовані на північний схід від осередку економічного зростання останнього десятиліття Сумщина й Чернігівщина мали скромніші результати в економіці. Однак треба брати до уваги, що там спостерігалося одне з найбільших в Україні за цей час зменшення кількості й усього населення, і зайнятого працездатного віку. А передумови для такої демографічної кризи в цих регіонах було сформовано ще в минулому столітті, за радянських часів, і вона не стала наслідком економічної ситуації останніх років. Проте внаслідок стрімкого зменшення населення економічні показники цих регіонів (у розрахунку на одного мешканця) також значно зросли.

Дещо гіршою була економічна динаміка на Закарпатті й Івано-Франківщині на заході країни, але найбільших утрат усе ж зазнала група південно-східних регіонів: Запоріжжя, Дніпропетровщина, Харківщина, а також Донеччина й Луганщина. Не менший спад помітний і на Полтавщині. В усіх випадках ідеться про наслідки економічної кризи 2008–2009 року й занепад розташованих там великих промислових підприємств, роль яких в економіці відповідних регіонів була значно більшою, аніж в інших частинах країни. Разючий розрив у відставанні проти показників 2013 та 2007 років свідчить, що індустріальний сектор економіки країни й більшості регіонів постраждав і досі не може оговтатися саме від кризи 2008–2009-го, а не від російської агресії чи згортання економічних відносин із РФ від 2013 року. Приклад таких індустріальних потуг, як Запоріжжя чи Харківщина, де обсяги промислового виробництва сьогодні вже майже відновилися до рівня 2013-го, але ще дуже далекі від 2007-го, — найкраща ілюстрація цього.

Глибоку кризу, у яку занурилася українська промисловість із 2008 року, у більшості регіонів досі не подолали. Власне, у 2019-му перевершити показники 2007-го цьому сектору вдалося тільки в шести областях. Водночас промисловий спад із 2007 року в південно-східних регіонах не був якимось особливим порівняно з рештою країни. Дані Держстату свідчать, що він був притаманний абсолютній більшості і східних, і західних, і центральних регіонів України за поодинокими винятками. До того ж на Заході й у Центрі був навіть у рази глибшим. Наприклад, зменшення промислового виробництва у 2019-му порівняно із 2007 роком становило в Києві –52%, Закарпатській області –39,6%, Волинській –33,2%, Хмельницькій –30,3%, Чернівецькій –29,9%, Івано-Франківській –26,7%. Тобто не лише не менше, а навіть більше, ніж у Харківській (–20,6%), Дніпропетровській (–21,6%) чи Запорізькій (–31,4%) областях. Однак залежно від ваги індустріального сектору в структурі їхньої економіки це по-різному вплинуло на загальний стан.

Читайте також: Зменшення облікової ставки: покаянне пом’якшення

Узагалі за останні 12 років значний приріст промислового виробництва продемонстрували лише Житомирська (+89,4%), Вінницька (+48,5%), Тернопільська (+35,9%) й Кіровоградська (+32,1%) області. Менш значний — Київська (+11,9%). В усіх випадках це було пов’язано як із більш стрімким нарощуванням виробництва в одних галузях, аніж відбувався занепад в інших, так і з меншими масштабами успадкованої з радянських часів промисловості. Ще кілька регіонів зберегли виробництво на рівнях, близьких до 2007 року: Миколаївська (+0,4%), Одеська (–2,5%), Рівненська (–4%) й Черкаська (–3,7%). Однак у цих регіонах через кращі показники промисловості, а також унаслідок меншого її значення в економіці кризові тенденції в індустріальному секторі населення відчувало не так сильно.

Водночас упродовж останньої п’ятирічки дедалі виразнішими стають і відмінності від регіональних економічних трендів, які спостерігалися після економічної кризи 2008–2009-го. Відтоді сільське господарство було основним драйвером української економіки загалом і більшості регіонів зокрема. Проте останнім часом чимало аграрних локомотивів попередніх років із Півдня та Сходу країни втратили динаміку.

Епіцентр не лише промислового, а й аграрного зростання дедалі виразніше зосередився на Правобережжі з відгалуженням звідти на захід і північний схід. А зростання успішніших регіонів дедалі більше пов’язане з економічною динамікою у країнах — партнерах ЄС. Упродовж останніх років у суміжних країнах Євросоюзу темпи приросту економіки значно вищі, аніж в Україні, і це стимулювало зростання експорту, торгівлі й послуг у тих регіонах, які були тісніше пов’язані торговельно-економічними зв’язками з ними. Так само стагнація й навіть занепад російського ринку негативно впливають на регіони, більш зав’язані на торгівлю з Росією. Вплив цього фактора навіть більший, ніж війна з РФ.

Виклики трансформації

Водночас потрібно брати до уваги, що швидші темпи розвитку регіонів у «поясі зростання» із центром на Правобережжі не означають більшу заможність чи рівень розвитку їхньої економіки вже тепер. Вони переважно зменшують відрив від раніше успішніших областей. Регіони, економіка яких після 2008-го перебуває в занепаді, часто досі мають вищий рівень розвитку проти більшості тих, які стрімко зростають. Показовим є також те, що динаміка доходів по областях країни не завжди узгоджується з місцевими економічними показниками. У регіонах із найвищими темпами економічного зростання показники офіційної зайнятості є одними з найнижчих, наповнення місцевих бюджетів і соціальних фондів незадовільне, інфраструктура й далі деградує, а чимало жителів шукають засобів для існування за їхніми межами. Відкритим залишається також питання справедливості розподілу здобутків економічного зростання. Адже, як і у 2000-х у південно-східних регіонах, його плоди розподіляються вельми нерівномірно.

Читайте також: Невиправданний оптмізм

Динаміка зовнішньої торгівлі, у якій останнім часом значно краще почуваються сировинні сегменти (див. «Примарне відновлення», Тиждень № 37/2020) навіть у рамках одних промислових комплексів (наприклад, експорт руд у рамках ГМК), а також прибутковість різних підприємств свідчать про те, що за інерційного сценарію в Україні й надалі триватиме занепад обробних галузей промисловості. Натомість у пріоритеті будуть сировинні сектори економіки. Нещодавно у ЗМІ з’явилася інформація про те, що навіть у рамках одних бізнес-груп прибутки формують саме їхні сировинні активи, а переробні підприємства переважно збиткові. Зокрема, мільярдні збитки торік зафіксували меткомбінати «Метінвесту» Ріната Ахметова, хоча його рудовидобувні підприємства продемонстрували одні з найвищих рівнів прибутковості. Експорт залізної руди приносить дедалі більше виручки, а поставки металопродукції стрімко зменшуються вже не перший рік поспіль.

Економічний занепад у регіонах із високою концентрацією важкої промисловості все ще не може бути компенсований новими сферами виробничої діяльності. При порівнянні даних соціологічних опитувань і динаміки економічного розвитку різних областей можна легко помітити очевидну кореляцію. Так, мешканці центральних і західних регіонів із кращою економічною динамікою мають оптимістичніші настрої порівняно із жителями південно-східних областей, що стагнують. Найдепресивніший в економічному сенсі за останнє десятиліття Південний Схід збігається з осередком опору прозахідному курсу й українізації країни. Хоча витоки такого опору значно давніші та глибші, аніж нинішні економічні проблеми, однак їх накладання й консервація негативного економічного стану здатні лише поглибити цю проблему. Адже населення Південного Сходу (і особливо його промислових міст) після 2008 року значно більше відчувало й відчуває економічний занепад, аніж жителі зони зростання. А приріст в агросекторі та сфері послуг хоч частково й компенсує падіння у важкій промисловості відповідних регіонів, однак майже не впливає на більшість індустріальних осередків.