Нещодавно минуло шість років від часу ратифікації Угоди про асоціацію між Україною та ЄС. Водночас завершується п’ятий рік дії її економічної частини про Зону вільної торгівлі (ЗВТ), яка набула чинності від 1 січня 2016-го. Увесь цей час опоненти європейської інтеграції України активно вкидали в інформаційний простір аргументи, що, угода не вигідна нашій країні та сприяє її перетворенню на сировинний придаток для ЄС. А готова українська продукція нібито не має можливості пробитися на європейський ринок. Ба більше, скептицизм щодо конкурентоспроможності вітчизняних товарів на європейському ринку, мовляв, нашим товарам із високою доданою вартістю туди не пробитися, був притаманний навіть значній частині тих українців, які не належать до прихильників повернення на російську чи то пак «євразійську» економічну орбіту.

Український бізнес усі ці роки також активно нарікав на обмеженість квот на постачання низки видів продукції та закликав переглянути умови угоди у власних інтересах. А нещодавнє опитування, здійснене Ukrainian Business & Trade Association на замовлення уряду, засвідчило, що понад 65% українських компаній зацікавлені в перегляді торговельної частини Угоди про асоціацію з ЄС. За словами директора асоціації, вітчизняний бізнес цікавиться цим і з наступальною метою — заради покращення доступу на європейський ринок, і з захисною — заради захисту від компаній із ЄС.

Читайте також: Гра за чужими правилами

Відтак Тиждень вирішив глянути, які саме зміни відбулися в присутності української продукції на європейському ринку за п’ять років дії ЗВТ із ЄС у її нинішньому вигляді. А також, як насправді впливає спрощення торгівлі на різні галузі української економіки і які з них більше виграють від отриманих завдяки Угоді можливостей.

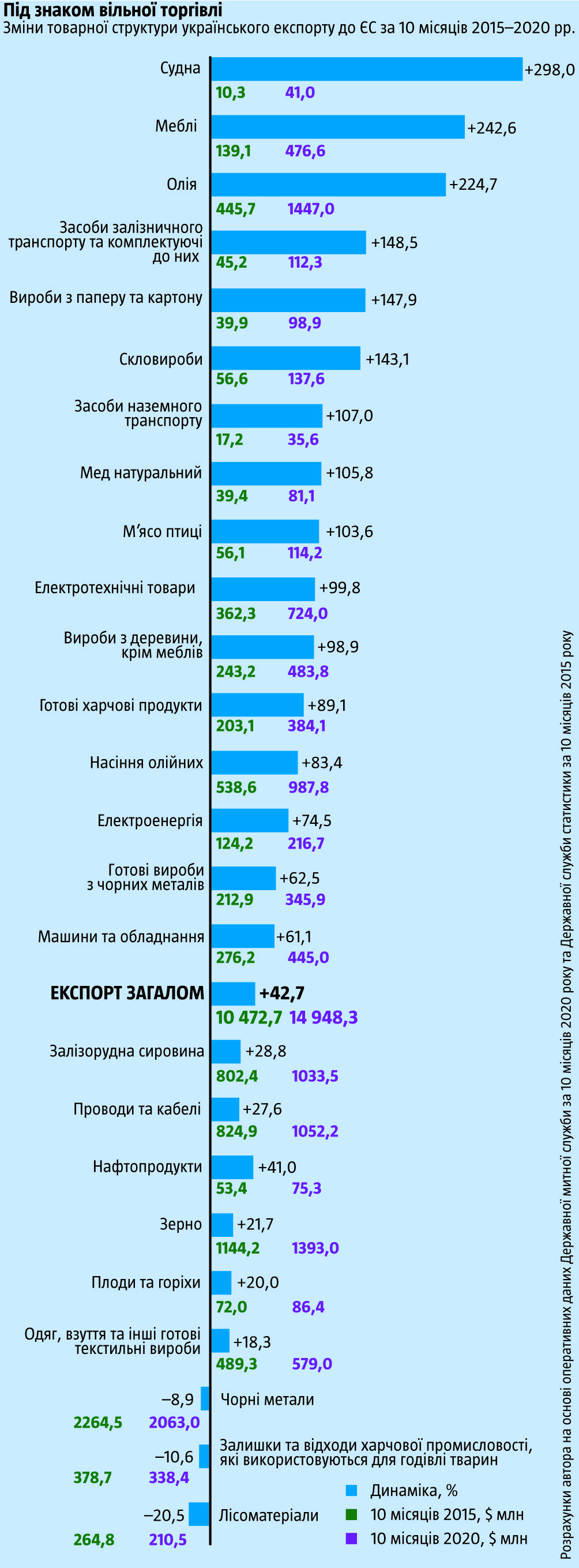

Чистота порівняння дещо ускладнюється надзвичайним фактором — коронавірусною хворобою — та пов’язаним із нею економічними обмеженнями у більшості країн ЄС навесні цього року. Адже у результаті сукупний обсяг експорту українських товарів на ринок Євросоюзу за 10 місяців із початку 2020 року ($14,95 млрд виявився значно меншим не лише від показників 2019-го ($17,46 млрд) за ті самі 10 місяців), а й навіть 2018-го (відповідно $16,45 млрд). Проте якщо не зважати на глибокий провал навесні та на початку літа й порівнювати лише останні дані за осінні місяці, то з’ясовується, що обсяг наших поставок на європейський ринок хоч і незначно, однак таки перевищував показники будь-якого іншого року в історії двосторонньої торгівлі (понад $3,47 млрд у вересні–жовтні 2020-го проти $3,43–3,46 млрд за аналогічний період 2018–2019 року відповідно). Але значно відчутніші зміни помітні, якщо порівнювати показники за п’ять років, упродовж яких діє ЗВТ із ЄС. І показовим є не лише зростання більш як на 40% загального обсягу експорту українських товарів до країн ЄС за цей час (із $10,47 млрд до $14,95 млрд) загалом, але особливо зміна структури таких поставок (див. «Під знаком вільної торгівлі»). Саме остання дає можливість на основі «упертих фактів» з’ясувати вплив економічної співпраці із Євросоюзом на українську економіку та її галузеву селекцію за ці роки.

Справді, останнім часом український експорт до країн Азії зростає значно стрімкіше, ніж до країн ЄС. І на цьому тлі в Україні популярними стали розмови про необхідність такого собі прагматичного перегляду пріоритетів і повернення країни «обличчям до Азії». Утім, такий підхід є наслідком лише поверхової оцінки тенденцій у двосторонній торгівлі. Захоплення стрімким зростанням валових обсягів експорту української продукції на азійські ринки супроводжується ігноруванням того факту, що воно відбувається за рахунок вивезення сировини і зниження частки готової промислової продукції українських виробників. Натомість в обмін ми отримуємо готову продукцію, повністю або частково виготовлену з української сировини. Така модель загрожує лише деградацією вітчизняної економіки і зниженням рівня добробуту українців.

Тоді як структура нашої торгівлі з ЄС і насамперед її динаміка значно сприятливіша для розвитку економіки України та її перспектив у майбутньому. Вже зараз у поставках на європейський ринок частка продукції української обробної промисловості значно більша за частку сировинних товарів, до того ж вона досить стрімко зростає. Натомість кількість сировинних товарів навпаки зменшується, зокрема й завдяки квотам, які торкаються переважно такого типу продукції. Урешті, Україна може бути значно цікавішою як виробничий майданчик саме для європейських індустріальних компаній, аніж для китайських гігантів, які зазвичай шукають ринків збуту.

Доступ наших товарів на західні ринки простіший, а рівень їх агресивності у виробничій сфері й конкурентоспроможність їх обробної промисловості значно нижчі — відповідно, небезпеки для українського виробництва в рази менші, ніж від країн Азійсько-Тихоокеанського регіону (АТР). Наприклад, частка продукції машинобудування в українському імпорті з ЄС становить лише близько 1/3, що значно менше, ніж в імпорті з країн АТР (50–90%, залежно від країни). Натомість частка машинобудування в українському експорті до ЄС становить понад 16%, що значно більше, ніж у структурі українського експорту загалом чи тим паче наших продажів до країн Азійсько-Тихоокеанського регіону.

До того ж інші промислові товари різного рівня переробки в наших поставках до ЄС становлять іще понад 55%. І зміни тут також відбуваються саме на користь товарів із глибшим рівнем переробки, навіть у межах різних суміжних галузей (див. «Під знаком вільної торгівлі»). Наприклад, експорт готових виробів із чорних металів за п’ять років зріс на 62,5%, натомість самих чорних металів, навпаки, знизився на 8,9%. Продажі до ЄС українських лісоматеріалів зменшилися на 20,5%, а різних промислових виробів із деревини (окрім меблів), навпаки, збільшилися майже вдвічі (а меблів узагалі у 3,4 раза). Поставки насіння олійних зросли на 80%, а готової олії — більш як у 3,2 раза. Якщо продажі українського зерна до ЄС збільшилися за ці п’ять років лише на 22%, то готової продукції харчової промисловості — на 89%, а м’яса — більш ніж удвічі. Як наслідок, на промислову (руди, каміння, лісоматеріали) й сільськогосподарську (зерно, насіння олійних тощо) сировину припадає лише близько чверті всього українського експорту до ЄС.

Читайте також: Самопоїдання чи розвиток

Останніми роками значне зростання обсягів експорту до ЄС продемонстрували всі найважливіші галузі українського машинобудування: суднобудування, виробництво залізничного транспорту, електротехнічних товарів, автотранспорту та промислових машин і механізмів. До того ж найстрімкіша динаміка була щодо продукції суднобудування, обсяг поставок якої до країн ЄС зріс майже в чотири рази. Натомість найпомітнішим в абсолютних обсягах — щодо електротехнічних товарів. Навіть якщо не брати до уваги таку порівняно «просту» продукцію, як електропроводка, експорт українських електротоварів до ЄС зріс із $362 млн до $724 млн. І темп зростання тут у рази вищий, аніж в експорті кабельної продукції. А загалом попри розмови про те, що Євросоюзу нічого, крім української сировини, не потрібно, загальний обсяг експорту виробів українського машинобудування до країн ЄС за 10 місяців 2020 року сягнув майже $2,4 млрд проти $1,5 млрд за той самий період 2015-го. І потенціал подальшого зростання тут величезний.

Позитивний вплив на торговельну орієнтацію на ЄС на структуру економіки помітний і на рівні окремих регіонів України. Товарна структура експорту й виробництва найбільш євроорієнтованих західних областей стає дедалі більше диверсифікованою. Скажімо, у Волинській області після переорієнтації на європейський ринок збуту основну статтю експорту становить продукція машинобудування — і саме вона динамічно зростала впродовж останніх років і в абсолютних цифрах, і у структурі всього експорту цього регіону.

Читайте також: Ринок для монополістів

Схожа ситуація й на Львівщині. Деякі області України, як-от Закарпатська, Волинська, Рівненська, Львівська, Тернопільська, Івано-Франківська, Чернівецька й Житомирська, нині фактично повністю переорієнтувалися на ринок ЄС (на 70–90%). Майже до того самого рівня, що й сусідні з нами центральноєвропейські країни — члени ЄС. До того ж ці регіони продають на європейський ринок досить різноманітний (як за українськими мірками) перелік товарів. Кілька інших областей (Хмельницька, Полтавська й Донецька) хоч і зорієнтовані на ринок Європи лише в половині свого експорту, однак останніми роками в них і частка поставок, і абсолютні обсяги також досить динамічно зростали. Тож вони поволі підтягуються до решти регіонів, орієнтованих на Європейський Союз.

Так, присутність нашого бізнесу на європейському ринку досі має багато білих плям, які можна й потрібно заповнювати, збільшуючи обсяги поставок. Хоча загалом ЄС став нашим найбільшим торговельним партнером, однак абсолютні обсяги збуту та структура товарів, які постачаються до таких великих і заможних європейських держав, як Франція, досі поступаються нашому експорту до на порядок меншої і біднішої Молдови. А самі поставки до низки великих європейських країн досі дуже моноспеціалізовані на окремих сировинних товарах. Водночас виробнича кооперація майже не виходить за межі країн Вишеградської четвірки й Німеччини, хоча саме такий формат співпраці визначає левову частку взаємних торговельних оборотів у межах ЄС і став каталізатором економічної інтеграції постсоціалістичних країн до Євросоюзу. Проте це свідчить не тільки про проблеми, а і про чималі шанси збільшити економічну співпрацю, зокрема шляхом розвитку й доопрацювання тих можливостей, які прописано в економічній частині Угоди про асоціацію.