Україна входить у 2020 рік. Ми зустрічаємо його низкою рекордів, пов’язаних із валютним ринком. Гривня пережила найдовший період зміцнення у своїй історії. Із невеликими перервами вона дорожчає із 26 листопада 2018-го, коли через запровадження воєнного стану в окремих областях України долар на готівковому ринку сягнув 29 грн. Тоді протягом двох-трьох днів була валютна міні-паніка. Ох і шкодують тепер ті, хто, піддавшись їй, купив бакси.

Завдяки тривалому подорожчанню гривні днями інформаційне агентство Bloomberg назвало її валютою з найкращою динамікою у 2019-му. Це помітна подія з огляду на те, у яких нетрях була українська економіка ще кілька років тому. Дорога гривня забезпечила вагоме досягнення: у серпні середня зарплата по економіці в доларовому еквіваленті вперше перевищила показники цього місяця у 2013-му та 2008-му. Відтоді гривня ще подорожчала, а виражена у твердій валюті зарплата ще більше зросла.

Здавалося б, валютні рекорди — привід потішитися за Україну. Якби вони були результатом стійких, фундаментальних змін у нашій економіці, то радість справді була б доречною. Але ключова причина досягнень на валютному ринку лежить у фінансовій, а не в економічній площині: у 2019 році стався рекордний приплив іноземних коштів в облігації внутрішньої державної позики (ОВДП). Це додає ложку дьогтю й підриває впевненість у тому, що ідилія на валютному ринку протримається довго. Бо якщо ситуація нерівноважна, то дорога гривня запустить низку бродильних процесів в економіці, які зрештою потягнуть назад до рівноваги і гривню, і економічну систему.

Незвичний експорт

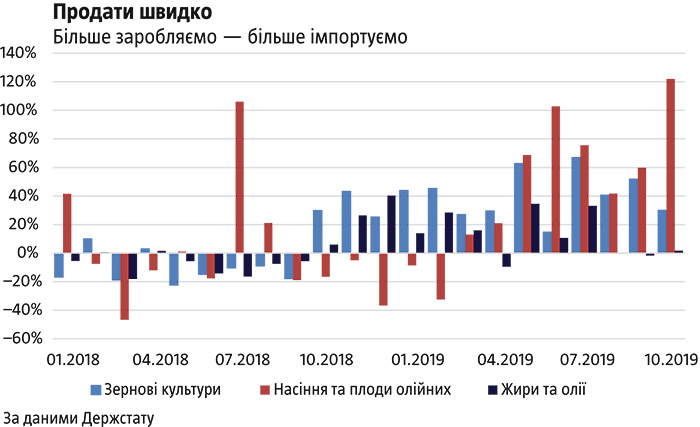

У 2019-му Україна оновила рекорд урожаю зернових і зернобобових: на 10 грудня було зібрано 75,2 млн т, що на понад 5 млн т перевищує показник 2018-го. Урожай соняшнику також виявився найбільшим в історії й сягнув 14,6 млн т. Здавалося б, і це хороший привід для радості. Але є один нюанс: українські аграрії були змушені докорінно змінити свою стратегію продажу. Це негативно вплинуло на валютну рівновагу.

Читайте також: Роберт Купман: «Інтеграцію та глобалізацію не можна розвернути назад»

Останніми роками наші сільгоспвиробники працювали за простою схемою. Знаючи, що восени долар дорожчає, а наприкінці маркетингового року, тобто в травні-червні, світові ціни на продовольство сезонно зростають, вони, зібравши врожай, приберігали його принаймні до зими, коли внутрішні ціни були вигіднішими, або й до кінця сезону в розрахунку на зовнішній ринок. Але у 2019-му ситуація змінилася. Від самого початку року спостерігалася стійка тенденція подорожчання гривні, зумовлена припливом іноземних грошей в ОВДП. Відтак із кожним днем, із кожною втратою доларом позицій на валютному ринку вартість нового врожаю падала. Це спричинило своєрідну експортну лихоманку. Кожен аграрій намагався якомога швидше позбутися свого збіжжя, щоб не втратити на валютному курсі.

Наслідок дуже цікавий. У липні — жовтні 2019-го Україна експортувала 19,2 млн т зернових і 3,8 млн т олійних, що відповідно на 45% і 73% більше, ніж за аналогічний період минулого року (див. «Продати швидко»). За чотири місяці нового врожаю ми вже вивезли три чверті пшениці, експортованої за весь 2018/19 маркетинговий рік, і майже весь обсяг ячменю. І хоча на сьогодні дані Держстату закінчуються жовтнем, є всі підстави вважати, що ця тенденція поширилася й на вивіз кукурудзи, урожай якої починають збирати ближче до кінця осені. Міркуйте самі: нерезиденти вже не купують ОВДП так інтенсивно, як раніше, проте із середини жовтня гривня знову стрімко дорожчає, а за листопад НБУ викупив на валютному ринку солідні $900 млн.

Що це означає? Українські аграрії зібрали рекордний урожай, але змушені спостерігати, як валютний ринок знецінює їхнє досягнення. І нічого не можуть вдіяти, бо транспортна інфраструктура України має обмеження, що недоречно дали про себе знати саме в цей рік високих результатів. Аграрії стали заручниками валютних та інфраструктурних обставин, і серед них поширилася паніка. Вони бояться, що не зможуть вивезти своє збіжжя, а якщо й зможуть, то за мізерними цінами, тому намагаються продати все й негайно. Такі дії посилюють наявну тенденцію на валютному ринку, бо щомісяця забезпечують Україні понад $1 млрд валютної виручки, а це вагома сума. У підсумку психологія аграріїв завела міжбанківський ринок у ступор. Але що швидше експортують свою продукцію сільгоспвиробники, то менші запаси в них залишаються. Якщо вони вивозитимуть збіжжя таким самим темпом, як у другому півріччі 2019-го, то виметуть засіки за два місяці до нового врожаю чи й раніше. Тоді тенденція зміцнення гривні втратить свій головний нинішній рушій. Гіпотетично цей момент може настати раніше, якщо аграрії припинять паніку й зрозуміють, що поспішати нікуди. Утім, доки міністр економіки обговорює ймовірність курсу 20 грн/$, а на інтернет-форумах пророкують 17–18 грн/$, такий розвиток подій малоймовірний.

У підсумку все перевернулося з ніг на голову. Восени замість того, щоб дорожчати, долар падає, бо аграрії не хочуть втрачати на валютному курсі. А навесні замість його падіння ми, ймовірно, спостерігатимемо зростання, бо сільгоспвиробникам не буде чого продавати. Пори року міняються на протилежні. І зміни клімату тут ні при чому.

На жаль, успіхи рослинництва та пов’язана з ними дорога гривня не минають безслідно для багатьох інших секторів економіки. Держстат звітує про те, що за 10 місяців 2019 року експорт збільшився на 7,4%. Але якщо не враховувати показників продовольчих товарних груп (їх 24, об’єднані вони в чотири макрогрупи: продукти тваринного походження, продукти рослинного походження, жири та олії, а також готові харчі), то цей показник просів на 1,6%. Причому падіння пришвидшується: за жовтень непродовольчий експорт зменшився на 4,6%.

Це падіння має не цінову, а фізичну природу. За даними Держстату, у жовтні 2019-го обсяги експорту в натурі зменшувалися в 42 із 73 непродовольчих товарних груп. Рік тому таких було 34, а два роки тому — тільки 22. Тобто дорога гривня ускладнює життя дедалі більшій кількості галузей-експортерів. Вони не мають куди продавати продукцію з прибутком, а тому зменшують виробництво. Це підтверджує інша статистика: у листопаді 2019-го індекс промислового виробництва був на 7,5% меншим, ніж роком раніше. Востаннє такий темп падіння спостерігався в глибоко кризовому 2015-му.

Курка чи яйце?

Варто детальніше зупинитися на падінні промисловості. В Україні розгорнулася справжня дискусія про його причини. Одні кажуть, що вони полягають у зростанні протекціонізму в світі, що призводить до сповільнення глобальної торгівлі, а, отже, й промислового виробництва. Інші стверджують, що падіння зумовлене дорогою гривнею. Чия ж правда?

Перші по-своєму мають рацію. Так, світові тенденції негативно впливають на нашу промисловість, особливо зважаючи на те, що промислове виробництво падає і в Європі, і в Африці й на Середньому Сході — це одні з наших основних ринків збуту. Але глобальні тренди не пояснюють, чому в української промисловості темп падіння вищий, ніж в інших, і чому він уже набуває гостро кризової динаміки, якою цілком можна вважати статистику за листопад.

Другі теж по-своєму праві. У кожного підприємства своя точка беззбитковості. Для експортерів вона залежить від валютного курсу. Поки той перебуває в певному рівноважному діапазоні, зміцнення гривні зменшує прибутки експортерів, але не загрожує їх існуванню. Так було протягом більшої частини 2019 року. Тоді основною причиною невеличкого на той час падіння промислового виробництва були саме глобальні тенденції, а шальки терезів у зазначеній дискусії схилялися в бік першої групи диспутантів. Але коли валютний курс відхиляється надмірно, то дедалі більше виробників заходить у мінус. Що помітніше відхилення курсу, то більше тих, хто отримує збитки, і їхня кількість зростає по експоненті. Якщо відхилення нетривале, збитки можна пережити, скориставшись накопиченим у минулому запасом міцності. Проте якщо воно розтягується на кілька місяців, то вигідніше просто скорочувати виробництво та робочі місця. Схоже, саме це відбувається зараз. І тенденція стрімко набирає обертів. У такому разі правда переходить на бік другої групи диспутантів, що вказують на дорогу гривню.

Читайте також: Єва Кончал: «Соціальні зміни потребують багато часу, немає швидких рішень»

Коли падіння української промисловості було незначним, ключова проблема полягала в її слабкості порівняно з конкурентами в технологічному, якісному, маркетинговому та інших аспектах. Бо, як тільки на ринку стає тісно, у першу чергу вилітають найслабші. Тому в тих умовах треба було працювати над посиленням промислових підприємств. Держава мала гостро спитати олігархів, які володіють більшістю великих промислових активів, чому вони не вкладають гроші в модернізацію. Можливо, вони взагалі не бачать перспективи для цих активів, тож вирішили просто експлуатувати їх, поки ті ще дихають. У такому разі не варто й перейматися, бо відбувається органічний, хоч і не безболісний процес відмирання неефективних виробництв.

Тепер ситуація інша. Уже почалися суттєві скорочення обсягів виробництва, кількості робочих місць і тривалості робочого тижня. Незабаром це призведе до зменшення доходів населення, хоча цьому поки що й можна зарадити. Значно гірше інше: існує загроза зупинки низки підприємств, заводів і фабрик. За таких обставин треба сфокусуватися на гострих проблемах промисловості, а хронічні відходять на другий план. Тобто сьогодні потрібно працювати саме з валютним курсом, бо з технологічних причин зупинити заводи значно легше, ніж потім їх запустити. Тож, можливо, зараз саме час для Нацбанку переступити через власні правила й активніше працювати проти зміцнення гривні, щоб потім не довелося розгрібати завали, до яких воно може призвести.

Пауза в імпорті

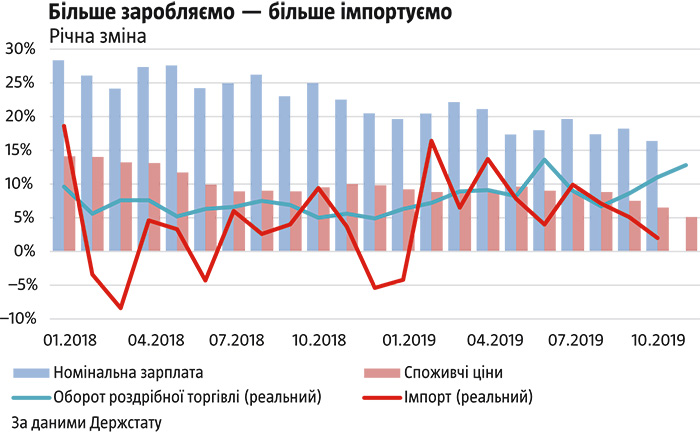

Успіхи аграріїв уже позначаються на макроекономічних показниках України, а невдачі промисловців ще ні. Тому останні місяці — період рекордних для країни зарплат у доларах за багато років. Разом зі сповільненням інфляції це призвело до очікуваного наслідку: українці збільшують споживання дедалі стрімкішими темпами (див. «Більше заробляємо — більше імпортуємо?»).

Але парадокс у тому, що зростання обороту роздрібної торгівлі пришвидшується, а от імпорту сповільнюється. То звідки торговельна мережа бере щоразу більше товарів, необхідних для продажу дедалі активнішим споживачам? Перше, що спадає на думку, — продукція внутрішнього виробництва заміщає імпортну. Але ця класична гіпотеза не підтверджується темпами зростання ні ВВП, ні тим більше промисловості. Отже, причина в іншому. Уважний аналіз вказує на те, що розрив між роздрібним продажем та імпортом покривається завдяки старим запасам. За даними Держстату, за III квартал 2018 року українські підприємства збільшили запаси матеріальних оборотних коштів на 152 млрд грн, а 2019-го — на 89 млрд грн, тобто на 41% менше. III квартал — це час традиційного поповнення запасів передусім продукцією рослинництва, тому порядок цифр такий великий. У 2019-му в зазначений період запаси продовольства спочатку завдяки рекордному врожаю зросли більше, ніж зазвичай, а потім більше, ніж зазвичай, впали через значний експорт від самого початку сезону. Але це коливання замале, щоб пояснити в підсумку різницю 63 млрд грн. Левова її частка зумовлена зменшенням запасів торговельної мережі.

Логіка цього досить зрозуміла. Імпортери, як і аграрії, теж помітили стійку тенденцію на валютному ринку. Але вона грає на їхню користь, а не проти, як у випадку сільгоспвиробників. Це означає, що ті, хто ввозить іноземну продукцію для продажу на українському ринку, зацікавлені в тому, щоб купити її якомога пізніше, тобто якнайдешевше. Тому вони просто торгують старими запасами, а валютний ринок недораховується попиту на валюту в обсязі приблизно $200 млн щомісяця.

Ця логіка змінила фактор сезонності й серед імпортерів. Раніше вони здійснювали левову частку закупок восени, щоб підготуватися до новорічного піка споживчої активності та відпочивати в січні-лютому. Звісно, це робило внесок у баланс попиту та пропозиції на валютному ринку. Однак у 2019-му масштабних осінніх покупок не було. А отже, тільки-но запаси закінчаться, імпортери активізуються, що збільшить імпорт і попит на валюту. Імовірно, це станеться вже невдовзі, але на підставі економічних показників дуже важко оцінити, наскільки швидко.

Чорна діра

Вимальовується цікава картина. Аграрії щодуху намагаються продати вирощене. Це створює більшу пропозицію валюти, ніж зазвичай. Імпортери мають намір до останнього працювати на старих запасах, щоб не переплачувати за нові ввезені товари. Це зменшує попит на валюту порівняно зі звичайним. Дії і тих, і тих не можуть тривати вічно, бо запаси рано чи пізно закінчаться. Але в таких тимчасових обставинах утворюється чорна діра — штучний, але значний надлишок валюти, що постійно тягне курс долара вниз і призводить до низки масштабних негативних побічних наслідків.

Читайте також: Про людей і банани

Коли ця діра зникне, дії аграріїв та імпортерів зміняться на протилежні. Перші почнуть притримувати зерно в очікуванні дорожчого долара, другі активніше імпортувати. Баланс попиту та пропозиції на валютному ринку буде іншим. От тільки коли це станеться? Таке відчуття, що достатньо невеличкому метелику сісти на шальки терезів — і рівновага зміниться надовго.

У цій ситуації є один стратегічний момент. Коли ліберали розповідають, що дорога гривня погана для експортерів, але добра для імпортерів, на слух це сприймається так, ніби позитивний і негативний ефекти приблизно однакові й самі себе зрівноважують. Але на ділі все зовсім не так. Щоб доставити товар на ринок, імпортерам багато не треба: підписав договір із виробником, заплатив, привіз, розмитнив — усе. Коли імпортери згортають діяльність, наприклад, через дешеву гривню чи економічну кризу, втрати невеликі, бо людей задіяно мало, та й ці кадри зазвичай не мають незамінної кваліфікації.

Якщо ж говорити про експортерів, то тут все інакше: перш ніж вони поставлять товар на ринок, його треба виробити, а для цього найняти людей, нерідко навчити їх, витратити гроші, час, зусилля на будівництво виробничих потужностей, оптимізацію бізнес-процесів. Коли все це руйнується через дорогу гривню, на відновлення нерідко потрібні величезні ресурси, передусім час і гроші. Звільнені кваліфіковані працівники можуть виїхати на заробітки, і їх уже ніколи не повернеш, а вчити нових треба роками.

Тому для економіки один долар, проданий на валютному ринку експортером, має значно більшу вагу та історію, ніж той-таки долар, куплений імпортером. А отже, переваги для імпортерів від надміру дорогої гривні навряд чи здатні перекрити її недоліки для експортерів. В економіці потрібно уникати плаского мислення й життя одним моментом. Інакше це матиме згубні наслідки.

Критична залежність

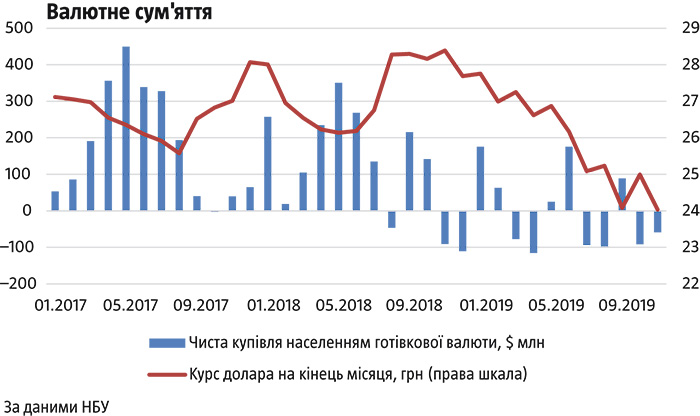

Схоже, не тільки аграрії та імпортери намагаються використати зміцнення нацвалюти на власну користь. Це саме можна сказати й про простих українців (див. «Валютне сум’яття»). Останніми роками після певного подорожчання гривні в першому півріччі вони збільшували купівлю доларів, щоб зіграти на підвищенні курсу, що й відбувалося ближче до осені. Нині така поведінка не спостерігається. Не можна сказати, що в українців немає грошей на придбання валюти, у якій вони звикли заощаджувати, адже зарплати сьогодні на рекордному рівні. Отже, причина в іншому. Мабуть, наші громадяни чекають на дешевший долар, щоб вигідніше його купити. А це фактор відкладеного попиту на валютному ринку. Він ще нагадає про себе у відповідний момент.

Нинішня ситуація підсвічує низку стратегічних проблем української економіки. По-перше, вона виявилася неготовою до цьогорічних успіхів рослинництва. Мова не тільки про обмеження інфраструктури, що ускладнює вивіз врожаю. На сьогодні експорт продовольства створює занадто багато збурень в економіці, що підтверджує ситуація на валютному ринку, бо гривня суттєво зростає або падає залежно від того, у якому місяці аграрії захочуть експортувати. Це фактор нестабільності. Якщо ми хочемо виробляти більше сільгосппродукції, а земельна реформа має на меті саме це, то повинні якось вирішити проблему.

По-друге, потужність агробізнесу робить Україну критично залежною від нього. У 2019-му ми спостерігали проблеми зростання, що виникають на тлі хороших показників галузі. У майбутньому ще побачимо зворотний бік медалі: наскільки важко економіці буде переживати неврожай. Якщо хороший рік створює стільки проблем, то поганий може стати епічною боротьбою за виживання.

По-третє, для інших галузей, які прямо чи опосередковано залежать від валютного курсу, успіх українських аграріїв перетворився на важке випробування на міцність. Одного разу таке випробування можна пережити, нехай і не без втрат. Але рослинництво за своєю природою мінлива галузь, яка створюватиме такі випробування регулярно. Якщо країна не буде до них готова, це дуже швидко призведе до втрат не тільки в промисловості, а й в інших секторах економіки. Україна повинна вже зараз напрацьовувати інструменти згладжування коливань, що виникатимуть у сільському господарстві. Бо потім, коли кризи траплятимуться з інтервалом у кілька років, може бути пізно.