ОВДП. Торік ця абревіатура не траплялася тільки тим, хто взагалі не цікавиться новинами про Україну. Іноземні інвестори масово скуповують ОВДП, дохідність ОВДП падає, приплив коштів в ОВДП спричинив значне подорожчання гривні… Ці й подібні заголовки раз у раз з’являлися в нашому інформаційному просторі. Вони привертали увагу, бо в підсумку виявилося, що від згаданої абревіатури залежала відповідь на важливе питання: що буде з доларом? Утім, чимало українців досі не знає, що таке ОВДП і як це стосується простих людей. Спробуємо заповнити прогалину.

Абревіатура ОВДП розшифровується як облігації внутрішньої державної позики (або просто внутрішні держоблігації). Усі чотири слова в цьому словосполученні мають своє значення та глибокий контекст. Тому про кожне з них варто розповісти детальніше.

Гроші в борг

Почнімо з останнього слова. Емітуючи (випускаючи) ОВДП, держава бере гроші в борг. Тому йдеться про позику, яка передбачає, що через певний час (термін до погашення) кошти буде повернуто з відсотками. У цьому різниця між держоблігаціями та, наприклад, податками. Збираючи податки, держава теж отримує гроші, які так само спрямовуються на фінансування видатків держбюджету. Але кошти, залучені від розміщення держборгу, повертаються кредиторам, а податкові надходження їх платникам — ні.

Хоча держава обіцяє повернути позичені кошти й зазвичай їй усі вірять, принаймні в більшості країн, але трапляються випадки, коли їй не вдається погасити випущені держоблігації. Тоді настає суверенний дефолт — відмова повертати борги. Коли взяти конкретну країну, то таке трапляється досить рідко або ніколи. Але якщо говорити про світ загалом як сукупність двох сотень держав, то кожні 10 років стається по кілька суверенних дефолтів. Їх концентрація особливо зростає в періоди економічних криз, коли в багатьох країнах зменшуються бюджетні надходження й гасити борг просто нічим.

Читайте також: Інфляційне піке

Друге слово з кінця в абревіатурі ОВДП — державної. Тобто йдеться про те, що позичає саме держава, уряд. Цим ОВДП відрізняються від корпоративної чи муніципальної позики, коли в борг беруть відповідно компанії або місцеві органи влади. Оскільки зазвичай держава значно більша за розмірами та цифрами у фінансових відомостях, ніж окрема корпорація чи місто, вважається, що державні позики мають найменший ступінь ризику. Тому держборг часто називають безризиковим, особливо в теорії фінансів. Високий ризик — великі відсотки, низький ризик — малі ставки. Саме тому відсоткові ставки за держоблігаціями зазвичай нижчі, ніж за будь-якими іншими боргами (корпорацій, муніципалітетів чи домогосподарств).

Але, як і в будь-якому правилі, бувають винятки. Дефолти за державними боргами не таке вже й рідкісне явище, тому в принципі держоблігації не можна назвати безризиковими. Раз на століття й держава оголошує дефолт. Подеколи навіть частіше. Крім того, бувають ситуації, коли окремі корпорації можуть позичити під нижчий відсоток, ніж держава. Це можливо тоді, коли держапарат не надто ефективний, а місцева корпорація, навпаки, є чітко вибудуваною машиною для заробляння грошей із бездоганною репутацією та значними валютними надходженнями. Наприклад, торік українські компанії «Миронівський хлібопродукт» і «Кернел» розмістили єврооблігації (про них далі) під нижчий відсоток, ніж держава. Тобто інвестори довіряють їм більше, ніж Україні. Ефективність їхньої діяльності цілком виправдовує таку довіру.

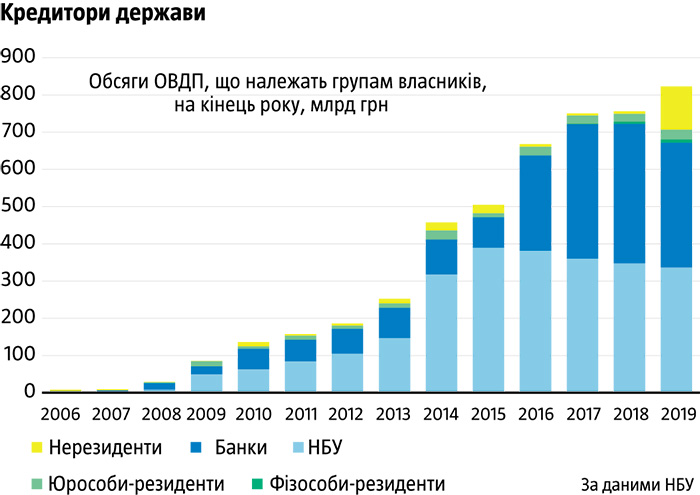

Кредитори держави

Наступне слово в абревіатурі ОВДП — внутрішньої. Це означає, що держава позичає всередині країни, на внутрішньому фінансовому ринку. Тобто бере гроші в борг у тих, хто мешкає чи веде діяльність в Україні.

Які групи кредиторів позичають державі найбільше? Відповідь на це питання відома з точністю до копійки (див. «Кредитори держави»). На сьогодні головним кредитором України є Нацбанк. Як видно з графіка, так було не завжди: найбільші прирости запасу ОВДП у власності НБУ припали на кризові 2009-й і 2014–2015-й. Тобто під час криз надходження до бюджету падали, потрібно було десь брати гроші на фінансування видатків, тому уряд звертався до Нацбанку як до кредитора останньої надії. Той не відмовляв.

Комерційні банки позичили державі майже таку саму суму, як НБУ. На сайті регулятора можна знайти деталізовану розбивку, скільки держоблігацій який банк має у своєму портфелі. Зазвичай у хороші часи державний борг не надто привабливий для простих фінустанов, бо дає менші відсотки, ніж кредити домогосподарствам та підприємствам. Але з настанням кризи платоспроможність падає в усіх, кредитувати стає значно ризикованіше, тому банки віддають перевагу держоблігаціям. А коли криза закінчується, вони зменшують розмір інвестицій в ОВДП, знову спрямовуючи гроші на кредитування економіки.

Окрім НБУ та комерційних банків державу кредитують інші резиденти та іноземці. Нині в Україні їхні вкладення значно менші, ніж в основних груп кредиторів, однак тут є багато цікавого. По-перше, торік нерезиденти закачали в ОВДП понад 100 млрд грн. Тиждень не раз писав, які це мало наслідки. Тепер про причини. Раніше нерезиденти мало цікавилися ОВДП. Проблема була в тому, що для їх купівлі іноземцям треба було пройти сім кіл пекла бюрократичної тяганини з різними рахунками, дозволами, валютними ліцензіями.

Читайте також: Вільна каса

Однак на початку минулого року Україна приєдналася до міжнародного центрального депозитарію цінних паперів Clearstream, що кардинально спростило іноземцям доступ до наших внутрішніх держоблігацій. Легкість доступу, високі ставки (див. «Відсоток гривню береже») та недорога гривня привабили нерезидентів, які в розвинених країнах нерідко змушені доплачувати за те, щоб у них позичили гроші. Тому ми мали такий великий приплив іноземних коштів в ОВДП. Утім, частка нерезидентів серед кредиторів України залишається невеликою. В інших країнах вона куди вища, тому, ймовірно, з часом зростатиме і в нас.

По-друге, українські компанії та домогосподарства дедалі частіше купують ОВДП. Для юридичних осіб ця практика не нова, хоча ніколи не була достатньо поширеною. А ось для фізичних осіб можливість купити внутрішні держоблігації з’явилася фактично менш як три роки тому. Тобто вона існувала й раніше, але все було так складно, що дуже мало хто цим займався. Тепер питання врегульовано. Громадяни України можуть купити ОВДП через «Приват 24», низку інвестиційних компаній, реклама яких, наприклад у Києві, висить мало не на кожному стовпі, та інші канали. Перевага таких інвестицій у тому, що з відсотків на ОВДП не потрібно платити податки. Рік тому, коли дохідність внутрішніх гривневих держоблігацій сягала 20%, а річний депозит забезпечував 15–16%, з яких треба було ще й податок заплатити, вибір був очевидним. Тому за 2019-й громадяни України збільшили свої вкладення в ОВДП на 3,5 млрд грн. Але сьогодні держборг уже не такий привабливий, як раніше: річний гривневий депозит забезпечує 13–14%, а дохідність півторарічних держоблігацій у нацвалюті, розміщених 18 лютого, становила 9,63%. Тож тепер ті, хто має вибір, кредитуватимуть державу не так інтенсивно.

Позичити за кордоном

Окрім внутрішніх існують ще й зовнішні облігації (або єврооблігації, що дістали назву від облігацій, уперше випущених американськими емітентами поза межами США — у Європі). За аналогією з ОВДП вони називаються ОЗДП, тобто облігації зовнішньої державної позики. Між ОВДП та ОЗДП є кілька суттєвих відмінностей. Якщо перші розміщуються на внутрішньому ринку, то другі — на міжнародних. А там потенційні інвестори значно прискіпливіші. Тому часто кажуть, що міжнародні ринки можуть бути закритими для тієї чи тієї країни: у такому разі ризики, пов’язані з нею, неприйнятні для інвесторів, тому вони не готові їй позичати.

Читайте також: Банки. Інструмент, а не самоціль

Внутрішні держоблігації зазвичай випускаються в національній валюті. І хоча за Януковича держава почала емітувати ОВДП в доларах та євро, все ж таки гривневі становлять значно більшу частку в структурі держоблігацій. Натомість ОЗДП випускаються у вільноконвертованій валюті — найчастіше в доларах, хоча були випуски в євро та японській єні. Зрозуміло, що дохідність у твердих валютах нижча, ніж у гривні, бо якщо інвестор позичає державі в гривні, то бере на себе валютний ризик, який упродовж нашої історії регулярно давав про себе знати. Додатковий ризик — додаткові відсотки. Звідси й різниця у відсоткових ставках.

Для держави позичати в національній валюті завжди легше, бо бюджет постійно має надходження в ній. У найгіршому разі вона може позичити в центробанку, який під тиском влади надрукує необхідну суму. Зрозуміло, що зловживання такими методами призводить до високої інфляції, але до поміркованого їх використання нерідко вдаються в багатьох країнах. А от з іноземною валютою можуть виникати проблеми, особливо під час економічних криз, коли нерезиденти в унісон виявляють бажання вивести свій капітал із країни в безпечні юрисдикції, золотовалютні резерви тануть, а надходжень валюти не вистачає на всі потреби. Іноді такі проблеми призводять до дефолтів.

Атрибути та інші цікавинки

Нарешті, перше слово в абревіатурі ОВДП — облігація. Це такий цінний папір, який показує, що власник облігації позичив її емітентові певну суму. Слово походить від англійського obligation, що в перекладі означає зобов’язання, тобто зобов’язання повернути позичені гроші.

Як і будь-які інші цінні папери, облігації мають певні атрибути. Наприклад, вони бувають у документарній або бездокументарній формі. Перша — це коли позичальник видає кредиторові папірчик, на якому написана вся інформація про позику. Друга — коли жодних паперів немає, а є запис на рахунку кредитора. Щось на кшталт банківського депозиту: ви приходите в банк, відкриваєте вклад, а вам не видають документ про право власності на певну суму, а просто роблять запис у відповідній програмі, видаючи лише квитанцію, у якій вказана відповідна сума. Подібно до цього існує низка інших атрибутів облігацій. Простим громадянам вони не надто цікаві, бо від них майже нічого не залежить, окрім технічної складності процедур випуску, обігу та набуття власності.

А от що цікавить усіх, то це грошові нюанси. Кожна облігація має номінал, тобто суму, яку позичальник залучає від кредитора й зобов’язується йому повернути після спливання терміну до погашення. Зазвичай у номіналі багато нулів — це робиться для простоти розрахунків. Наприклад, гривневі ОВДП здебільшого мають номінал 1000 грн. Однак облігації забезпечують власникам не тільки номінал, а й відсоткові платежі. Якщо відсотки сплачуються наприкінці терміну обігу, такі облігації називаються дисконтними. Інакше кажучи, позичальник бере в борг одну суму, наприклад 1000 грн, а через рік повертає 1100 грн, тобто позичене плюс 10%. Дисконтні облігації менш поширені. Значно поширенішими є такі, за якими відсотки сплачуються регулярно — зазвичай щокварталу, щороку або двічі на рік. Ці відсоткові платежі називаються купонами, а відповідні облігації — купонними.

Облігація відрізняється від кредиту чи депозиту тим, що після її випуску може досить легко змінювати власника. Тобто існує вторинний ринок, на якому купують і продають ОВДП. Якщо є ринок, існує й ціна. Як вона формується? Усе залежить від динаміки відсоткових ставок. Фактично кредитор купує кілька виплат, тобто грошовий потік — купони плюс номінал наприкінці терміну. За допомогою фінансової формули грошовий потік дисконтують на поточний відсоток (час — це гроші, тому у фінансах велике значення має час надходження зазначених платежів) і визначають поточну, ринкову вартість. Інакше кажучи, якщо в певний момент в економіці відсоткова ставка така сама, як була під час випуску облігації, то ринкова вартість ОВДП дорівнюватиме номіналу. Якщо менша, то грошовий потік, який забезпечує облігація (а його розмір зазвичай не міняється після випуску), коштує більше від номіналу. Якщо ставка дуже висока, інвестори хочуть кращої віддачі на свої вкладення, тому готові заплатити за облігацію менше від її номіналу.

Читайте також: Сім головних тез банківської стратегії

Як і на будь-якому іншому ринку, ціна облігацій зростає (коли ринковий відсоток знижується) або падає (коли відсоток піднімається). Фінансисти намагаються прогнозувати рух ціни й заробляти на тому. Прості люди також можуть цим займатися (у розвинених країнах багато так і роблять) або просто вкладати в ОВДП і чекати до погашення, отримуючи свої купони.

Держоблігації як явище

Перші державні облігації випустив у 1517 році Амстердам. Відтоді вони стали нормою в житті не тільки багатих верств населення, а й простих людей. Хто жив за СРСР, пам’ятає, як держава регулярно випускала облігації внутрішнього державного безпрограшного займу. Тоді вони були дуже популярними. Оскільки в Союзі не існувало фінансової системи в капіталістичному розумінні, заощадження можна було зберігати без жодної віддачі під матрацом та на книжці або отримувати приблизно 3%, вклавши в держоблігації. Як показала практика, виплати за такими інвестиціями відбувалися на багато років пізніше від обіцяного, а подеколи їх зовсім не було. Тому за радянських часів у населення сформувалося негативне ставлення до держоблігацій.

Тепер ситуація інша. Навіть в Україні з нашою нерозвиненою фінансовою системою в населення є набір альтернатив, куди можна вкласти заощадження. Утім, і тут, і за кордоном існує структурна потреба в держоблігаціях. Річ у тім, що у світі заощадження хронічно перевищують інвестиції в економіку. Це означає, що економічна система щороку генерує вагому суму грошей, яку їхні власники не можуть витратити ні на споживання (бо мають усе, що душа бажає), ні на інвестиції в нові підприємства (бо бракує оригінальних інвестиційних ідей).

Якби ці гроші просто були відкладені кудись убік, в економічній системі з’явилися б значні проблеми дефляційної природи, які регулярно виникали, коли золото було основною валютою. Щоб щоразу повертати ці «вільні кошти» в економічний обіг, людство використовує два канали: випуск державних облігацій, щоб залучати гроші до бюджету й витрачати на проїдання, і кредитування фізичних осіб, щоб проїдати їх безпосередньо. Тому борги держави й населення хронічно зростають. І сьогодні вже ніхто не дискутує про те, щоб коли-небудь якась держава цілком погасила свій борг, зокрема за державнимиоблігаціями. У нинішній економічній системі для цього просто немає структурних передумов. І навіть якщо якась країна оголошує дефолт, із часом після нього відбувається реструктуризація боргу й вона знову позичає, щоб повернути старі борги. Perpetuum mobile, що змушує придивитися до ОВДП як до засобу збереження заощаджень.