Перше півріччя 2016-го дало чимало надій економістам, та й простим людям у всьому світі. Глобальні ціни на сировинні товари продемонстрували непогане зростання від неймовірно низьких січневих рівнів. Нафта піднялася на 95% від мінімуму, підстрибнули ціни на метали, сільгосппродукцію тощо. Завдяки цьому зміцнилися валюти країн, що в міжнародному поділі праці спеціалізуються на виробництві та експорті сировинних товарів. Їхні громадяни зітхнули з полегшенням, відчули себе трішки багатшими й почали будувати плани на майбутнє.

Україна не виняток. Гривня ревальвувала від понад 27 до менш ніж 25 грн/$, а при цьому НБУ за квітень — травень поповнив золотовалютні резерви майже на $1 млрд. Багато хто думає, що дно пройдено. У райдужні перспективи повірили навіть у Нацбанку. Про це свідчить факт, що двічі за останні два місяці знижували облікову ставку, кілька разів усували чи пом’якшували різноманітні обмеження на валютному ринку.

Однак глибший аналіз показує, що таке зростання недовге, а оптимізм передчасний. Четверта промислова революція триває. Вона створює фундаментальну тенденцію, яка невидимою рукою впливає практично на всі глобальні ринки, а саме: збільшення ефективності й продуктивності в широкому спектрі галузей економіки, яке зменшує затрати природних ресурсів (наслідок — нижчий попит на сировинні матеріали й тиск на їх ціни) та потребу в робочій силі (наслідок — повільніше зростання зайнятості, тиск на ціни сільгосппродукції).

Читайте також: Кредитування пов'язаних осіб: Тривале прибирання

Враховуючи це, на пожвавлення глобальної кон’юнктури за останні кілька місяців це відскік на спадному тренді. Незабаром зниження відновиться, а з ним і проблеми в країнах, які розвиваються. Власне, вже зараз видно деякі ознаки, що дають підстави для таких очікувань. По-перше, сировинні ринки один за одним переходять у фазу спаду. Нафта досить стрімко падає кілька днів поспіль. Залізна руда досягла максимуму ще наприкінці квітня й уже відбила половину цьогорічного зростання. Індекс цін металів Лондонської біржі (LME Index) досягнув максимуму в квітні, а відтоді перекреслив третину приросту. По-друге, проблеми в Китаї знову загострюються. У травні золотовалютні резерви зменшились уперше від лютого (торік через масований відплив капіталу КНР недорахувалася резервів більш ніж на $0,5 трлн), юань потроху повзе донизу (від березневого максимуму він уже знецінився на 2,6%, а за весь минулий рік — на 6,1%). Проблем додають різке зростання цін на нерухомість та повільне відновлення ринку акцій, його готовність до нового обвалу. По-третє, валюти країн, які розвиваються, вже принаймні місяць не дорожчають. Деякі з них повільно, але впевнено відштовхуються від піка, а окремі (мексиканське песо, турецька ліра, південноафриканський ранд) уже впевнено падають. Усі ці фактори наштовхують на думку, що нові хвилі паніки та розпродажів на глобальних ринках сировини й валют не за горами. Дивує тільки те, що гривня дорожчає і Нацбанк сяє оптимізмом.

дають підстави для таких очікувань. По-перше, сировинні ринки один за одним переходять у фазу спаду. Нафта досить стрімко падає кілька днів поспіль. Залізна руда досягла максимуму ще наприкінці квітня й уже відбила половину цьогорічного зростання. Індекс цін металів Лондонської біржі (LME Index) досягнув максимуму в квітні, а відтоді перекреслив третину приросту. По-друге, проблеми в Китаї знову загострюються. У травні золотовалютні резерви зменшились уперше від лютого (торік через масований відплив капіталу КНР недорахувалася резервів більш ніж на $0,5 трлн), юань потроху повзе донизу (від березневого максимуму він уже знецінився на 2,6%, а за весь минулий рік — на 6,1%). Проблем додають різке зростання цін на нерухомість та повільне відновлення ринку акцій, його готовність до нового обвалу. По-третє, валюти країн, які розвиваються, вже принаймні місяць не дорожчають. Деякі з них повільно, але впевнено відштовхуються від піка, а окремі (мексиканське песо, турецька ліра, південноафриканський ранд) уже впевнено падають. Усі ці фактори наштовхують на думку, що нові хвилі паніки та розпродажів на глобальних ринках сировини й валют не за горами. Дивує тільки те, що гривня дорожчає і Нацбанк сяє оптимізмом.

Ситуація нагадує кінець 1990-х. Мабуть, багато хто знає про азійську кризу, ще більше пам’ятає дефолт Росії в серпні 1998-го. Але мало кому запам’яталося, що спусковим гачком для лавини проблем послужило помітне й тривале падіння цін на сировину. Від жовтня 1996-го (максимум) до грудня 1998-го (мінімум) нафта подешевшала більш як удвічі з половиною. Індекс цін неенергетичних сировинних товарів, за даними МВФ, тоді падав від травня 1996-го до липня 1999-го й, дещо відновившись у 2000-му, досяг глобального мінімуму в жовтні 2001‑го. Сумарне зниження становило 33% й протривало понад п’ять років. Індекс цін харчових продуктів, до якого входять зернові, олії, м’ясо, риба, цукор, банани та помаранчі, у 1996–1999 роках знизився на 38%. Стагнація на цьому ринку тривала до середини 2002-го. Це і зрозуміло: криза руйнує робочі місця, позбавляє людей купівельної спроможності, щó визначає млявий попит на харчові продукти. Натомість відновлення зайнятості під час виходу з кризи відбувається насамкінець.

Читайте також: Нова економічна мапа

Наприкінці 1990-х тривале падіння цін на сировину так само супроводжувалося підвищенням облікової ставки у США, відпливом капіталу із країн, що розвиваються, до Америки як до безпечної гавані. Усе це спровокувало погіршення платіжних балансів у державах Азії, знецінення їхніх валют, проблеми у фінансовому секторі, а в окремих випадках і суверенних дефолтів. Зараз ситуація дуже подібна. Щоправда, є кілька відмінностей. По-перше, ціна на нафту впала вчетверо, відтак тривалість кризи повинна бути пропорційною, тож дуже ймовірно, ще принаймні рік ціни будуть низькими. По-друге, зараз світ куди помітніше глобалізований, тобто від експорту сировини залежить значно більше країн, тому криза повинна зачепити помітно більшу кількість їх по всій земній кулі. Це доводить як синхронне знецінення валют африканських країн, так і те, що практично на кожному материку є величезні економіки, які вже зараз перебувають у рецесії та служать регіональними центрами нестабільності (Бразилія, Росія, ПАР). По-третє, багато країн, мабуть, зробили висновки з тієї кризи, тому їхні фінанси (банківські та державні) на сьогодні збалансованіші, ніж були тоді в Азії, і краще готові до негараздів. Можливо, завдяки цьому серед найбільших у світі економік, що розвиваються, суверенних дефолтів і не буде, але менші країни, які відносно нещодавно сіли на потяг глобалізації, можуть зазнати максимальних утрат.

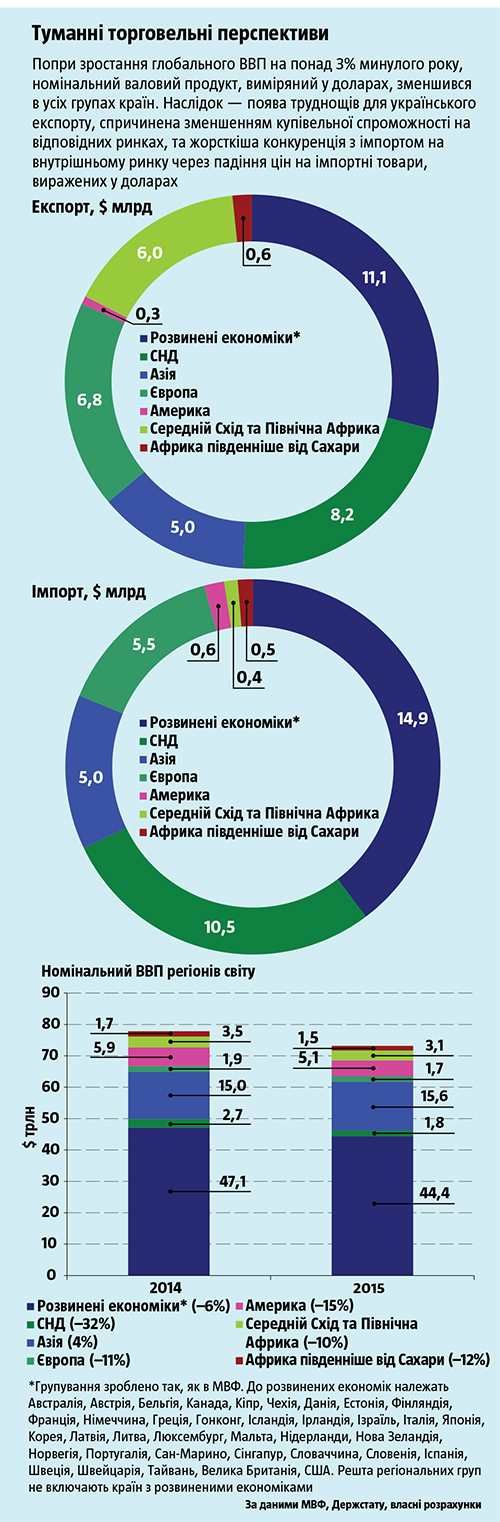

Чим це загрожує Україні? Наймиттєвіші наслідки макроекономічні. Після зростання на 0,1% у І кварталі (не останньою чергою завдяки цінам на сировину) ВВП знову може повернутися до падіння. Це супроводжуватиметься незначною девальвацією гривні. Від помітного руху національної валюти вниз нас урятує тільки те, що за останні два роки ми вже пережили своє падіння й нині перебуваємо відносно нижче, ніж основні країни — торговельні партнери. Другий наслідок радше тактичний. Через подорожчання долара й здешевлення багатьох валют у світі торік глобальний номінальний ВВП, виражений у доларах США, знизився (див. «Туманні торговельні перспективи»). Наслідок — майданчики збуту для українських товарів звузились і це позначиться на обсягах експорту, а імпорт подешевшав, щó дає йому змогу легше конкурувати на нашому ринку. Усе це негативно впливатиме на платіжний баланс і чинитиме девальваційний тиск на гривню в трішки довшій перспективі.

Читайте також: Економічний прогноз на літо. Дозрівання надії

Іще два наслідки стратегічні. Перший: 20 років тому глобальні ціни на сільгосппродукцію закономірно почали відновлюватися в останню чергу, цього разу може статися так само. Для України це означатиме, що не варто очікувати буму в АПК. Галузь матиме позитивну рентабельність завдяки родючості наших ґрунтів. Це допоможе їй розвиватися, та аж ніяк не витягнути самотужки всю економіку України на високі темпи зростання, про які ми мріємо. Будьмо готові до того, що кожен додатковий мільйон тонн зібраного збіжжя радикально загострюватиме глобальну конкуренцію і, можливо, ще довго тиснутиме на ціни агропродукції. Країна повинна шукати інвестиційні можливості не тільки в АПК, інакше прориву не буде.

Другий: оскільки ціни на сировину низькі й залишатимуться такими ще певний час, інвестори працюють в іншій парадигмі. Вони намагаються спрямувати капіталовкладення чимдалі від сировинних галузей, а якщо і звертають на них увагу, то довго перебирають проекти й вирішують, вкладати чи ні. Це кардинально змінює нашу диспозицію. Якщо 10 років тому, перед кризою 2008–2009-го, Україна пропонувала інвесторам здебільшого землю, на якій можна щось вирощувати чи викопувати, то нині це нікого не цікавить. Ми повинні пропонувати ефективну державу (низькі податки, належні держпослуги, сприятливий інвестиційний клімат) та людський капітал (якісні систему освіти та її випускників). Ці фактори виробництва стануть визначальними в глобальному економічному розвиткові найближчого десятиліття. Але, на жаль, в Україні поки що не видно людей, які на рівні держави культивували б їх і розуміли, що це стратегічно необхідно. Практично всі уряди зайняті поточними проблемами, живуть від кризи до кризи й не мислять десятиліттями. А шкода.