У першій декаді січня на готівковому валютному ринку курс продажу долара США перевищив знакову позначку 8 UAH/USD (офіційний курсовий прогноз на 2011-й рік – 7,95 UAH/USD), після чого гривня знову зміцнилася. Тиждень не раз попереджав про можливість спекулятивних курсових коливань протягом цього року (січневе – перше з них), але без стрімкої девальвації гривні.

Передумови для знецінення нацвалюти, безумовно, є. За даними НБУ, на кінець першого півріччя 2010-го короткостроковий зовнішній борг України за залишковим терміном погашення (має бути повернений/реструктурований/рефінансований до 1 липня 2011-го) сягнув $42,1 млрд (включно з корпоративним сектором, без урахування відсоткових виплат). Причому на 1 січня поточного року валютні резерви країни становили $34,6 млрд, тобто покривали поточні боргові зобов’язання країни лише на 82%. У 2008–2010 роках зовнішній борг корпоративного сектору стрімко перекачували в зобов’язання держави, відтак необхідність повертати позичене є потужним девальваційним чинником цього року.

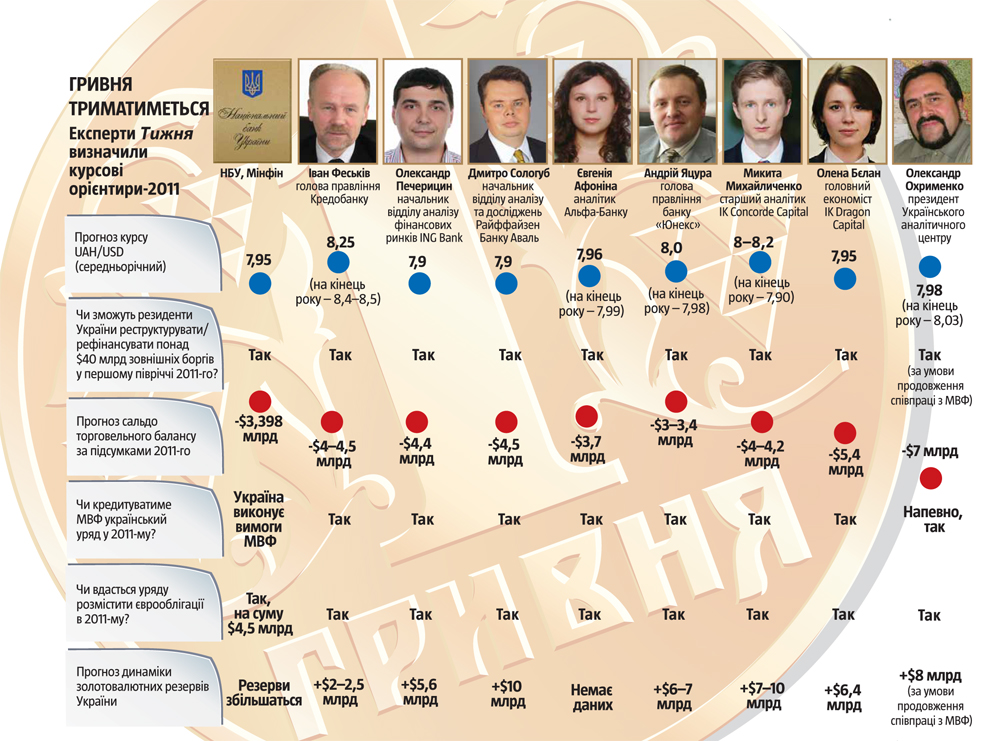

Ще один такий чинник – очікуване погіршення і без того від’ємного торговельного балансу. За прогнозом НБУ, в 2011 році експорт зросте на 6,6%, а імпорт – на 7,2%. «У підсумку дефіцит торгового балансу України може збільшитися приблизно на третину: з $3–3,2 млрд у 2010-му до $4–4,2 млрд у 2011-му», – вважає Микита Михайличенко, старший аналітик інвестиційної компанії Concorde Capital. Офіційний урядовий прогноз оптимістичнішим можна назвати лише умовно: поточного року імпорт товарів і послуг перевищить експорт на $3,398 млрд.

Схожа (хоча й менш загрозлива) ситуація спостерігалась і в 2010-му, але гривня виявилася, на диво, стабільною: офіційний курс коливався в межах 7,8861–8,01 UAH/USD протягом року, а готівковий так і не вийшов за межі 8,17 UAH/USD, попри прогнози обвалу до 9–9,5 UAH/USD. Базою курсової стабільності виявився стрімкий приплив у країну позикового капіталу: $3,5 млрд держава отримала від МВФ (дві третини коштів спрямували на покриття дефіциту бюджету, решту – на поповнення золотовалютних резервів); у вересні Мінфін розмістив п’ятирічні єврооблігації на суму $0,5 млрд під 6,875% річних і десятирічні на суму $1,5 млрд під 7,75% річних, у грудні ще продав суверенних цінних паперів на $0,5 млрд; $2 млрд країні виділив російський ВТБ… Активно розміщували єврооблігації і корпоративні емітенти: ДТЕК, МХП, Метінвест тощо. У підсумку загальний зовнішній борг України перевищив астрономічну позначку – $104,5 млрд, за даними НБУ.

І чиновникам, і банкірам, і топ-менеджерам компаній, і експертам, і кухаркам зрозуміло, що продовження політики нарощування зовнішніх боргів країни за стрімкого погіршення її торговельного балансу рано чи пізно обернеться дефолтом та девальвацією гривні. Участь НБУ в купівлі-продажу валюти на міжбанку може вирівнювати перегини на місцях, проте не дає відповіді на принципове запитання: за рахунок чого Україна (насамперед держава, банки, корпорації) повертатиме борги? З огляду на стрімке перекачування корпоративних зобов’язань у державні (в 2008–2010 роках зросли з $12,3 млрд до $25,2 млрд без урахування боргів НАК «Нафтогаз Україна») вже лунають експертні припущення, що вилізти з боргової ями вдасться у разі продажу газотранспортної системи чи земельних ресурсів.

Так чи інакше, але поки що стабільність гривні безпосередньо пов’язана з інтервенціями НБУ на міжбанківському ринку. Призупинення валютних вливань у середині грудня, власне кажучи, підштовхнуло курс в обмінниках до позначки 8–8,15 UAH/USD. У середині січня цього року регулятор відновив інтервенції – паніка вщухла. По суті, Нацбанку майже не довелося продавати валюту, самої можливості її купувати для учасників ринку виявилося достатньо, щоб збити валютний ажіотаж.

Опитані фахівці впевнені, що 2011-го середньорічний курс становитиме 7,95–8,0 UAH/USD. Із цим погоджується і керівник групи радників голови Нацбанку Валерій Литвицький (до кінця року «не прогнозує значних курсових коливань»), і найбільший урядовий оптиміст – прем’єр-міністр Микола Азаров. Його здатність домовитися з керівництвом МВФ про продовження кредитування України і є визначальним чинником стабільності нацвалюти в 2011-му. Зокрема, саме від позиції МВФ залежить, чи вдасться банкам-корпораціям відтермінувати погашення боргів та залучити нові позики… У 2010-му співпраця уряду з Міжнародним валютним фондом забезпечила коефіцієнт rollover на рівні 96% – виконання майже всіх зобов’язань у тій чи іншій формі було відкладено. У 2011-му, напевно, станеться те саме, з тією лише різницею, що загальне сальдо платіжного балансу країни (фінансовий та торговельний рахунки) може виявитися від’ємним – мінус $0,1 млрд (за підсумками січня – листопада 2010-го – плюс $5,777 млрд). Тобто навіть з урахуванням «відвантаження» коштів від МВФ покрити відплив валюти з України не вдасться. Не випадково 2011 року уряд планує збільшити випуск єврооблігацій у 2,25 раза – до $4,5 млрд. На думку аналітиків, цей інструмент буде «аварійним», і влада скористається ним наприкінці 2011-го, щоб уникнути розмов про дефолт напередодні Євро-2012.

Що станеться, коли міжнародні фінустанови та іноземні інвестори припинять кредитування України? Деякий час боргову прірву можна буде засипати золотовалютними резервами НБУ, а потім доведеться розпродавати державні активи. В умовах глобального знецінення грошей цей процес приноситиме шалені надприбутки його безпосереднім учасникам: урядовцям і кредиторам. Натомість українців очікує надстрімка девальвація гривні, яка за темпами перевершить здешевлення нацвалюти наприкінці 2008-го майже вдвічі – до 11 UAH/USD протягом кількох днів. «Якби Україна посварилася з МВФ цього року, її резерви скоротилися б щонайменше на $10 млрд», – припускає президент Українського аналітичного центру Олександр Охрименко. Не факт, що продовження фінансових ін’єкцій є меншим злом.