Коли в розпал глобальної економічної кризи 2008–2009 років Федеральна резервна система США (ФРС) вдалася до масштабного друкування грошей, названого кількісним пом’якшенням, багато економістів у світі мало не рвали на собі волосся й волали від розпачу. Мовляв, система не витримає такої кількості ліквідності (грошей), тому американський долар не зможе уникнути краху. Минуло кілька років, і виявилося, що рішучість керівництва ФРС та уряду США була значно ефективнішою для відновлення економіки, ніж фінансова поміркованість їхніх європейських колег. До країни повернулося економічне зростання, долар подорожчав, а кількісне пом’якшення, що добре послужило, почали потроху згортати…

Відтоді минуло неповних 12 років. Розпочалася нова світова економічна криза, яку називають коронакризою. І тепер уже більшість розвинених держав, натхненні тодішніми успіхами Сполучених Штатів, вдаються до розширення балансу свого центрального банку (ЦБ), тобто до друкування грошей. Усі так упевнені в результативності цієї політики, що навіть у країнах, що розвиваються, всерйоз ведуться дискусії про необхідність наповнювати економіку свіжонадрукованою ліквідністю. Україна не виняток. Може складатися враження, що хрестоматійна аксіома про те, що кількість грошей в економіці повинна бути забезпеченою відповідним обсягом виготовлених товарів і послуг, безнадійно відійшла в небуття. Але чи так це насправді?

Читайте також: Гривня в облозі ризиків

Поки що у світі не видно значущих негативних побічних ефектів масового наповнення грошима найбільших економік. Радше навпаки. Інфляція в них низька, але позитивна. Вона значно вповільнилася через коронакризу, але не перетворилася на шкідливу дефляцію. Масштабна ін’єкція ліквідності в економіку виявилася дуже вчасною, бо підтримала неперервність процесів виробництва та споживання. Усе нібито добре. Однак насторожують два принципові моменти.

По-перше, нинішній друк грошей відбувається немов під впливом стадного інстинкту (це чітко видно по вкрай слабо обґрунтованому українському дискурсу). А все, що робиться в такий спосіб, завжди погано закінчується.

По-друге, є таке американське прислів’я, яке полюбляє один із найбагатших чоловіків світу Воррен Баффет: те, що розумний чоловік робить спочатку, дурень робить укінці. Тобто те, що колись працювало, застосоване вперше, тепер може нашкодити. Ці зауваження змушують прискіпливіше проаналізувати нинішні глобальні економічні процеси, щоб виявити, чи немає в них прихованих загроз.

Великі гроші

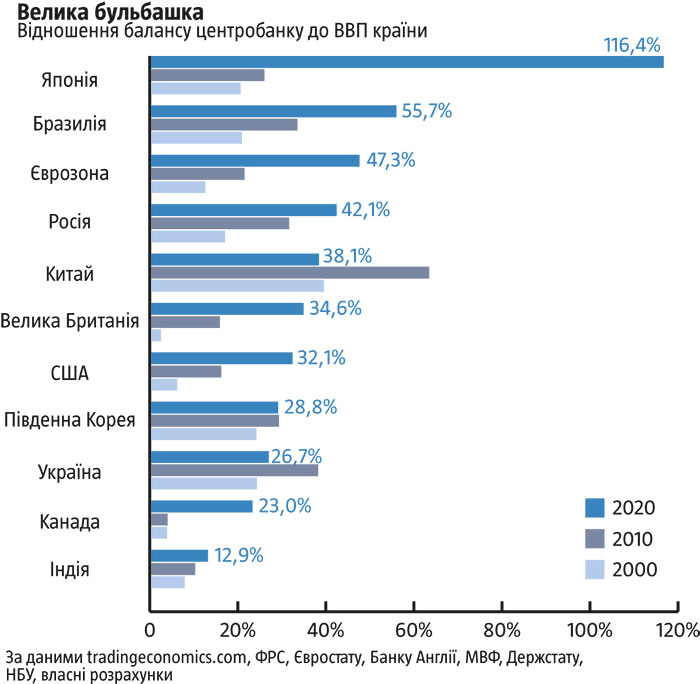

Справді, коли поглянути на найбільші економічні системи світу, то дві третини з них вдалися до інтенсивного друкування грошей (розширення балансу центрального банку) у відповідь на коронакризу (див. «Велика бульбашка»). Якщо міряти в пропорції до ВВП, то зараз баланси ЦБ найбільших економік у середньому практично втричі більші, ніж 20 років тому, та на 73% більші, ніж 10 років тому. Це значна різниця, левову частку якої формувала реакція урядів на кризу 2008–2009 та 2020 років.

Які загрози це створює? Щоб відповісти на це запитання, простежмо шлях цих грошей у фінансово-економічній системі. До неї вони потрапляють від центробанку здебільшого через канал цінних паперів. Тобто за цю ліквідність ЦБ зазвичай викуповує на ринку облігації, а рідше акції та інші фінансові інструменти. Хто їх продає? Переважно фінансові посередники — починаючи від банків і закінчуючи інвестиційними (пенсійними, хеджовими та іншими) фондами. Іноді буває, що центробанки купують цінні папери напряму в емітентів, наприклад держоблігації в уряду (як це було в Україні й може бути ще), або додаткові емісії акцій у майже збанкрутілих компаній (як це було в США під час попередньої кризи). У такому разі ці гроші мають цільове призначення для допомоги конкретному емітенту, хоча такий підхід у розвинених країнах використовують украй рідко, бо він різко викривляє ринкові механізми, що має низку негативних побічних наслідків.

Читайте також: Зменшення облікової ставки: покаянне пом’якшення

Отже, центробанк отримав цінні папери, які він зберігає певний час, а фінансові посередники отримали гроші. Що вони з ними робитимуть? Їхня основна функція — перетворювати заощадження на інвестиції, тобто позичати гроші в одних і примножувати їх, віддаючи іншим на певний період. Система функціонує так, що основний напрям спрямування цих грошей — реальний сектор, тобто вони надходять звичайним компаніям у формі кредитів і фінансових інвестицій (в акції, корпоративні облігації тощо), а ті витрачають їх на обладнання, будівлі, запаси тощо, тобто все, що потрібно для ведення господарської діяльності. Це все приводить до збільшення виробництва конкретною компанією, а відтак до економічного зростання загалом. Так економіка відновлюється після кризи.

Але от тут виникає проблема: за даними порталу tradingeconomics.com, у I кварталі 2020 року (свіжіших даних поки що немає) принаймні в 15 країнах G20 інвестиції в економіку (валове нагромадження основного капіталу) впали в номінальному обчисленні. Отже, скориговані на інфляцію інвестиції в реальному вимірі знизилися ще більше. Тобто гроші були надруковані провідними центробанками світу, але в реальний сектор не надійшли. І в цьому є тактична логіка, бо через кризову невизначеність ніде у світі ніхто не поспішав інвестувати, розширювати бізнес чи відкривати нові підприємства. Для цього були вкрай несприятливі обставини, що, можливо, збережуться не на один квартал. Отже, надрукована ліквідність прийшла у фінансовий сектор і там застрягла, бо не змогла перейти до виробничих компаній через канал інвестицій. Відтак вплив цих грошей на реальний сектор був досить обмеженим. Власне, це відображено в млявій інфляції та безпрецедентно глибокому падінні більшості розвинутих економік світу. Тобто наявна на сьогодні статистика свідчить, що нинішнє кількісне пом’якшення поки що не (повністю) досягло своєї мети — простимулювати економіку, щоб та відновилася після коронакризи.

Спекуляції з наслідками

Але ж прагнення фінансових посередників заробити нікуди не поділося. Вони все одно щодня шукають можливості обернути гроші, отримані від центробанку, та заробити на них певний відсоток. Якщо не на реальному секторі, то деінде. Саме тому вкладають їх у фінансові активи — акції, облігації, банківські метали, навіть нерухомість. І це якраз дуже чітко проявляється в ринковій вартості відповідних цінностей. Наприклад, ФРС почала розширювати баланс із початку березня, а найбільші обсяги викупу цінних паперів із ринку припали на кінець березня та початок квітня. Як наслідок, 23 березня припинився обвал індексу американських акцій S&P 500, і відтоді за понад чотири місяці індекс підвищився на 48%. За цей час золото зросло від березневого мінімуму на 34% — безпрецедентний темп для цього консервативного активу. 27 липня його ринкова вартість перевищила історичний максимум, установлений уже досить далекого 2011 року. Інвестиційні банки прогнозують, що протягом наступних кварталів ціни на золото будуть куди вищими. Це цілком узгоджується з балансами комерційних банків у США: за даними ФРС, на середину липня вони тримали $3,7 трлн у готівці й резервах, що на 45% вище, ніж півроку тому. І ці гроші активно шукають застосування.

Тому активи ростуть мов на дріжджах. Відлуння цього зростання доходить і до України: попри невиразну економічну політику нинішнього уряду, ціни на єврооблігації нашої держави тримаються на високому рівні, дохідність до погашення за ними становить 5,0–7,5%, а кілька днів тому, незважаючи на несприятливе інформаційне тло, уряд розмістив доларові євробонди на $2 млрд з дохідністю 7,253% і погашенням аж у 2033 році. Ожив навіть напівзабутий біткоїн: технічний аналіз показує, що кілька днів тому він пробив важливі лінії опору й перейшов у відкрите море зростання (щоправда, поки що без підтвердження висхідного тренду).

Читайте також: Невиправданний оптмізм

Сьогодні ми спостерігаємо чітку інфляцію активів, хоча ціни на товари та послуги ще не ростуть. Важливо, що темп зростання цін на акції та банківські метали приблизно такий, як був понад 10 років тому, коли систему наповнювали гроші, емітовані в рамках кількісного пом’якшення для боротьби з кризою 2008–2009 років. Якщо брати той період за орієнтир, то ця тенденція може тривати від кількох кварталів до півтора року. Але є два нюанси. По-перше, частина грошей була влита в економіку через урядовий канал у формі базового доходу. Ці кошти поступово опинятимуться у фінансовому секторі тією мірою, якою споживачі витрачатимуть їх на товари й послуги, а виробники, продавши свою продукцію, кластимуть їх на рахунки в банках. Це підживлюватиме зазначений тренд і може розтягнути його часові рамки. По-друге, цього разу ідеться про помітно вищу суму. Значить, зростання ринкової вартості різних активів може бути стрімкішим або тривалішим, ніж тоді.

У цьому й полягає проблема. Бо після кризи 2008–2009 років, поки ціни на активи зростали, реальний сектор економіки поступово відновлювався, відтягував на себе частину ліквідності з фінансового сектору у формі інвестицій та кредитів, у такий спосіб розсмоктуючи потенційну фінансову бульбашку, яка тоді так і не луснула. Зараз грошей більше, а перспективи відновлення реального сектору невизначені, бо багато країн потрапляють під другу хвилю пандемії та постають перед необхідністю знову запроваджувати обмеження на економічну й іншу діяльність. Реальний сектор економіки може відновлюватися значно повільніше, ніж тоді, тож імовірність того, що на фінансових ринках швидко сформується бульбашка, дуже висока. Найближчим часом ця вся маса грошей приречена циркулювати в різних інвестиційних інструментах, а коли приплив нових коштів на фінансові ринки виснажиться, тоді в настроях інвесторів страх утратити почне переважати жадібність до наживи. «Ведмеді» (гравці на пониження) переважать «биків» (гравців на підвищення). Почнеться обвал, який багатьох у фінансовому секторі потягне на дно.

Чи буде інфляція?

Більшість простих громадян, особливо в Україні, не цікавляться гойдалками на фінансових ринках. Для них значно актуальніше питання, що буде із цінами на товари та послуги. Економічна теорія каже, що кількість грошей в економіці, помножена на швидкість їхнього обертання, дорівнює номінальному ВВП. Тобто якщо в країні зростає кількість грошей, то має збільшуватися або обсяг виробленої продукції, або рівень цін. Якщо рівень ліквідності росте дуже швидко, то за жодних умов виробництво за ним не встигне, тоді пришвидшення інфляції неминуче.

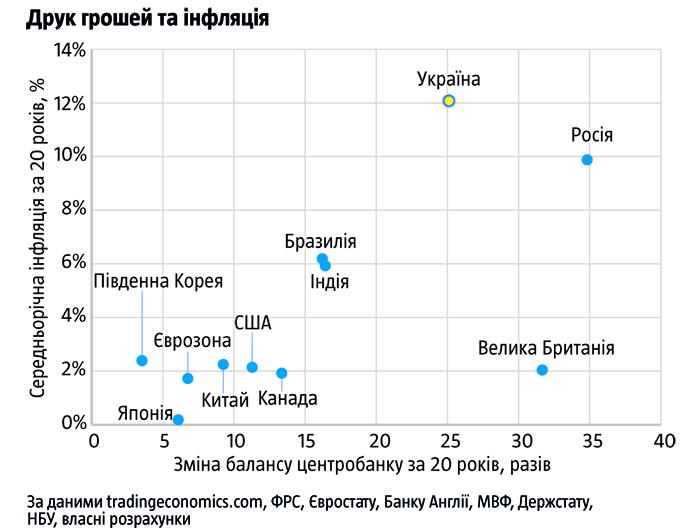

Але це теорія. Так, вона працює в довготривалому періоді (див. «Друк грошей та інфляція»), до того ж ще незрозуміло, де причина, а де наслідок, тобто чи спочатку з різних причин ростуть ціни, а центробанк змушений друкувати гроші, щоб вистачало на забезпечення економічного обороту, чи навпаки: спочатку економіку заливають грошима, а потім увесь їх надлишок трансформується у збільшення рівня цін.

Утім, на практиці ситуація дещо інша. Щоб інфляція пришвидшилася, гроші з фінансового сектору повинні потрапити в реальний. Інакше ліквідність циркулюватиме серед фінансових посередників і ніяк не впливатиме на рівень цін. Базовий канал для такого переходу — інвестиції та кредитування. Звісно, можна вливати гроші в реальний сектор, виплачуючи величезні премії працівникам фінансових компаній, але практика 2006–2008 років показала, що цей канал не здатен стимулювати сукупний попит у широкому розумінні. Інша альтернатива — коли гроші з фінансового сектору виймає держава, розміщуючи держоблігації. Це те, що практикувала Україна та до чого схильна тепер. І навіть у таких випадках розвинуті країни можуть уникнути інфляції, бо в них є жорсткий контроль бюджетних видатків, тобто в них держава витрачає на те, що справді потрібно, а не на виконання популістичних передвиборчих обіцянок керівної політичної сили.

Читайте також: Нове місце під сонцем

Звідси випливає, що без появи масштабної хвилі інвестицій кошти, влиті центробанками у фінансову систему у відповідь на коронакризу, мають небагато шансів дійти до реального сектору й загалом не матимуть значного впливу на відновлення економіки. У найкращому разі економічна система розвинутих країн поволі виходитиме з кризи й поступово розсмоктуватиме цю бульбашку ліквідності. У найгіршому разі ці гроші так і залишаться у фінансовому секторі, поки центробанки не вирішать згортати програму кількісного пом’якшення. Єдине, на що можна сподіватися, — глобальний технологічний прорив. За останні роки дуже багато говорили про Четверту промислову революцію, чимало технологій створено й доведено до ладу, але їх використання не стало масштабним і всепоглинальним. Можливо, зараз саме час для цього, і трильйони доларів вільних та дешевих коштів, які стирчать у фінансовому секторі, — саме те, що потрібно, щоб цей технологічний стрибок був м’яким і водночас стрімким. У такому разі сукупний попит може зростати швидше, ніж пропозиція, відтак ми спостерігатимемо тривалий період підвищеної інфляції в усьому світі. Якщо цього не відбудеться, — а ймовірність інвестиційного буму дуже далека від 100%, — тоді, окрім інфляції активів, жодного іншого надмірного зростання цін ми не побачимо.

Дехто дуже дивується, мовляв, як це громадянам розвинених країн роздали по кілька сотень доларів безумовного доходу, а інфляції немає? Знову-таки річ в економічних механізмах. Ціни підвищують виробники. І роблять вони це тоді, коли певну кількість днів поспіль покупці купують більше, ніж звичайно, повністю розкуповуючи запаси, а можливості збільшити фізичний обсяг виробництва обмежені. Але під час карантину просто не могло бути підвищених обсягів покупок, бо більшість людей рідко виходила з дому. А після пом’якшення карантинних обмежень люди дуже раціонально витрачали гроші через невпевненість у завтрашньому дні, у тому, чи працюватимуть вони надалі, чи матимуть достатні заробітки. Тому механічних передумов для інфляції не було. Теоретично вони можуть з’явитися тоді, коли економічна ситуація нормалізується, невизначеність зникне. Але тоді ніхто не платитиме безумовного доходу, а наявні заробітки забезпечуватимуть приблизно таке співвідношення попиту й пропозиції, яке було до початку кризи. Тому чекати на інфляцію, зумовлену карантином і коронакризою, не варто. Власне, динаміка споживчих цін розвинених країн це підтверджує.

Інші загрози

Високі запаси ліквідності у фінансових системах провідних країн світу матимуть один характерний наслідок. Щойно з’являтиметься країна, яка з певних причин почне виділятися з маси, одразу відбуватиметься збурення. Якщо в країні буде хороша динаміка макроекономічних показників, до неї одразу ринуть потоки капіталу. Але щойно якась економіка спотикнеться, масового відпливу грошей їй не уникнути. Можливо, у підсумку це породить необхідність координувати темпи економічного розвитку за допомогою якогось міжнародного органу.

Ця ситуація стосується безпосередньо України, бо в нас серйозно обговорюють можливість друкувати гроші. Але тут варто повчитися на чужому досвіді. У розвинених країнах фінансовий сектор, а отже, ціни на активи слугують таким собі відстійником, який акумулює зайву ліквідність. Це дає змогу уникнути перекосів в економічній системі й не зачіпає більшості громадян. У країнах, що розвиваються, такий амортизатор також обов’язково знайдеться. У нашому випадку це будуть або іноземні активи, через що може вибухнути курс долара, або внутрішні товари й послуги (якщо на надруковані гроші безпосередньо купувати держоблігації, а потім роздавати їх через бюджет, скажімо, на пенсії), унаслідок чого різко стрибне інфляція. Навіщо йти цим шляхом, якщо у світі без діла лежать трильйони практично безплатних доларів? Досить просто стати кращими, ніж наші сусіди з кредитних рейтингів, — і гроші потечуть сюди золотими ріками. Для цього треба проводити здорові реформи — на ділі, а не на YouTube. Останнє розміщення єврооблігацій показує, що навіть за несприятливого інформаційного тла нам готові позичати мільярди доларів. А скільки ми можемо отримати, якщо державна політика стане адекватною?