Поки російський газовий монополіст усе болісніше відчуває падіння цін на енергоносії, помножене на втрату ринків збуту, керівництво його експортного підрозділу розгорнуло масштабну рекламно-пропагандистську кампанію в Європі. Презентуючи своє паливо як безальтернативний у середньостроковій перспективі екологічно чистий ресурс, Газпром переконує громадську думку й споживачів у ЄС збільшувати його закупівлі. «Газ є найкращим вибором, коли справа доходить до побудови низьковуглецевої економіки» — новий лейтмотив його маркетингової стратегії в чутливій до екологічної тематики Європі.

Газпром сподівається, що завдяки цьому, а також зниженню цін на нафту та прив’язаних до них цін на російський газ у блакитного палива загалом і його російських поставок зокрема відкриється друге дихання. Підстава для такого оптимізму — поверхове трактування результатів споживання газу в ЄС у 2015 році, яке справді зросло на 19 млрд м³, але після значно істотнішого зменшення в 2014-му — на понад 50 млрд м³. Натомість у Газпромі на цьому будують плани динамічного збільшення імпорту блакитного палива Європою до 2025-го щонайменше на 140 млрд м³ та обґрунтовують необхідність додаткових газогонів на кшталт «Північного потоку-2», аби наростити його поставки.

Зростання, яке насправді є падінням

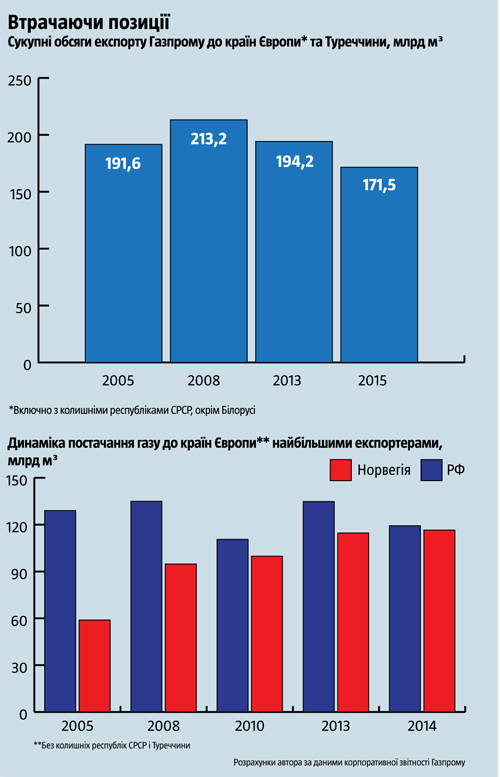

Втім, уважніший аналіз засвідчує, що амбітні плани Газпрому не більше ніж піщані замки. 2015 року монополіст справді наростив обсяги збуту до «далекого зарубіжжя» (куди, крім держав Євразійського союзу, ніяк не «відпустять» й інші, чітко дистанційовані від Москви колишні радянські республіки, зокрема держави Балтії, Україну та Молдову) на 11,8 млрд м³ — до 159,4 млрд м³. А в 2016-му прагне довести цей показник до 162,6 млрд м³.

Однак, по-перше, і в такому разі поставки будуть приблизно на рівні 2013 року (161,5 млрд м³). А по-друге, і таке їх збільшення стало можливим переважно завдяки різкому зростанню закупівель газу на європейському ринку Україною: у 2013-му — лише 2,1 млрд м³, 2015-го — вже 10,3 млрд м³. Натомість Газпрому 2013-го вдалося продати їй 25,8 млрд м³ блакитного палива, а 2015-го — уже лише 6,1 млрд м³. Тобто якщо розглядати продаж російського газу до «далекого зарубіжжя» та України разом, то в 2013 році він становив 187,3 млрд м³, а в 2015-му — лише 165,5 млрд м³.

Читайте також: Газпром шукає новий північний коридор

Тож і заплановане на 2016-й збільшення поставок російського палива до «далекого зарубіжжя» на 1 млрд м³ цілком можливе, лише якщо Україна так і не відновить закупівель газу з РФ, а компенсує їх додатковими закупівлями на ринку ЄС. Проте це означатиме, що Газпром не те що не збільшить продажу у 2016 році, а, навпаки, зменшить на 5 млрд м³. Причому все це відбуватиметься на тлі очікуваного самим монополістом падіння середніх цін реалізації із $240 у 2015-му до $200, а за песимістичного сценарію і $170 за 1 тис. м³ у 2016-му.

Міраж цінової війни

У певних експертних колах ЄС останнім часом також активно лякають здатністю Газпрому виграти цінову війну та викинути з європейського ринку американський скраплений сланцевий (поставки якого розпочинаються вже нинішнього року) чи будь-який інший газ приблизно так, як зараз це не надто успішно робить Саудівська Аравія на нафтовому ринку. Аргумент — США не зможуть постачати своє блакитне паливо дешевше ніж по $150 за 1 тис. м³ з урахуванням вартості скраплення та транспортування, а Газпром гіпотетично може демпінгувати й значно нижчими, навіть на 20–25%, цінами.

Хоча насправді така загроза не зупиняє будівництва вже розпочатих терміналів скрапленого газу в США. А коли ті будуть готові, російський шантаж не матиме жодного сенсу.

По-перше, низка країн і компаній купуватимуть американський скраплений газ лише для того, щоб диверсифікувати надмірну залежність від російського монополіста, навіть коли він обходитиметься дещо дорожче. Адже демпінг Росії для них не зможе компенсувати загрози від його монопольних позицій.

По-друге, якщо внаслідок російського демпінгу обсяги поставок американського блакитного палива на певний час і зменшаться, то ніщо не завадить у разі підняття Газпромом цін знову їх наростити. А тримати довгий час занижені ціни на газ РФ не вдасться: компанія обтяжена великими боргами в іноземній валюті, яка ще більше подорожчає, якщо доходи від експорту блакитного палива зменшаться внаслідок затяжної цінової війни.

Тому Газпрому, звісно ж, доведеться знижувати ціни на газ для європейських споживачів через загострення конкуренції з американським паливом, однак це буде не зумисна цінова війна, спрямована на викидання заокеанських постачальників із ринку, а лише відчайдушна спроба загальмувати втрату власних обсягів поставок на європейський ринок. Навіть ціною значних збитків.

Тільки так Газпром матиме шанси зберегти домінуючі позиції в Німеччині, Італії, Австрії, Угорщині чи Словаччині, куди традиційно продає блакитне паливо за пільговими цінами й має значні логістичні переваги перед поставками морським шляхом із США.

Однак у країнах приатлантичної смуги (Іспанія, Велика Британія, Франція, Бельгія, меншою мірою Італія та Північно-Західна Німеччина) шанси Газпрому протидіяти приходу американського газу набагато менші через більші логістичні витрати на доставку російського трубопровідного газу й водночас уже наявні термінали з прийому скрапленого газу зі США морським шляхом.

Якщо говорити про такі країни, як Польща, Литва, інші держави Балтії та Центральної Європи, зокрема й Україну, купівля американського скрапленого, а не російського трубопровідного газу матиме додаткову мотивацію через позитивний вплив на національну безпеку.

Втрата споживачів триває

Нещодавно стало відомо, що вже 2016-го Литва імпортуватиме з Норвегії більше газу, ніж із Росії, яка донедавна була її єдиним постачальником. І приклад цієї маленької балтійської держави, що досі мала майже 100% залежність від російського газу, не поодинокий. Так само відмовилася від нього ще з 2011 року Хорватія, а з 2016-го, ймовірно, це зробить і Румунія, де 2008-го частка російського палива становила 25% усього споживання, а 2015‑го — лише 3%. Принаймні наприкінці 2015-го керівник Національної агенції з регулювання в енергетиці Ніколае Гаврілєц заявив, що «є всі передумови починаючи з наступного року повністю відмовитися від імпорту російського газу».

Газпром не засвоїв уроків і втрачає дедалі більше споживачів. І важливо не так те, що ці споживачі імпортували порівняно незначні обсяги його палива, як те, що йдеться про брак гнучкості, нездатність чути партнерів, розділяти геополітику й бізнес. У російського держмонополіста це не виходить, і споживачі в Європі не можуть таке ігнорувати. Їхньою природною реакцією стало прагнення будь-що подолати тотальну залежність від Газпрому, який демонстративно зловживав своїм становищем.

Читайте також: Польський експерт заликав владу країни опротестувати будівництво «Північного потоку-2»

Крім порівняно невеликих споживачів на кшталт Румунії, Хорватії чи Литви Газпром утратив і колись найбільшого імпортера свого палива — Україну. У 2015-му наша країна все ще придбала в нього 6,1 млрд м³ газу проти 28–35 млрд м³ кілька років тому, однак уже 2016-го має змогу цілковито відмовитися від закупівель у російського монополіста. Власне, часткові закупівлі можливі лише за умови, якщо він запропонує вигідніші від європейських ціни на своє паливо, але вони вже жодним чином не впливатимуть на здатність України забезпечити свої потреби.

Запущено ланцюгову реакцію, яку не вдасться спинити одним-двома кроками чи зниженням цін, навіть якщо воно на межі з демпінгом. Натомість керівництво Газпрому та РФ ніяк не може змінити світосприйняття, породжене в 2000-х роках, коли споживачі газу змушені були задобрювати постачальника, терпіти його шантаж і монополізм, постійне зростання цін.

У 2022-му завершується термін контракту на постачання до 10,2 млрд м³ російського газу польській PGNiG, і остання активно шукає альтернативу йому. Зокрема, на початку січня стало відомо про входження її дочірньої компанії в чотири проекти з видобутку блакитного палива на норвезькому шельфі Північного, Норвезького та Баренцового морів. Там не приховують, що до 2022 року мають намір отримувати з півночі щонайменше кілька мільярдів кубів. Водночас Польща та країни Балтії домовилися про будівництво газогону для перекидання обсягів газу між собою.

Газпром повторює українську помилку й із Туреччиною. Ця країна останнім часом фактично замістила Україну в переліку найбільших споживачів російського газу поряд із Німеччиною та Італією (Білорусь зі зрозумілих причин тут не розглядаємо). Проте конфронтація з Туреччиною та ведення проти неї агресивної економічної війни не можуть не змусити владу країни, яка сьогодні залежить від російського газу більш як на 55%, шукати альтернативні джерела забезпечення своїх потреб в енергоресурсах.

Зокрема, 7 грудня 2015 року міністр економіки Туреччини Мустафа Еліташ заявив, що уряд активно працює над тим, щоб зменшити надмірну залежність від російського газу. А в січні 2016-го Газпром відмовив у знижках на 10,2% шести приватним турецьким компаніям, які щороку купують у нього близько 10 млрд м³ палива — понад 35% усіх поставок до Туреччини. Зайве пояснювати, що такі ігри з країною, яка безпосередньо межує з великими дійсними чи потенційними добувачами й експортерами газу, не обіцяють нічого доброго для Газпрому.

Читайте також: Після зустрічі з Яценюком прем'єр Словаччини різко розкритикував російську ідею газопроводу "Північний потік-2"

Лише питанням часу є надходження газу до ЄС із «каспійської трійки»: Ірану, Туркменистану та Азербайджану, яких поки що немає на європейському ринку. У цьому дедалі більше зацікавлені як відповідні постачальники, так і споживачі в Європі. А сукупні експортні ресурси цих трьох країн не просто зіставні, а набагато перевищують ті російські 160–170 млрд м³, які Газпром зараз постачає до Європи та Туреччини.

Тож значною мірою реалістичні прогнози, що на ринку ЄС у найближчі 10–20 років з’явиться додатковий попит на кількадесят, а можливо, й 100 млрд м³ блакитного палива, аж ніяк не означають, що ним суттєво вдасться скористатися Газпрому. Цілком імовірно, його поставки, навпаки, навіть дещо зменшаться.

Капіталізація на рівні боргу

Таким чином, попри відчайдушні спроби зберегти обличчя, Газпром і далі втрачає позиції. І навіть якщо фізичні обсяги його поставок дещо зростуть за 10 чи 20 років завдяки активним маркетинговим зусиллям, системі преференцій для окремих споживачів і збільшенню використання газу в електроенергетиці ЄС, вони вже не будуть такими важливими для країн ЄС, України та Туреччини, як 5 чи 10 років тому. Так само як і перспективи російського газового монополіста не будуть подібними до тих, якими вони ще нещодавно бачилися російським архітекторам «енергетичної імперії».

У зв’язку з цим варто пригадати, що в травні 2008-го, коли обсяги видобутку та експорту російського газу значно перевищували теперішні, їхня динаміка була позитивною, а капіталізація Газпрому сягала $365 млрд й очільник Газпрому Алєксєй Міллєр прогнозував її зростання станом на 2016-й до $1 трлн. Натомість по факту, у лютому поточного року вона виявилася меншою від $40 млрд і далі падає.

2014-го проти 2013-го чистий прибуток монополіста зменшився в 3,3 раза навіть у рублях, попри значне знецінення російської нацвалюти до провідних світових валют, і становив лише 188 млрд руб. А в другій половині 2015 року увійшов у червону зону: за результатами III кварталу зафіксував чистий збиток у розмірі 2 млрд руб.

Це сталося навіть попри те, що ціни на російський газ розраховуються за «нафтовою» формулою, яка передбачає часовий лаг у шість — дев’ять місяців. Тобто пікове здешевлення нафти взимку 2015–2016-го повною мірою позначиться на обсягах виручки Газпрому лише починаючи з літа 2016‑го. Наскільки вони впадуть, можна лише здогадуватися, враховуючи, що в другій половині 2015-го, коли компанія вже почала фіксувати чисті збитки, ціни на її газ все ще визначалися відповідно до досить непоганого, як на сьогодні, рівня цін на нафту на межі 2014–2015 років.

Читайте також: Чи стане Німеччина "троянським конем" Росії?

І якщо російські бюджетні проблеми в умовах падіння цін на енергоносії великою мірою компенсуються за рахунок стрімкої девальвації рубля, то становище Газпрому це поліпшити не може. По перше, майже 60% фізичних обсягів та понад 1/3 виручки від продажу блакитного палива монополіст отримує на внутрішньому ринку в рублях. По друге, значну частину обладнання та матеріалів йому доводиться купувати за валюту. По-третє, переважно валютними є й борги компанії, розмір і вартість обслуговування яких у рублях стрімко зростає разом із курсом долара та євро.

Найсвіжіша фінансова звітність Газпрому свідчить про те, що за дев’ять місяців 2015 року його борг зріс із 1,65 трлн руб. до 2,02 трлн руб. переважно внаслідок знецінення російської національної валюти. А це означає, що зараз він має бути ще принаймні на 20% більшим, адже курс долара до рубля від початку жовтня 2015-го зріс із 65,4 до 79,2 руб./$. Водночас уже зараз борги компанії (близько $31 млрд) сягають 78% її вартості (капіталізація Газпрому на 9 лютого 2016 року становила $39,8 млрд).

Непевні перспективи

Як бачимо, значні втрати обсягів фізичного експорту природного газу поєднуються для Газпрому з падінням вартості одиниці продукції. Це призводить до катастрофічного становища через очевидні ножиці цін, коли більшу частину кредитів і необхідного для підтримання видобутку й транспортування обладнання та матеріалів доводиться оплачувати в твердій валюті.

Якщо ситуація в найближчі роки кардинально не зміниться, то Газпром із його боргами та потребою в інвестиціях уже незабаром перетвориться з інструменту геополітичного впливу Кремля на тягар, який змушуватиме до більшої поступливості перед потенційними кредиторами.

Одним із варіантів виходу з критичної ситуації може бути більш або менш прихований перехід Газпрому під контроль потужного зовнішнього інвестора, наприклад із Китаю. Цей процес був би логічним на тлі загального тренду перетворення РФ в умовах наростаючої конфронтації із Заходом на енергосировинний придаток Піднебесної.

Тим більше що, як продемонстрували проблеми з реалізацією проекту «Сила Сибіру», реально зацікавити КНР розширенням співпраці з РФ здатне хіба що набуття нею статусу співвласника або й основного власника активів, які потребують її фінансових вливань та ринку збуту. Інакше Газпром просто не конкурент проектам Пекіна в країнах Центральної Азії, уряди яких зговірливіші щодо умов енергетичної співпраці.