Валютний ринок позбавлений логіки. Таке враження іноді складається у простих людей, далеких від розуміння тонкощів торговельних спекуляцій і ринкових механізмів. Як ось тепер. Міжнародний валютний фонд (МВФ) 9 червня ухвалив рішення розпочати нову програму співпраці з Україною й виділити перший кредитний транш на $2,1 млрд. Від цього рішення залежало отримання кредитів ще на $3 млрд від інших міжнародних фінансових організацій. Здавалося б, нарешті Україна отримає довгоочікувані гроші, тож усе налагодиться: зведемо кінці з кінцями, вийдемо з економічної кризи, люди матимуть роботу й зарплату, а гривня знову подорожчає. Але ні.

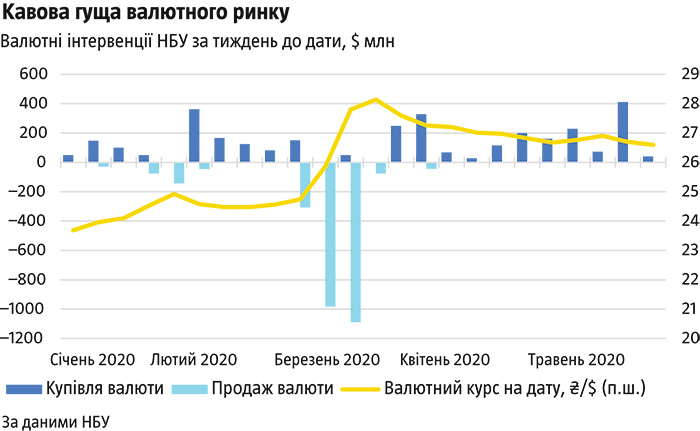

Хоча країна й ішла до цього траншу МВФ майже півтора року, значної ейфорії від його отримання в інформаційному просторі не було. Можливо тому, що ще 13 травня, коли парламент ухвалив «антиколомойський» закон, виконавши завершальну й найважчу для української влади вимогу фонду, усі зрозуміли, що гроші зрештою таки будуть. А може, учасники ринку просто не вірять, що цих коштів вистачить, щоб вивести Україну з кризи. У будь-якому разі міжбанківський валютний ринок сприйняв цю новину без ентузіазму. Тому, за даними НБУ, за тиждень до 12 червня регуляторові вдалося викупити на міжбанку лише $40 млн (див. «Кавова гуща валютного ринку»), що значно менше, ніж у середньому за попередні тижні. Така ситуація змушує задуматися й дослідити, чому ринок реагує так мляво й чи немає в нинішній економічній ситуації якихось каверз.

Читайте також: Зменшення облікової ставки: покаянне пом’якшення

Почнемо з аналізу ринку. Унаслідок невеличкої валютної паніки, зумовленої запровадженням карантину в Україні, у березні валютний курс злетів до понад 28 грн за долар. Однак після цього долар поступово, але невпинно дешевшав. Спочатку в людей на руках було мало гривні через вимушене карантине безробіття, їм довелося проїдати заощадження, міняючи долари на національну валюту. А потім влада ухвалила оновлений бюджет та «антиколомойський» закон, що дало надію на надходження кредитних коштів. Зрештою Нацбанк, золотовалютні резерви якого за березень схудли, уже понад два місяці лише купує валюту на міжбанку. Тому на середину червня за долар дають менш ніж 27 грн — це суттєво менше, ніж у всіх можливих прогнозах для України на 2020 рік.

Здавалося б, усе добре. Однак за останній місяць долар уже двічі намагався опуститися нижче за 26,5 грн, але жодного разу йому це не вдалося. До того ж останні два-три тижні ледь не щодня на міжбанк виходить «Сітібанк» і скуповує валюту. Оскільки ця фінустанова здебільшого обслуговує нерезидентів, то можна зробити висновок, що вони не горять оптимізмом, щодо перспектив економіки України на найближче майбутнє. Це насторожує і змушує аналізувати глибше, тому перейдімо до фундаментального аналізу.

За даними НБУ, за квітень рахунок поточних операцій платіжного балансу було зведено з досить солідним профіцитом у понад $1,4 млрд. Ключові причини — зумовлене карантином відчутне зниження імпорту в поєднанні зі стійкістю експорту, зокрема зростанням вивезення продукції продовольчих товарних груп. Наразі є всі підстави побоюватися, що цей результат тимчасовий, бо дієвість його визначників доволі швидко вичерпується. По-перше, карантин послаблюють і купівельна активність споживачів зростає, відтак збільшуватиметься й імпорт. Мабуть, це не відбуватиметься так стрімко, як могло би бути, адже багато хто втратив роботу чи принаймні частину заробітку. Але процес триватиме, особливо якщо й далі буде загроза знецінення гривні. По-друге, зараз уже є обґрунтовані підстави очікувати на зменшення врожаю й експорту продовольства. За інформацією міністра розвитку економіки, торгівлі й сільського господарства Ігоря Петрашка, його відомство прогнозує, що цьогорічний врожай зернових становитиме 68 млн тон, тобто майже на 10% менше, ніж торік; виробництво картоплі, овочів і цукрового буряка також упаде. Тобто показники експорту продовольства перебувають у групі ризику. А з ними також платіжний баланс і рівновага на валютному ринку.

Читайте також: Невиправданний оптмізм

Ситуація з фінансовим рахунком платіжного балансу також непроста. Із початком карантину потік прямих іноземних інвестицій в Україну майже зупинився. Водночас виплат за зовнішніми зобов’язаннями ніхто не скасовував: за оцінками НБУ, цього року країна повинна погасити борг перед нерезидентами у $6 млрд. Гроші в казні й золотовалютних резервах Нацбанку нібито для цього є. Але існують і ризики. Їх закладено в показники бюджету.

Коли в середині квітня Верховна Рада розглядала зміни до бюджету, то зрештою затвердила дохідну частину в обсязі 976 млрд грн. Це на 10,9% менше, ніж було в попередній версії кошторису держави. Так уряд і парламент відреагували на зумовлену пандемією економічну кризу. Але є кілька нюансів. Якщо порівнювати план на цей рік із торішнім фактом і динамікою виконання впродовж останніх місяців, то виникає дуже багато запитань. Заплановані доходи бюджету на 2020 рік лише на 2,3% менші за фактичні доходи за 2019 рік, таке саме співвідношення й суто для податкових надходжень. Водночас за квітень надходження до бюджету були на 7,1% менші, ніж торік (за надходженнями від податкової та митниці падіння становило 14,3%), за травень — на 29,6% (17,2%), а за першу половину червня — на 32,4% (38,7%). Тобто спостерігається чітка тенденція недобору доходів до казни, до того ж із кожним місяцем рівень провалу виконання бюджету за доходами тільки зростає. Власне, цим усе сказано.

Це означає, що за підсумками року (а прем’єр уже заявив, що найближчі два квартали бюджет не переглядатимуть) казна недорахується казкових сум. Скільки це може бути? Якщо оцінювати консервативно, то йдеться про 50–75 млрд грн, а якщо виходити з середнього темпу недовиконання бюджету за останні два із половиною місяці, то набігає 167 млрд грн. — космічна недоїмка, здатна повністю спалити отримані Україною кредитні $5 млрд задовго до кінця року. Наведені суми — це та «приправа», яку до запланованого бюджетного дефіциту додають реальна економічна ситуація в Україні й неадекватне її сприйняття урядом. Це основний ризик не лише для бюджету, а й для валютного курсу та фінансової стабільності в Україні загалом. І нинішній уряд зробив усе, щоб склалося враження, ніби цей ризик обов’язково реалізується.

Читайте також: Нове місце під сонцем

Така загроза знову ставить запитання, яке, здавалося б, відпало буквально тиждень тому: де взяти гроші? Багато хто сподівається на ресурси внутрішнього фінансового ринку. Але спробуймо їх оцінити. У бюджеті на 2020 рік заплановано взяти в борг в Україні 378 млрд грн, із яких за січень–квітень уже запозичено 74 млрд грн. Залишається десь знайти 304 млрд грн. Утім, за даними НБУ, на кінець квітня банківська система України мала 139 млрд грн у депозитних сертифікатах і ще 97 млрд грн у готівці й резервах, розміщених у Нацбанку. Цього ресурсу явно не вистачить до кінця року, навіть якщо його залучити повністю. До того ж у цьому-таки бюджеті на 2020-й заплановано залучити на зовнішніх ринках 265 млрд грн (35 млрд грн було отримано за січень–квітень, ще $5 млрд тобто близько половини всієї суми, почали надходити від МВФ та інших донорів після 9 червня). Знову-таки, ще одна значна загроза недобору, усвідомлення якої мало б змусити уряд розмістити суверенні єврооблігації при першій-ліпшій нагоді. Але він, схоже, й далі не знімає рожевих окулярів.

Судячи з поведінки «Сітібанку» на валютному ринку, нерезиденти розуміють масштаб бюджетних загроз і діють відповідно до ситуації, наполегливо зменшуючи облігації внутрішньої державної позики (ОВДП) України у своєму портфелі. Якщо глянути поверхово, то можна було би подумати, що вони це роблять через загрозу другої хвилі кризи. Але це не так. Справді, 10 червня голова Федеральної резервної системи (ФРС) Джером Павелл заявив, що центробанк США зберігатиме відсоткові ставки на нинішніх рівнях близько нуля аж до 2022 року. Фондові ринки це розцінили як констатацію невідворотності другої хвилі кризи й наступного дня відреагували падінням на понад 5%. Тобто друга хвиля кризи — майже доконаний факт. Але зачепить вона всіх по-різному. І якби економіка України була достатньо міцною, то інвестори навпаки могли б заробити на тому, що відсоткові ставки знижуються (чергові кроки — зниження Нацбанком облікової ставки минулого тижня, за яким слідувало зменшення Мінфіном дохідностей ОВДП на аукціоні з первинного розміщення держоблігацій), а курс облігацій зросте. У такому разі вони не поспішали б виводити гроші. Але оскільки ризики величезні, то інвестори обирають інший шлях. Не можна сказати, що він хибний, хоч і створить Україні нові проблеми. Утім, вони можуть виявитися квіточками, порівняно з утратою фінансової стабільності та зростанням курсу долара, яких важко буде уникнути впродовж найближчих місяців.