Нові гроші?

Що таке гроші? Економісти вважають, що грошима є те, що виконує їхні функції. Основних функцій три: міра вартості (у грошах виставляють цінники), засіб обміну (гроші обмінюють на товар чи послугу), засіб накопичення (у грошах зберігають заощадження на чорний день або на купівлю автівки чи житла). Усі види грошей, які дотепер мало людство, починаючи від телячих шкур, какао-бобів, золота та срібла й закінчуючи паперовими, краще чи гірше виконували ці функції. Чи можна те саме сказати про віртуальні валюти?

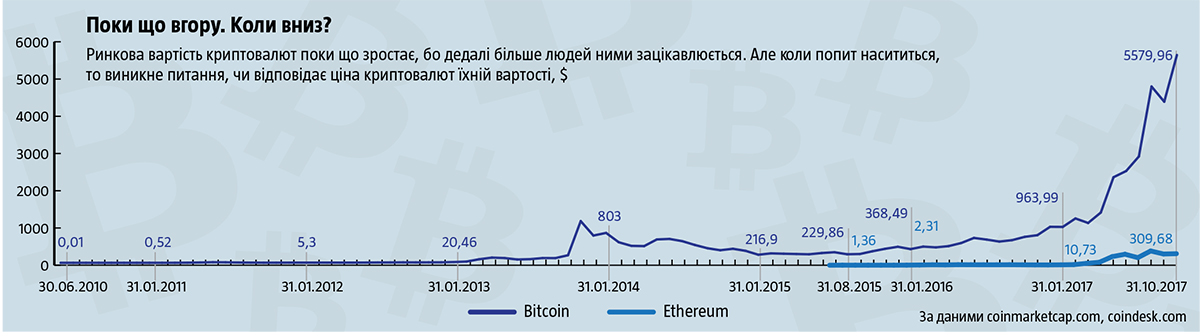

Функція міри вартості наразі недоступна жодній із криптовалют. Причина проста: ринкова вартість біткоїна та інших постійно й суттєво змінюється (див. «Поки що вгору. Коли вниз?»). Хтось зауважить, мовляв, традиційні гроші також знецінюються в результаті інфляції. Але ж тут ідеться про річне падіння на рівні кількох відсотків, а ціна криптовалюти змінюється на десятки чи сотні відсотків за місяць, причому як угору, так і вниз. І навіть якщо внаслідок інфляції все дорожчає в 100 разів, як було в Україні 1993-го, про порочність наявної грошової системи ніхто не говорить, йдеться тільки про недолуге управління грошовою масою. Гроші повинні мати стабільність (кілька відсотків інфляції за рік не проблема), інакше в економічних контрагентів не буде належних орієнтирів для ухвалення рішення, інвестувати чи ні, наймати чи ні, купувати чи продавати. Ні в біткоїна, ні в жодної іншої криптовалюти її на сьогодні немає.

Функція засобу обміну вже притаманна біткоїну. Дедалі більше країн так чи інакше визнає криптовалюти. Наприклад, у Японії біткоїн є законним платіжним засобом, в інших країнах операції з ним дозволені на законодавчому рівні. Також «монети» приймають в оплату за товари та послуги деякі глобальні компанії, наприклад Amazon. Зважаючи на розвиток подій, віртуальні валюти все частіше ставатимуть засобом обміну. Звісно ж, є й приклади обмеження їх використання. Приміром, центробанк КНР заборонив фінансовим компаніям операції з біткоїнами, але для фізосіб вони дозволені. Проте такі приклади поки що несуттєво впливають на поширення віртуальних валют як засобу обміну.

Читайте також: В НБУ стурбовані правовим статусом Bitcoin в Україні

З виконанням цієї функції є три проблеми. По-перше, курс біткоїна відносно національних валют не є постійним. Отже, кожен магазин, який прийматиме криптовалюти, повинен мати технічне забезпечення, щоб переводити суму чека в певну кількість «монет». А це додаткові витрати, на які не в усіх країнах готові зважитися. По-друге, оскільки ціна криптовалюти коливається, магазин буде змушений брати на себе так званий валютний ризик. Тобто, продавши свій товар, скажімо, за ціни $5000/біткоїн, витрачатиме виручку за ціни $4000/«монета». Це призведе до втрат, а їх ніхто з комерсантів не захоче мати. По-третє, торгівля в біткоїнах дуже подібна до торгівлі в доларах чи євро. Звісно, вони твердіші за гривню, але наслідком є доларизація, яка створює дуже багато негативних побічних ефектів для банківської системи та економіки. Тож для багатьох країн, зокрема нерозвинених, криптовалютизація економіки може стати великою проблемою, як доларизація для України.

Нарешті, функція засобу накопичення, яка з розвитком капіталізму розщепилася на дві взаємодоповнювані: збереження та примноження вартості. Її криптовалюти виконують найкраще. Про збереження вартості заощаджень не йдеться, бо хоча досі ринкова вартість біткоїна й зростала, постійно відновлюючись навіть після глибоких падінь, однак це не означає, що рано чи пізно не почнеться тривалий період її зниження. А от те, що ціна не стоїть на місці, робить криптовалюти інвестиційним активом, привабливим для знавців фінансових ринків, які вміють «сідлати хвилю». Тож не дивно, що в більшості країн біткоїн легалізують передусім як інвестиційний актив. Він подібний до акцій чи облігацій, а динаміка його вартості дедалі більше нагадує коливання цін на традиційні фінансові активи. За даними ресурсу coinmarketcap.com, уже зараз у світі налічується близько 6 тис. ринків (звісно ж, віртуальних), на яких можна торгувати криптовалютами. На найбільших із них обсяг торгів щодня вимірюється сотнями мільйонів доларів. Цифри дуже красномовні: функцію засобу накопичення віртуальні валюти виконують добре.

Окрім функції грошей є ще одне принципове технічне питання. Біткоїн не має емітента, тобто «монети» з’являються не тому, що хтось увімкнув друкарський верстат, а в результаті складних децентралізованих обчислень. У 2031 році емісія біткоїнів припиниться зовсім, що випливає з технології. Засновники криптовалют особливо пишаються цим. Почасти вони мають рацію, адже останнім часом емісійні центри по всьому світу занадто зловживали «друком грошей». Однак проблема в тому, що економіка не стоїть на місці. Вона зростає (рідше падає), а тому потребує більшої (рідше меншої) кількості грошей для свого обслуговування. Хоч би якими поганими були емісійні центри, вони цю проблему знімають, регулюючи грошовий обіг. Якщо того не робити, валюта уподібниться до золота й регулярно провокуватиме дефляцію. Коли воно було валютою, дорожчало в період зростання економіки, таким чином стримуючи її розвиток, бо контрагенти воліли краще тримати золото, ніж виробляти продукцію, яка дешевшає. Саме тому від золота як від валюти відмовилися. І якщо криптовалютам не вдасться вирішити цю проблему, вони стануть кроком назад у грошовому обігу. Кроком, який ніхто не захоче зробити.

Отже, криптовалюти не виконують всіх трьох функцій грошей належним чином і не здатні до цього в нинішній конфігурації. Вони не є грошима. Але деякі з функцій виконують дуже добре, тому займають свою нішу в глобальній економічній системі. Поза сумнівом, криптовалюти збережуть своє місце, але, як і кожне нове явище, еволюціонуватимуть.

Біткоїн проти золота й валют

Порівняймо біткоїн з іншими інвестиційними інструментами. Їхня цінність має дві складові: споживчу та інвестиційну. Споживча — те, чим цей інструмент цікавий людині як споживачеві, як він може задовольняти її потреби. Наприклад, золото є матеріалом для ювелірних прикрас, його використовують в електротехніці тощо. З акціями та облігаціями складніше, але вони забезпечують власникам доходи (купони чи дивіденди), на які можна задовольнити потреби. Споживчу цінність або віру в те, що вона невдовзі з’явиться, мають усі інвестиційні активи. Що визначенішою та стабільнішою вона є, то надійніший актив і менше коливається його вартість.

Читайте також: В Інституті електрозварювання ім.Патона викрили незаконну фабрику Bitcoin

Інвестиційну складову формують три фактори: потенціал збільшення чи зменшення споживчої цінності (наприклад, якщо зростатимуть прибутки, то й дивіденди ітимуть угору), унікальність активу та кількість вільних грошей у системі, які не знаходять собі застосування. Інвестиційна складова — це завжди результат віри та внутрішніх розрахунків інвесторів, тож вона дуже аморфна, нестійка й легко змінюється під впливом економічних факторів чи ринкової інформації. Що стійкіша споживча складова, то менша амплітуда інвестиційної. Для прикладу візьмімо золото, яке свого часу було валютою практично в усіх розвинених країнах світу.

Його ціна у 2011-му на максимумі інвестиційної складової перевищила $1920 за унцію. Але після здуття бульбашки, воно подешевшало не до нуля, а до $1046 у 2015-му. Суттєво нижче бути не могло, бо тоді споживча складова виявилася б вищою, ніж ринкова ціна, і люди масово почали б купувати ювелірні вироби, що призвело б до дефіциту золота на ринку і, як наслідок, до повернення його ціни принаймні до рівня споживчої складової. Те саме стосується грошових одиниць від долара до тугрика. Власник тієї чи іншої валюти може бути певним, що, приїхавши до відповідної країни, купить за неї якусь кількість товарів та послуг місцевого виробництва. Тобто споживча цінність валюти стійка, а інвестиційна — мінімальна. Можна сказати, що грошова одиниця кожної країни прив’язана до її економіки: у ній не тільки визначають ціни товарів і послуг, розраховуються за продукцію та заощаджують, а й платять винагороду, податки, кредитують, інвестують. І валюта матиме суттєву споживчу складову доти, доки перебуватиме в обігу в цій країні.

Розкласти на доданки

А на які складові можна розкласти вартість біткоїна? На сьогодні споживча складова дорівнює нулю. Біткоїн та інші віртуальні валюти не мають естетичної цінності, як ювелірні вироби із золота, промислової цінності, як вугілля чи пшениця, грошових потоків, як акції чи облігації. І не матимуть їх у майбутньому, що випливає з технології.

Що ж має біткоїн? По-перше, стаючи законним платіжним засобом, він перетворюється на складову монетарної бази певної країни, тобто доповнює кількість грошей у ній. Що більша частина монетарної бази країни буде в «монетах», то гостріше потребуватиме їх економіка, якщо біткоїн впаде в ціні чи його заборонять.

По-друге, біткоїн має певну собівартість, адже технологія його створення — так званий майнінг — передбачає здійснення певних обчислень. А ті потребують часу, техніки, електрики тощо, тобто певних затрат. Щоправда, після 2031 року генерація біткоїнів припиниться й вони стануть повністю унікальними.

Оці два елементи, один гіпотетичний, інший мізерний, формують споживчу складову вартості біткоїна та інших криптовалют. Загалом вона близька до нуля. Це означає, що якби почалося системне падіння ціни біткоїна, то воно могло б стати дуже глибоким.

Що ж формує інвестиційну складову? На зростання споживчої складової розраховувати важко. Хоча це питання віри. На мою думку, якщо криптовалюти коли-небудь і стануть суттєвим елементом монетарної бази будь-якої з країн, то це точно буде не біткоїн, ефіріум, лайткоїн чи будь-яка інша з наявних нині. Це випливає з наведених вище аргументів.

Питання унікальності цікаве. Технологія, за якою створений біткоїн, справді унікальна. Але сам біткоїн далекий від унікальності, адже зараз є вже понад тисяча криптовалют (див. «Підірвана унікальність»). Як тільки вартість біткоїна почала стрімко зростати, криптовалюти стали множитися. Усі вони дуже схожі, тож загальна пропозиція може перевищити попит досить скоро.

Нарешті, надлишок грошей у світі. Це головний фактор зростання вартості біткоїна. Міркуйте самі: більшість ринків акцій у світі зростає, американський індекс S&P 500 мало не щомісяця встановлює нові історичні рекорди, ризикові акції та облігації країн, які розвиваються, також дорожчають, зокрема й українські. При цьому компанії на кшталт Apple тримають сотні мільярдів доларів на рахунках, не маючи достатньо проектів, щоб у них вкладати кошти. Грошей у світі багато, і вони шукають щоразу екзотичніші інвестиційні інструменти. У таких умовах біткоїн як символ нашого часу вкрай привабливий для мільйонів інвесторів. Тобто криптовалюти стають одною з опор спекулятивного зростання цін, що спостерігається в різних класах активів у всьому світі від акцій та облігацій до нерухомості.

Зазирнути в майбутнє

Багато хто вважає біткоїн фінансовою пірамідою або спекулятивною бульбашкою. Із цього приводу публічно висловлювалося чимало відомих економістів, починаючи від Алана Ґрінспена, Роберта Шиллера, Нуріеля Рубіні й закінчуючи українськими високопосадовцями та представниками НБУ. Більшість із них вважає біткоїн пірамідою чи просто бульбашкою. З одного боку, така одностайність серед людей, які розуміються на економіці, має насторожувати. З другого — курс біткоїна зростає. І для багатьох цінова динаміка є практичним доказом того, що всі критики криптовалют помиляються.

Криптовалюти, напевне, не є класичною фінансовою пірамідою. Адже в останній зазвичай немає цінного активу, який купували б та продавали б її учасники. Там є тільки казан грошей, котрий зростає доти, доки приплив більший за відплив. Дуже важливо, що відплив грошей із фінансової піраміди постійно зростає, передусім через її організаторів, і ця внутрішня дірка є свідченням того, що піраміда рано чи пізно завалиться. У біткоїна є актив, хоч би якою низькою чи віртуальною була його вартість. До того ж механізм влаштований так, що організатори не можуть забрати ані цента із загальної капіталізації будь-якої з криптовалют. Тобто різниця між криптовалютами й фінансовими пірамідами значна. А от щодо бульбашки є два нюанси. По-перше, через величезну інвестиційну складову ціна біткоїна й справді відірвалася від його споживчої цінності (це не означає, що вона не піде далі). А досвід показує, що рано чи пізно ціна будь-якого інвестиційного активу повертається до споживчої складової. Коли бульбашка почне здуватися, тоді так само, як зараз люди купують криптовалюти, а уряди країн дозволяють їх обіг, власники почнуть продавати їх, а уряди — забороняти, щоб уникнути фінансової кризи. Тоді без паніки та втрат не обійдеться. По-друге, а чим біткоїн відрізняється від американських акцій, канадської нерухомості чи, скажімо, грецьких євробондів? Їхні ціни також захмарні й із часом упадуть. Єдина відмінність — рівень, до якого вони можуть упасти. А в решті це така сама бульбашка, яких не бракує в ринковій системі економіки.

У будь-якому разі біткоїн змінить світ. Якими будуть ці зміни? Щоб їх змоделювати, треба відокремити біткоїн від блокчейна — технології, на основі якої він працює. Це два кардинально різні явища. Блокчейн — унікальний винахід, а біткоїн — перша, недолуга спроба його застосувати на практиці. Це доводять факти. Технологія блокчейн проникає в дедалі більше сфер застосування та країн. Навіть в Україні оновлений земельний кадастр працюватиме на основі цієї технології. Натомість у біткоїна вже є безліч двійників.

У блокчейна велике майбутнє. Людині, далекій від ІТ, складно його оцінити, але вже тільки перелік організацій та систем, у яких використовують цю технологію, вражає. Зрозуміло, що потрібен час на її проникнення у відповідні сфери. Якби винахідник блокчейна запатентував його, то заробив би на цьому гори золота. Людство навіть достеменно не знає його імені, адже Сатоші Накамото, який створив біткоїн, вперше застосувавши блокчейн, — це псевдонім, за яким стоїть невідомо хто.

Читайте також: НБУ спростив умови купівлі валюти для низки операцій

Кожна спекулятивна бульбашка приречена на те, щоб луснути чи здутися. І тут можна назвати чимало факторів. Передусім збільшення кількості криптовалют та їх загальної пропозиції. Крім того, економічна криза в розвинених країнах світу може збільшити безробіття й змусити людей проїдати заощадження, зокрема продаючи біткоїни. Нарешті, досягнувши певних рівнів капіталізації (зараз вона трохи менша ніж $200 млрд) та проникнення в економіки світу, криптовалюти стануть впливати на рівень цін, починаючи від картоплі й закінчуючи нерухомістю. Оскільки уряди не можуть контролювати цей вплив, виникне серйозна загроза стабільності фінансової системи, яку не толеруватиме жодна притомна влада.

Чи може біткоїн стати грошима в повному значенні слова? Виходячи з наведених аргументів, не може. Але є нюанси. По-перше, потрібне рішення уряду конкретної країни. На сьогодні всі наявні у світі грошові одиниці є ними тому, що влада їх такими зробила. Теоретично якщо якась країна зробить біткоїн своєю національною валютою, то він нею стане. Але тоді з’являться проблеми, притаманні золоту в часи, коли воно було грошима. А головне — країни втратять можливість девальвувати власні валюти для підвищення конкурентоспроможності своїх економік. Мабуть, це був би крок назад у розвитку грошового обігу.

По-друге, цілком можливо, що з часом національні грошові одиниці перейдуть із паперової форми у віртуальну, так само як колись паперові гроші замінили золото й срібло. Цікава аналогія: колись паперові гроші Банку Англії то зростали в ціні відносно золота, то падали залежно від економічної ситуації в країні, а тепер ціна біткоїна то зростає, то падає. У світі давно ведеться дискусія про відмову від готівки задля боротьби з корупцією, тіньовою економікою та забороненими видами діяльності. Але поки що вона не надто успішна, бо нинішні електронні гроші (банківські картки тощо) створюють численні можливості для шахрайства. Якщо валюту перевести на технологію блокчейн, стане можливим відстеження ланцюжка транзакцій, який обслужила певна грошова одиниця, і тоді всі гроші вийдуть на світло, порушників можна буде легко покарати, а шахраювати буде набагато важче. Центробанки могли б сконструювати національну криптовалюту так, щоб її емісія залишилася в їхніх руках, і тоді вони зберегли б за собою управління грошовим обігом. Але чи готове людство до такого потужного інструмента? Чи реально провести масову діджиталізацію? Чи не знайдеться тих, хто використовуватиме дані, записані на кожній грошовій одиниці, для переслідування людей, які не є злочинцями? Є безліч проблем, пов’язаних із дальшим розвитком криптовалют. Без їх вирішення руху вперед не буде.