Ідеальних теорій немає. Життя багатогранне й комплексне, а теорії його лише спрощують. Іноді трапляється, що в реальності справджуються умови, від яких конкретна теорія абстрагувалася для простоти викладу. Тоді система, роботу якої вивчають, поводиться не так, як очікувалося, і забезпечує результат, далекий від прогнозованого. Для багатьох це стає сюрпризом або і приводом для розпачу. В економіці розходження теорії з практикою іноді призводить до мільярдних утрат і різких політичних рішень.

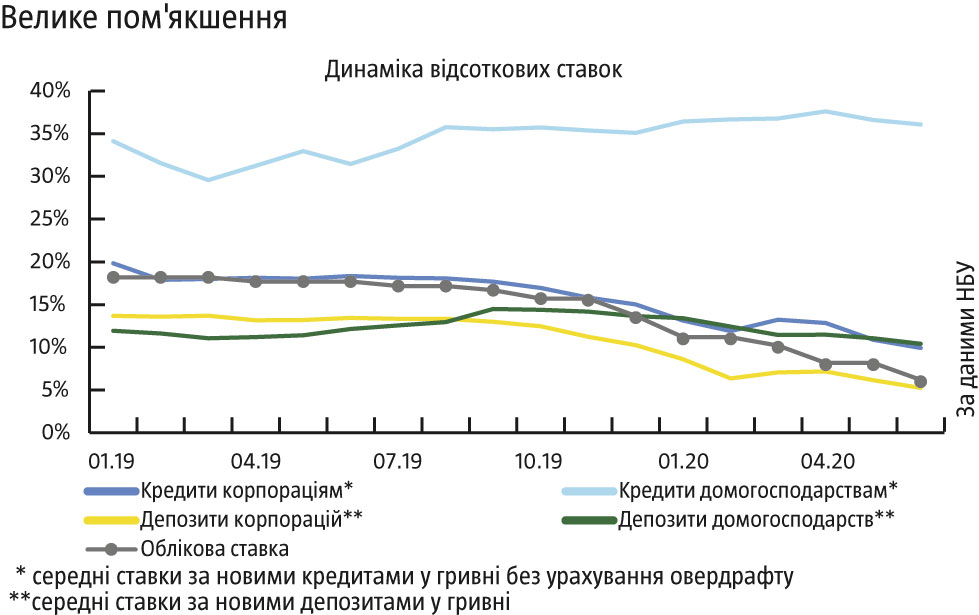

Щось схоже відбувається зараз в Україні з відсотковими ставками. За останні півтора року номінальну облікову ставку НБУ зменшили втричі, а за трішки більш ніж півроку — вдвічі (див. «Велике пом’якшення»). Але чи призвело це до бажаних і прогнозованих результатів? М’яко кажучи, не зовсім. У цьому й полягає парадоксальність нинішньої ситуації. Не обійшлося й без скандалів та політичних рішень.

Передусім слід зауважити, що один зі здобутків реформи банківського сектору останньої п’ятирічки — те, що відсоткові ставки в фінансовому секторі почали реагувати на зміну облікової ставки, а деякі з них змінюються майже в унісон із нею. На графіку (див. «Велике пом’якшення») видно, що з головних для банківського сектору гривневих ставок на облікову ставку НБУ зовсім не реагують лише відсотки за кредитами домогосподарствам. Тобто загалом трансмісійний механізм монетарної політики (ланцюжок фінансово-економічних взаємозв’язків, що пов’язує облікову ставку з рівнем інфляції) працює, а отже, Україна має необхідні передумови, щоб налагоджувати грошово-кредитну політику на основі провідних економічних теорій, якими у своїй роботі керуються десятки центробанків світу. Здавалося б, далі слід робити все, як книжка пише, і необхідний результат не забариться. Але, як це часто буває, реальність виявляється не такою однозначною.

Почнімо з головного. Режим інфляційного таргетування де-факто зробив основним пріоритетом центробанку досягнення певного рівня (діапазону) інфляції. Півтора року тому інфляція була на рівні 9–10% (вище від цільового діапазону), тому облікова ставка була високою — 18%. Тепер уже кілька місяців поспіль річний темп зростання споживчих цін не перевищує 3% (нижче від цільового діапазону) — й облікова ставка низька (6%). Чи працює теорія? Формально так, адже теоретично високі ставки повинні обмежувати сукупний попит, що в підсумку призводить до вповільнення інфляції. Якщо дивитися під кутом зору чистого формалізму, то Нацбанк досяг основної мети: приборкання інфляції. А оскільки в рамках інфляційного таргетування він цю мету декларував заздалегідь, то виходить, що сказано — зроблено. На перший погляд, такий результат гідний усіляких похвал. Але якщо заглибитися й проаналізувати деталі, то виникають нюанси.

Читайте також: Економічний курс: гра в імітацію

Відповідно до економічної теорії зниження реальних відсоткових ставок (номінальних, тобто тих, які платять вкладникам мінус темп інфляції) повинне стимулювати інвестиції. За останні півтора року реальна облікова ставка помітно знизилася: із наведених цифр виходить, що з 8–9% на початку 2019 року вона впала до 3–4% на середину 2020-го. Чи збільшилися від цього інвестиції? М’яко кажучи, ні. Дані Держстату вказують на те, що в першому кварталі цього року (свіжішої статистики немає) валове нагромадження основного капіталу (інвестиції в фізичний капітал у макроекономічному вимірі) зменшилося на 21,4% у річному вимірі. Такий результат можна списувати на кризу, хоча виникає питання: чому радикальне падіння реальних ставок не змогло його пом’якшити? У першому кварталі 2019-го той самий показник інвестицій зростав на 16,5% із року в рік і йому високі ставки не заважали. Звідси випливає простий і очевидний висновок: обсяг інвестицій визначається не тільки реальною відсотковою ставкою, а широким переліком різних чинників, які часто прийнято називати досить аморфним терміном «інвестиційний клімат». Тож ті, хто вважає, що якщо опустивши облікову ставку, можна забезпечити інвестиційний бум в Україні, глибоко помиляються. Суха статистика — їхній головний опонент.

Інша статистична ілюстрація — будівництво. У червні 2020 року при дуже низьких відсоткових ставках річний приріст індексу будівельної продукції становив 0,1%; у лютому, коли ставки були дещо вищими, але ще не було кризи, зафіксовано падіння на 4,2%; а за рік до того, у лютому 2019-го, при високих відсотках приріст продукції будівництва становив 29,7%. Якщо вичленити з цих показників лише житлову нерухомість, будівництво якої теоретично мало би бути тісно пов’язаним із рівнем відсоткових ставок, то вийде -24,3%, -4,5%, +2,6% відповідно, тобто темпи прямо протилежні до того, що мало би бути відповідно до теорії. Отже, і в будівництві не все залежить від того, дешеві чи дорогі гроші в певний момент.

Читайте також: Кредити вповільненої дії

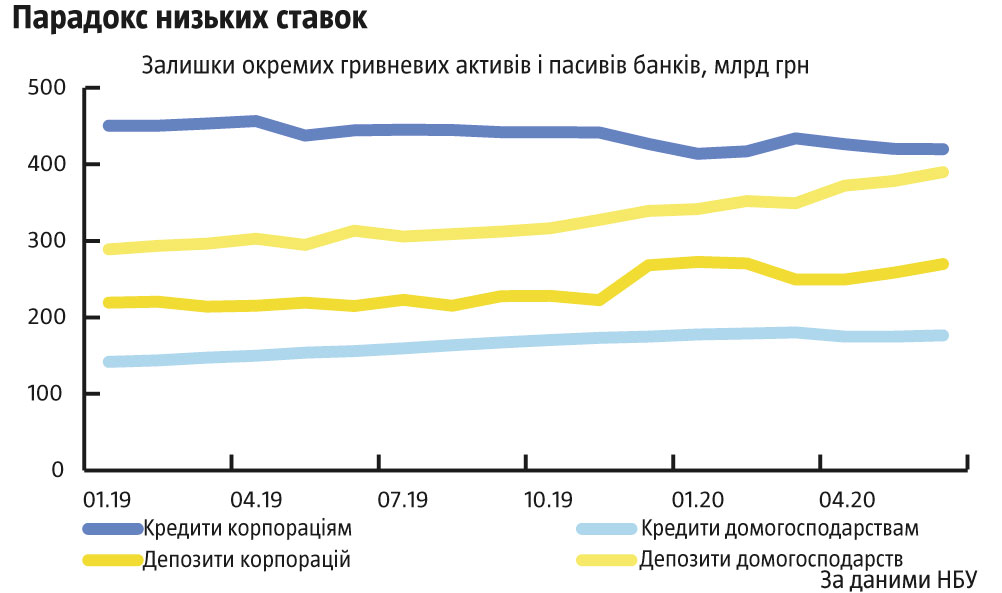

Іще одна ілюстрація — обсяги кредитування. Згідно з теорією, при зниженні відсоткових ставок, передусім реальних, має зростати попит на кредити. За логікою речей зниження облікової ставки й інших відсотків, що на неї реагують, мало б сприяти збільшенню темпів видачі кредитів. Але цього немає (див. «Парадокс низьких ставок»). За даними НБУ, корпоративний кредитний портфель знижується, а з березня ця тенденція поширилася й на кредити домогосподарствам. Тобто багато хто очікував, що зниження облікової ставки стимулюватиме кредитування, але в реальності ми бачимо прямо протилежний результат. Отже, і тут відсоткова ставка не єдиний і не головний чинник. Відтак увесь політичний популізм про стимулювання економіки за допомогою низьких відсотків — не більш ніж марево недалеких в економічній науці людей. І щоб стимулювати економіку, потрібно усувати ризики й вузькі місця ведення бізнесу, тобто працювати не з номінальними, поверховими, а з фундаментальними причинами проблем України. Якщо копнути глибше, то виявиться, що джерела цих проблем перебувають не в НБУ та банківському секторі, а в законодавчій і виконавчій владі, інтелектуальний рівень якої нині не відповідає потребам і запитам країни. У такому разі кадрові перестановки в НБУ не наближають Україну до динамічного розвитку економіки, а віддаляють її, адже за попереднього керівництва всі ці проблеми було якщо не розв’язано, то хоча б артикульовано, а за нинішнього є всі ризики переходу дискурсу в зовсім іншу площину, на принципово інший професійний рівень.

Аналогічна ситуація з депозитами. Згідно з економічною теорією, високі відсоткові ставки знижують спекулятивний попит на гроші. Тобто при високих відсотках населення й бізнес відмовляються від певних своїх інвестиційних ідей і просто кладуть гроші в банки на депозит. Відповідно, якщо ставки низькі, то гроші виводять із банківського сектору, щоб пустити в обіг. За півтора року облікова ставка знизилася втричі, депозитні ставки для корпорацій — у два з половиною рази, відсотки за вкладами домогосподарств — дещо менше, але також помітно (див. «Велике пом’якшення»), а сам обсяг вкладів у гривні зростає навіть швидше, ніж раніше.

У чому річ? У розвинених країнах на фінансовому ринку працюють не тільки банки, а й багато інших фінансових посередників. Тому якщо там банківський сектор пропонує занадто низькі відсотки, то люди вкладають гроші в нерухомість, інвестиційні фонди, акції, облігації та інші активи. Зрештою, вони можуть просто забрати свої заощадження й розпочати на них власну справу. У нас усього цього немає, а якби й було, то низький рівень фінансової грамотності населення не дав би змоги більшості українців успішно скористатися різноманіттям інвестиційних можливостей.

Читайте також: Коли грошей забагато

Що з цього випливає? Поки Україна не має розвинутого фінансового сектору, він не працюватиме за принципом сполучених посудин, у яких збільшення тиску (зменшення ставки) в одному коліні призводитиме до зростання рівня води (вкладень) в іншому. Це означає, що можна скільки завгодно опускати облікову ставку, проте очікуваного пожвавлення ділової активності не відбудеться, бо гроші вперто повертатимуться в банківський сектор, у якому безрезультатно лежатимуть у депозитних сертифікатах НБУ або у кращому разі в державних цінних паперах. І навіть якщо зараз в Україні надзвичайно привабливий рівень цін на нерухомість (за оцінками НБУ, якщо купити квартиру для здачі в оренду, то можна отримувати до 10% річних на капітал), гроші все одно не перетікатимуть у будівництво житлової нерухомості, адже їхні власники не володіють необхідною інформацією і воліють отримувати менше з депозиту й не брати на себе жодних ризиків, аніж зважитися на таку досить просту інвестицію.

Схожа ситуація з державними цінними паперами. Дохідність до погашення облігацій внутрішньої державної позики (ОВДП) має досить високу кореляцію з обліковою ставкою, тобто змінюється в одному напрямі з нею. На початку минулого року при обліковій ставці на рівні 18% уряд розміщував однорічні ОВДП із дохідністю 18,5%. Кілька тижнів тому при обліковій ставці 6% держоблігації з погашенням через рік після випуску було розміщено під 9% річних. Утім, за даними НБУ, за п’ять місяців від початку карантину вже при низьких відсотках обсяг ОВДП в обігу зріс на понад 50 млрд грн, а за весь минулий рік, незважаючи на високі ставки й шалений попит від нерезидентів, — на 67 млрд грн. Тобто фінансовий канал впливу облікової ставки на сукупний попит (нижча ставка — нижча дохідність держоблігацій — нижчий попит на них — більше інвестицій у реальний сектор) також не працює.

Читайте також: Як держава може допомогти ветеранському бізнесу

Отже, в підсумку маємо неоднозначні результати монетарної політики. Так, інфляція низька, але її вдалося досягти радше комунікаціями (що також непогано) та чітко відпрацьованими схемами роботи НБУ, що викликали довіру фінансової спільноти, а також зменшенням сукупного попиту внаслідок кризових явищ, а не дією класичного трансмісійного механізму, що базується на традиційних економічних теоріях. Звідси випливає кілька висновків.

По-перше, ті, хто зараз впливає на рішення Нацбанку, невдовзі розчаруються. Вони хочуть активізувати економіку за допомогою зниження облікової ставки й дешевої гривні. Але такі механізми не працюють, принаймні їхня робота далека від ідеалу. Тому ці ініціативі приречені на провал, бо результат буде непрогнозованим і некерованим. У такій ситуації професійний менеджер намагався б покращувати роботу трансмісійного механізму й наполегливо усувати всі перешкоди, що їй заважають. Але судячи з нещодавніх ініціатив, про професійних менеджерів не йдеться. За таких обставин важко сподіватися на щось позитивне.

По-друге, донедавна при попередньому керівництві НБУ досягав результату завдяки дисципліні, чіткості в роботі та заслуженій довірі. Схоже, нові керманичі не зовсім це розуміють і не мають наміру підтримувати авторитет Нацбанку. Принаймні їхні перші кроки можна зрозуміти саме так. У такому разі дуже ймовірно, що визначники результативності центробанку, які були актуальними впродовж останньої п’ятирічки, незабаром просто зникнуть. Чи не стане це відправною точкою до повернення в банківський сектор управлінського хаосу й сірих схем? І як це в підсумку вплине на фінансову стабільність в Україні? Наразі важко щось прогнозувати, значно важче, ніж іще кілька місяців тому.