Один із них — в Україні занадто багато уваги приділяють негативним подіям і занадто мало — позитивним змінам, наприклад реальним реформам. Політики говорять здебільшого тільки погане про опонентів, журналісти переважно тиражують лише проколи політичної верхівки, населення в побутових розмовах мусолить негативні сторони діяльності влади. Інформаційна війна досягає мети: хороші новини лишаються поза нашою увагою, навіть якщо йдеться про епохальні зміни в країні.

Для прикладу візьмімо газову галузь. В інформаційному просторі здебільшого присутні лише розмови про чергове підвищення тарифів на природний газ і добряча порція істерії популістів та критики нового уряду. Про результати нової системи субсидій як позитивний бік реформи говорять значно рідше. І практично ніхто не помічає ще однієї війни, яка точиться саме в цій галузі, — за незалежність. Вона доволі успішна й за збереження нинішніх темпів обіцяє завершитися беззаперечною перемогою українського народу. У довготривалому періоді виграють усі чи майже всі.

Динамічне видобування

Кілька тижнів тому в Києві відбувся перший Український газовий інвестиційний форум, на якому зібралися енергетики різного ґатунку: від технарів до фінансових директорів газових компаній, інвесторів (зокрема, потенційних) і галузевих чиновників. Хоча в країні економічна криза, поміж присутніх не було помітно суттєвого песимізму. Говорили про якісні зрушення, які дають підстави досить упевнено дивитися в майбутнє й будувати плани, і вказували на поточні перешкоди на шляху до реалізації зазначених планів. Якщо коротко, то форум став напрочуд конструктивним. І це не може не надихати за нинішньої ситуації в країні.

Читайте також: Невикористані резерви. Як компенсувати зростання тарифів на газ

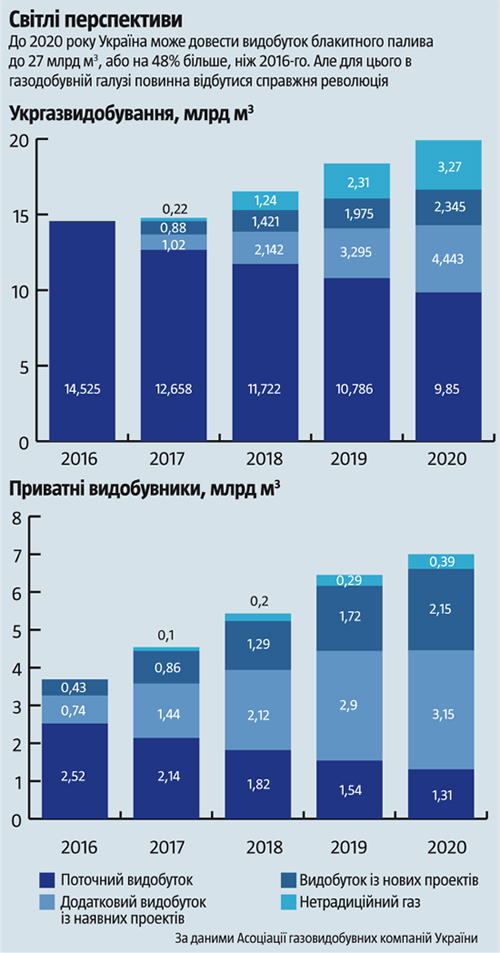

Почнімо з планів. Головний маркер у галузі — 27 млрд м³ газу внутрішнього видобутку в 2020 році, з яких 20 млрд м³ має припадати на державну компанію «Укргазвидобування» (УГВ, дочірня структура НАК «Нафтогаз України»), що на сьогодні видобуває майже 80% (14,5 млрд м³ за рік) й консолідувала левову частку спецдозволів на видобуток вуглеводнів (див. «Світлі перспективи»). Число 27 звучало на форумі багато разів. Простим людям воно нічого не скаже, але для фахівців є надважливим з кількох причин. Одна з них — хоча Україна має багату історію газовидобування й колись показники цієї галузі були більш як утричі вищі, ніж тепер, із середини 1990‑х видобуток блакитного палива вперто тримається біля позначки 20 млрд м³.

Переживши 20-річну стагнацію, галузь зазнала розмиття кадрового та інтелектуального потенціалу, деградації технологій, фізичного й морального зносу капіталу. За таких умов і за такої стартової позиції розмови про збільшення видобутку майже в півтора раза за п’ять років збоку можуть видатися надто оптимістичними. Не дивно, що колишній міністр енергетики Іван Плачков, який був модератором однієї з панелей форуму, не раз висловлював своє здивування цією цифрою та скептицизм щодо подібних планів. Щоправда, потім визнав, що спочатку не вірив і в можливість налагодження реверсного постачання блакитного палива з Європи в будь-яких суттєвих обсягах. А оскільки на сьогодні такий реверс — це доконаний факт, то скептицизм Плачкова стосовно перспектив нарощення видобутку газу також може бути невиправданим.

Нарешті, останні два роки були вкрай важкими для українського газовидобування. Фінансові проблеми держави лягли непосильним тягарем на компанії галузі: ставки рентної плати за користування надрами для видобування природного газу зросли удвічі й більше порівняно з 2013 роком (див. «Перешкода для розвитку»). Внаслідок цього виробники газу урізали інвестиційні програми й не розвивалися, а виживали. Понад те, безпосередньо внаслідок російської агресії Україна позбавлена можливості розробляти чорноморський шельф, держава втратила контроль над компанією «Чорноморнафтогаз» та її активами. Побічним наслідком були відмови глобальних гравців Chevron і Shell від проектів із розробки покладів нетрадиційного газу в Україні. Якщо події останніх двох років брати надто близько до серця, то повірити у видобуток 27 млрд м³ газу через п’ять років буде дуже важко.

Хтось із мудреців сказав, що коли ви дивитеся в минуле, то стоїте спиною до майбутнього й таким чином не можете його зустріти в повній готовності. Так і тут. Найгірше в газовидобуванні позаду. Потрібно дивитися вперед, думати про розвиток і про те, як подолати перешкоди на його шляху. А таких бар’єрів, принаймні найбільших, три.

Ціна

Перший — ціни на газ. Перехід до єдиних ринкових цін на газ для всіх категорій споживачів і створення власне ринку блакитного палива — ось основний потенціал газовидобування. Звичайно, у нинішніх економічних умовах ринкові ціни на газ — це тягар для українських домогосподарств, але його потрібно виносити за дужки галузі. І система субсидій, яку, щоправда, ще потрібно доопрацювати та відшліфувати, повинна в цілому зняти цю проблему. Негативний соціальний аспект ринкового тарифу на блакитне паливо — єдиний вагомий аргумент, який інтенсивно використовують популісти та лобісти інтересів окремих архаїчних груп впливу, виступаючи проти підвищення цін на цей енергоносій.

Натомість переваг ринкової ціни на газ для всіх значно більше. По-перше, компанії галузі отримають ресурс для інтенсивних капіталовкладень. Загалом для досягнення рівня видобутку 27 млрд м³ блакитного палива на рік у 2020-му, за оцінками Асоціації газовидобувних компаній, потрібно щороку інвестувати в галузь $3 млрд, у той час як піковий рівень капіталовкладень, котрого було досягнуто у 2014-му, становив лише $620 млн.

Читайте також: Тернистий шлях реформ в Укргазвидобуванні

Половину необхідної суми може забезпечити Укргазвидобування, лише якщо закупівельну ціну газу виробництва компанії наблизять до ринкової і ренту знизять до середніх по економіці рівнів (але приватні компанії, мабуть, побоюються, що УГВ тоді розвиватиметься їхніми темпами і їм залишиться менше простору для зростання). По-друге, у держави з’явиться можливість відкалібрувати ставки ренти. У гіршому разі вони залишаться високими, хоча забезпечать надходження, необхідні для фінансування субсидій, і дадуть змогу уникати викривлення ринкових стимулів, внаслідок чого галузь досі деградувала. У кращому разі ставки ренти стануть адекватними, тоді грошовий потік надходитиме компаніям галузі й буде спрямований на інвестиції. По-третє, ринкові ціни на газ усунуть можливості для маніпуляцій через купівлю палива за низькою ціною та моментальний продаж за високою. Зникнуть передумови для бурхливого зростання кількості олігархів, яких досі не бракує в нашому політикумі та які, на жаль, і сьогодні впливають на процеси в державі. Сірий газ, обсяг якого, за оцінками експертів, становить 2–5 млрд м³ на рік, вийде з тіні й почне заповнювати дефіцити (що матиме прямий позитивний вплив на надходження до бюджету та енергетичний баланс країни). По-четверте, ринкові ціни на блакитне паливо — це перший крок до залучення глобальних інвесторів на внутрішній ринок із їхніми технологіями та можливостями. Їх цікавить гра за правилами та на довготривалу перспективу. Вони не бажають невизначеності в тому, скільки держава забиратиме в них газу чи податків залежно від того, хто перебуває при владі.

Ще одна перевага — рух до енергоефективності, який, щоправда, має позитивний вплив не так на газовидобування, як на економіку загалом. За даними Світового банку, за показником ВВП на одиницю спожитої енергії Україна відстає від розвиненіших країн, навіть від наших найближчих західних сусідів, у два — чотири рази (від Росії з її газовим марнотратством також — майже в півтора раза). І це показники 2013 року, коли ВВП України в доларовому еквіваленті був у 2,5 раза вищий, ніж сьогодні. Низька ціна на газ робить невигідними будь-які інвестиційні проекти, спрямовані на енергоефективність, відтак гальмує забезпечення останньої. Підвищення ціни має зворотний ефект. І він уже помітний: у 2015 році в Україні споживання блакитного палива зменшилося на 20,7%, хоча ділова активність (реальний ВВП) — на 9,9%. З відновленням глобальних цін на енергоносії відповідна динаміка буде ще більшою.

Популісти виступають проти підвищення цін на газ до ринкових. Мабуть, вони мають рацію лише в одному: за попередніх урядів значна частина додаткового грошового потоку, який у результаті отримали б державні компанії, що на сьогодні видобувають понад 4/5 блакитного палива в Україні, пішла б у пісок через марнотратство та корупцію тодішніх керівників (не виключено, що помітні суми раніше перепадали саме тим, хто сьогодні так голосно кричить, бо їх відірвали від «кормушки»). Тоді це підвищення стало б черговою операцією обдирання політичною верхівкою простих українців, а таких прикладів за історію незалежності було сотні, якщо не тисячі. Але зараз із минулими практиками покінчено. Новий менеджмент Укргазвидобування, який найняли за астрономічні суми, вже цілком окупив витрати на себе, заощадивши для держави (а відтак і для нас, платників податків) на закупівлях, що раніше часто-густо відбувалися за посередництва офшорних компаній, близько 1 млрд грн за неповний рік роботи. Нафтогаз торік нарешті вийшов на операційний прибуток, який становив 4,5 млрд грн. Від безгосподарності поступово не лишається й сліду (деякі кроки нового менеджменту вказують і на те, що він твердо стоїть на позиції обстоювання національних інтересів як усередині країни, так і назовні). І це прямий доказ того, що додатковий грошовий потік, який отримають компанії, буде використано за призначенням, а саме витрачено на інвестиції в розвиток.

Тож можна не сумніватися в реалізації на практиці тих загальноукраїнських вигод, які теоретично випливають із приведення цін на блакитне паливо до ринкового (глобального чи принаймні регіонального) рівня. Процес уже пішов, тож цей найбільший бар’єр для розвитку потроху зникає.

Інші проблеми розвитку

Друга перешкода радше тактична, ніж стратегічна. Йдеться про високі ставки ренти на видобуток газу. Так, цього року їх уже знизили порівняно з 2014–2015-м (див. «Перешкода для розвитку»). Але якщо орієнтуватися на середні рівні  для різних економік, то нам ще є куди рухатися. Галузеві лобісти наголошують, що середня ставка ренти на видобуток газу в Європі — 9,3% доходу газових компаній. Це фактично в кілька разів менше, ніж у нас, і нібито є підставою для їх радикального зниження. Але лобісти при цьому випускають із поля зору той факт, що зарплати в нас у кілька разів нижчі, ніж у середньому в Європі, тому, якщо знизити ренту до європейського середнього рівня, газодобувачі отримають аномально високий прибуток. Можна було б допустити й це, аби створити ґрунт для пришвидшеного розвитку галузі, сформувавши певний податковий режим, за якого прибутки було б вигідно реінвестувати, але то вже інша крайність, котра не зовсім підходить Україні сьогодні з огляду на соціальні завдання, що стоять перед урядом. Найраціональнішими були б такі ставки ренти, які давали б змогу повністю профінансувати субсидії на житлово-комунальні послуги (найбільша частина з них — плата за газ і тепло — прив’язана саме до ціни цього енергоносія) для незахищених верств населення. Зважаючи на цифри, закладені в бюджет на 2016 рік, саме на такий рівень ренти вийшов уряд. Адже заплановані надходження до скарбниці від рентної плати за користування надрами для видобування природного газу становлять майже 39,2 млрд грн, а запланована сума субсидій — 35 млрд грн (можливо, у підсумку вона виявиться більшою з огляду на те, що ціну на газ підвищили до єдиного рівня 6879 грн. за тис. м³).

для різних економік, то нам ще є куди рухатися. Галузеві лобісти наголошують, що середня ставка ренти на видобуток газу в Європі — 9,3% доходу газових компаній. Це фактично в кілька разів менше, ніж у нас, і нібито є підставою для їх радикального зниження. Але лобісти при цьому випускають із поля зору той факт, що зарплати в нас у кілька разів нижчі, ніж у середньому в Європі, тому, якщо знизити ренту до європейського середнього рівня, газодобувачі отримають аномально високий прибуток. Можна було б допустити й це, аби створити ґрунт для пришвидшеного розвитку галузі, сформувавши певний податковий режим, за якого прибутки було б вигідно реінвестувати, але то вже інша крайність, котра не зовсім підходить Україні сьогодні з огляду на соціальні завдання, що стоять перед урядом. Найраціональнішими були б такі ставки ренти, які давали б змогу повністю профінансувати субсидії на житлово-комунальні послуги (найбільша частина з них — плата за газ і тепло — прив’язана саме до ціни цього енергоносія) для незахищених верств населення. Зважаючи на цифри, закладені в бюджет на 2016 рік, саме на такий рівень ренти вийшов уряд. Адже заплановані надходження до скарбниці від рентної плати за користування надрами для видобування природного газу становлять майже 39,2 млрд грн, а запланована сума субсидій — 35 млрд грн (можливо, у підсумку вона виявиться більшою з огляду на те, що ціну на газ підвищили до єдиного рівня 6879 грн. за тис. м³).

Читайте також: Нафтогаз повністю виплатив кредит ЄБРР на $300 млн

Окрім ренти постає ціле коло інших питань, які стосуються оподаткування. Наприклад, на форумі галузеві експерти та політики зійшлися на тому, що частину ренти потрібно віддавати на місця, щоб на ці кошти розвивалися місцеві громади, які змогли б побачити вплив розвитку локального газового бізнесу на інфраструктуру. Ще одне питання — що повинна зробити держава для того, щоб отриманий газовидобувними компаніями прибуток залишали в галузі й спрямовували на її розвиток, а не в офшори чи на купівлю нерухомості де-небудь на Маямі. Інакше кажучи, держава повинна повернутися обличчям до галузі. Зважаючи на те що діалог розпочато й ставки ренти знижено, процес пішов.

Третя перешкода найбільш стратегічна й комплексна. Йдеться про ресурси, передусім людські, але не тільки. Припустімо, що гроші в обсязі $3 млрд на рік для інвестицій, яких потребує галузь, іще можна якось знайти (зокрема,

завдяки збільшенню цін на газ до ринкового рівня). Але нарощення видобутку потребує зовсім іншого ритму роботи галузі. На думку учасників форуму, якщо кількість нових свердловин, які бурить Україна за рік, на сьогодні вимірюється одиницями, то для досягнення поставленої на 2020-й мети вона вже завтра має вимірюватися сотнями.

А це потребує і значно більшої кількості технологів, і систематичного швидкого виділення земельних ділянок із мінімальною кількістю перешкод від чиновників та інших охочих нагріти на цьому руки, і масштабних регулярних геологорозвідувальних робіт, і публічного конкурсного розподілу спецдозволів на видобуток вуглеводнів, і відкритого доступу до геологічної інформації, і ще багато чого іншого. Зрештою, потрібно налагодити корпоративне управління в Укргазвидобуванні й Нафтогазі так, щоб за жодної зміни влади ці компанії, які разом домінують у галузі й тому покликані стати її лідерами в найближчому майбутньому, не повернулися до минулих порочних практик управління. Більшість із цих змін залежать від держави й не можуть відбуватися без її участі. Тому знову-таки йдеться про реформи, тепер уже галузеві, з якими досі Україна справлялася дуже повільно й вибірково. Чи зможе зробити країна прорив у цьому конкретному випадку? Поживемо — побачимо.

За даними Асоціації газовидобувних компаній, галузь забезпечує близько 5% надходжень до бюджету та 7% ВВП країни. Якщо видобуток газу зросте в півтора раза, то й ці цифри збільшаться практично пропорційно. За оцінками Міненерго, 1 млрд грн інвестицій у галузь забезпечує приріст ВВП на 2,1 млрд грн, збільшення видобутку газу на 1,35 млрд м³ сумарно протягом 10 років і супроводжується покращенням платіжного балансу, підвищенням податкових надходжень, створенням робочих місць тощо. Усе це варте того, щоб проводити реформи в галузі й боротися за збільшення власного видобутку блакитного палива. І нехай собаки собі гавкають: сподіваємося, караван ітиме за будь-яких умов.