На початку березня європейський комісар з питань торгівлі Сесілія Мальмстрем після зустрічі з міністром економічного розвитку Росії Алєксєєм Улюкаєвим заявила про готовність відновити тристоронні переговори між Брюсселем, Києвом та Москвою і знову спробувати «знайти гнучке застосування Угоди про зону вільної торгівлі між Україною та ЄС». За інформацією джерел, українська та європейська сторони нібито дійшли згоди щодо неможливості дальшого відтермінування впровадження ЗВТ, однак усе ще допускають коригування її імплементації.

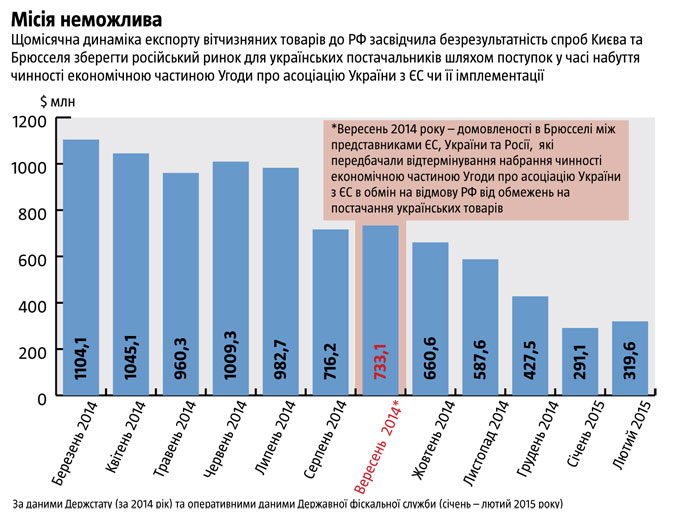

Утім, попередній досвід свідчить, що поступки Москві у питаннях імплементації Угоди про асоціацію нічого не дають Києву. Як відомо, 12 вересня 2014 року в Брюсселі було досягнуто домовленості між представниками України, ЄС та Росії, що в обмін на відстрочку набуття чинності економічною частиною Угоди до 2016 року РФ утримається від обмежень на українські товари. Але митна статистика не зафіксувала жодних позитивних наслідків цього «компромісу». Навпаки, експорт українських товарів до Росії у перші два місяці 2015 року ($0,6 млрд) скоротився майже втричі порівняно з липнем – серпнем 2014-го ($1,7 млрд), двома місяцями, що передували брюссельським домовленостям, а також січнем – лютим 2014 року ($1,6 млрд). Сумнівно, що навіть у разі скасування Москвою пільгових митних тарифів на українські товари в разі набуття чинності економічною частиною Угоди про асоціацію без відтермінування, тобто вже від листопада 2014 року, спад нашого експорту до РФ був би значно більшим.

Україну витісняють із російського ринку внаслідок дії об’єктивних та суб’єктивних факторів. До об’єктивних належать довгострокова стратегія імпортозаміщення та нещодавня девальвація рубля, що знизила купівельну спроможність російських споживачів, а також виведення з ладу низки підприємств на Донбасі внаслідок бойових дій. До суб’єктивних – продовження неоголошеної торговельної війни проти України, попри нібито досягнутий у Брюсселі у вересні 2014 року «компроміс», а також добровільний відхід низки українських постачальників із російського ринку через його непрогнозованість і ненадійність.

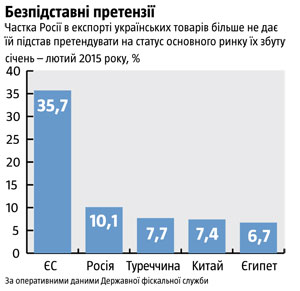

Наприкінці минулого року Тиждень прогнозував, що за збереження наявних тенденцій у двосторонній торгівлі на початок 2016 року частка РФ в українському експорті до кінця 2015-го знизиться до 10–12% (див. № 52/2014). Однак дійсність перевершила ці очікування, і частка Росії у вивозі товарів з України скоротилася до 10,1% уже в перші два місяці поточного року.

Відтермінування чи корективи в імплементації економічної частини Угоди про асоціацію не здатні змінити цю довгострокову тенденцію до втрати вітчизняними виробниками російського ринку. Мінімум, який для цього потрібен, – це неприйнятна ані для Києва, ані для європейців загальна капітуляція у вигляді повної відмови від економічної частини Угоди та початок інтеграції України до путінського Євразійського союзу. Будь-які інші поступки не змусять РФ припинити дискримінацію українських постачальників.

Отже, спроби досягнення чергових «компромісів» видаються лише намаганням заплющити очі на реальність, а відтак ухилитися від дієвого компенсаційного пакета, якого від ЄС сьогодні справді потребує українська економіка.

Водночас інерційні спроби Москви шантажувати Київ чи Брюссель режимом доступу українських товарів на російський ринок після трьох із половиною років перманентної торговельної війни не мають більше достатніх підстав. За часткою в експорті наших товарів російський ринок (10,1%) наразі зіставний із турецьким (7,7%), китайським (7,4%) чи єгипетським (6,7%), однак значно менш перспективний з огляду на повномасштабну залежність від політичних примх Кремля.

Тому й Україні, й партнерам із Євросоюзу час усвідомити, що поширений стереотип, ніби вибір між ЄС та Росією – це вибір між цінностями і прагматикою або майбутнім і теперішнім, не має нічого спільного з дійсністю. Залежність України від торговельно-економічних зв’язків із Росією – це вже не теперішнє, а минуле. Натомість і майбутнє, й сьогодення країни полягають не в безперспективних спробах повернути втрачене на ринку сусіда, а в компенсації закономірних утрат на ньому завдяки заповненню нових ніш як на європейському, так і на інших перспективних ринках у різних частинах світу. Спроби відчайдушно хапатися за старе лише заважають, уповільнюють і ускладнюють цей процес.

Більше того, ігри в «компроміси» надсилають Путіну небезпечний сигнал про доцільність продовження тиску на Україну та ЄС із метою примусити їх до заморожування економічної частини Угоди про асоціацію з повною відмовою від неї та поглинанням України Євразійським союзом. Що раніше Москва отримає чіткий і однозначний сигнал: економічна інтеграція і асоціація України з ЄС – доконаний факт, який не підлягатиме обговоренню (а для цього потрібне повне набуття чинності Угодою про асоціацію та її динамічна імплементація), то більше шансів закрити цю тему, а відтак прибрати мотивацію для російського шантажу.

Читайте також: Готувати сани влітку

Натомість Україна потребує іншої, дієвішої допомоги від європейських партнерів, яка компенсувала б невідворотні втрати валютних надходжень і робочих місць через остаточний розрив торговельно-економічних зв’язків із Росією. Така підтримка має полягати не у спробах збереження режиму преференцій у торгівлі України з Росією у межах Угоди про ЗВТ СНД, а у сприянні нарощуванню експорту конкурентоспроможних вітчизняних товарів до ЄС та інших країн. І включати не так кредитну чи фінансову безповоротну підтримку на урядовому рівні, як фінансовані Євросоюзом програми мікрокредитування та консультування українських дрібних і середніх виробників, донесення до них інформації про те, як і куди вони можуть збувати свою продукцію в ЄС та що для цього потрібно.

Для збільшення обсягів експорту до країн Євросоюзу та інших частин світу й приходу нових інвестицій у виробничу сферу потрібні також стимулювання з боку Брюсселя та його контроль за впровадженням європейських виробничих стандартів і адаптацією українського законодавства. Тобто саме те, що й має відбуватися в межах логіки імплементації економічної частини Угоди про асоціацію, темп якого сьогодні може стати заручником безплідних торгів із Путіним за крихти українського експорту до РФ на кілька місяців чи років.

Значно важливішою допомогою ЄС стало б і заохочення власних виробників до створення в Україні кількох десятків виробництв комплектуючих для себе під гарантії європейських структур, своїх урядів та офіційного Києва. За нинішнього курсу гривні середня заробітна плата в Україні вже зараз співмірна з окладами в не найбагатших країнах Азії і нижча, ніж у Китаї. При цьому Україна має низку очевидних переваг перед віддаленими азійськими країнами для розміщення саме тут низки нових виробництв.

Врешті, обсяг українського експорту до Росії від початку 2015 року еквівалентний лише 28,3% наших поставок за цей час до ЄС. Тож їх збільшення бодай на 20–25% здатне майже повністю компенсувати втрату хоч би й усього вітчизняного вивозу до РФ. І саме на цьому, а не на безперспективних спробах зберегти чи загальмувати спад постачання до східного сусіда, варто зосередити зусилля.

При цьому аналіз оперативних даних митної статистики Державної фіскальної служби свідчить про скорочення кількості товарних груп, для яких російський ринок залишається основним, та значну диверсифікацію експорту навіть тих видів продукції, які до останнього були зорієнтовані майже виключно на ринок східного сусіда. Наразі налічується лише кількадесят із кількох тисяч товарних груп українського експорту, для яких ринок РФ залишається основним, і обсяги поставок на нього вимірюються $1 млн за місяць чи більше.

Серед продовольчих товарів йдеться про яловичину ($4,8 млн; тут і далі, якщо не вказане інше, наводяться дані за січень – лютий 2015 року) та свинину ($3,7 млн від початку року), морожені та консервовані овочі ($3 млн), какао-пасту ($5 млн), сіль ($3,7 млн) та вина ($2,7 млн). До РФ досі надходить більша частина українського експорту керамічних виробів, парфумів, побутової хімії, паперу і шпалер, пакувальної тари, етикеток, друкованої продукції, окремих видів будівельної сировини (гравію, щебеню, глини). Але виробники всього цього працюють переважно на внутрішній ринок, від попиту на якому залежать куди більше, ніж від можливого ускладнення доступу до ринку РФ. Росія залишається великим і чи не єдиним імпортером вітчизняного гідрооксиду алюмінію ($74,4 млн), що становить наразі 1/8 всього українського експорту до РФ. Однак вона навряд чи здатна відмовитися від цієї важливої сировини.

Читайте також: Епіцентр російської кризи

Найзалежнішим від її ринку залишається експорт продукції машинобудування. Однак і тут товари, обсяги експорту яких вимірюються сотнями мільйонів або мільярдами гривень за місяць, мають більш диверсифіковані ринки збуту. Так однією з найбільших статей українського експорту до РФ від початку року були турбореактивні двигуни та газові турбіни, яких туди лише за цей час надійшло на $47 млн. Утім, це становить лише половину (52,8%) їх експорту з України за вказаний період. Решту успішно збувають в інші держави світу: 34,9% – у Китай, іще 4,9% – у Бангладеш тощо. Схожа ситуація з водяними насосами: РФ усе ще споживає 54,4% українського експорту, але 18,4% уже продають до КНР.

РФ від початку року були турбореактивні двигуни та газові турбіни, яких туди лише за цей час надійшло на $47 млн. Утім, це становить лише половину (52,8%) їх експорту з України за вказаний період. Решту успішно збувають в інші держави світу: 34,9% – у Китай, іще 4,9% – у Бангладеш тощо. Схожа ситуація з водяними насосами: РФ усе ще споживає 54,4% українського експорту, але 18,4% уже продають до КНР.

За дедалі більшим переліком вітчизняного обладнання та електротехнічних товарів частка поставок до країн-членів ЄС або інших держав світу поступово наздоганяє експорт на колись основний російський ринок, а то й значно випереджає його. Так, до Росії спрямовується все ще 59% українського вивозу котлів центрального опалення, однак уже зараз 37,3% загального обсягу припадає лише на Угорщину та Німеччину. РФ споживає 52,7% українського експорту обладнання для роботи з ґрунтом, однак ФРН – уже 22,3%. На російський ринок досі спрямовується 33,5% вивозу наших прокатних станів, але 16,7% останніх уже сьогодні реалізовується в Польщі. На РФ припадає 37,4% вивозу українських акумуляторів, решта – значною мірою на ринок ЄС, зокрема тільки до Франції від початку року надійшло 21,1% їх експорту. До РФ усе ще прямує 27% вітчизняного експорту центрифуг, але 19,9% уже сьогодні йде до Ірану, ще 14,4% – до Польщі й т. ін.

За поставками українських підшипників Росія (9,6%) уже зараз сильно поступається Німеччині (79,6%). Остання випереджає РФ і в експорті української електрокомутаційної апаратури (46,4% та 23,7%). В експорті українських електронагрівальних приладів та прасок російський ринок (8,2%) також сильно поступається європейським: лише до Угорщини надходить 64,3% усього нашого вивозу цієї продукції. Менш виражену, однак теж перевагу має вже нині європейський ринок і в експорті з України телевізорів та моніторів (58,9% – до Угорщини, 34,2% – до Росії). При цьому зазначимо: обсяги вітчизняних поставок цих товарів до країн ЄС уже обчислюються десятками й сотнями мільйонів гривень щомісяця.

Читайте також: Нова російська енергетична голка

Аналогічні тенденції помітні й в інших українських експортоорієнтованих галузях, у яких донедавна спостерігалася тотальна залежність від ринку РФ. Зокрема, у вивозі українських меблів польський ринок (31,9%) уже майже зрівнявся за часткою з російським (34,4%). Значні обсяги цієї продукції йдуть і до інших країн ЄС (наприклад, 7,4% до Данії).