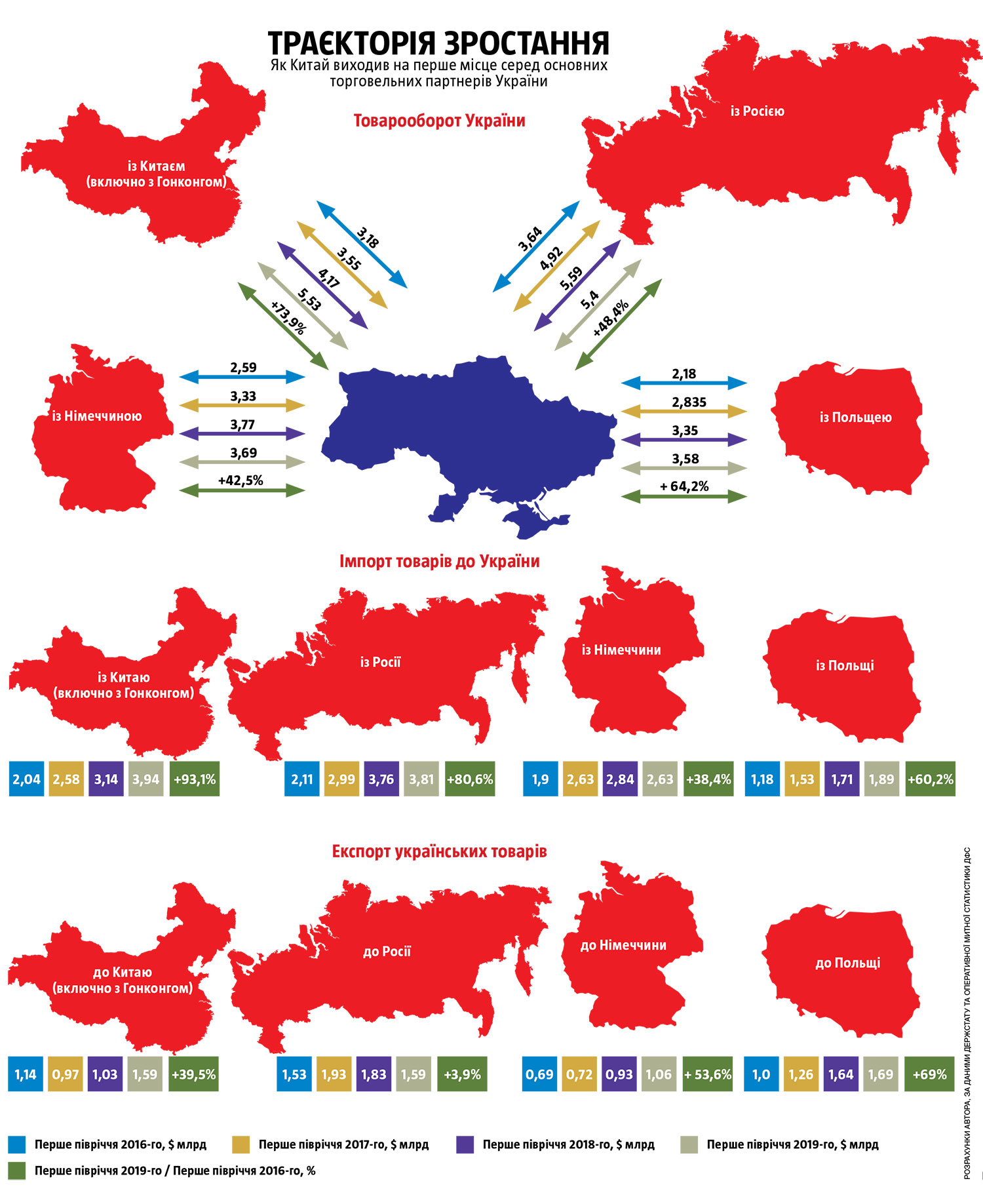

За підсумками першого півріччя 2019-го Китай вийшов на перше місце серед торговельних партнерів України. Товарообіг із ним сягнув $5,5 млрд, тоді як із Росією становить $5,4 млрд. При цьому динаміка останніх років свідчить про те, що надалі першість Піднебесної ставатиме лише виразнішою. І хоча стрімке зростання торгівлі з КНР притаманне багатьом країнам світу та Європи зокрема, все ж таки її частка в нашій зовнішній торгівлі вже значно вища, ніж у сусідніх Польщі, Білорусі, Молдові. Значно більша вона хіба що в Росії, де Китай із великим відривом від інших країн також є найбільшим торговельним партнером.

Торговельна експансія КНР, що спостерігається впродовж останніх десятиліть, була наслідком динамічного зростання китайської економіки та її ваги у світі. З 1979-го по 2010-й воно становило в середньому майже 10% за рік. Валовий внутрішній продукт у доларах США за поточним обмінним курсом почергово перевищував обсяг країн Великої сімки впродовж останніх двох десятиліть: у 2000-му Італії, у 2005-му Франції, у 2006-му Великої Британії, у 2007-му Німеччини, у 2010-му Японії. На сьогодні за номіналом китайська економіка все ще поступається американській, однак за паритетом купівельної спроможності (ПКС) випередила її ще в 2014-му. Водночас після економічної кризи 2008 року зростання економіки Піднебесної все ж таки різко загальмувало. Якщо у 2005–2007-му динаміка становила 11,4–14,2%, то у 2018-му сповільнилася до 6,6%, а від 2011-го жодного разу не сягала 8%. Останнім часом на тлі торговельної війни зі США зовнішня торгівля Китаю фактично не зростає.

Щоб компенсувати втрати, китайські компанії намагаються дедалі активніше працювати з іншими країнами, зокрема й з Україною. Водночас у нас активізацію співпраці з КНР все частіше намагаються подавати як можливість вирішення проблем вітчизняної економіки. Хоча насправді, як побачимо далі, наплив китайських товарів упродовж останніх десятиліть убиває наші підприємства або блокує створення нових. У той час як українські виробники доступу до одного з найбільших у світі китайського внутрішнього ринку практично не мають. Як наслідок — лише від кризи 2008–2009 років, від якої наша економіка, особливо промисловість, досі не може оговтатися, з Китаю до України було імпортовано товарів на $60,8 млрд, тоді як ми експортували туди лише на $22,5 млрд. А сукупний дефіцит торгівлі з Китаєм за 2009-й — перше півріччя 2019-го сягнув $38,3 млрд.

Здійснюючи фактично колоніальну торговельно-економічну політику зразка ХІХ — початку ХХ століття щодо більшості своїх торговельних партнерів, Китай тримає власний ринок закритим для тих українських галузей, які могли б уже сьогодні постачати туди значні обсяги своєї продукції. Натомість інші країни реалізують у КНР товарів на сотні мільйонів чи навіть на мільярди доларів.

Читайте також: Китайський гамбіт

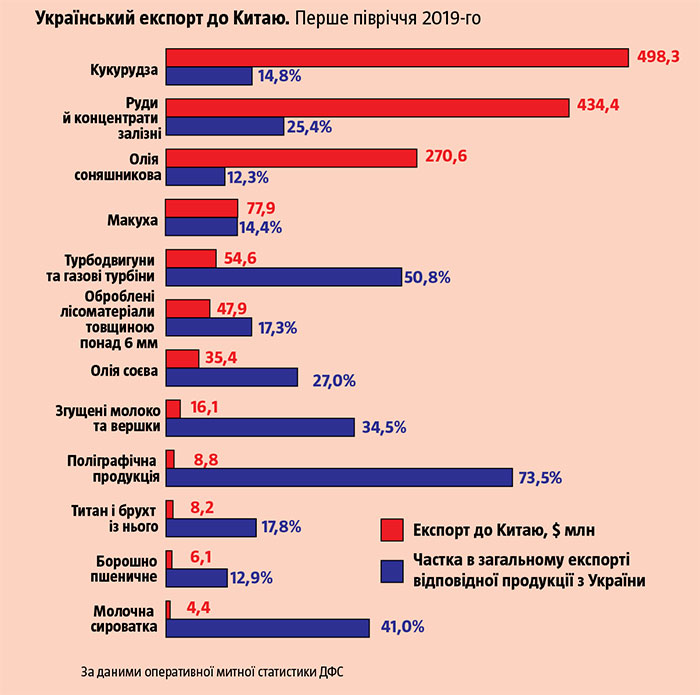

Наразі ми представлені на величезному ринку Китаю лише залізорудною сировиною, кукурудзою, соняшниковою та соєвою олією, не надто обробленою деревиною та незначними обсягами окремих харчових продуктів, які до того ж украй нестабільні. Наприклад, експорт до Піднебесної української деревообробної продукції останніми роками динамічно зростає, однак ідеться переважно про напівфабрикати з невисоким рівнем обробки. Зокрема, із $14–15 млн у 2015–2016-му до $76,3 млн у 2018-му збільшилися поставки туди розпиляної деревини, із $3,4–$3,9 млн до $7,5 млн — шпону. Але якщо до Китаю Україна все ще відправляє мінімально оброблену деревину, то звідти імпортує значні обсяги виробів із неї з куди вищою доданою вартістю. Наприклад, ДВП та фанери до нас було ввезено на понад $13 млн.

Донедавна досить динамічно зростали поставки на китайський ринок української сухої сироватки ($0,5 млн у 2015-му, $2,3 млн у 2016-му, $12,5 млн у 2017-му), однак із 2018-го тут спостерігається стагнація, а за перше півріччя 2019-го обсяг поставок узагалі впав до $4,4 млн. Не виключено, що аналогічна доля чекає й на згущене молоко ($3,5 млн у 2018-му, $16,1 млн за перше півріччя 2019-го). Українські товари досі фактично не представлені в інших привабливих сегментах китайського молочного імпорту, як-от вершкове масло ($3,7 млн вітчизняного експорту у 2018-му) й особливо сир (практично не експортується). Тоді як обсяги імпорту Китаєм кожної з цих двох позицій становлять близько $0,5 млрд щороку. А українські виробники значно ширше представлені на ринках набагато менших за Китай країн. З іншої готової продукції харчопрому торік до Піднебесної було експортовано на $1,8 млн шоколадних виробів, на стільки само солодкого печива та ще на $4,5 млн іншої кондитерки. Лише до Гонконгу постачаються й українські м’ясопродукти. Йдеться насамперед про м’ясо птиці (у 2018 році на $18 млн), свинину ($2 млн), м’ясо великої рогатої худоби ($0,5 млн) та субпродукти ($2,6 млн). До решти Китаю їх доступ наразі закритий, хоча потенційна місткість ринку в десятки більша.

Безпосередня шкода

Натомість Україну з кожним роком дедалі більше завалюють китайською продукцією машинобудування, електротехнікою та великою кількістю інших споживчих товарів. Як свідчать дані за 2018 рік, китайський імпорт до України на 53,4% формується з продукції машинобудування, на 10% — із переважно готової металопродукції та ще на 9% — із продукції легкої промисловості. Причому частка продукції машинобудування стрімко зростає навіть на тлі збільшення загальних обсягів продажу в Україні китайських товарів. Наприклад, ще 2017 року на неї припадало 44%, 2018-го, як уже зазначалося, — 53,4%, а з початку 2019-го — уже майже 55%.

Лише товарних груп, щорічний обсяг імпорту яких із Китаю до України перевищує 50 млн грн, налічується близько 300. Зокрема, щорічні обсяги імпорту 70 товарних груп уже перевищили 0,5 млрд грн, зокрема імпорт 43 перевищує 0,5 млрд грн на рік і становить понад 33% усієї закупівлі відповідної продукції Україною.

Читайте також: Ідель-Урал – Росія – Китай

Найбільша присутність на українському ринку китайських діодів, транзисторів, фоточутливих напівпровідникових приладів та п’єзоелектричних кристалів ($398,5 млн за перше півріччя 2019-го). Тут обсяг поставок уже сягає 2 млрд грн на місяць, а це більш як 90% усього українського імпорту відповідної продукції. На другому місці машини автоматичної обробки інформації та їхні блоки, магнітні або оптичні зчитувальні пристрої ($150 млн за перше півріччя 2019-го) з часткою 66,5%. На третьому телефонні апарати всіх видів ($197,7 млн). Тут китайський імпорт становить 53,4% усіх поставок відповідної продукції до України. На четвертому машини та механізми для переміщування, виймання або буріння ґрунту, корисних копалин або руд, забивання паль та снігоприбиральне обладнання($130 млн) з часткою в імпорті понад 61%.

Менші поставки, однак значно більша присутність на нашому ринку також китайських велосипедів (94,6% імпорту, $19,5 млн вартості за перше півріччя 2019-го), гумового та пластмасового взуття (87,6% імпорту, $57,6 млн), ручних електроінструментів (75%, $39 млн), ламп та подібного освітлювального обладнання (69,3%, $38,1 млн), іграшок (86,1%, $72 млн). Серед товарів зі значними обсягами поставок, однак меншою часткою в імпорті китайські засоби захисту рослин ($102 млн, 15,1% імпорту), плоский прокат зі сталі з гальванічним покриттям ($63 млн, 34%), гумові шини та покришки ($57,5 млн, 28,3%), трактори ($36 млн, 11,9%), меблі ($37,7 млн).

Названі обсяги поставок за першу половину 2019-го, тобто річні обсяги імпорту відповідної продукції, зазвичай принаймні удвічі більші й за переважною частиною позицій мають стійку тенденцію до динамічного зростання.

Тиждень уже пояснював (див. № 41/2018), що, ускладнивши доступ до свого внутрішнього ринку для китайських імпортерів, які наразі фактично цілковито блокують можливості для розвитку низки галузей обробної промисловості в Україні, маємо чималі шанси суттєво наростити внутрішнє виробництво бодай для власних потреб.

Імпорт машинобудівної продукції з Китаю у 2018 році становив $4,06 млрд, за середньорічним курсом НБУ це 110,4 млрд грн, що навіть більше, ніж продали своєї продукції на внутрішньому ринку всі українські виробники (102,9 млрд грн). Тобто йдеться про цілком зіставні цифри. Готових виробів із металу наші підприємства торік реалізували тільки на 33,7 млрд грн. Водночас із Піднебесної їх було імпортовано на $385 млн, що за середньорічним курсом НБУ становило 10,5 млрд грн. Тож ідеться також про еквівалент майже третини (31%) обсягу реалізації української металообробки на внутрішньому ринку.

Читайте також: The Daily Signal: Китай займає місце Росії та США в Україні

Причому з кожним роком співвідношення між українською та китайською продукцією машинобудування чи металообробки на нашому внутрішньому ринку лише погіршується. Маючи значно більші масштаби виробництва та потужну державну підтримку, китайці наступають мало не по всьому світу. А в Україні ще й не натрапляють на жодні реальні обмеження.

Подібна, а то й гірша ситуація в легкій, меблевій, склоробній промисловості, у сегменті виробів із кераміки та каменю, гіпсу та цементу, які могли б бути плацдармом для розвитку українського малого та середнього бізнесу й генератором робочих місць у регіонах із високим рівнем безробіття. Із Піднебесної щороку імпортуються значні обсяги продовольчих товарів, переважно харчової промисловості. Зокрема, тільки у 2018-му було ввезено на $16,4 млн консервованої риби та рибопродуктів, на $14,7 млн готової продукції з фруктів, овочів та горіхів. Натомість український харчопром і досі фактично не має доступу до китайського ринку, за винятком олії, згущеного молока та сироватки, а також незначних обсягів борошна.

Змінити підходи

Тому подальше нарощування торговельно-економічної співпраці з Піднебесною на фактично колоніальних принципах, що склалися в останні десятиліття, коли ми постачаємо окремі сировинні та інші продукти з низьким рівнем обробки, а натомість відкриваємо китайцям фактично незахищений ринок збуту для вдвічі більших обсягів готової продукції з високою доданою вартістю є небезпечним. У 2007 році за обсягом номінального ВВП на особу ($2,7 тис.) Китай був фактично на рівні України, а за ПКС навіть поступався нам ($6,8 тис. проти $8,1 тис.). Однак уже 2018-го ситуація докорінно змінилася. ВВП КНР за ПКС сягнув $18,1 тис., тоді як український зріс лише до $9,3 тис. Попри гальмування китайської економіки, останнім часом вона все одно зростає щонайменше вдвічі швидше за нашу, причому навіть у розрахунку на одного мешканця (при цьому чисельність населення в Україні падає, а в Китаї, навпаки, зростає).

Підходи до торговельної співпраці з КНР потрібно змінювати й пильнувати передусім власний інтерес. Українські виробники мають дістати значно ширші можливості для доступу на китайський внутрішній ринок вітчизняної продукції з вищою доданою вартістю, а доступ китайських товарів до нашого ринку необхідно ускладнити. Так, домогтися цього сьогодні буде значно важче, ніж раніше. Однак бездіяльність тут буде джерелом ще більших загроз і призведе до подальшого зростання диспропорційності у двосторонній торгівлі.

Важливо максимально скористатися у власних інтересах тими змінами в торговельній царині, які останнім часом набирають обертів у світі. Перспектива подальшого розгортання торговельних воєн між ключовими гравцями глобальної економіки точно не залежить від позиції України. Проте нова реальність дає нам привід ще раз замислитися про власну економічну політику загалом і про її зовнішньоторговельну складову зокрема. Крім втрат для наших експортерів ера економічного націоналізму за умови адекватної викликам часу політики може навіть посприяти розвитку вітчизняної економіки, дати шанс переосмислити помилки й прорахунки останніх десятиліть і провести ревізію визначених раніше пріоритетів. За нинішніх обсягів і, головне, структури двосторонньої торгівлі наші втрати точно будуть не більшими за вигоди.