Останню чверть століття Росія методично здійснювала селекцію двосторонніх торговельних потоків з Україною у власних інтересах під різними приводами, поступово закриваючи доступ на свій ринок то для однієї, то для іншої готової продукції найрізноманітніших українських галузей: від труб і цукру до молочних чи кондитерських виробів. У результаті поступово обмежила двосторонню торгівлю виключно чи переважно тим, що їй потрібно.

На російський ринок спрямовується майже весь український експорт глинозему (95,9% усього його експорту з України за перші 5 місяців 2017 року на $200,8 млн) — напівфабрикату для виробництва в РФ готового алюмінію, який потім постачається, зокрема, до України. До РФ спрямовується й увесь вітчизняний експорт радіоактивних елементів та ізотопів (на $36,6 млн) — сировини для виробництва ядерного палива, яке потім Україна купує за значно вищою ціною вже в «Росатома». Саме в Росію постачається 40,8% українських каолінових глин (на $7,44 млн за той самий період), ще більші обсяги інших глин, щебеню.

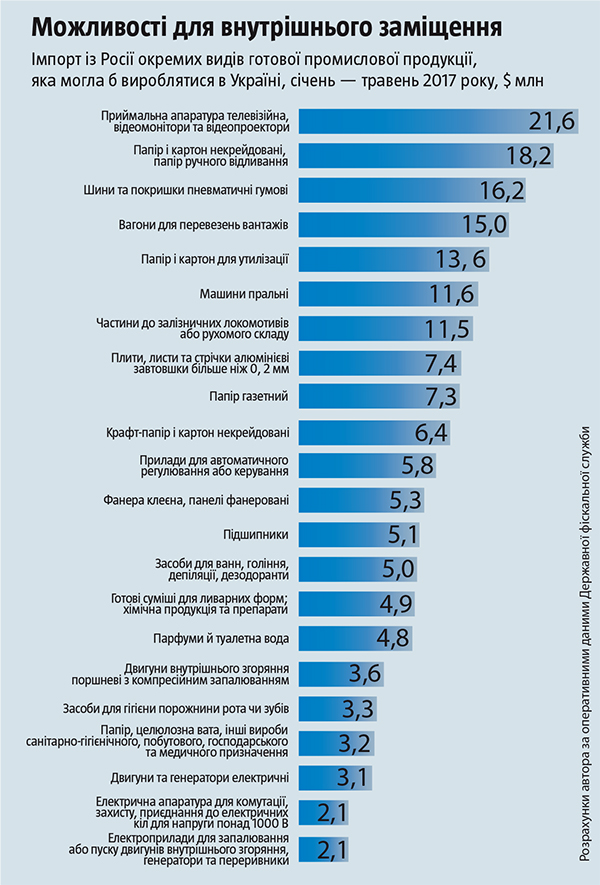

Поки що туди постачаються окремі потрібні російським виробникам комплектуючі (турбодвигуни, частини до залізничного транспорту, двигунів тощо). Але можна бути певними лише доти, доки вони їх не встигли замінити. Адже як тільки з’являлася можливість відмовитися від постачання з України тих чи тих комплектуючих або машинобудівної продукції, Москва робила це незалежно від того, у якому стані перебували двосторонні політичні відносини й хто керував у Києві. Наприклад, саме за режиму Януковича РФ почала згортати закупівлю в Україні залізничних локомотивів, саботувала раніше погоджені проекти кооперації в авіабудуванні, нав’язувала використання французьких двигунів у спільних проектах замість традиційних двигунів запорізької компанії «Мотор-Січ».

Читайте також: Фермери vs агрохолдинги

Натомість українські підходи до торгівлі з РФ були хаотичними й непослідовними, зводячись переважно до рефлексій на ті чи ті імпульси з Росії замість того, щоб нав’язувати їй власний порядок денний у двосторонній торгівлі. Тому негативні наслідки такої політики часто переважали позитивний ефект.

Обидва прояви нинішнього хаотично-імпульсивного підходу — від повного припинення торгівлі за окремими видами товарів до неконтрольованої «взаємовигідної» співпраці у сферах, чутливих із міркування вразливості до російського шантажу, — однаково хибні. Потрібно або запроваджувати повне ембарго на торгівлю з РФ, а якщо ні, то підпорядкувати її довгостроковій магістральній меті — закріплення за нею сировинного статусу у двосторонній торгівлі. Варто застосовувати підходи, які давно виробили до країн-ізгоїв провідні країни Заходу. Наприклад, відома формула «нафта в обмін на продовольство» щодо торгівлі з Іраком за часів правління там режиму Саддама Гусейна. Або бодай використовувати в торговельній політиці щодо Росії ті самі підходи, які сама Москва вже кілька десятиліть застосовувала щодо України. Тобто поступово обмежувати постачання товарів із РФ виключно тими видами сировини, напівфабрикатів і комплектуючих, які робитимуть рентабельнішими важливі галузі й виробництва в Україні. При цьому не допускати критичних за часткою у їхньому загальному імпорті та споживанні обсягів, щоб уникнути загрози економічній безпеці України. Водночас рухатися до поступового згортання торгівлі всюди, де вона вигідніша Росії, ніж нам, де це не створить серйозних проблем для України або й, навпаки, сприятиме перенесенню виробництва/збірки транснаціональних корпорацій із РФ на нашу територію.

Хімічні війни

Натомість зараз маємо, швидше за все, протилежну ситуацію. Особливо показова вона в українському хімпромі. Значна його частина вже тривалий час контролюється російським капіталом безпосередньо чи через українських агентів. Наприклад, бізнес-імперія Дмитра Фірташа була створена на російські гроші й завжди контролювалася російськими господарями олігарха. Протягом десятиліть, не особливо переймаючись модернізацією потужностей чи створенням нових, менш уразливих до зовнішніх шоків напрямів виробництва, власники намагаються компенсувати це лобіюванням потрібних протекціоністських рішень. А останнім часом російські за своєю суттю (формально чи фактично) структури, як-от група компаній «Ай Прайз» чи Ostchem Дмитра Фірташа, досить успішно й цинічно використовують природні антиросійські настрої в країні для посилення власного монополізму й отримання надприбутків за рахунок українських споживачів.

Антидемпінгові заходи щодо імпорту в Україну російської аміачної селітри застосували ще в травні 2008-го. У 2014-му їх продовжили на п’ять років — до липня 2019-го. А в червні 2015-го на підставі скарги підприємств, які входять до групи Ostchem Дмитра Фірташа, — черкаського «Азоту», «Сєверодонецького об’єднання «Азот» і концерну «Стирол» з окупованої Горлівки, — Міжнародна комісія з міжнародної торгівлі України (МКМТ) розпочала чергове розслідування щодо імпорту міндобрив із Росії. Рішенням від 27 грудня 2016 року МКМТ встановила нові мита на рівні 4,19%, 18,78% та 31,84% для різних російських виробників. Хоча ще в серпні 2016-го представники цілої низки асоціацій аграрних виробників включно з фермерськими асоціаціями (Аграрний союз України, Українська аграрна конфедерація, Всеукраїнська аграрна рада, Український клуб аграрного бізнесу, Асоціація фермерів та приватних землевласників України) звернулися до уряду з листом, у якому виступили проти неринкових методів регулювання цін і вимогою не тільки не вводити додаткові мита на карбамід та карбамідно-аміачну суміш (КАС), а й скасувати вже діючі тоді антидемпінгові мита на аміачну селітру.

Крім того, вони вимагали антимонопольного розслідування на вітчизняному ринку добрив і санкцій для учасників цінової змови. Адже після введення в 2014 році антидемпінгового мита на аміачну селітру внутрішні ціни на всі основні види азотних добрив значно зросли, перевищивши експортні на 14–17%. Хоча під час експорту виникає низка додаткових витрат, зокрема й логістичних, а тому ціни всередині країни повинні бути нижчими. У результаті тільки за рахунок різниці в ціні на азотних добривах загальні втрати українських аграріїв за 2014–2016 роки можна оцінити у $400 млн. Антимонопольний комітет України (АМКУ), зі свого боку, вже підтверджував монопольне становище двох азотних підприємств групи Ostchem Дмитра Фірташа на ринку карбаміду. У 2015-му він розпочав справу за ознаками зловживання ТОВ «НФ Трейдінг Україна» домінуючим становищем на ринку аміачної селітри через встановлення таких цін, які неможливо було б установити за умови значної конкуренції на ринку.

Читайте також: Без транзиту

13 лютого 2017-го Міжвідомча комісія з міжнародної торгівлі (МКМТ) після звернення Мінагрополітики встановила, що «національні інтереси потребують зупинення дії антидемпінгових заходів щодо імпорту в Україну деяких азотних добрив походженням із Російської Федерації» та зупинила дію запроваджених у грудні 2016-го мит. Однак після того, як Дмитро Фірташ удався до радикальних методів шантажу й повністю зупинив виробництво та відвантаження азотних добрив, МКМТ таки ухвалила рішення про встановлення мит на імпорт в Україну деяких азотних добрив (карбаміду та КАСу) походженням із РФ в розмірі 31,84%.

Калуська ТОВ «Карпатсмоли», за якою колись(до 2009-го року) стояла російська група компаній «Ай Прайз», ініціювала порушення та проведення антидемпінгового розслідування щодо імпорту в Україну карбамідо-формальдегідної продукції походженням із РФ. Порівняно з першим півріччям 2014 року частка імпорту товару з РФ у її споживанні в Україні зросла в другому півріччі 2014–2015-го і першому 2016-го відповідно на 21%, 13% та 5%. А обсяги реалізації заявника зменшилися відповідно на 17%, 20% та 58%. У квітні 2017 року Комісія ухвалила рішення, згідно з яким порушила антидемпінгове розслідування щодо імпорту в Україну карбамідо-формальдегідної смоли та карбамідо-формальдегідного концентрату.

Однак економіка — складний організм. Запровадження таких обмежень, звісно, здатне зберегти й, можливо, навіть допомогти збільшити виробництво на «Карптасмоли», проте вищі ціни на його продукцію поставлять під удар конкурентоспроможність продукції споживачів карбамідо-формальдегідної продукції. А це не тільки загрожує значно більшими економічними втратами в галузях із вищим рівнем доданої вартості, а й може нівелювати позитивний ефект від уведення заборонних мит: частка українських виробників на ринку може зрости, але на тлі значного зменшення споживання дорожчої продукції.

Низка підприємств української хімії, передусім виробництво добрив, упродовж останнього десятиліття й особливо в останні кілька років справді переживає важкі часи. Далося взнаки як надзвичайно різке падіння цін на кінцеву продукцію на світовому ринку, так і вирівнювання цін на газ на внутрішньому ринку. Останнє якщо й не поклало край, то принаймні суттєво підірвало схеми зі спалювання на підприємствах Ostсhem Дмитра Фірташа, які виробляють добрива, «заощадженого» підконтрольними цьому-таки олігарху облгазами блакитного палива, котре списувалося на потреби населення за пільговими цінами. Названий комплекс факторів зробив сумнівною саму перспективу виживання українських виробників азотних добрив в умовах, коли на світовому ринку їм доводиться конкурувати переважно з постачальниками з країн із надлишковим внутрішнім видобутком газу й відповідно низькими цінами на нього (див. «Проти течії»). Доходи від реалізації добрив за кордон зменшилися останніми роками майже вчетверо: якщо в І кварталі 2014-го їх продаж забезпечив €160 млн, то в І кварталі 2017-го — лише €42 млн. У 2013-му 3,69 млн т азотних добрив було експортовано за €0,85 млрд, а 2016-го вдвічі менший їхній обсяг (1,81 млн т) приніс тільки третину колишньої виручки — €0,29 млрд. Ускладнилися й позиції на внутрішньому ринку.

Так само правда й те, що залежність від імпорту російських азотних та особливо комплексних добрив сягнула небезпечних масштабів. Зокрема, у 2016-му азотних добрив із РФ надійшло 78,1% (80,6% за вартістю). Левова частка інших — із Білорусі, підприємства якої тотально залежні від постачання російського газу, на основі яких вони виготовляються.

Читайте також: Економічна незалежність від РФ: не зупинятися на півшляху

Але важливо уникати заборонних мит та інших механізмів, які створюватимуть штучні преференції окремим монополістам і проблеми споживачам. Особливо якщо не хочемо, щоб об’єктивна втрата конкурентоспроможності на світовому ринку українського хімпрому, а надто виробників азотних добрив, потягнула за собою в прірву й інші сектори економіки, зокрема агросектор. Заборонні мита — поганий шлях, якщо ми хочемо захистити свою економічну безпеку й не підірвати ті сектори вітчизняної економіки, які споживають відповідну продукцію.

На жаль, але це факт: світовий ринок азотних мінеральних добрив є полем конкуренції виробників із країн, які мають значні внутрішні ресурси природного газу за нижчою від світової ціною (див. «Проти течії»). Окрім Китаю, ніхто з тих, хто визначає погоду на світовому ринку азотних добрив, не купує газу за світовими цінами для цієї мети.

Відомо, що частка газу в собівартості добрив становить до 80%. Тож коли заборонні мита в обсязі понад 30% підвищують вартість продукції до 130% їхньої ринкової ціни, яка існувала б за умов збереження конкуренції, то фактично це означає, що українські споживачі платитимуть тільки за імпортний газ для її вироблення (80% зі 130% вартості імпортних добрив = 104%) більше, ніж за готові добрива.У чому доцільність такої оборудки, якщо для виробництва 1 т добрив Україні доведеться імпортувати газу на ту суму, за яку можна було б купити цю саму 1 т добрив?

Україні доведеться імпортувати газу на ту суму, за яку можна було б купити цю саму 1 т добрив?

Натомість забезпечення такого «штучного дихання» для виробників добрив, а саме прибуток власників і дуже маленьку частку в кінцевій продукції заробітної плати, змушені оплачувати українські споживачі. А саме цим українським споживачам добрив — агровиробникам — потім доводиться конкурувати на світовому ринку з тими сільськогосподарськими компаніями з інших країн, які купують добрива за світовими цінами (див. «Проти течії») — нижчими, ніж для внутрішнього українського ринку тримають вітчизняні монополісти.

Частка агросектору для України все-таки важливіша, ніж штучно підтримуване виробництво добрив. Частки хімпрому та сільського господарства у ВВП і зайнятості просто-таки незіставні. Якщо на підприємствах, що випускають азотні добрива, трудиться лише близько 23 тис. працівників, а весь хімпром (виробництво азотних добрив становить тільки його частину) забезпечує не більше ніж 1% ВВП країни, то для сільського господарства відповідні показники в десятки разів більші. Тільки штатних найманих працівників у сільськогосподарських підприємствах налічується понад 430 тис. осіб, а його частка у ВВП 2015 року сягнула 12,5%. Валова додана вартість (тобто офіційно показаний валовий прибуток і заробітна плата найманих працівників) у хімпромі в 2015-му становила тільки 8,2 млрд грн проти 239,8 млрд грн у сільському господарстві. Врешті, саме на продукцію АПК припадає вже майже половина всього експорту товарів з України, а звідси й левова частка надходжень валюти, які забезпечують стабільність національної грошової одиниці.

Та й кілька підприємств хімпрому (зокрема, три «Азоти» Ostchem Дмитра Фірташа: в Черкасах, Рівному та Сєверодонецьку) не йдуть у жодне порівняння з десятками тисяч агропідприємств, зокрема понад 30 тис. фермерських господарств, які є споживачами добрив і для яких від їхньої вартості залежить собівартість, а відповідно й конкурентоспроможність на світовому ринку їхньої продукції.

Загрозлива «неуважність»

На тлі «хімічних воєн» останнього часу зберігається значно критичніша залежність України від постачання з Росії низки енергоресурсів, що справді змушує країну жити в умовах постійної загрози економічній безпеці. Адже російська сторона не раз демонструвала готовність використовувати в гібридній війні проти України обмеження не лише на постачання наших товарів, експорт яких має велику залежність від російського ринку, а й на постачання нам сировини й енергоресурсів, дефіцит яких загрожував українській економіці серйозними проблемами.

Наприклад, за січень — квітень 2017 року з РФ було ввезено 279,75 тис. т із 283,03 тис. т усього імпорту антрацитового вугілля, 2,95 млн т із 4,42 млн т усього імпорту за цей час коксівного вугілля, 176 тис. т із 393 тис. т коксу. З Росії та Білорусі (що в цьому випадку одне й те саме) за той самий час імпортовано 323,2 тис. т із 330,5 тис. т скрапленого газу (пропан-бутану) та 1,8 млн т із 2,25 млн т усього імпорту нафтопродуктів. Це реальний інструмент енергетичного й економічного шантажу, який ми залишаємо в руках Кремля. Уся ця продукція може бути заміщена закупівлями в інших країнах, однак за нинішнього ввезення з Росії (іноді разом із Білоруссю) 60–99% її необхідного обсягу зробити це швидко буде проблематично. Тож зменшувати залежність від імпорту з РФ відповідних груп товарів потрібно вже зараз.

Читайте також: Чи є життя без антрациту

Проте тут не помітно жодних рішучих заходів із боку уряду. У квітні 2017-го Міненерго, за повідомленням міністра Ігоря Насалика, подало до Кабміну проект постанови про заборону ввезення енергетичного вугілля з Росії, однак, зважаючи на коментарі гендиректора ДТЕК Максима Тімченка, лобізм компанії став на заваді ухвалення урядом відповідного рішення. Навіть більше, у травні 2017 року із 446,3 тис. т енергетичного вугілля 418,7 тис. т надійшло з РФ. Тривають поставки вугілля насамперед із російських шахт ДТЕК «Обухівська» та «Дальня» на Луганську ТЕС цієї самої компанії. До того ж така схема постачання повністю працює в інтересах Росії. Адже, за інформацією того ж таки Тімченка, шахта «Обухівська», по суті, тільки управляється ДТЕК. Натомість перебуває у заставі в російського «Сбербанка»: усе, що вона заробляє, спрямовується на виплату наданого ним кредиту. Таким чином, фактично Луганська ТЕС працює на «Сбербанк России», а відпущену нею електроенергію за колосальним тарифом 2 грн без ПДВ оплачує український енергоринок.

По товарах, де неочікуване припинення російських поставок із політичних мотивів здатне спровокувати проблеми в Україні, необхідні жорсткі обмеження на частку імпорту відповідної продукції з РФ та невідкладна переорієнтація на інших торговельних партнерів. І економічна ціна питання в цьому випадку не має принципового значення. Застосування обмежувальної планки постачань з одного джерела (на рівні, скажімо, не більше ніж 25% або 35% імпорту відповідної продукції) могло б стати універсальним довгостроковим інструментом проти небезпечної для країни залежності від постачальників тієї чи тієї продукції з Росії. Тут, щоправда, має враховуватися реальна, а не формальна країна походження відповідної продукції.

Такий підхід не лише вирішив би безпекові проблеми, а й об’єктивно підвищив би ціну на внутрішньому ринку до рівня, за якого він стане цікавим для альтернативних постачальників із урахуванням більших, аніж для росіян, відстаней до українського ринку. Адже за нинішнього підходу високі мита на добрива з РФ не похитнули монопольних позицій на внутрішньому ринку тандему проросійського олігарха Фірташа та його російських конкурентів, попри внутрішнє ребалансування часток ринку між ними.