Тиждень усупереч оптимістичним прогнозам державних структур відзначав наявність дедалі більшої кількості сигналів (див. «Криза наближається» Тиждень № 1-2/2020), які попереджали, що у 2020-му на Україну чекає економічний спад. Про COVID-19 тоді ледь почали говорити у Китаї, однак кризові тенденції ставали дедалі виразнішими ще від осені 2019 року й охоплювали щоразу більшу кількість галузей.

Рік, що минає, підтвердив ці прогнози, зокрема ті, що криза назріла незалежно від пандемії коронавірусної хвороби. Остання її частково поглибила, більше затінила, однак аж ніяк не спровокувала. І саме тому вихід української економіки з кризи і 2021 року не відбудеться лише внаслідок приборкання пандемії у світі завдяки масовій вакцинації.

Звісно, на тлі цьогорічного обвалу ймовірне певне поліпшення економічних показників, що його прогнозують в урядових кабінетах. Але воно відбудеться лише завдяки низькій базі порівняння 2020 року. До речі, саме тому там передбачають і продовження спаду в першому кварталі 2021-го, адже його порівнюватимуть із найстабільнішим кварталом року, що минає.

Імовірне подальше зростання роздрібної торгівлі, яка цього року також стрімко відновлювалася після скасування карантинних обмежень. Так само різке, на понад 10 млн т, зменшення урожаю зерна 2020-го через несприятливі погодні умови дає підстави сподіватися на приріст 2021 року в агросекторі навіть якщо в підсумку його показники й виявляться нижчими від 2019-го чи навіть 2018 року. А це у свою чергу підтримає експорт, у якому частка сільськогосподарської продукції останнім часом сягає 40%.

Читайте також: Економіка на службі геополітики

Але у 2021-му в більшості секторів не доводиться сподіватись на вихід навіть на рівень 2019 року. У Мінекономіки очікують падіння ВВП за підсумками 2020-го на 5%, у НБУ — на 6%, водночас навіть їхні оптимістичні прогнози на 2021 рік передбачають зростання не більше як на 4–4,5%.

Загрози інерційної моделі

Накопичені проблеми в економіці, які призвели до кризи, виходять далеко за межі негативного впливу пандемії коронавірусу чи пов’язаних із нею обмежень. Не дарма ж коли прогнозують продовження спаду ВВП у першому кварталі 2021 року, то в держструктурах визнають мінімальний вплив оголошеного на січень 2021‑го карантину, який за прогнозом НБУ призведе до втрати не більш як 0,2% річного валового продукту.

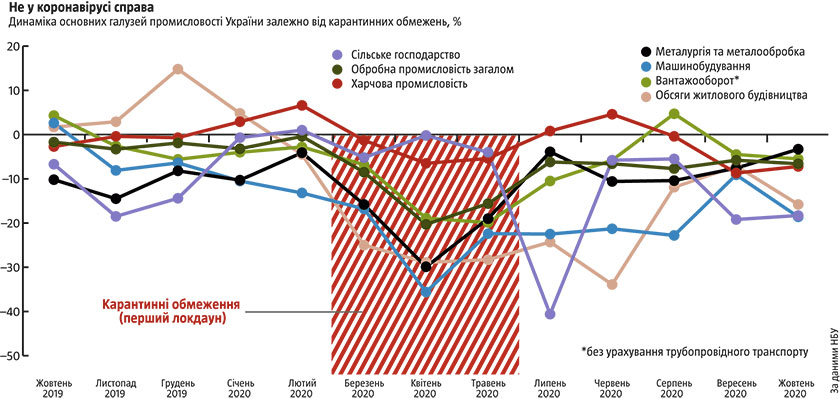

Зміни виробництва в різних галузях економіки з осені минулого року дуже добре ілюструють, що проблеми в них почалися задовго до початку карантинних обмежень і тривають після їх зняття (див. «Не у коронавірусі справа»). Це підтверджує, що кризу української економіки спровокували зовсім інші, не пов’язані з COVID-19 фактори. Передусім — зниження конкурентоспроможності українських підприємств у галузях із вищою доданою вартістю і на внутрішньому, і на зовнішньому ринках.

До того ж останнім часом спад пришвидшується в галузях, які не лише в нас, а й у світі найменше зазнали впливу пов’язаних із стримуванням хвороби обмежень. Зокрема у промисловості після припинення весняного локдауну спад лише повернувся до рівнів, які спостерігалися в четвертому кварталі 2019-го чи першому кварталі 2020 року. Від червня до жовтня 2020-го він знову коливався між 5,6% і 4,2%, порівняно з аналогічними місяцями торік.

Проте якщо узяти до уваги, що кризові явища в індустріальному секторі почали проявлятися ще з вересня 2019-го, то стає зрозумілим, що спад стрімко поглиблювався з місяця в місяць після завершення весняного локдауну. Зокрема при порівняні з аналогічним періодом 2018 року зменшення виробництва в липні 2020-го становило 2,6%, у вересні — уже 4%, а в жовтні — узагалі 7,8%. Як наслідок, випуск промислової продукції відкинуто до рівня жовтня 2015 року, а за 10 місяців 2020-го він був лише на 1,6% більшим, аніж за той самий період 2015 року.

Тому без кардинальної зміни державної економічної політики на поліпшення ситуації сподіватись не доводиться. У світі промисловість відновлюється навіть швидше, аніж інші галузі, хоча обсяги глобальної торгівлі, особливо готовими товарами, досі залишаються значно нижчими. Зокрема й через протекціоністські заходи низки країн, які агресивно захищають власних виробників. У таких умовах Україна, яка нічого схожого не робить, лише програє в боротьбі за місце в міжнародному розподілі праці. Попит на промислову і продовольчу сировину провокує зростання «ножиць цін» на готову продукцію.

Читайте також: Справжній пріоритет

За даними Держстату, у листопаді 2020 року ціни на продукцію добувної промисловості, яку постачають на зовнішній ринок, у гривневому еквіваленті були на 62,4% вищими, ніж у листопаді 2019-го. Натомість на продукцію обробної промисловості лише на 23,9% (майже лише завдяки девальвації за цей час гривні до долара США й особливо євро). Якщо експортні ціни на металеві руди перевищували показник попереднього року на 71,1%, то на метали й вироби з них — тільки на 25,2%, на вироби з деревини та паперу — на 11,3%, а на продукцію машинобудування й легкої промисловості взагалі лише на 7%. Навіть на продукцію харчової промисловості експортні ціни зросли тільки на 31,2%.

Від літа поточного року в різних регіонах світу спостерігалося зростання попиту на сталь. А Китай улітку 2020 року вперше за багато років навіть став чистим її імпортером. За даними Worldsteel, обсяг виплавленої сталі за 10 місяців 2020 року в Китаї був на 5% більшим, аніж торік, в Ірані — на 12,6%, у В’єтнамі — на 28,8%. Проте на цьому тлі виробництво в Україні не лише не зросло, а й було на 5,5% меншим. Натомість стрімко збільшилися обсяги експорту залізорудної сировини для металургійних комбінатів інших країн.

За таких умов навіть за сприятливих обставин на зовнішніх ринках зростання українського експорту у 2021 році відбуватиметься насамперед за рахунок сировинних товарів. Цьому може посприяти і збільшення урожаю зернових, і зростання попиту на українські руди та пиломатеріали в умовах пожвавлення світової економіки у зв’язку із масовою вакцинацією та завершенням карантинів. У разі подальшої бездіяльності української влади щодо підтримки власних виробників готової продукції це поглиблюватиме кризу у виробничому секторі вітчизняної економіки — до того ж не лише в обробній промисловості, а й у тваринництві.

Водночас тимчасовий збіг у 2020 році, коли наявна сировинна спеціалізація української економіки дала можливість на не тривалий час поліпшити баланс зовнішньої торгівлі, себе повністю вичерпав. У 2021-му співвідношення імпорту й експорту товарів для України погіршуватиметься. Адже вихід із карантинних обмежень і пожвавлення економіки призведе до поступового відновлення цін на енергоносії, які є однією з наших основних статей імпорту. Водночас ціни на українську продовольчу й рудну сировину не матимуть такого потенціалу для зростання, оскільки вони досягли високих рівнів уже цього року. Зокрема ціни на соняшникову олію, більше половини світової торгівлі якої припадає саме на продукцію, виготовлену в Україні, у третьому кварталі 2020 року взагалі сягнули шестирічних максимумів.

Необхідні зміни

Україна не долає відрив від своїх заможніших сусідів, а дедалі більше відстає. І у кризових умовах 2020 року це знову було чітко помітно. Тоді, коли в Україні ВВП у другому кварталі 2020-го за даними Держстату зменшився на 11,4%, в Польщі — лише на 8,2%, у Росії — на 8%, а в Литві — взагалі тільки на 3,7%. І це в умовах, коли сектор обслуговування, який найбільше постраждав від обмежень, там значно вагоміший в структурі економіки. У третьому кварталі 2020 року, коли карантинні обмеження у більшості держав було знято, така негативна для нашої країни тенденція лише увиразнилась. Якщо спад ВВП в Україні становив 3,5%, то в Польщі чи Литві він був більш як удвічі меншим (1,5% і 1,7% відповідно). Що й казати про приклади економік Китаю чи низки інших азійських держав, які не лише вже відновили докризові показники, а й поволі їх перевершують.

Читайте також: Гра за чужими правилами

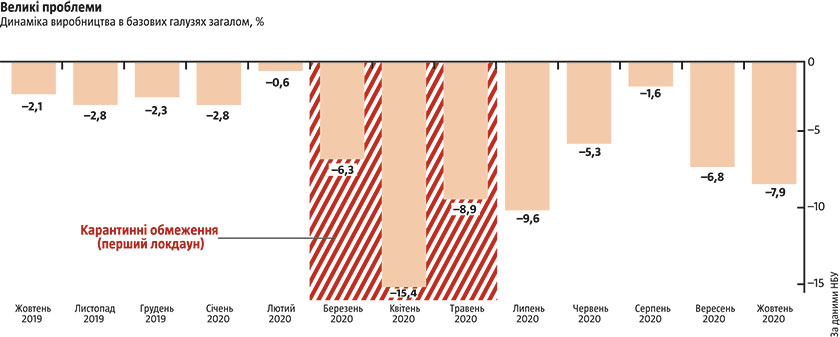

У владі роблять велику ставку на пожвавлення у 2021 році внутрішнього споживчого попиту завдяки зростанню доходів громадян, яке має простимулювати підвищення мінімальних заробітних плат і пов’язаних із ними бюджетних виплат. Але насправді вибухове зростання показників у роздрібній торгівлі, яка стала чи не єдиною галуззю, що після зняття карантинних обмежень демонструє високу динаміку зростання, на тлі кризи в решті секторів мало би більше насторожувати (див. «Великі проблеми»). Адже в умовах спаду в усіх інших секторах реальної економіки воно відбувається за рахунок зростання частки імпортних товарів у споживанні. А купують ці товари не за кошти, зароблені українською економікою, а за рахунок переказів заробітчан або державних виплат, які натомість забезпечуються дедалі більшими запозиченнями. Наприклад, на тлі спаду української економіки й експорту вироблених в Україні товарів обсяг приватних переказів із закордону за 10 місяців 2020 року становив $9,6 млрд і перебуває майже на торішньому рівні (–2% за 10 місяців та –1% у жовтні).

Стрімке зростання розриву між створенням реальних благ в українській економіці та їх споживанням — це проблема, а не фундамент, на якому можна будувати здорову економічну стратегію. В її основі мало би перебувати збільшення виробництва готових товарів і нарощування бізнесом необхідних для цього інвестицій. Проте відбувається все якраз навпаки. Капітальні інвестиції почали згортатися ще з кінця 2019-го. І за три квартали 2020 року були більш ніж на третину меншими за торішні. До того ж ситуація після виходу з весняного локдауну не лише не поліпшилася, а навпаки погіршується. Якщо в розпал карантинних обмежень за підсумками другого кварталу вони були на 34,4% меншими, то за підсумками третього — уже на 36,2%, аніж торік. Спад інвестицій у промисловий сектор із 38,2% у карантинному другому кварталі пришвидшився до 40% за результатами третього.

Вартість грошей для бізнесу залишається значно вищою, аніж у більшості країн-партнерів. Попри зниження облікової ставки НБУ до 6%, у сусідніх країнах вона залишається на багато нижчою. Натомість в Україні працює принцип «самопоїдальної» економіки. Замість використовувати накопичення, щоб інвестувати їх у розвиток бізнесу, банки й далі спрямовували залучений ресурс на фінансування державного боргу та споживчі кредити громадян, які останнім часом буквально нав’язують українцям. Наприклад, обсяг кредитів, виданих усім підприємствам країни, із кінця серпня 2019-го до кінця серпня 2020 року зменшився із 787 млрд грн до 779 млрд грн (за даними НБУ). Водночас кредити домогосподарствам, навпаки, зросли з 213 млрд грн до 224 млрд грн, а внутрішній державний і гарантований державний борг — із 816 млрд грн до 886,4 млрд грн.

Як наслідок, фінансовий ресурс із ринку спрямовується не на розширення чи бодай відтворення виробництва товарів і послуг, а на кредитування держави й домогосподарств, які з кожним роком дедалі більшу частку своїх витрат здійснюють на імпортні товари й послуги. У цих умовах покладатися на відірване від реального сектору зростання роздрібної торгівлі, яке робить свій внесок і в поліпшення показників ВВП, усе більше схоже на банкет під час чуми.

Читайте також: Самопоїдання чи розвиток

Водночас влада й далі нічого не робить для того, щоб розв’язати й інші ключові проблеми, які перешкоджають розвитку української обробної промисловості. Ба більше: за рік, що минув, багато з них лише поглибилися. Зокрема через монополізм на енергоринку за даними звітів Єврокомісії і в першому, і в другому кварталах 2020 року електроенергія в Україні для промислових споживачів була найдорожчою в Європі. І така ситуація утримується й наприкінці року. Зокрема, якщо середньозважена добова ціна електроенергії на ринку «на добу вперед» в об’єднаній енергосистемі України 14 грудня становила 1,7 грн/кВт•год, або 50,9 €/МВт•год, то в Німеччині вона була лише 43 €/МВт•год, а у Франції 47,5 €/МВт•год. Раніше вартість струму для синхронізованого із енергосистемою ЄС Бурштинського енергоострова завжди була вищою від решти енергосистеми України. Однак за нинішніх умов завдяки вищій конкуренції європейського енергоринку ціни в цьому регіоні значно нижчі, аніж у решті енергосистеми України (1,58 грн /кВт•год). Водночас зниження цін на струм доступне лише тим олігархам, які можуть пролобіювати вигідні для себе спеціальні умови на шкоду решті споживачів.

Попри низку заявлених цього року програм і концепцій уряд фактично нічого не зробив ані для просування українського експорту, ані для захисту внутрішнього українського ринку від напливу імпортних товарів, які виготовляють у країнах зі сприятливішими умовами для випуску готової продукції. І надалі відсутні належні гарантії приватної власності й захисту чесного бізнесу.

В умовах загострення конкуренції у світі, яка стає дедалі жорсткішою після пандемії та в умовах посилення протекціонізму, українська економіка не має шансів на стале, а тим паче динамічне зростання ані в 2021 році, ані в наступних. Часткові відновлення після глибоких спадів є ілюзією економічного зростання, адже в підсумку кожного наступного економічного циклу наша економіка все одно опиняється в значно гірших умовах, аніж була на його початку. Лише сприяння інвестуванню у виробництво, захист внутрішнього ринку й активне просування експорту української продукції на зовнішніх ринках залишаються необхідними умовами модернізації та розвитку української економіки.