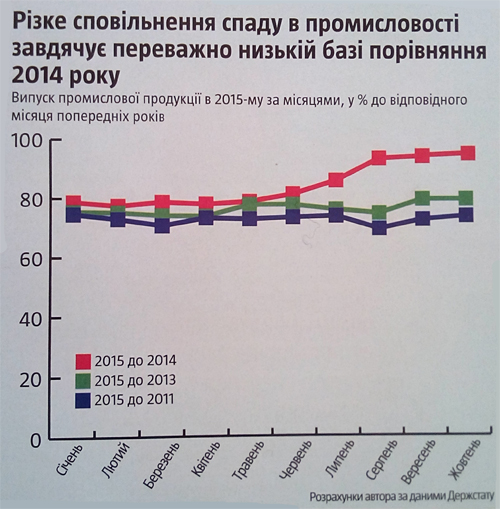

2016 рік має всі підстави стати періодом «стабілізації на дні». Якщо не буде нових потрясінь, то ефект низької бази порівняння та вичерпання основних факторів спаду має привести принаймні до його зупинки. Нещодавно ЄБРР погіршив прогноз падіння української економіки 2015 року до 11,5%, але це пов’язано переважно з обвалом у першому півріччі. Українські урядовці більш оптимістичні: через різке гальмування скорочення ВВП у 3 кварталі (7% проти 16,3% за перше півріччя) та очікуване його зростання на 1-2% у 4-ому, цьогорічний спад в економіці там прогнозують не більш як у 10%.

Інша річ, що це супроводжуватиметься зниженням рівня життя та зайнятості населення внаслідок вичерпання заощаджень та досягнення пікових значень оптимізації персоналу на багатьох підприємствах, які досі тягнули з цим. Тож процес відновлення в економіці буде неоднорідним: частина виробництв і навіть секторів економіки матимуть усі умови для зростання, тоді як в інших, навпаки, триватиме спад. Дуже важливо, наскільки знизиться споживчий попит та як це позначиться на галузях, що працюють на внутрішній ринок. Саме вони у 2016 році загрожують перетворитися на якір, який триматиме українську економіку на дні. Адже зниження рівня життя й реальних доходів населення триватиме через щонайменше двократне перевищення рівня інфляції над рівнем доходів. Усе це може спричинити подальше просідання обсягів реалізації товарів і послуг, хоча його темпи все ж можуть виявитися повільнішими, ніж 2015 року.

В умовах падіння світових цін на газ мають шанси пожвавитися українські виробники хімічної продукції. Маржа, яку вони традиційно переплачували (порівняно з конкурентами з великим внутрішнім видобутком газу), 2016-го буде в рази меншою, ніж два роки тому. Загалом для українських експортоорієнтованих виробництв здешевлення енергоресурсів, які вони (на відміну від населення) уже давно оплачували за ринковими цінами, буде важливим допінгом. Особливо ж з огляду на високу енергоємність української економіки. Машинобудування у своїх нинішніх обсягах уже врахувало втрату експорту тих видів продукції, від яких Росії легко відмовитися. Тому не виключене нарощування експорту за рахунок альтернативних ринків.

Читайте також: Лакмусовий бюджет

Найменш оптимістичними серед експортоорієнтованих галузей залишаються перспективи колись ключової галузі економіки – металургії. Адже спад у ній пов’язаний зовсім не з утратою потужностей на Донбасі. Глибший аналіз свідчить, що це лише зручне прикриття справжньої довгострокової причини – перенасичення світового ринку внаслідок гальмування економіки країн, що розвиваються. І насамперед Китаю, де в останні роки зросло власне виробництво й навіть експорт металопродукції. Українська металургія має невисокий рівень використання виробничих потужностей, а тому в разі втрати частини з них через бойові дії на Донбасі, але за збереження попиту могла б легко їх компенсувати, збільшивши виробництво на інших підприємствах.

Проте насправді тривав зовсім інший процес: на Дніпропетровщині за перші три квартали 2015 року виробництво чавуну також зменшилося до 6,4 млн т проти 6,9 млн т за аналогічний період 2013‑го, а сталі й напівфабрикатів безперервного лиття – до 7,4 млн т проти 9,9 млн т. За той самий період на 20% скоротилося виробництво готового прокату і ще на 45% — виробництво труб. Нещодавно стало відомо, що сучасний електросталеплавильний комплекс «Інтерпайп Сталь», збудований лише кілька років тому, в жовтні 2015‑го зменшив виплавку сталі до 38 тис. т. Це при тому, що 2013-го її середньомісячний випуск на заводі становив понад 85 тис. т. Інакше кажучи, криза в українській металургії зумовлена не втратою потужностей, а проблемами зі збутом. І вони нікуди не подінуться й у 2016 році.

Оскільки АПК перетворився на найпотужнішу галузь української економіки, то 2016‑го перспективи багато в чому залежатимуть від нього самого. І після нинішнього просідання шанси на відновлення зростання виробництва в сільському господарстві досить високі. Передумови для цього формує низька база порівняння: судячи з останніх оперативних даних МінАПК, цьогоріч буде зібрано лише близько 61 млн т зерна (проти 63–63,9 млн т у 2013–2014‑му). Головна причина – зменшення врожайності через несприятливі погодні умови. А отже, наступного року можна буде очікувати збільшення. Аналогічна ситуація із соєю — другою за значенням олійною культурою країни (2015‑го через несприятливу погоду отримано по 17,7 ц/га проти 21,3 ц/га 2014‑го).

Є підстави також для помірно оптимістичних очікувань щодо ситуації у тваринництві. 2015 року за результатами перших десяти місяців значно «просіло» виробництво м’яса, молока й навіть яєць. В останньому випадку це відбулося через утрату частини потужностей на окупованих  територіях. 2016-го ж, попри очікуване падіння внутрішнього попиту на ці види продукції внаслідок подальшого зниження рівня реальних доходів населення, у птахівництві та виробництві молока спад цілком може загальмуватися, а то й зупинитися. Передумови для цього формує, з одного боку, агресивна експортна стратегія, яку обрали й успішно реалізовують найбільші виробники м’яса птиці та яєць. Наприклад, «Миронівський хлібопродукт» уже в 2015‑му очікує збільшення експорту м’яса до 180 тис. т (31% виробництва) проти 147 тис. т у 2014‑му. Орієнтуючись на вивіз від третини до половини своєї продукції, підприємство має високі шанси досягнути мети, адже після девальвації гривні отримало очевидні цінові переваги над конкурентами й активно виходить на нові місткі ринки. З другого боку, молокопереробка, у якій рівень виробництва повністю враховує втрату колись основного російського ринку, 2016 року має отримати додаткові можливості завдяки анонсованому Міністерством АПК зняттю перешкод для постачання молочної продукції на ринок ЄС.

територіях. 2016-го ж, попри очікуване падіння внутрішнього попиту на ці види продукції внаслідок подальшого зниження рівня реальних доходів населення, у птахівництві та виробництві молока спад цілком може загальмуватися, а то й зупинитися. Передумови для цього формує, з одного боку, агресивна експортна стратегія, яку обрали й успішно реалізовують найбільші виробники м’яса птиці та яєць. Наприклад, «Миронівський хлібопродукт» уже в 2015‑му очікує збільшення експорту м’яса до 180 тис. т (31% виробництва) проти 147 тис. т у 2014‑му. Орієнтуючись на вивіз від третини до половини своєї продукції, підприємство має високі шанси досягнути мети, адже після девальвації гривні отримало очевидні цінові переваги над конкурентами й активно виходить на нові місткі ринки. З другого боку, молокопереробка, у якій рівень виробництва повністю враховує втрату колись основного російського ринку, 2016 року має отримати додаткові можливості завдяки анонсованому Міністерством АПК зняттю перешкод для постачання молочної продукції на ринок ЄС.

Читайте також: Арабська альтернатива

На це розраховує принаймні десяток українських підприємств.

Перспективи українського експорту залежать від того, чим його вимірювати. Адже цьогорічний «глибокий обвал» відбувся переважно в доларовому еквіваленті через глобальне подорожчання відносно більшості інших валют. І меншою мірою через утрату частини виробництва на Донбасі та фізичних обсягів поставок до РФ. Проте зменшення вартості українського експорту в одній зі світових валют некоректно вважати його скороченням: українські товари просто не могли коштувати в доларах стільки само, скільки рік тому, бо це означало б їх абсолютно безпідставне подорожчання на основних ринках і, як наслідок, повну втрату конкурентоспроможності. Варто взяти до уваги, що в доларовому обрахунку експорт країн ЄС включно з тією самою Німеччиною за останній рік теж упав – на 15–20% (наприклад, у ФРН у вересні 2015‑го зростання в євро становило лише 4,4% до відповідного місяця 2014 року, а євро до долара здешевіло більше ніж на 20%). Але ніхто в Європі не говорить про обвал свого експорту, бо він насправді «віртуальний».

Тож якщо в 2016‑му долар і далі дорожчатиме відносно світових валют, то наш експорт, виміряний в американській валюті, звісно ж, також може зменшитися. Але його реальні обсяги, вимірювані, наприклад, у євро, таки зростатимуть. Ефект утрати потужностей на Донбасі вже врахований у цьогорічній базі, і на підконтрольних Україні територіях Луганської й Донецької областей виробництво може навіть зрости, якщо не будуть поновлені повномасштабні бойові дії. А спад експорту до Росії в разі настання торговельної війни буде пом’якшено порівняно невеликим його обсягом (12,8%) та компенсовано нарощуванням поставок продовольчої продукції до країн Африки й Азії. А також збільшенням експорту найрізноманітнішої продукції до ЄС.

Читайте також: Між виживанням і розвитком

У зв’язку із цим важливо звернути увагу на поширені останнім часом спроби дискредитувати ефективність економічної євроінтеграції України. Ця дискредитація базується на поверховій і маніпулятивній оцінці обсягів українського експорту до Євросоюзу за умов автономних преференцій. У доларовому еквіваленті в жовтні 2015 року експорт до ЄС ($1,23 млрд) справді був меншим, ніж у жовтні 2014-го ($1,3 млрд). Проте врахування зміцнення долара у світі виявляє зворотну тенденцію: упевнене зростання українського експорту до ЄС. Оскільки курс євро до долара за цей самий час упав із 1,36 до 1,12, то в євро, у якому й визначаються ціни на ринку ЄС, наш експорт суттєво зріс — на більш ніж 10% (із неповного 1 млрд до 1,1 млрд ). І зростатиме в 2016‑му, якщо його коректно вимірювати в євро або у фізичних обсягах.

Цей матеріал опубліковано у спецвипуску Світ у 2016