Читати початок: Що таке гроші та яка нам з цього користь. Частина перша

Зазвичай якість певної валюти вимірюють її купівельною спроможністю щодо товарної маси або інших валют. Купівельна спроможність грошей — це їхня здатність бути обміняними на все, що пропонують на продаж.

Ми живемо в епоху, коли люди роблять здебільшого не те, що корисно й красиво, а те, що можна продати й за що платять гроші. Нині неможливо жити в суспільстві й займатися лише натуральним господарством, тобто споживати тільки результати своєї безпосередньої праці. Підґрунтям сучасної цивілізації є відносини купівлі-продажу, а товарний обмін неможливий без посередництва такої речі, яка має універсальну властивість бути обміняною на всі товари. Такою річчю є те, що виявляє універсальну купівельну спроможність, тобто йдеться про гроші.

У сучасному світі гроші є не тільки головною ціллю більшості напрямів діяльності людей, а й одним з обов’язкових засобів будь-якої людської діяльності. Водночас предмет людської діяльності становлять речі трьох видів: витратний матеріал одноразового використання, основні засоби багаторазового використання й резервний запас витратних матеріалів та основних засобів. Різні види діяльності передбачають різні кількісні співвідношення між цими складниками предмету діяльності, але будь-який вид діяльності передбачає своїм предметом витратний матеріал, основні засоби й резервний запас витратних матеріалів та основних засобів. Не є винятком і діяльність з виробництва товарів та їх збуту.

Цикл виробництва й обміну товарів починається з використання частини резервного запасу, за ним слідує процес безпосереднього виготовлення продукту праці (цей процес є процесом використання витратних матеріалів та основних засобів), наступним етапом є етап збуту товарів і на завершення циклу — етап поповнення резервного запасу.

Читайте також: Від застою до кризи

Гроші як один із засобів суспільної діяльності використовують при виробництві й обміні товарів, і вони водночас виявляють усі аспекти своїх властивостей: міри вартості, засобу обміну, засобу платежу й засобу збереження скарбів.

Міра вартості є одним з критеріїв оцінки вдалого вибору витратних матеріалів та основних засобів, а також головним критерієм результату діяльності. Мірою вартості як властивістю грошей кожний суб’єкт господарювання користується на всіх стадіях циклу виробництва й обміну товарів. Але таке використання грошей передбачає присутність грошей тільки ідеально. Для рефлексії суб’єкта господарювання головне, щоб ця річ справді існувала, але не обов’язково, щоб вона була в розпорядженні цього суб’єкта як матеріальний об’єкт.

Гроші як носій властивостей засобу обміну й засобу платежу є елементом витратних матеріалів і його використовують на всіх стадіях циклу крім стадії фізичного процесу перетворення об’єкту праці (безпосереднього процесу використання витратних матеріалів і основних засобів). Звісно, щоб так використовувати гроші, суб’єкт господарювання повинен мати їх у своєму безпосередньому розпорядженні.

Властивість бути засобом збереження скарбів дає змогу використовувати гроші як суттєвий елемент резервного запасу витратних матеріалів та основних засобів. Такий засіб використання передбачає, що гроші як матеріальний об’єкт мають перебувати безпосередньо в розпорядженні суб’єкта господарювання.

Усі названі властивості грошей — міра вартості, засіб обміну, засіб платежу й засіб збереження скарбів — за своєю природою не однорідні, серед них є первісні властивості та похідні. Зокрема метою діяльності суб’єкта господарювання є не просто додаткові гроші, а така валюта, що найбільше відповідає поняттю суспільного багатства в максимально узагальненій його формі, яка охоплює всі особисті вияви поняття багатства. Валюту, яка є узагальненою формою суспільного багатства, суб’єкт господарювання використовує як засіб збереження скарбів. Саме цим засобом збереження (узагальненою формою суспільного багатства) суб’єкт господарювання вимірює свої витрати, надходження й кінцевий результат виробництва та збуту товарів. Ні для кого не таємниця, що такою валютою в Україні є долар США (див. Тиждень, № 22/2020).

Тобто якась валюта може бути мірою вартості тільки за умови, що вона є засобом збереження скарбів. І навпаки, якщо є засіб збереження скарбів, то всі, хто має на меті отримати цього універсального представника суспільного багатства, ставитимуться до всіх обставин своєї діяльності з придбання суспільного багатства як до факторів, які або сприяють досягненню мети, або ні. Водночас позитивний і негативний вплив таких обставин діяльності суб’єкта господарювання має своє кількісне значення, яке визначається як величина грошей, на яку збільшується або зменшується грошова величина майбутнього прибутку. Засобом виміру цієї грошової величини є засіб збереження скарбів. Тобто мета діяльності суб’єкта господарювання водночас є засобом виміру результатів такої діяльності.

Отже, властивість грошей бути засобом збереження суспільного багатства є основою для їхньої властивості бути засобом виміру вартості, тому властивість грошей бути засобом збереження скарбів є базовою й первісною властивістю відносно властивості бути мірою вартості. Відповідно, і необхідність властивості грошей бути мірою вартості обґрунтовується їхньою властивістю бути засобом збереження, тому властивість міри вартості є похідною від властивості бути засобом збереження скарбів.

А зараз розгляньмо такі властивості грошей, як властивість засобу обміну товарів і властивість засобу платежу. Обмін товарами за участі грошей передбачає, що гроші послідовно переходять по ланцюжку продавців, а товари — в протилежний бік по ланцюжку покупців.

Хай там як, торгівля товарами — це або коли товар дають у борг, а потім грошима цей борг сплачують, або в борг дають гроші, а потім цей борг погашають постачанням товару. Обмін товарів завжди передбачає застосування однієї з цих двох операцій — погашення грошима наданого раніше товарного кредиту або авансування грошима майбутнього постачання товару, до того ж обидві операції є сплатою грошима. Тобто щоб гроші виявили властивості засобу обміну товарів, їм мають належати властивості засобу платежу: властивості засобу сплати в рахунок погашення товарного кредиту або наданню грошового кредиту як передоплати за подальше постачання товару. І навпаки, якщо є засіб платежу, то низка платежів завжди може забезпечити борот товарів.

Так властивості засобу обміну товарів є похідними від властивостей засобу платежу, а властивості засобу платежу є базовими й первісними властивостями щодо властивості засобу обміну товарів.

Читайте також: Кредитування малого підприємництва. Велика імітація

Властивість купівельної спроможності виявлятися як засіб платежу безпосередньо відповідають суттєвій характеристиці грошей — їхній здатності бути обміняними на різні товари. Гроші реалізуються як гроші (підтверджують свою сутність) сповна тоді, коли їх витрачають, тобто між властивістю грошей бути засобом платежу та їхньою суттєвою якістю наявний позитивний зв’язок.

Інші відносини складаються між здатністю грошей бути обміняними на різні товари (суттєва ознака грошей) та їхньою властивістю бути засобом збереження скарбів. Збереження грошей передбачає їх вилучення з грошового обігу. Щоб гроші зберегти, їх деякий час треба не використовувати як засіб платежу, тобто не давати грошам можливості виявити свою суттєву характеристику, а саме здатність бути обміняними на різні товари. Водночас необхідність такої властивості грошей, як здатності бути засобом збереження скарбів, обґрунтовує їхню властивість бути засобом платежу, яка (властивість) є засобом реалізації суттєвої характеристики грошей: дуже часто для того, щоб витратити гроші, їх спочатку доводиться деякий час не витрачати, а зберігати (накопичувати), тобто щоб гроші виявили свої властивості бути засобом платежу, вони перед цим мають виявити властивості засобу збереження скарбів.

Водночас наявність у грошей такої властивості, як властивість засобу збереження скарбів, обґрунтовує необхідність наявності властивості грошей бути засобом платежу, бо збережені гроші мають якусь цінність лише тоді, коли ними надалі можна буде скористатися як засобом платежу.

Проте такі дві грошові властивості не рівноцінні. Якщо якась валюта здатна виявляти лише властивості засобу платежу й у цієї валюти відсутні ознаки здатності бути засобом збереження скарбів, то така валюта є не дуже хорошими грошима, але попри свої низькі грошові якості (згадаємо хоча б наші купоно-карбованці), вона таки є справжніми грошима, бо її властивості відповідають суттєвій характеристиці грошей — здатності бути обміняною на різні товари й послуги.

Інша річ, якщо щось здатне виявляти лише властивості засобу збереження скарбів і зовсім не виявляє властивостей засобу платежу. У такому разі йдеться про річ (наприклад, цінні папери або криптовалюти), яка є «інобуттям» грошей (як сказав би Геґель) і яка здатна реалізувати свої часткові грошові властивості (тобто властивості засобу збереження скарбів) тільки за допомогою справжніх грошей (як-от валют, що мають властивості засобу платежу). Тобто реалізувати властивості речі, що має властивості максимально узагальненої форми суспільного багатства, можна, якщо заздалегідь обміняти її на засіб платежу. Тому якщо засіб збереження скарбів є мірою вартості товарів, то засіб платежу є мірою ціни засобу збереження суспільного багатства. Саме тому ми завжди вимірюємо курси різноманітних фондових інструментів якимись засобами платежу й ніколи не вимірюємо вартість засобів платежу акціями чи біткоїнами.

Читайте також: Занепад чи поштовх

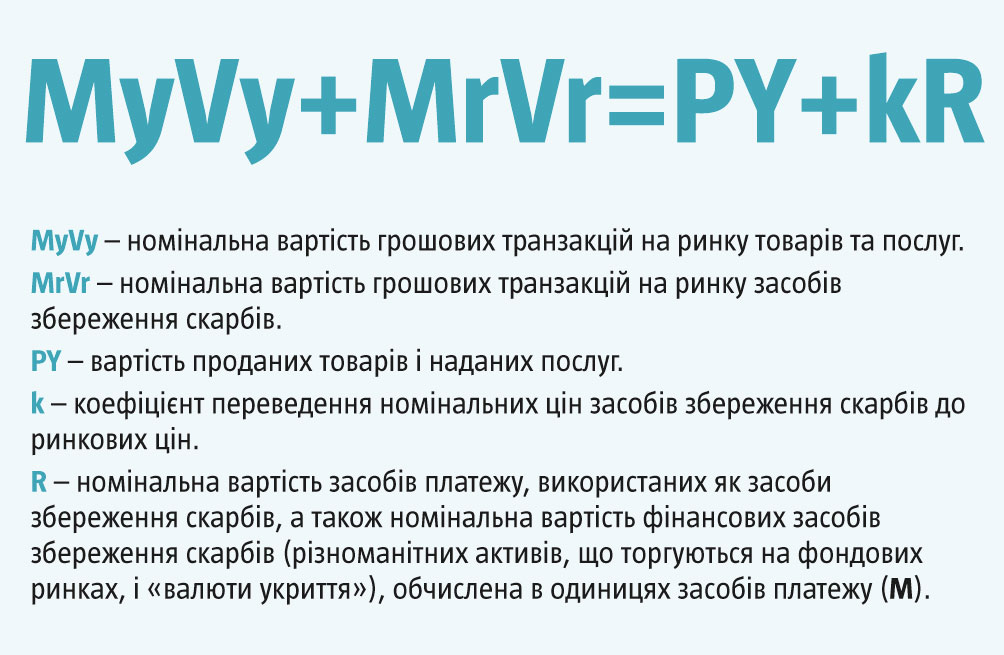

У відомій формулі Ірвінґа Фішера (MV=PY) гроші (M) насправді наявні тільки як засіб платежу. Гроші як засіб збереження скарбів приховані в загальній вартості проданих товарів (PY), хоча обіг товарів і обіг засобів збереження скарбів — це дві різні сфери обігу грошей: там, де продають засоби збереження скарбів, не торгують товарами, і навпаки. Водночас гроші, які збираються використати як засоби збереження скарбів або обміняти на засоби збереження скарбів, не беруть участі в транзакціях, пов’язаних з купівлею-продажем товарів. Тому правильніше було б формулу Фішера дещо змінити, і тоді вона стала б такою:

Якщо глянути на те, як центральні банки провідних країн світу боролися з наслідками кризи 2008 року, то легко помітити, що для передачі в економіку додаткових грошей обрали такий спосіб, який привів насамперед до зростання ринків засобів збереження скарбів (MrVr=kR), водночас зростання курсу активів на цих ринках у багато разів перевищило зростання продуктивності праці в промисловості та прибутковості промислового виробництва.

Властивості грошей бути засобом збереження скарбів і засобом платежу об’єднує те, що кожна з цих властивостей купівельної спроможності грошей вимагає наявності другої властивості. Суб’єкт господарювання виходить на ринок зі своїм товаром, щоб обміняти його на гроші, які в процесі цієї операції мають виявити властивості засобу платежу. Водночас суб’єкт господарювання цікавить те, щоб він урешті не мусив якомога швидше витрачати отримані гроші, а міг хоча б частину їх залишити собі як засіб збереження скарбів. І навпаки, гроші як засіб збереження скарбів мають сенс тільки тоді, коли їх будь-якої миті можна використати як засіб платежу.

Гроші, що надходять у розпорядження суб’єкта господарювання як засіб платежу, надають йому можливість використовувати їх як засіб збереження скарбів. Водночас наявність у суб’єкта господарювання грошей як засобу збереження скарбів надає йому можливість будь-якої миті використати ці гроші як засіб платежу.

Наявність у грошей властивостей засобу платежу та засобу збереження скарбів забезпечують існування купівельної спроможності як такої та не потребують наявності в грошей інших додаткових грошових властивостей, бо ці дві властивості здатні задовольнити всі потреби учасників товарного виробництва й обміну в грошових властивостях грошей. Наявність цих двох властивостей грошей достатня для того, щоб щось, що виявляє ці властивості, було грошима. Водночас це щось може бути повноцінними грошима тільки тоді, коли воно має властивості засобу платежу та засобу збереження скарбів.

Але жодна певна сума грошей не може одночасно виявляти і свої властивості засобу платежу, і властивості засобу збереження скарбів. Якщо гроші виявляються як засіб платежу, то засобом збереження скарбів вони водночас залишаються лише потенційно, а якщо виявляються як засіб збереження скарбів, то їхні властивості засобу платежу в цей час перебувають лише в потенції.

Процес виробництва товарів і надання послуг, з одного боку, є процесом створення нових споживчих цінностей, а з іншого — процесом безперервного споживання витратних матеріалів і основних засобів. Завдяки властивостям, притаманним грошам, суб’єкти господарювання можуть тримати значну частину свого резервного запасу в грошовій формі (у такому разі гроші виявляють властивості засобу збереження скарбів), що надає суб’єктам господарювання можливість своєчасно залучати до процесу виробництва та збуту товарів необхідних суб’єктів праці й забезпечувати процес виробництва і збуту товарів найрізноманітнішими витратними матеріалами та основними засобами (у такому разі гроші виявляють властивості засобу платежу).

Окрім того, що гроші є необхідною умовою розвинутого виробництва та збуту товарів, вони й самі є товаром, споживча цінність якого полягає в тому, щоб бути засобом платежу та засобом збереження скарбів. Водночас різні валюти мають відмінності у вияві своїх властивостей бути засобом платежу й засобом збереження скарбів, тобто відрізняються своєю споживчою цінністю. Відрізняються між собою різні валюти також якісними особливостями своєї споживчої цінності (наприклад, обсягами й різноманітністю товарообороту, який вони обслуговують, регіональною поширеністю тощо), і кількісними характеристиками (курсовими співвідношеннями), які до того ж мають властивість динамічно змінюватися. Так, наприклад, готівкова гривня як засіб платежу, помітно сильніша за безготівкову гривню українських банків. Власник готівки в нашій країні має доступ до значно ширшого та кращого набору товарів і послуг, ніж власник такої самої суми безготівкових банківських зобов’язань у гривні. Тому й ринкова ціна готівкової гривні, яка відтворена в безготівковій гривні, вища, ніж офіційний курс обміну цих двох різних валют. Відрізняються між собою особливостями своєї купівельної спроможності й усі інші світові валюти. На всіх цих індивідуальних особливостях споживчої цінності різних валют і ґрунтується міжнародний міжбанківський валютний ринок (ринок Форекс), обіг валют на якому обчислюється у трильйони доларів США на добу.

Читайте також: Увімкнути інстинкт виживання

Гроші — це такий товар, який, на відміну від інших товарів, бажають придбати всі й завжди. Тому в товарообміні гроші беруть участь частіше за інші товари. Відповідно до всього цього гроші є найбільшим товарним товаром, тобто гроші — це такий товар, який має найповніші властивості товару. Тому валюти, які є світовими загальновизнаними засобами платежу й найнадійнішими серед усіх наявних валют засобами збереження скарбів, водночас є мірою цінності не тільки всіх у світі товарів і послуг, а й мірою цінності всіх інших валют.

Отже, купівельна спроможність повністю й безпосередньо виявляється в цих своїх двох властивостях: здатності бути засобом платежу і здатності бути засобом збереження скарбів, а ці дві грошові властивості вичерпно характеризують якість купівельної спроможності будь‑якої валюти. Водночас купівельна спроможність — це внутрішній закон грошей, відповідно до якого гроші виявляють свої властивості й функціонують. Мовою античних філософів, купівельна спроможність — це логос природи грошей, натомість функціонування грошей як засобу платежу й засобу збереження скарбів — це їх тропос існування, тобто такий спосіб побутування грошей, який забезпечує повну реалізацію всіх властивостей, що їх містить купівельна спроможність.

Природа купівельної спроможності сучасних грошей

Зараз ми наблизилися до, мабуть, найважливішого питання теорії грошового обігу: чому сучасні гроші — безготівкові зобов’язання центрального банку й банків, а також готівкові зобов’язання центробанку, — мають властивості купівельної спроможності? Щоб відповісти на це запитання, уважно розгляньмо всі ці грошові зобов’язання та вимоги.

Перше, що впадає у вічі, це досить формальна суб’єктність банківських клієнтів: клієнти банків мають право виявляти свою волю й чогось вимагати від своїх банків тільки в межах дозволеного правилами, затвердженими Національним банком України. Так само й банки за своїми грошовими вимогами до НБУ можуть сподіватися тільки на те, що передбачено нацбанківськими циркулярами. Отже, НБУ самостійно визначає зміст і межі своїх зобов’язань перед банківськими й небанківськими установами й водночас сам вирішує, з якими вимогами суб’єкти господарювання можуть звертатися до нього та до банків. По-друге, хоча зазвичай реєстри власників вимог може складати й вести будь-хто, але тільки не той, хто має зобов’язання за цими вимогами, — НБУ, як і будь-який інший центральний банк, самостійно складає й веде реєстр грошових вимог до себе. До того ж Нацбанк сам собі встановлює правила ведення цього реєстру, сам їх виконує та змушує банки і їх клієнтів (тобто тих, перед ким банк має зобов’язання за їхніми вимогами) ці правила виконувати також.

Звісно, певну свободу вибору нашим суб’єктам господарювання все ж таки залишають, але лише в тих межах, у яких вибір учасників ринку не матиме небажаних для Нацбанку наслідків, хоча, звісно, ефективність заходів НБУ знижується практикою застосування поширених серед суб’єктів господарювання технологій обману різноманітних державних контролерів і регуляторів, зокрема, звісно, й Нацбанку. Але хай там як, насправді не банки та їх клієнти, а саме НБУ визначає зміст грошових вимог і до себе, і до банків, тобто ми бачимо, що за своєю економічною суттю сучасні гроші є більше вимогами центрального банку до всіх інших учасників ринку, ніж зобов’язаннями перед ними. До того ж схоже на те, що банки та їх клієнти змушені брати на себе зобов’язання виконувати вимоги НБУ щодо дотримання встановлених Нацбанком правил.

Тут треба нагадати, що сучасний центральний банк є не тільки емісійним центром і банком банків, тобто не лише випускає в обіг нові порції грошей, не тільки забезпечує розрахунки між банками та кредитує їх, також сучасний центральний банк є регулятором банківської системи. Як банківський регулятор будь-який центробанк дає банкам змогу заробляти їх гроші лише за умови, що ці банки слухняно й ретельно виконують волю свого центрального банку та діють чітко в межах його інструкцій. У сучасного банківського регулятора більш ніж удосталь важелів для того, щоб змусити стати слухняним будь-який банк. Тому всі банки, об’єднані в СЕП центрального банку, незалежно від форми їхньої власності та країни походження їхніх власників, насамперед є розрахунково-касовими агентами свого центробанку, які діють відповідно до його інструкцій, а вже потім — комерційними установами.

Читайте також: Нове місце під сонцем

Але чи встановлено Національним банком такі відносини з усіма учасниками СЕП? Ні, Державна казначейська служба України має з Нацбанком зовсім інші відносини. По-перше, Нацбанк платіжні інструкції для Держказначейства країни не розробляє й не затверджує — такі інструкції Держказначейство для себе пише самостійно; по-друге, якщо НБУ бачить усі внутрішні обороти грошей банків у їхніх щоденних звітах Нацбанку, то НБУ не можна бачити того, що відбувається на внутрішніх рахунках Держказначейства. Нацбанк бачить тільки залишок на загальному рахунку Держказначейства та платежі з цього рахунку. Тому не дивно, що грошові вимоги Держказначейства до НБУ справді є його вимогами, а зобов’язання Нацбанку перед Держказначейством справді є зобов’язаннями НБУ. Звісно, Нацбанк у цій ситуації є тільки дисциплінованим виконавцем волі Держказначейства країни й у своїх відносинах з банками та їх клієнтами НБУ діє в інтересах Держказначейства.

Крах Бреттон-Вудської системи. Після неї прийшла доба бюджетних обмежень / ASSOCIATED PRESS/East News

На жаль, широкий загал у нашій країні дуже мало знає про роботу в Україні такої установи, як Держказначейство, і не цікавиться її діяльністю, хоча в нас, як і в будь-якій країні світу, Держказначейство є одним із найвпливовіших органів виконавчої влади. Але попри це, а також попри те, що Держказначейство в Україні дуже часто дозволяє собі робити те, чого воно не має права робити відповідно до Конституції та законів, не Держказначейство в нашій країні визначає економічний зміст грошових вимог і зобов’язань. Зрештою це визначає Верховна Рада, коли приймає закон про держбюджет на відповідний рік за поданням уряду, тобто зміст грошових вимог до постачальників з державних закупівель визначає держава загалом. Отже, сучасні гроші за своєю економічною суттю є специфічним видом суспільних відносин — вимогами до постачальників з державних закупівель і зобов’язаннями громадян країни постачати державі потрібні їй матеріальні цінності та надавати потрібні державі послуги. І за своєю правовою формою, і за економічним змістом гроші є специфічним видом суспільних відносин — вимогами з боку одних і зобов’язаннями з боку інших, але між формою і змістом є суттєва розбіжність: те, що є вимогами банківських клієнтів за юридичною формою, за своїм економічним змістом є зобов’язаннями цих клієнтів, і навпаки — те, що за своєю юридичною формою є зобов’язаннями банків, за своїм економічним змістом є вимогами держави.

Якщо гривня є вимогою держави до всіх користувачів українською національною валютою щодо постачання потрібних державі товарів і наданню потрібних їй послуг, тобто якщо сучасні гроші — це насамперед засіб платежу за державними закупівлями, то дійсними грошима вони можуть стати лише за умови, що в усіх суб’єктів господарювання в країні справді виникнуть реальні й об’єктивні зустрічні зобов’язання перед державою, які відповідатимуть цим вимогам.

Тут ми нарешті наблизилися до теми податків. У давні часи, коли в обігу були металеві гроші, держава як податки збирала монетний метал. Так само і свої видатки держава зазвичай оплачувала золотом або сріблом. Тому якщо в державній скарбниці вичерпувалися запаси дзвінкої монети, то для фінансування бюджетних видатків держава мусила позичати монетний метал у тих, хто мав або повновісну монету, або монетний метал у зливках. Для виготовлення сертифікатів сучасних безготівкових грошей не потрібні ні золото, ні срібло, ні навіть папір, бо сучасні безготівкові гроші «виготовляють» простим натисканням кількох клавіш комп’ютера. Обіг сучасних безготівкових грошей — це обіг вимог держави, який відбивається в комп’ютерній мережі СЕП центрального банку. Сертифікатами грошей у такому разі є електронні повідомлення СЕП, які зберігаються й змінюються на жорстких дисках комп’ютерів. Тобто обіг сучасних безготівкових грошей — це обіг вимог держави в чистому вигляді. Такий обіг не опосередковано рухом матеріальних речей на зразок монет, зливків металу, пачок грошових купюр, платіжних чеків або інших платіжних документів, виготовлених з якогось більш-менш коштовного матеріалу.

Після того, як грошові вимоги сучасної української держави повертаються на рахунок Держказначейства в СЕП НБУ у вигляді сплачених податкових надходжень (тобто вимоги держави повертаються державі), відбувається те, що юристи називають задоволенням вимог щодо погашення податкової заборгованості, тобто грошові вимоги держави як такі погашаються і зникають. Водночас наша держава, як будь-яка інша сучасна держава, здійснює фінансування своїх поточних витрат, тобто сплачує закупівлю різних товарів (зокрема іноземної валюти) і надання їй різних послуг. Гроші для цього вона робить «з повітря», точніше — за допомогою комп’ютерів СЕП Національного банку. Тобто сучасні безготівкові гроші з’являються тоді, коли держава фінансує свої видатки, а зникають — коли ці гроші повертаються державі у вигляді податкових надходжень. Відповідно й джерела видатків держави наповнюють грошима не податки, а «комп’ютер» центрального банку.

Читайте також: Стартер для економіки

Звісно, й облік сплачених податків, і порівняння величин податкових надходжень та бюджетного фінансування, і розрахунок дефіциту державного бюджету тощо — все це має якесь значення та певний сенс, але за своїм економічним значенням це навіть не бухгалтерський облік. Так звані доходи державного бюджету — це лише статистичні дані щодо сум грошей, вилучених з обігу за певний проміжок часу. Звісно, ці статистичні дані жодним чином не впливають і не можуть впливати на здатність НБУ створювати гроші на рахунку Держказначейства. Податкові надходження не є джерелом державних видатків і взагалі наявний дефіцит державного бюджету сам по собі не здатний якось впливати на можливості держави здійснювати свої видатки. Найяскравішим доказом цього твердження є ситуація з багаторічним дефіцитом держбюджету США, країн Єврозони, Японії та Великої Британії. Дефіцит державного бюджету цих країн з року в рік зростає, але якщо це якось на щось і впливає, то тільки на зростання світових фондових ринків. Забігаючи наперед, скажу так — дефіцит держбюджету сам по собі не є проблемою, проблему може створювати лише невдалий напрям використання бюджетних коштів.

Є такий термін — «бюджетне обмеження». Мається на увазі політика приведення витрат держбюджету відповідно до рівня поточних податкових надходжень і державних запозичень. Нині бюджетне обмеження — це суто політичне рішення, яке не має жодного економічного обґрунтування. Уряди провідних країн Заходу добровільно наклали на себе таке обмеження ще в 1970-х роках, коли перебували в умовах тривалої стагфляції та краху Бреттон-Вудської золото-валютної системи. Зробили вони це, мабуть, тому, що не змогли (або не захотіли) знайти вдаліше розв’язання тих економічних труднощів, перед якими тоді постали. По суті, бюджетне обмеження — це штучний аналог обмежень, яких зазнавав будь-який уряд у часи існування спочатку металевих грошей, а потім золотого стандарту.

Але повернімося до купівельної спроможності сучасних безготівкових грошей. Сучасна держава, крім усього іншого, докладає великих зусиль для того, щоб змусити всіх суб’єктів господарювання своєї країни регулярно сплачувати багато податків і зборів. Водночас податкове законодавство влаштоване так, що всі суб’єкти господарювання постійно мають певну податкову заборгованість. Щоб ніхто не забував про те, що податки державі треба сплачувати вчасно й повністю, працюють спеціальні установи державного примусу: податкова служба, поліція, суди, в’язниці.

Водночас держава з власної волі взяла на себе зобов’язання приймати в оплату податкової заборгованості свої безготівкові грошові вимоги щодо поставок за держзакупівлями. Ба більше, безготівкові зобов’язання українських банків наша держава визначила як єдиний засіб сплати собі податків. Ця обставина забезпечує постійний попит на грошові вимоги української держави (а саме безготівкові гроші українських банків і безготівкові гроші НБУ) як на засіб сплати податків. Тобто українська безготівкова гривня після того, як здійснила акт сплати державних витрат, перетворюється на засіб сплати податків. Але навряд чи постачальникам держави, які тільки отримали від держави певну кількість її вимог, буде найближчим часом потрібна така кількість засобів сплати податків. Водночас постачальникам держави, крім засобів сплати податків, які є вузькоспеціалізованим засобом платежу, для фінансування своєї поточної господарської діяльності потрібні звичайні, універсальні засоби платежу. Проте не всі суб’єкти господарювання є постачальниками держави й відповідно не всі в оплату за свої товари та послуги як засіб платежу отримують від неї її вимоги, але всі мають податковий борг перед державою, тому постійно потребують засобів сплати податків і постійно змушені вимагати від своїх покупців сплачувати за отримані товари й надані їм послуги засобами сплати податків.

Отже, виникає попит на грошові вимоги держави як на засіб сплати податків. Суб’єкти господарювання, які потребують засобів сплати податків, змушені пропонувати свої товари й послуги насамперед тим, хто має цей специфічний засіб платежу. Відповідно до цього, у тих суб’єктів господарювання, що мають грошові вимоги держави, які можна надалі використати як засіб сплати податків, з’являється можливість використати їх як більш-менш повноцінний засіб платежу при купівлі потрібних їм товарів (послуг). Так грошові вимоги держави набувають властивостей загального засобу платежу. Унаслідок цього вимоги держави додають і властивості засобу збереження скарбів, бо доки гроші не буде використано як засіб платежу, вони виявляються як засіб збереження скарбів. Тому те, що сучасні безготівкові гроші (безготівкові вимоги держави) є єдиним засобом сплати податків, спричиняє наявність у них властивостей купівельної спроможності.

Основним завданням сучасної держави у сфері грошового обігу є те, щоб у постачальників товарів і послуг був інтерес саме до тієї валюти, яку випускає держава їхньої країни. І тут вирішальну роль відіграє сучасна система податків з її широкою базою оподаткування.

Справді, навіщо, приміром, американській державі збирати податки, якщо вона, попри наявність (або відсутність) податкових надходжень, може надрукувати будь-яку кількість доларів США — найкращої у світі валюти? Але тут одразу виникає запитання: якою тоді валютою через деякий час користуватимуться жителі США, якщо їм не потрібно буде платити доларами податки; чи залишиться після цього американський долар найнадійнішою валютою у світі та, врешті, чи братимуть постачальники товарів і послуг долари США в американського уряду? Податки придумали не для того, щоб держава отримувала дохід, а щоб забезпечити продаж товарів і послуг за національну валюту, тобто щоб створити пропозицію товарів, послуг і робочої сили. Збір податків і залучення національної валюти в державний борг — це тільки монетарні операції, які ніяк не стосуються формування джерел витрат держави. Отже, як небезпідставно стверджує ММТ — сучасна теорія грошей (modern money theory), у сучасну епоху податки управляють грошима, а не державним бюджетом.

Криптовалюти, що базуються на платформі розподіленого реєстру їхніх власників, монополія на «майнінг» якої не належить державі, не можуть бути вимогами жодної держави, а отже, не можуть бути й засобами сплати податків. Криптовалюти не можуть бути грошима, а можуть бути лише спекулятивним засобом збереження скарбів під час стагнації світового виробництва й переповнення каналів грошового обігу засобами платежу.

Читати продовження: Що таке гроші та яка нам з цього користь. Частина третя