Надмірне фокусування уваги суспільства на пандемії COVID-19 дедалі більше скидається на своєрідний громовідвід, що має відвернути увагу від справжніх причин економічної кризи. А подолання пандемії та припинення обмежень, пов’язаних із її стримуванням, подають мало не як прямий шлях до швидкого відновлення економіки та її зростання. Нещодавно оприлюднені прогнози НБУ виходять із того, що вплив кризових чинників найвідчутніше позначиться на економіці впродовж II кварталу поточного року, коли ВВП знизиться на 11% у річному вимірі, але після зняття зумовлених карантином обмежень в Україні та у світі вона почне стрімко відновлюватися за V-подібним сценарієм. За версією аналітиків Нацбанку цьому сприятиме пом’якшення фіскальної та монетарної політики уряду й НБУ.

Такий підхід надзвичайно небезпечний, оскільки відвертає увагу від того факту, що кризу української економіки ще задовго до пандемії було спровоковано зовсім іншими, не пов’язаними з COVID-19 факторами. Передусім — зниженням конкурентоспроможності українських підприємств, зокрема в галузях із вищою доданою вартістю, до того ж і на внутрішньому, і на зовнішньому ринку. Внаслідок відсутності державної політики стимулювання розвитку національної економіки ця проблема з часом лише поглиблювалася. І вона нікуди не зникне внаслідок завершення пандемії чи пов’язаних із нею обмежень у світі. Кризові тенденції можуть стати менш виразними, але без зміни економічної політики занепад триватиме.

Індикатор пріоритетів

Уже в IV кварталі 2019 року, а особливо в І кварталі 2020-го було зафіксовано різке зменшення інвестицій у більшість галузей української економіки. Зі зрозумілих часових причин це ніяк не стосувалося поширення коронавірусної хвороби й пов’язаних із нею обмежень, адже стало наслідком рішень, ухвалених виходячи ще з торішньої економічної ситуації та тенденцій. Водночас стало дуже показовим у галузевому розрізі.

Читайте також: Не залишитися без хліба

У І кварталі 2020 року особливо сильно капіталовкладення обвалилися в індустріальній сфері. Основна жертва — машинобудування (–45%) і виробництво меблів (–49%). Не набагато краща картинка в легкій промисловості (–34,3%), деревообробці (–33,8%), харчопромі (–28,7%) й металургії (–27,5%). Особливо на тлі задавненої недоінвестованості останньої.

Водночас показово, що на машинобудування в І кварталі 2020 року припало лише 1,8% усіх капітальних інвестицій: трішки більше ніж $50 млн. Зокрема у виробництво електроніки вкладено разом $5 млн, електротехнічної продукції — менш ніж $8 млн. Натомість основні інвестиції й далі надходили в добувну промисловість (12,6% усіх або $0,37 млрд), сільське господарство (9,1% або $0,26 млрд), харчову (6,7% або $0,19 млрд) та металургійну (6% або $0,17 млрд) промисловості. Однак, зважаючи на застарілість обладнання й високу капіталомісткість останньої, такі витрати українських металургів мізерні й не дають галузі шансів успішно конкурувати з новими агресивними конкурентами у країнах Азії.

Натомість у рази менше інвестують у деревообробку й виробництво меблів (2,2% або $65 млн). Удвічі нижчі інвестиції в хімпром, із яких до того ж майже половина припадає на фармацевтику, також відбивають агонію цієї колись однієї з основних експортоорієнтованих галузей української економіки. Лише $8 млн було інвестовано в легку промисловість. Мізерною є видима частина інвестицій навіть в ІТ-сектор. За І квартал 2020 року йшлося про менш ніж 0,8% усіх інвестицій на суму ледь більше $20 млн. Відтак галузь і далі розвивається переважно на умовах аутсорсу для замовників із інших країн.

Відповідні пріоритети інвестування у виробничий секторі визначатимуть економічне обличчя України у світовому поділі праці за умови збереження інерційного сценарію розвитку й відсутності активної державної економічної політики.

Серед лідерів за обсягом інвестицій залишається будівництво (13,6% або $0,39 млрд), торгівля (8,5% або $0,25 млрд), транспорт і складське господарство (6% або $0,17 млрд). Однак ці сфери останнім часом розвиваються дедалі відірваніше від виробничої сфери країни, заробляючи щоразу більше завдяки переказам заробітчан, а також використанню, реалізації й транспортуванню імпортних матеріалів і виробів.

Саме подальше зростання споживання, яке, втім, також вичерпалося, донедавна стримувало падіння реального ВВП. А змінений державний бюджет на 2020 рік свідчить про те, що зникне більшість факторів, які сприяли економічному зростанню завдяки розширенню внутрішнього попиту в минулому. Як визнали у Мінсоцполітики, за підсумками 2020 року рівень бідності в Україні зросте до 45%. Хоча впродовж останніх трьох років Україна фіксувала зниження бідності: з 58,6% у 2016 році до 38,5% у 2019-му.

Читайте також: Лакмусовий папірець

Кризові тенденції в українській економіці супроводжує посилення її сировинності. Спад в обробній промисловості значно перевищив аналогічні показники видобувної (див. «Сировинний тренд»). Якщо в останній спад на 6% за результатами чотирьох місяців та 11,2% із початку року був спровокований насамперед зупинкою шахт, то в машинобудуванні виробництво обвалилося на 36,6% у квітні та на 19,7% із початку року, у легкій промисловості на 37,8% та 13,6%, у металургії на 30% та 15,4%, у деревообробці на 23% та 8,3%.

Серед великих галузей промисловості найкраще почувається харчова промисловість. Там виробництво знизилось у квітні лише на 6,5%, а з початку року навіть зростало. Прогнозовано збільшилося в умовах пандемії й виробництво фармацевтичної продукції. Зберегло свої обсяги виробництво нафтопродуктів і хімічних виробів.

Примітивізація української металургії

Українська металургія переживає глибоку кризу. Але проблеми в галузі розпочалися задовго до карантинних обмежень у світі, а отже, з ними вони не завершаться. Її занепад триває на тлі й унаслідок зміцнення у світовій металургії виробників із Китаю та інших азійських країн, включно з тими, хто донедавна купував металопродукцію в Україні.

За даними Worldsteel, виробництво сталі в квітні 2020 року в Китаї становило 85,0 млн т, тобто навіть на 0,2% більше, ніж у квітні 2019-го. Частка КНР зросла до 62% усього світового виробництва. А в решті світу справді різко обвалилася: на 30,5% (із 72,8 до 52,1 млн т). Водночас у далекосхідному регіоні більшість великих виробників сталі або знизили її виплавку значно менше, ніж у решті світу (у Південній Кореї лише на 8,4%, а на Тайвані на 16,3%), або суттєво збільшили, як у В’єтнамі (+4,2%) й Таїланді (+6,9%). Той самий В’єтнам, який іще рік тому виплавляв значно менше сталі, ніж Україна у квітні 2020-го, перевершив її в 1,5 раза.

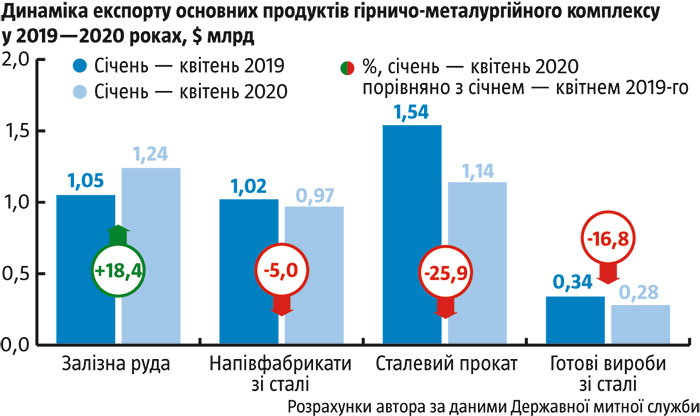

Тобто сталь виплавляють і навіть збільшують обсяги її виплавки. Але інші країни. Натомість Україна дедалі більше скочується на позиції виробника сировини і продукції з меншою часткою доданої вартості. Спад у видобутку металевих руд в Україні відбувся за рахунок зменшення обсягів їх споживання українськими меткомбінатами. Експорт з України сталевого прокату всіх видів знизився у квітні на 26,7% (із $374 до $274 млн) та на 25,9% з початку року (із $1,54 до $1,14 млрд), чавуну і сталевих напівфабрикатів на 7,4% (з $307 до $284 млн) та 2,7% (з $1,3 до $1,26 млрд) відповідно. Експорт готових виробів із чорних металів зменшився на 10,8% у квітні (з $87,2 до $77,8 млн) та 16,4% (з $341 до $285 млн) із початку року. Натомість експорт руди навпаки динамічно зростав. Із початку року (на 18,4% до $1,24 млрд) й у квітні, порівняно з торішнім квітнем (на 22,4% до $360,7 млн). Зокрема до Китаю зріс у 3,7 раза: до $242,4 млн у квітні та у 3,3 раза з початку року: до $0,7 млрд.

Водночас у найбільших виробників у регіонах основного збуту українського металу зменшення виробництва також виявилося значно нижчим, аніж в Україні (–30%). Це стосується також країн, що є найбільшими імпортерами українських сталевих напівфабрикатів, і тих, які на цих ринках є нашими основними конкурентами. Зокрема виплавка сталі в Туреччині зменшилася на 26,3%, Канаді на 24,4%, у Росії на 19,4%, в Ірані на 17,8%, у Єгипті на 17,6%, у Мексиці на 12,1%, у Німеччині на 10,7%, у Саудівській Аравії на 6%. Єгипет і Саудівська Аравія (донедавна одні з найбільших споживачів української металопродукції) зараз забезпечують дедалі більшу частку внутрішнього ринку за рахунок внутрішнього виробництва, і кожна має вже близько половини від обсягів виплавки української сталі.

Читайте також: Коронавірус підштовхує світ до рецесії

Для України це особливо знаково, оскільки саме на відповідних ринках збувається значна частка українського експорту металопродукції. Конкурентна боротьба на ринках металопродукції за межами Китаю зростатиме. І в нинішньому вигляді недоінвестована українська металургія не має реальних конкурентних переваг для тривалого опору.

Відтак кризові тенденції в цій поки що ключовій галузі нікуди не зникнуть і після завершення карантину у світі. Бо їх викликали зовсім інші причини.

Сумнівні прогнози

Саме у другій половині 2020 року, на яку в НБУ очікують поліпшення ситуації, спрацюють нові фактори її погіршення. Унаслідок обмежень на видобуток нафти й поступового виходу світу із кризи ціни на енергоносії зростатимуть, а доходи від експорту продовольства знижуватимуться не лише через відсутність попиту, а й із причин різкого зменшення пропозиції внаслідок значно меншого врожаю.

Передумови для цього сформувалися давно. Експорт зерна в поточному маркетинговому році (МР — триває з липня по червень) уже станом на 1 червня 2020‑го перевищив показник за повний попередній маркетинговий рік (відповідно 54,35 млн і 50 млн т). Але до кінця червня очікується вивезення ще принаймні кількох мільйонів тонн торішнього врожаю (у травні, наприклад, ішлося про 3,5 млн т). Однак уже у другій половині року обсяги експорту його різко знизяться. Адже останні оцінки Мінекономіки свідчать про високу ймовірність зниження цьогорічного урожаю зерна на 15 млн т порівняно з торішнім. А це означатиме автоматичне зменшення фізичних обсягів його експорту у 2020–2021 МР принаймні на 25–30%.

Тим паче, якщо взяти до уваги вичерпання раніше сформованих запасів унаслідок ударних темпів експорту впродовж останніх місяців. Якщо урожай 2019 року лише на 5 млн т перевищив урожай 2018-го, то експорт перевищить торішній результат принаймні на 6–7 млн т. Особливо багато вивезли пшениці (на 1 червня на 4,6 млн т більше, аніж у торішньому МР, зважаючи на те, що урожай 2019-го був лише на 3,7 млн т більше), попит і ціни на яку у світі в умовах карантинних обмежень суттєво зріс. Відтак обсяги її експорту в другій половині року будуть сильно обмежені меншим урожаєм і необхідністю забезпечити внутрішні потреби. Натомість експорт кукурудзи знизиться не лише в тонах, а й принесе значно менше валютної виручки через зниження цін на неї, що відбувається у зв’язку з використанням значної її частини у світі для виробництва біопалива.

Заходи, що їх останнім часом НБУ й уряд уживають для стимулювання української економіки, також не здатні кардинально поліпшити ситуацію в економіці. НБУ різко знизив облікову ставку до 8% і продовження циклу пом’якшення монетарної політики передбачає зниження облікової ставки до 7% на кінець 2020 року. Однак наразі це ще не обіцяє сподіваного ефекту для реального сектору економіки. Як було зазначено, інвестиції стрімко зменшуються. Водночас існує дедалі більше підстав вважати, що пом’якшенням скористається не реальний сектор економіки, а спекулянти й фінансисти. Отже, не виправдається сподівання, що зниження облікової ставки в комплексі з іншими заходами, що їх запровадив НБУ, надасть економіці стимул, необхідний для підтримання населення й бізнесу в складних поточних умовах і швидкого відновлення ділової активності та зниження безробіття після завершення карантину.

Про це свідчить також провал інших ініціатив влади щодо кредитування реального сектору економіки. Зокрема розрекламована ще за попереднього уряду Олексія Гончарука програма пільгових кредитів для малого й середнього бізнесу «5–7–9%». Уже новий уряд 15 квітня ухвалив рішення про збільшення максимальної суми позики за цією програмою до 3 млн грн і розширення переліку інвестиційних цілей кредитування й можливості рефінансування під 0%. Міністр економіки Ігор Петрашко заявив, що це дасть підприємцям змогу отримати до 35 млрд грн, і «якщо будемо бачити, що потреби вищі, то суму збільшуватимемо».

Насправді програма залишилася такою ж недоступною для реального сектору, як і була за попередніх умов. Зокрема за даними Мінфіну, станом на 24 квітня було подано 17 348 заявок на 11 млрд грн, але видано лише 369 кредитів на 0,23 млрд грн. Із 16 березня по 24 квітня було подано майже 3 тис. заявок на 1,5 млрд грн, однак видано лише 169 кредитів на 110 млн грн. Опісля програма й далі гальмувала: з 24 квітня до 15 травня було видано лише 93 кредити на суму близько 50 млн грн. А загальна сума виданих кредитів за понад три місяці її дії ледь перевищила $10 млн, що становить лише кілька десятих відсотка стандартного обсягу капітальних інвестицій за один квартал.

Тож із високою ймовірністю анонсоване масштабне рефінансування банків НБУ буде використане для забезпечення їх необхідним ресурсом під придбання урядових ОВДП, обсяг яких у зв’язку з різким зростанням дефіциту державного бюджету також має різко збільшитися. Міністр фінансів Сергій Марченко вже заявив, що Мінфін має намір зробити перевипуск внутрішніх боргів. Адже цього року потрібно виплатити 457 млрд грн за державним боргом, і в уряді не приховують: якщо сподівання на зовнішнє кредитування не справдяться, то нестачу коштів покриватимуть за рахунок ресурсів внутрішнього ринку.

Читайте також: На півдорозі до Європи

Очевидно, що фінансувати державний борг, отримуючи фактично необмежене рефінансування від НБУ, буде вигідно також банкам. Жодних ризиків і проблем. Гроші надходять від НБУ за ставкою, значно нижчою від відсотків, які пропонують за державними цінними паперами. Повертати гроші державному НБУ можна лише після того, як заплачено з державного ж бюджету у рахунок погашення ОВДП. Зрештою у збитку буде лише Україна, яка з кожного мільярда проданих банкам боргових паперів втрачатиме по кількадесят мільйонів гривень додаткових витрат на їх обслуговування, аніж якби НБУ викуповував ці папери напряму.

Такою буде плата за гру в нібито відсутність прямого фінансування НБУ дефіциту держбюджету. Водночас економіка врешті постраждає ще більше. Сенсу кредитувати реальний сектор у банківської системи не з’явиться. Державний борг під значні відсотки збільшить тиск на державні фінанси вже в найближчій перспективі. Борговий зашморг посилиться. А поштовху для реальної економіки не буде. Понад те, збільшення державних видатків в умовах беззахисності внутрішнього ринку й подальшого зниження конкурентоспроможності українських виробників готової продукції призводитиме до подальшого зростання некритичного імпорту, який швидко вимиватиме витрачені нібито для стимулювання української економіки кошти на користь реальної підтримки виробників з інших країн.

Українці також зароблять, але абсолютну меншість від виділених на таке «стимулювання» коштів: насамперед у фінансовій сфері, трішки в торгівлі, щось у будівництві, зовсім мало на окремих виробництвах, переважно пов’язаних із владою, що отримають від держави найбільші підряди на будівництво або тендери на постачання за кошти державного бюджету. Зате оплатити весь цей банкет доведеться повністю. Якщо не через інфляцію, то через додаткові податки й подальше обмеження суверенітету у здійсненні економічної та фінансової політики, що ще більше підриватиме зростання реального сектору економіки.

Декларація благих намірів

27 травня уряд презентував свою програму виведення країни з кризи. «Захист українських товарів, робіт та послуг від їхніх імпортних альтернатив» у ній винесено на перше місце після безпосередніх заходів подолання наслідків COVID-19.

У документі цілком слушно зазначено, що в умовах погіршення кон’юнктури на зовнішніх ринках важливо стимулювати промислове виробництво шляхом нарощування внутрішнього попиту через державні закупівлі та шляхом захисту локального виробника. А кризовий час варто використати для підготовки передумов зростання шляхом насичення сектору обладнанням для переходу до виробництва з вищою доданою вартістю, проектування й будівництва інфраструктури індустріальних парків для залучення інвестицій.

Читайте також: Енергетична політика: дурість чи злочин

Заявлено наміри вдосконалити законодавство щодо застосування заходів, спрямованих на забезпечення захисту національних інтересів України в умовах посиленого протекціонізму інших країн. Зокрема намір захистити національних виробників від заходів протекціоністської політики інших держав шляхом попередження і скасування торговельних бар’єрів щодо українських товарів на зовнішніх ринках. А також удосконалення інструментів торговельного захисту з метою підвищення ефективності торговельних розслідувань (антидемпінгових, антисубсидійних і спеціальних).

Однак уважніше ознайомлення з програмою та конкретними пропозиціями, відтвореними в документі, свідчить про відсутність рішучості уряду здійснювати системні заходи для реагування на виклики. Усі плани зводяться до збільшення державної підтримки або зниження податків. Без відповіді залишається питання про те, за чий рахунок це має бути зроблено в таких масштабах. Тож більшість заходів або виявляться формальними, як із кредитною програмою «5–7–9%», або завершаться вироком: немає фінансування.

Денис Шмигаль під час прес-конференції заявив про намір оглядатися на позицію партнерів із СОТ і не займатися обмеженням імпорту того, чого в Україні не виробляють. Такий підхід означає, що таку продукцію тут ніколи й не вироблятимуть. Відтак ідея «здорового економічного націоналізму», про яку заявив прем’єр-міністр під час презентації програми, в урядовій версії ризикує обмежитися вузьким переліком заходів для захисту бізнес-інтересів окремих уже наявних виробництв. Насамперед тих власників-олігархів, які мають свої «акції» у владному конгломераті (парламентській монобільшості «Слуги народу», ОП Зеленського чи уряді Шмигаля).

Але аж ніяк не йдеться про перехід до політики «ґрюндерства» (див. більше Тиждень, № 52/2018). Тобто не просто підтримки залишків успадкованих із радянського минулого підприємств, а запровадження умов для справді масштабної модернізації української економіки шляхом створення з нуля чисельних нових сучасних виробництв. Які зайняли б не лише домінуючі позиції на внутрішньому ринку країни, а й перейшли до експансії назовні готової продукції із високою доданою вартістю.

Відтак це загрожує вилитися в розтягування агонії окремих підприємств і впливових у нинішньому владному конгломераті великих підприємців, насамперед олігархів. Водночас такий підхід здатен дискредитувати ідею здорового економічного націоналізму, ніж принести користь для країни. Замість стимулювання зростання нових бізнесів на початкових етапах їхнього розвитку він буде з високою ймовірністю спрямований на створення преференційних умов і монопольних надприбутків для наявних застарілих виробництв, власники яких зазвичай не виявляють зацікавленості у їхньому розвитку й підвищенні конкурентоспроможності на світовому ринку. Масштаб вузького лобізму проявляється зокрема в тому, що серед чільних пунктів запланованих ініціатив, до того ж навіть не для окремої галузі, а для економіки загалом, є «сприяння реалізації металобрухту держпідприємствами».

Читайте також: Незвідані варіанти рішення

Набір давно застарілих штампів про «Україну з розвинутою промисловістю», який свідчить про відсутність в уряді усвідомлення, що ті окремі справді поки що конкурентоспроможні промислові підприємства, які залишаються в країні, не є підставою вважати країну нашого масштабу «промислово розвиненою». За підсумками 2019 року весь обсяг продукції української обробної промисловості становив менш ніж $62 млрд, а без урахування харчової — лише $44,7 млрд.

Продукції машинобудування (у максимально широкому розумінні: включно з виробничим обладнанням, транспортними засобами, побутовою технікою, приладами й апаратами тощо) взагалі було випущено лише на $7,3 млрд. Для порівняння обсяг реалізованої продукції окремих європейських машинобудівних компаній вимірюється на порядок більшими сумами. Наприклад, у Robert Bosch GmbH у 2018-му році було €78,5 млрд. Тому вітчизняну індустрію потрібно створювати фактично з нуля, й насамперед у тих нових сферах, продукція яких може зайняти ніші і на внутрішньому, і на зовнішньому ринках.

До того ж імовірно через особливості підготовки із залученням пропозицій максимальної кількості організацій і галузевих асоціацій програма має вигляд еклектичного нагромадження неузгоджених між собою пропозицій різних лобістів і консультантів, яка не зможе працювати як комплексний план, не кажучи вже про те, щоб дати очікуваний результат.

Упадає у вічі й відсутність розуміння чітких алгоритмів дій і відповідно розмиті загальні формулювання про «забезпечення безперебійної можливості реалізовувати продукцію», «заохочення капіталовкладень і насичення сектору обладнанням для переходу до виробництва з вищою доданою вартістю», «створення сприятливих умов для інвестицій у нові й наявні промислові виробництва на території країни», «сприяння розвитку промисловості разом зі збереженням довкілля». Це насторожує, що ми маємо справу з черговою декларацією благих намірів, яку не буде підкріплено реальними діями.

Навіть у межах тих самих розділів водночас констатовано «обмежені фінансові можливості для експортерів частково «через неповноцінне функціонування Експортно-кредитного агентства (ЕКА)», відзначено, що «ЕКА має ризики для стабільності державного бюджету й не відповідає вимогам СОТ», і першим пунктом у запланованих ініціативах заявлено про «функціонування експортно-кредитного агентства». Або наприклад серед запланованих до реалізації в рамках програми ініціатив досі є плани лише розробити «стратегії цифрової трансформації (визначити роль держави, пріоритети, стимули)». Тобто наразі навіть такого уявлення немає, все знову зводиться до «концепції концепції».