В умовах поширення COVID-19 у світі стрімко зростає попит і ціни на продовольчу пшеницю, тоді як її пропозиція експортерами, навпаки, обмежується. І в цій ситуації перед Україною як одним з найбільших постачальників гостро постає питання: скільки ще продовольчого зерна можна експортувати без загроз для забезпечення внутрішнього ринку.

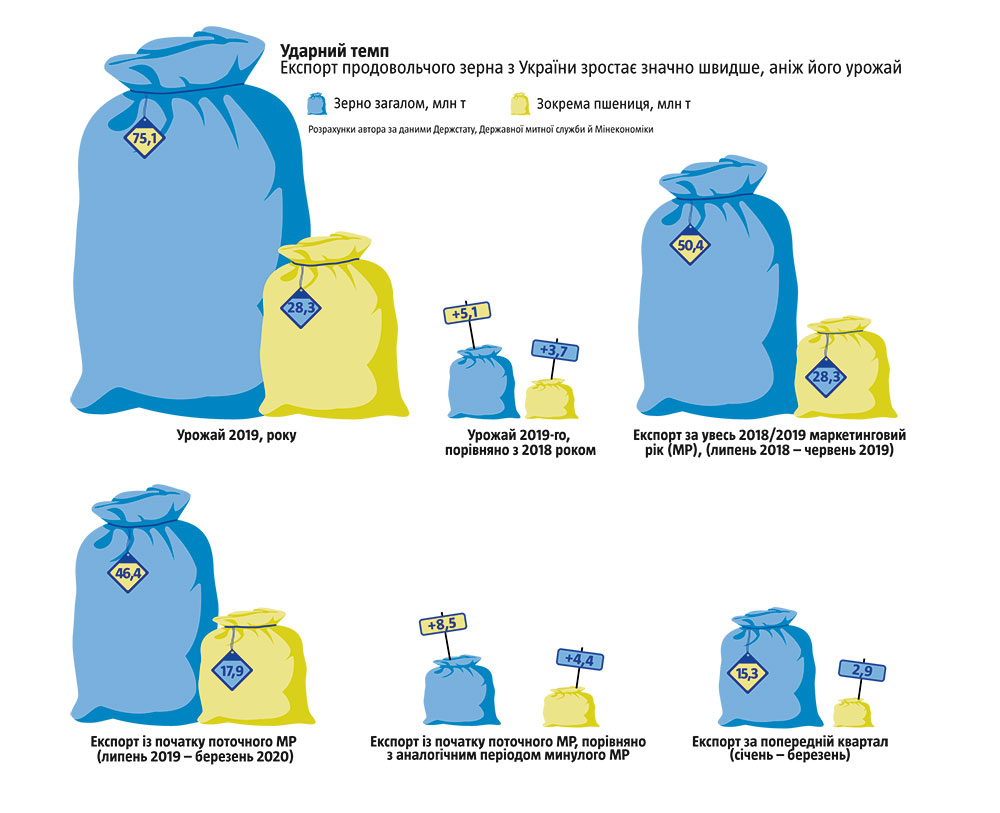

Через обмеження, що їх вводять на експорт наші основні конкуренти, — як-от нещодавно РФ та Казахстан, — додатковий попит здатен витягнути з країни всі залишки. Дані на початок квітня свідчать, що за поточний маркетинговий рік (триває з липня по червень) вивезено зерна на 8,5 млн т більше, аніж за той же період минулого, хоча урожай 2019-го був лише на 5 млн т більший. І якщо кукурудзи, яку використовують для годівлі тварин, вивезли всього на 3,1 млн т більше, то пшениці — уже більш ніж на 4,4 млн т (див. «Ударний темп»).

Якщо на початку запровадження карантину в країні експортні ціни на українську пшеницю на умовах FOB перебували в межах $200/т, то вже до кінця березня підвищилися до $220/т. На тлі паралельного зростання курсу долара в країні це призвело до ще швидшого підвищення гривневих цін на внутрішньому ринку. На тлі очікуваного зниження не лише реальних, а й номінальних заробітних плат в Україні, що вже прогнозується навіть на рівні уряду цього року, подальше зростання цін на продовольче зерно видається вкрай небезпечним.

Читайте також: Лакмусовий папірець

Президент Зеленський нещодавно заявив, що нестачі продтоварів не буде й тому поки що потреби в додаткових обмеженнях експорту немає. Але його запевнення на тлі попередніх провалів влади навряд чи викликають бодай якусь довіру.

З реальних же кроків влади щодо реагування на виклик можна вважати хіба що підписаний 30 березня Мінекономіки меморандум з учасниками ринку про встановлення граничного обсягу пшениці, який може бути експортованим у 2019/2020 маркетинговому році (тобто до 30 червня 2020-го) на рівні 20,2 млн т. Однак цього кроку може виявитися не достатньо в разі як несприятливого розвитку ситуації на світовому ринку, так і ймовірного неврожаю цього року.

Свіжі прогнози Продовольчої та сільськогосподарської організації ООН (ФАО) виходять зі зниження урожаю пшениці в ЄС, Україні та США, що відбудеться переважно через зменшення посівних площ. У Євросоюзі прогнозують зменшення збору на 11,3 млн т. Наприклад, у Франції — регіонального лідера з виробництва та експорту пшениці — цьогорічні посівні площі під неї на 7,5% менші, аніж торік є найменшими за останніх 17 років.

У США ФАО прогнозує 2020 року урожай пшениці також на 2,3 млн т менший, аніж торік, в Аргентині — на 0,5 млн т, у неподалік від нас розташованому Ірані — на 1,5 млн т. В іншому великому споживачі пшениці із Чорноморського регіону та Європи — Єгипті — на тлі зростання населення й споживання урожай очікується на рівні минулого року. Водночас незначне прогнозоване зростання врожаю в таких великих виробниках, як Індія, Китай чи Туреччина, буде поглинуте здебільшого на внутрішньому ринку.

Серед великих експортерів пшениці очікується збільшення врожаю лише в Росії, Казахстані, Австралії та Канаді. Однак Росія і Казахстан, як уже зазначалося, ввели обмеження на експорт продовольчого зерна — наразі до нового врожаю, однак прогнозувати їхні дії в подальшому складно. А це обмежує пропозицію саме в тому регіоні, де перебуває Україна. Адже і з РФ, і з Казахстану пшениця вивозиться головним чином через чорноморські порти.

Читайте також: Коронавірус підштовхує світ до рецесії

Водночас прогнози ФАО, зроблені в березні, не можуть ураховувати повною мірою потенційних наслідків форс-мажору, викликаного протидією поширенню COVID-19 у ключових країнах-виробниках. Бодай тому, що прогнозувати його наслідки наразі сповна неможливо.

Логістичні ускладнення з рухом сезонної робочої сили та постачанням агрохімії можуть вплинути на раніше не прогнозоване зменшення виробництва і постачання споживачам низки видів продовольства.

Тож реальна пропозиція продовольства у світі може виявитися суттєво нижчою від прогнозів, тоді як попит на нього, навпаки, — більшим. Особливо, коли йдеться про дешевшу частину харчів — злаків та продуктів їхньої переробки. Адже в умовах зменшення платоспроможності споживачів і підвищення вартості саме дешевші з них матимуть непропорційно більший попит. Тоді як від дорожчих — м’ясомолочних продуктів, цукру, фруктів та овочів — можуть відмовлятися активніше.

На підтвердження цього свідчать і останні дані ФАО, які зафіксували після запровадження обмежень у зв’язку з COVID-19 падіння індексу цін: на цукор — на 19,1%, рослинну олію — на 12%, а от на зернові було зафіксоване лише помірне просідання на 1,9%, переважно через фуражне зерно, яке використовується для годівлі худоби.

У цих умовах обмеження, що їх установлюватимуть експортери для збільшення доступності продовольства на внутрішніх ринках, можуть викликати збільшення цін та посилення нестабільності на ринку.

Можливий дефіцит продовольчого зерна в Україні може видаватися дивиною, адже наша країна належить до десятки найбільших світових виробників пшениці. До того ж серед тих, які мають можливість експортувати її значні обсяги, посідає останнім часом п’яте — шосте місце: після РФ, США, Франції, Канади та Австралії. А 2019 рік приніс як рекордний урожай зерна загалом (понад 75 млн т), так і значно більший, аніж попередніми роками, — продовольчої пшениці.

Однак, по-перше, більшу частину вирощуваного зерна в країні становлять фуражні кукурудза та ячмінь, які йдуть на годівлю худобі, тоді як на пшеницю припадає не більше ніж 35–40% його збору. По-друге, близько половини пшениці — теж фуражна. Нарешті, цьогорічна аномально тепла та безсніжна зима внесла свої корективи: для розвитку посівів озимої пшениці, яку й восени у більшості регіонів доводилося сіяти в дуже суху землю, через відсутність снігу та інших опадів узимку так і не було достатньої кількості вологи. У результаті в основному пшеничному поясі країни на початок зими під озимими культурами спостерігалося найгірше за останні 10 років зволоження ґрунту. Крім того, плюсова температура зими створила умови для підвищеного пошкодження озимої пшениці шкідниками та хворобами.

Читайте також: На півдорозі до Європи

А особливість українського зерновиробництва полягає в тому, що, на відміну від кукурудзи, основні збори якої забезпечують більш вологі центральні регіони, від 60% і більше всього урожаю пшениці традиційно вирощується саме в степових, найпосушливіших областях. А їхня частка у виробництві пшениці продовольчих класів, яка, власне, і використовується для виробництва борошна, ще вища.

Ще 10 березня в Мінекономіки спрогнозували, що валовий збір пшениці порівняно з 2019-м зменшився на 20% — майже на 6 млн т. А у Всеукраїнській аграрній раді нещодавно заявляли, що обсяги врожаю окремих культур цьогоріч можуть знизитися на 30% через критично низький рівень вологи в ґрунті.

Слід також узяти до уваги, що спроба повністю припинити експорт продовольчої пшениці з України в разі її неврожаю влітку та зростання внутрішніх цін здатні викликати міжнародний тиск. До нього, як відомо, нинішня українська влада досить вразлива. Особливо ж на тлі потреби у фінансуванні з боку міжнародних фінансових інституцій.

Одним з перших сигналів можна вважати розміщену 2 квітня — фактично відразу після підписання 30 березня згаданого меморандуму про лімітування обсягів експорту продовольчої пшениці з України — на «Економічній правді» колонку генерального директора ФАО Цюй Дуньюя. Там він висловлює застереження, що «продовольча криза, викликана вжиттям необдуманих заходів, може стати гуманітарною катастрофою», і наполягає, що «через нестачу продуктів харчування для мільйонів людей навіть у заможних країнах світ зобов’язаний негайно вжити заходів та звести до мінімуму перебої в ланцюгах поставок продовольства».

Тому вже зараз потрібно уважно обрахувати баланс продовольчого зерна на випадок найгіршого можливого врожаю продовольчої пшениці та оцінити, чи доцільно вивозити продовольчу пшеницю зараз, якщо через дефіцит на світовому ринку в другій половині поточного року й особливо на початку наступного ціни можуть бути значно вищі.

Читайте також: Енергетична політика: дурість чи злочин

Загалом на кінець березня з України було експортовано майже 18 млн т пшениці, зокрема 11 млн т — продовольчої (1–3 класу). Наразі підтверджені запаси в країні оцінюються в понад 4 млн т. І спікери зерноекспортерів в унісон запевняють, що цього цілком достатньо навіть за умови продовження експорту з огляду на те, що до надходження зерна нового урожаю залишається три — чотири місяці, а річна потреба внутрішнього ринку в продовольчій пшениці в Україні оцінюється в 4,5–5 млн т.

З офіційних даних митниці випливає, що український експорт пшениці з початку квітня — після підписання меморандуму — сповільнився більш ніж утричі через запроваджені обмеження. В Мінекономрозвитку на цій підставі вже поспішили заспокоїти, що середньодобове відвантаження пшениці за кордон становить 14 тис. т, тоді як у березні сягало 44 тис. т. Однак таке різке сповільнення відразу після підписання меморандуму більше ставить запитань, ніж дає відповідей. Чи не йдеться про тінізацію експорту через побоювання обмежень у разі збереження його офіційних обсягів на рівні березня?

Важливо також брати до уваги, що від співвідношення запасів, пропозиції та попиту залежить як ціна, так і спокуса вдатися до спекуляції в міру вичерпання резервів. Адже в останньому випадку навіть достатні впритул наявні обсяги можуть притримуватися, щоб одержати більші прибутки від реалізації. Виявити й тим паче примусити до реалізації власників таких запасів в українських реаліях не так просто.

Тому значно простіше вжити завчасних заходів для збереження помірного профіциту продовольчого зерна на внутрішньому ринку навіть у разі різкого зменшення його цьогорічного урожаю та водночас збільшити підтверджені запаси в державних сховищах щонайменше до піврічної потреби країни.