У розвитку будь-якої країни торговельно-економічні зв’язки можуть стати й потужним локомотивом зростання та модернізації, й причиною занепаду. Саме через активну зовнішню торгівлю свого часу стрімко розвивались і збагачувалися найзаможніші країни Європи, а потім інших частин світу. Але так само через невигідні її умови інші відставали й деградували. І за останні століття принципово нічого не змінилося: місце певної країни в міжнародному поділі праці й далі визначає позицію у світі та рівень заможності її громадян. А зовнішньоторговельна політика зазвичай належить до ключових маркерів різних політичних сил. Натомість ті країни, які не приділяли цій проблемі належної уваги, втрачали власну суб’єктність та економічну перспективу, поволі перетворюючись на донорів (сировини, енергії, робочих рук, менш рентабельних простих товарів) для розвитку інших.

І Україна впродовж останніх десятиліть послідовно витіснялась саме в цю останню групу. Замість заохочення й захисту власного виробництва у високоприбуткових і високодинамічних секторах наша держава впродовж десятиліть залишалася пасивною у відстоюванні національних економічних інтересів. Споглядала, як український ринок дедалі більше наповнювали товари, вироблені в інших країнах. Водночас в обмін на відкритий внутрішній ринок не отримувала співмірних можливостей для збуту власних товарів із високою доданою вартістю.

Ринок для інших

Динаміка зовнішньої торгівлі за окремими галузями за останні 20 років виразно демонструє, що масштабний наплив імпорту пригнічував внутрішнє виробництво. Або знищував уже наявні, або принаймні виключав будь-які можливості створювати нові виробництва потрібних українцям товарів. Якщо ще у 2005 році завезені з інших країн непродовольчі товари становили 42,4% усіх проданих в Україні, то у 2020-му їх частка вже перевищила 67%. Торік на імпортні товари українці витратили майже 1,5 трлн грн, і левову частку серед них становили готові промислові товари. Лише фіксовані митницею обсяги (адже справжню вартість часто занижують) увезення продукції легкої промисловості від 2000-го до 2020 року зросли в понад 4,5 раза — із $0,59 млрд до $2,73 млрд а її виробництво в Україні збільшилося за цей час лише з $0,57 млрд у 2001-му до $0,88 млрд у 2020 році. Та й ту виробляють переважно за давальницькими схемами для європейських компаній. Ще гірша ситуація з різноманітною хімічною продукцією, де імпорт із $0,9 млрд у 2000 році зріс до $7,3 млрд у 2020-му. Водночас уся продукція українського хімпрому у 2020 році була більш як удвічі меншою ($3,4 млрд), а її експорт із 2000-го зріс лише з $1,5 млрд до $1,9 млрд. Не кращі тенденції з металопродукцією. Імпорт до України готових виробів із чорних металів торік майже зрівнявся за обсягом з їх експортом ($874 млн і $879 млн відповідно), хоча ще 20 років тому (у 2000-му) більш як уп’ятеро йому поступався ($125,3 млн і $653 млн).

Читайте також: Про український капіталізм

Водночас з України для оплати імпорту готових промислових товарів із кожним роком постачали за кордон дедалі більше сировини й робочих рук. Донедавна ми були експортерами промислової продукції з невисокою доданою вартістю, як-от металевих напівфабрикатів, сирої олії чи електропроводки. Але поглиблення тренду, що окреслився останнім часом, загрожує перетворити Україну вже на експортера насамперед зерна, руди, насіння олійних і лісоматеріалів з мінімальним рівнем обробки. Наприклад, за умов зростання продажів за кордон зерна й олії за підсумками 2020 року експорт українських молокопродуктів зменшився на 23%, яловичини — на 28,9%, цукру — на 30%, борошна — на 36,6%, продукції плодоовочевої промисловості — на 18,8%. Наш гірничо-металургійний комплекс дедалі більше еволюціонує з виробника металопродукції до постачальника сировини для металургії інших держав. Тільки за підсумками 2020 року на тлі значного зростання експорту залізорудної сировини на 24,7%, продаж готового прокату чорних металів із країни знизився на 20,7%, трубної продукції — на 23,6%. Водночас за останніх 20 років виторг від експорту металевих руд зріс майже в 10 разів — із $465 млн до $4,4 млрд.

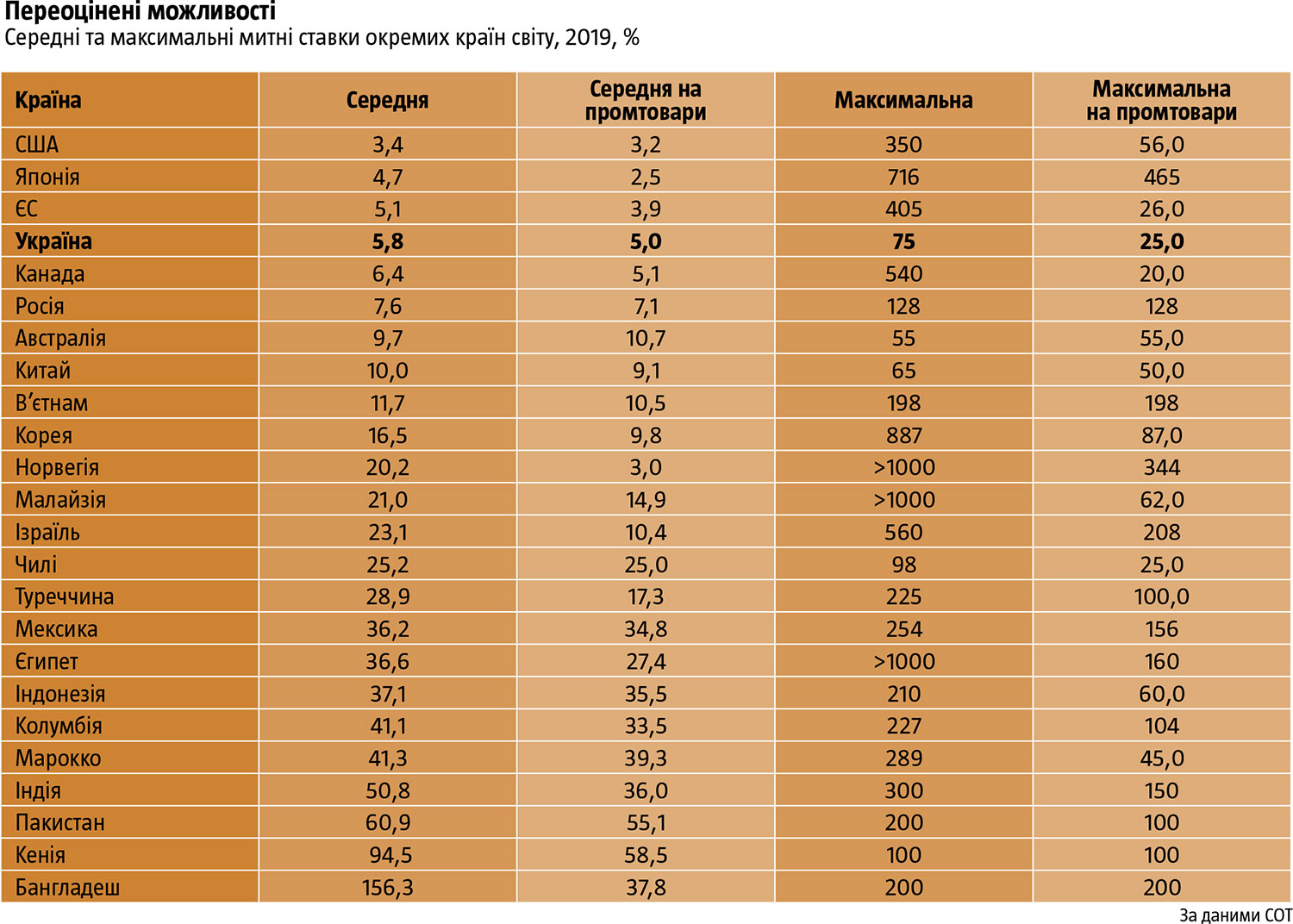

Вразливість української економіки різко зросла після вступу до Світової організації торгівлі у 2008 році. Ще до вступу до організації в Україні було сильно знижено ставки мит на найрізноманітніші товари. Однак під час вступу до СОТ вони лягли в основу наших зобов’язань щодо так званих зв’язаних ставок — погодженого при вступі розміру мит, які країни — члени організації надалі не можуть перевищувати. У результаті, як свідчить порівняння з іншими країнами світу, в Україні «зв’язані ставки» було зафіксовано на рівнях, порівнянних із найбільш розвиненими та заможними країнами світу (ЄС, США, Японія, Канада), виробники яких мали незрівнянно більші конкурентні переваги, ніж українські. Водночас вони виявилися в рази нижчими порівняно з країнами, що розвиваються, зокрема й азійськими, які сьогодні буквально завалюють український ринок своєю готовою промисловою продукцією (див. «Переоцінені можливості»). Так у двосторонній торгівлі ми від початку виявилися в нерівних умовах.

Відтак попри стереотипи найбільшої шкоди після вступу до СОТ закономірно завдавала торгівля саме з країнами Східної Азії. Вона виявилася найдиспропорційнішою за товарною структурою та фактично перетворює Україну на сировинну колонію. Сукупний дефіцит торгівлі України лише з Китаєм за 2009—2020 роки перевищив $42,7 млрд. Аналогічна ситуація, хоч і в дещо менших масштабах, склалася і з іншими країнами Азійсько-Тихоокеанського регіону (Південною Кореєю, Тайванем, В’єтнамом, Філіппінами, Таїландом). І хоч останнім часом обсяги українського експорту туди зростали швидше, а дефіцит торгівлі зменшувався, проте це відбувається коштом вивозу більших обсягів сировини та зниження частки готової промислової продукції.

Читайте також: Розширені повноваження

Натомість структура нашої торгівлі з ЄС і насамперед її динаміка значно сприятливіші для розвитку економіки України та її перспектив у майбутньому. Частка в експорті туди продукції української обробної промисловості значно більша за частку сировинних товарів, і вона стрімко зростає. Водночас обсяг постачання сировинних товарів у наших поставках до ЄС навпаки зменшується, зокрема й завдяки квотам, які обмежують переважно таку продукцію. З $2,16 млрд у 2013-му до $3,03 млрд у 2020 році зросли обсяги поставок української машинобудівної продукції, а її частка в усьому нашому експорті до ЄС із 10,6% до 16,2%. Врешті, саме для європейських індустріальних компаній Україна може бути значно цікавішою як виробничий майданчик, аніж для китайських гігантів, які зазвичай шукають лише ринків збуту й сировини.

Водночас середня ставка мита на товари, які було імпортовано у 2020 році з країн Східної та Південно-Східної Азії, становила менш як 3,7%. З таким рівнем митного захисту доступність українського ринку для азійських виробників мало чим відрізняється від його доступності для країн, з якими ми маємо угоди про вільну торгівлю (зокрема й з ЄС). У результаті в той час, коли абсолютна більшість азійських країн й досі здійснює політику обмеження доступу готових товарів на свої внутрішні ринки, в Україні відсутні умови для розвитку нових виробництв замість старих галузей, що занепадають. Адже виробництво в Азії вже налагоджено й воно має очевидні переваги через «ефект масштабу» та різні форми стимулювання експорту.

Відтак, ситуацію, у якій сьогодні перебуває Україна, можна окреслити як пригнічення економічного потенціалу, що виходить зі Сходу (Азії), та невикористані можливості нарощування експорту на Заході (насамперед у Європі). Окрім загальних для всієї країни негативних наслідків, продовження означеного вище тренду загрожує економічним розламом України по лінії Північ-Південь. Саме в групі південних та прилеглих до них окремих регіонів Центральної України експорт сировини зростає переважно на ринки азійських країн. Водночас на північному заході формується група областей, зорієнтованих переважно на європейський ринок, що мають значно вищу частку в експорті промпродукції та ліпшу динаміку у спрямованій на експорт обробній промисловості. До того ж ідеться про виразні різноспрямовані тренди в перехідних наразі регіонах. Наприклад, на Хмельниччині частка експорту до ЄС зросла від 35,4% у 2014 році до 49,3% у 2020-му, на Вінниччині — від 31,9% до 39,6%, Київщині — від 27,6% до 38,9%, Черкащині — від 32,5% ще у 2018-му до 37,5% у 2020 році, Чернігівщині — від 31,9% до 36,9%. Водночас на Полтавщині лише впродовж останніх двох років зменшилася від 51,4% у 2018-му до 35,1% у 2020 році, на Дніпропетровщині — від 35,6% до 26,7%, Миколаївщині — від 22,2% до 16,2%. А частка Китаю та інших країн Азії навпаки стрімко зростала.

Відстоювати власний інтерес

Саме з вирішення окреслених проблем для української економіки та єдності країни мала б виходити державна політика щодо зовнішньої торгівлі. Підхід до торговельної співпраці з різними партнерами потрібно докорінно змінювати й пильнувати передусім власний інтерес. Немає нічого поганого в тому, щоб бути великим експортером зерна, олії чи залізорудної сировини, якщо ми вже маємо відповідний потенціал. Але хибно погоджуватися на роль споживача імпортної готової продукції в обмін лише на право вивозити таку необхідну іншим державам сировину. Адже щоб вирватися з бідності й стагнації, в яких Україна перебуває впродовж останніх десятиліть, потрібні тривалі та значно вищі від середньосвітових показники щорічного економічного зростання. І ні агросектор, ані добувна промисловість з об’єктивних причин просто не в змозі їх забезпечити. Лише динамічне зростання виробництва найрізноманітніших готових промислових товарів для внутрішнього споживання, а також нарощування їх експорту здатні забезпечити такий результат.

Читайте також: Двері в нову реальність

Таку політику здійснювали свого часу й ті постколоніальні держави, які сьогодні формують світовий порядок денний. Зокрема впродовж перших півтора століття своєї історії Сполучені Штати продемонстрували, як країна, багата на природні ресурси й земельні площі для виробництва сільськогосподарської сировини, уміло ними користувалася. Вони обмежували не вивезення сировинної продукції, а зароблених у такий спосіб грошей. Створювали умови, щоб у захищеній від демпінгу зовнішніх конкурентів країні гроші йшли на вирощування власних «дитячих галузей» із виробництва найрізноманітнішої готової продукції. Галузей, які за певний час перетворювалися на велетнів уже світового масштабу, здатних до змагання й навіть перемог над тими, від кого їх ще кілька десятиліть тому захищав американський уряд. Статистичні дані про економічні зміни в США однозначно свідчать, що саме захисні митні тарифи відігравали ключову роль у розвитку американської промисловості. І завдяки остаточній перемозі протекціоністського підходу в результаті Громадянської війни 1861—1865 років нинішній світовий лідер пішов шляхом успіху, а не занепаду й постачання сировини економічно розвиненішим тоді країнам.

Тож замість спостерігати за інерційним сценарієм перетворення України на своєрідну ресурсну комору переважно азійських держав, нинішня роль держави має полягати в зміні такої тенденції. У центрі державної політики щодо торгівлі з іншими країнами має бути розвиток власного виробництва та внутрішнього ринку. Важливим є узалежнення можливості виробників з інших, насамперед азійських держав продавати в Україні товари з високою доданою вартістю, від доступу готової української продукції на ринках відповідних країн. Сподіватися далі, що ситуація виправиться за допомогою «невидимої руки ринку», марно. Розрив між заможнішими й біднішими країнами поглиблюється та забезпечує конкурентні переваги не тим, хто зробив ставку на відкритість і сподівання на «невидиму руку ринку», а тим, хто здійснював цілеспрямовану політику захисту й розвитку національної економіки. На користь України в нинішній ситуації гратиме те, що переважно сировинна структура нинішнього нашого експорту зорієнтована насамперед на країни, які є її великими чистими імпортерами й самі її гостро потребують.