Увага, що останнім часом привертається до можливого припинення транзиту російського газу територією України після завершення будівництва обхідних російських газогонів «Турецький потік» та «Північний потік-2», традиційно фокусується довкола двох викликів. По-перше, це загрози енергетичній безпеці України та здатності забезпечити внутрішні потреби в блакитному паливі в умовах дефіциту фізичних обсягів енергоносія на наших західних кордонах. По-друге, фінансові втрати, адже від плати за транзит російського палива до ЄС Україна впродовж кожного з останніх років мала близько $2,5 млрд.

Тиждень уже не раз аналізував наслідки та наголошував на шляхах мінімізації загроз від припинення транзиту російського газу в контексті енергетичної безпеки країни (№№ 28/2014, 9/2015, 6/2016, 1/2017, 23/2017, 17/2018, 27/2018, 23/2019). Ці нескладні заходи за наявності політичної волі та послідовності в досягнені мети цілком могли бути здійснені вже до 2020-2021 року. Інша річ, що ані попередня, ані нинішня влада так і не взялися за повномасштабну підготовку до припинення транзиту російського газу територією України. Тож повноцінне забезпечення країни паливом залишається під питанням та узалежнюється головним чином від доброї волі європейської сторони наполягати чи ні на збереженні певних обсягів прокачування газу українською ГТС після запуску альтернативних газогонів.

Читайте також: Економіка: перевірка реальністю

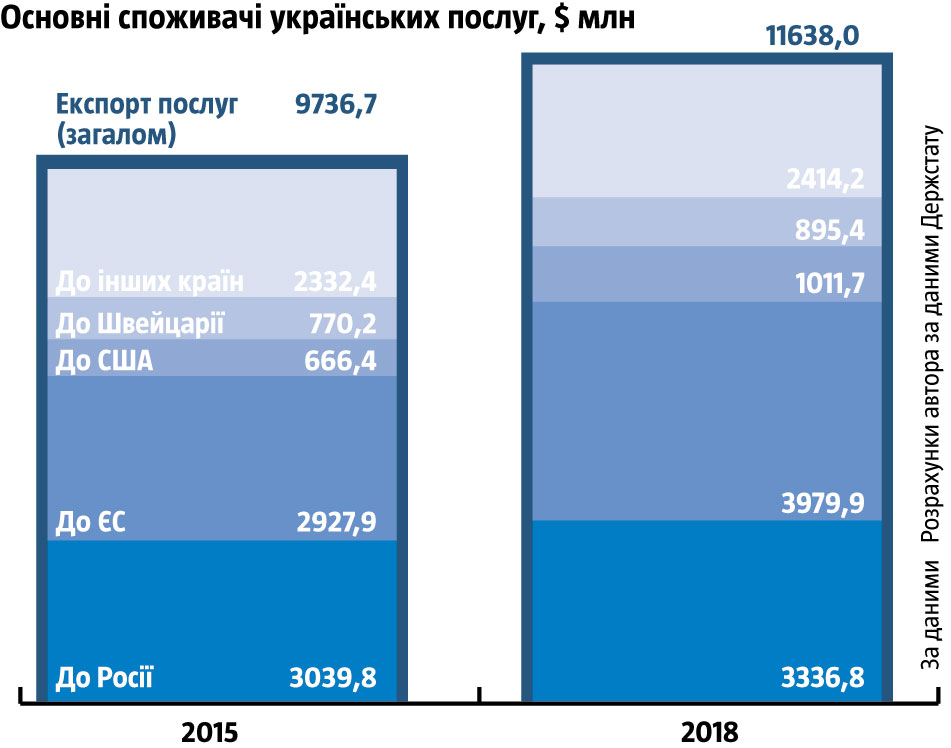

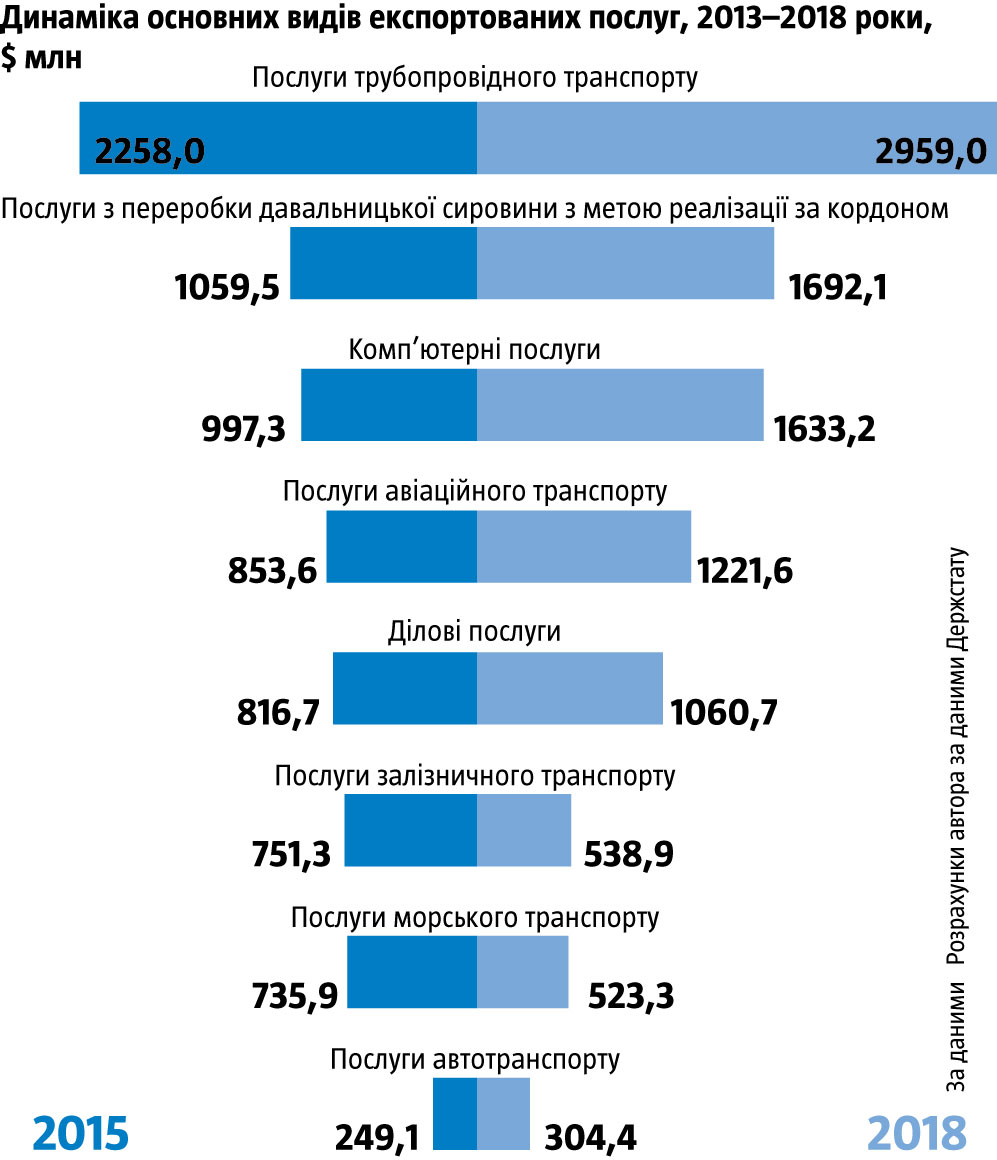

Цього разу ми вирішили зосередитися на наслідках припинення великого транзиту російського газу в контексті масштабу фінансових втрат. Адже в доходах України від експорту послуг транзит російського блакитного палива справді досі становить найбільшу порівняно з іншими статтю (див. «Динаміка основних видів експортованих послуг»). А російські лобісти в Україні цей аргумент висувають як ключовий для обґрунтування необхідності укладення домовленостей із Газпромом за будь-яку ціну, нехай і фактично капітулювавши на газовому фронті.

Ціна питання

Попри те що політики, експерти та навіть НБУ з Нафтогазом часто оперують цифрами 3% ВВП чи принаймні $3 млрд, реальні доходи від транзиту російського блакитного палива, на щастя, усе ж таки значно скромніші. Навіть усі доходи від експорту послуг трубопровідного транспорту коливалися від $3,33 млрд у 2013-му до $2,26 млрд у 2015-му та $2,96 млрд у 2018-му. Однак вони включають не лише надходження від транзиту російського газу, хоч ця складова й становить там левову частку. Трубопровідний транспорт заробляв, транспортуючи також аміак і нафту. Наприклад, звітність Нафтогазу за 2015 рік свідчить, що співвідношення виручки за транзит газу та нафти становило 40,3 млрд грн проти 3,2 млрд грн.

Фінансова звітність Нафтогазу дає уявлення і щодо щорічних доходів від транзиту саме газу, щоправда, лише в гривневому еквіваленті. Тож у часи, коли курс валюти досить суттєво змінювався протягом року, валютні надходження можна відтворити тільки приблизно. Наприклад, у 2013‑му від транзиту 86,1 млрд м3 російського блакитного палива Нафтогаз мав 22,73 млрд грн ($2,8 млрд за порівняно стабільним курсом того року), у 2015-му транзит 67,1 млрд м3 забезпечив 40,34 млрд грн (що за середньорічним курсом НБУ дає $1,9 млрд), у 2017-му за 93,5 млрд м3 було отримано 73,9 млрд грн (відповідно $2,8 млрд), у 2018-му за 86,8 млрд м3 надійшло 72,3 млрд грн (близько $2,7 млрд).

Як бачимо, за порівняно стабільних тарифів на транзит, визначених угодою 2009 року, відхилення доходів від транзиту в окремі роки було зумовлене головним чином зміною обсягів його прокачування. Тож наведені тут цифри в діапазоні $1,9–2,8 млрд є верхньою планкою під час визначення можливих втрат від припинення російського газового транзиту. Водночас потрібно брати до уваги, що абсолютний мінімум (станом на тепер) транзиту російського газу українською ГТС був зафіксований у 2014-му на рівні 62,2 млрд м3, а максимум за час дії угоди на транзит припадає на 2011-й — 104,2 млрд м3. Нагадаємо, що це був рік запуску першого «Північного потоку» по дну Балтійського моря, після чого обсяги транзиту російського газу українською ГТС значно зменшилися.

Читайте також: Нова економічна багатовекторність

Понад те, зростання обсягів транзиту у 2015–2018-му включало в себе й додаткові обсяги газу, які фактично не були транзитом, адже споживалися в Україні внаслідок купівлі їх уже в європейських постачальників. У 2015 році йшлося про 6,1 млрд м3 із 67,1 млрд м3 усього формально транзитованого газу, а у 2018-му про 10,6 млрд м3 із 86,8 млрд м3. Тож реальний транзит російського газу українською ГТС впродовж останніх кількох років становив не більше ніж 60–80 млрд м3.

Із наступного року незалежно від долі «Північного потоку-2» ми недорахуємося великих обсягів транзиту внаслідок того, що весь обсяг поставок із Росії до Туреччини піде через уже завершений «Турецький потік». Інакше кажучи, навіть за умов незапуску «Північного потоку-2» максимальний реальний транзит російського блакитного палива через Україну не перевищуватиме найближчим часом 60–70 млрд м3, а доходи від нього не дотягуватимуть навіть до $2,5 млрд.

Окрім того, транспортування блакитного палива призводить до значних витрат технологічного газу, який також доводиться купувати за кордоном. Ці витрати, як свідчать звіти Нафтогазу, прямо пов’язані з обсягами транзиту. Якщо порівняти роки з транзитом близько 60 млрд м3 та близько 90 млрд м3, то побачимо, що споживання технологічного газу зростало більш як на 1 млрд м3: у 2013-му 4,3 млрд м3, у 2015‑му 3,3 млрд м3, а 2018-го вже знову 4,7 млрд м3. І це при відхиленні обсягів транзиту в межах 20–25 млрд м3. Таким чином, щорічну потребу в технологічному газі для забезпечення транзиту за нинішніх його цін можна оцінити в суму близько $0,5 млрд. А це ще більше знижує потенційні втрати від припинення транзиту російського газу — до $1,5–2 млрд на рік.

Лише атавізм

Однак найважливіше, що долю доходів України від транзиту російського газу не можна розглядати у відриві від загальної тенденції до зменшення залежності країни від ролі так званого мосту між Росією та ЄС. Адже втрата доходів від старих транспортних послуг, які були невід’ємною частиною економіки України як частини «єдиного народногосподарського комплексу» колишнього СРСР, є необхідною умовою економічної та політичної емансипації від колишньої метрополії. Так само, як втрата кооперації в старих промислових галузях, зав’язаних на підприємствах Росії та інших радянських республік. Адже то була цілеспрямовано вибудувана система, яка мала пов’язати в єдиний і неподільний економічний, транспортний, енергетичний, а отже, політичний та цивілізаційний проект усі території строкатої спочатку Російської, а потім і радянської імперії. І про жодну незалежність від колишньої метрополії годі й думати, якщо не розірвати ці численні ланцюжки. Більшість із них уже розірвані: і обсяги двосторонньої торгівлі, і рівень залежності наших виробників товарів від російського ринку різко впали до вже давно не критичних позначок. Окремі галузі, які й надалі на 40–50% і більше залежать від російського ринку збуту, доживають своє і поступово відходять у минуле. Каталізували ці процеси спочатку політика шантажу України щодо вступу до Митного/Євразійського союзу, а потім і пряма агресія проти неї у відповідь на повну відмову від такої перспективи внаслідок укладання Угоди про асоціацію та зону вільної торгівлі з ЄС.

Те саме стосується й сектору торгівлі послугами, який не може бути винятком. Упродовж останніх п’яти років експорт до РФ фактично всіх послуг, окрім транзиту газу, або зменшився в рази (чи й десятки разів), або зовсім припинився. На $444 млн упали доходи від надання Росії послуг залізничного транспорту (із $572 млн до $128 млн у 2018-му) та на $74,3 млн автомобільного (із $95,2 млн у 2013-му до $20,9 млн у 2018‑му). Повністю припинився експорт до РФ послуг українського авіаційного (у 2013 році — $119,2 млн) та морського (у 2013-му — $32 млн) транспорту. На $206 млн (з $210,9 млн у 2013 році до $4,9 млн у 2018-му) зменшився продаж туди послуг, пов’язаних із подорожами, у рази телекомунікаційних (із $157,3 млн до $44,1 млн) та ділових (з $452,8 млн у 2013-му до $82,4 млн у 2018-му). Останні включають у себе, зокрема, послуги з досліджень та розробок (R&D), професійні та консалтингові, а також наукові й технічні. Власне, саме технічні в часи, що передували російській агресії, становили левову частку всього експорту до РФ українських ділових послуг. Навіть обсяг комп’ютерних послуг (які більше відомі в народі як IT) упав майже у 2,5 раза (із $51,1 млн до $21,6 млн). І це на тлі того, що їхній загальний експорт з України останніми роками переживає бурхливе зростання.

Читайте також: Володимир Лавренчук: «Досягнута макроекономічна стабільність — хороший фундамент для зростання»

Якщо виключити трубопровідний транспорт, то експорт усіх решти послуг з України до Росії зменшився з $1,94 млрд у 2013 до $0,38 млрд у 2018-ому, або більш як у п’ять разів. А втрати щорічної виручки сягнули $1,56 млрд, що не надто відрізняється від потенційних втрат валюти через майже повне припинення транзиту російського блакитного палива. В умовах конфронтації з Росією заробляти на такій ролі неможливо, а вибудовувати свою економічну стратегію й поготів. Збережений до кінця 2019-го транзит блакитного палива досі був лише винятком із загального тренду, та аж ніяк не закономірністю. Цей виняток завдячував 10-тирічному контракту 2009 року та відсутністю альтернативи такій тимчасовій вимушеній співпраці двох країн. І припинення масштабного експорту до Росії послуг трубопровідного транспорту, великого транзиту російського газу українською ГТС також є важливим, хоч і болісним, моментом у дорослішанні України. Потенційні втрати доходів від транзиту газу важливо сприймати як невідворотну складову загального тренду на відмову від експорту до РФ транспортних послуг в інших секторах. Це складова виходу з орбіти економічного тяжіння Росії, без якої на незворотність процесів емансипації України від колишньої метрополії годі й сподіватися.

Нові альтернативи

Нова Україна має можливості для нарощування експорту послуг у «нових» сферах. І реалізовує їх упродовж останніх кількох років, згортаючи обсяги торгівлі послугами з Росією. Йдеться про сфери, які не прив’язані до російського ринку та не консервуватимуть за Україною роль «моста з Росії до ЄС». Конструкції, яка узалежнює її долю від відносин із Москвою, перешкоджає повноцінній деколонізації, економічній, політичній і культурній емансипації від колишньої метрополії.

Експорт послуг залізничного транспорту справді пережив із 2013 року дошкульний удар, від якого досі не може оговтатися. І навряд чи це відбудеться в майбутньому з огляду на географічні й технологічні причини. Наш залізничний транспорт надто тісно пов’язаний із пострадянським простором технічними особливостями. Обсяги його експорту у 2018-му ($0,54 млрд) були фактично втричі меншими, ніж 2013-го ($1,53 млрд), і навіть у півтора раза меншими, ніж у 2015-му (див. «Динаміка основних видів експортованих послуг»). Аналогічну траєкторію, як видно з інфографіки, повторив і морський транспорт. Тут втрати також сягнули половини обсягу 2013 року (тобто $0,5 млрд), і падіння триває і після 2015-го. Вочевидь, перспектива як української залізниці, так і морського транспорту передовсім в обслуговуванні нашої ж таки зовнішньої торгівлі товарами. Саме в цьому напрямі вони мають потужний потенціал зростання. Тоді як експорт послуг для цих секторів залишатиметься другорядним вектором діяльності.

Читайте також: Долар в нижній точці

Проте в інших сферах ситуація повністю відрізняється. Наприклад, сектор українського авіатранспорту за обсягами експорту послуг у 2019-му вже перевершив показники 2013 року й останнім часом динамічно розвивається. Якщо у 2015-му він заробив на продажі своїх послуг іноземцям $853,6 млн, то 2018 року — $1221,6 млн і далі зростає. Хоча й повільніше, однак так само відроджується експорт послуг автомобільного транспорту: із $250 млн у 2015-му він зріс уже до $300 млн у 2018-му. При цьому частка російського ринку нині менша 7%, що робить його некритичним для розвитку сектору. Після майже двократного обвалу з 2013 по 2015 рік останнім часом відбувається зростання також експорту різних ділових послуг (із $817 млн у 2015-му до $1,06 млрд у 2018-му). А визнаним лідером за динамікою зростання все ж таки є комп’ютерні (відомі як ІТ) послуги. Попри те що значна частина їх перебуває в тіні (учасники ринку їхній обсяг оцінюють у $3 млрд), навіть статистично зафіксований Держстатом обсяг $1,63 млрд у 2018-му є на $700 млн більшим, ніж у 2013-му, і на $636 млн більшим, ніж у 2015-му.

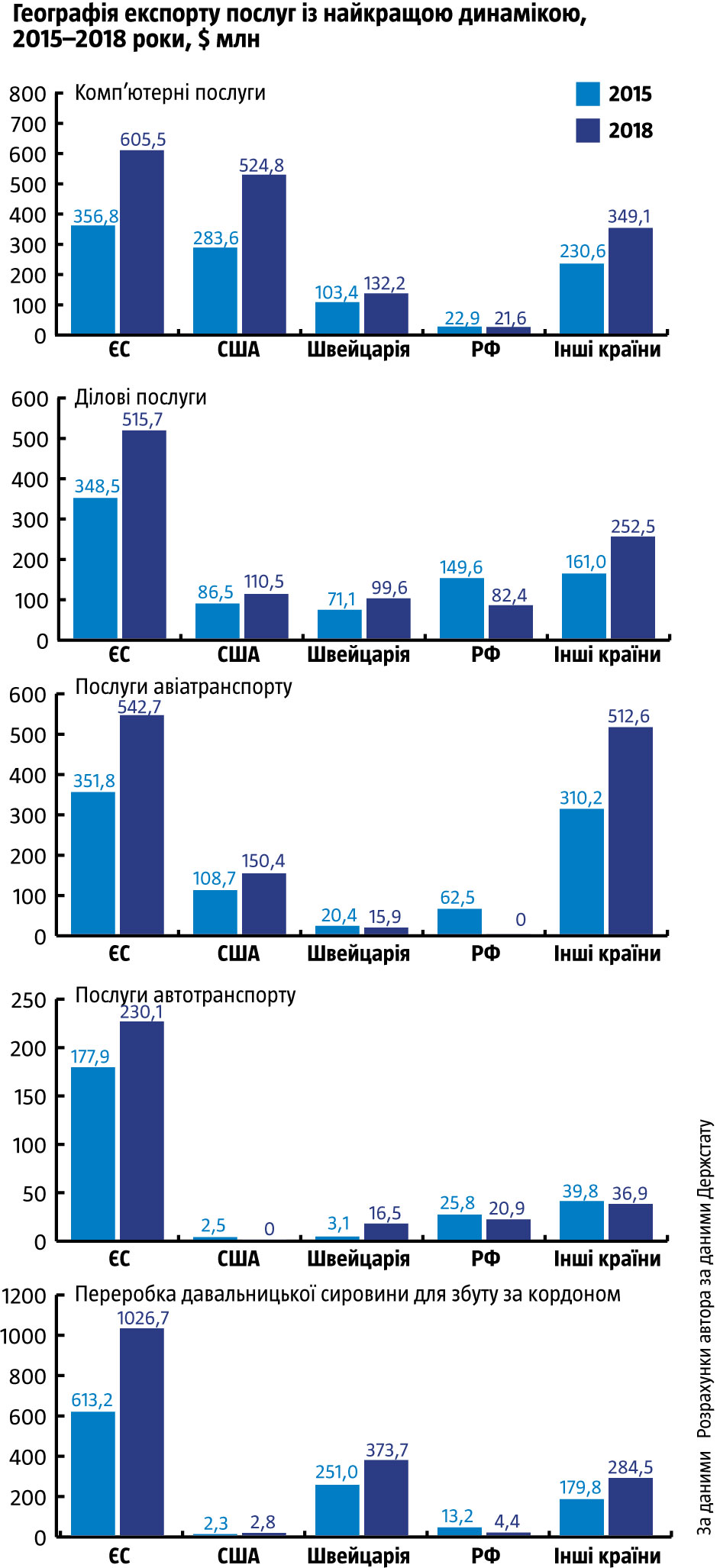

Загалом же експорт комп’ютерних, авіатранспортних, ділових та автотранспортних послуг лише з 2015-го по 2018-й забезпечив приріст експорту з України на $1,3 млрд, у кілька разів перекривши за цей час втрати від падіння експорту послуг залізничного й морського транспорту (разом на $0,42 млрд). Отже, в галузі експорту послуг можемо спостерігати процес заміщення новими локомотивами старих, які технологічно й географічно зав’язані на Росію та запрограмовані на постійне відтворення нашої економічної і політичної залежності від неї. Водночас географія найдинамічніших галузей в експорті послуг кардинально відрізняється (див. «Географія експорту послуг із найкращою динамікою»). Тут ми бачимо динамічне зростання поставок до ЄС, США, Швейцарії, інших країн. Натомість стагнацію або зменшення постачання відповідних послуг до Росії. У результаті США, які мають досить незначні обсяги взаємної торгівлі з нашою країною як за товарами, так і за «старими» транспортними послугами, в імпорті з України комп’ютерних послуг (у 2018 році $525 млн або майже третина усього їх офіційного експорту) є абсолютним лідером серед країн і майже зрівнялися з країнами ЄС разом узятими ($605,5 млн).

Український експорт комп’ютерних послуг до ЄС і США із 2015 року зріс на 80–90% і з початку 2019-го далі динамічно зростає. Із $350 млн до $540 млн протягом 2015–2018 років збільшився експорт до країн ЄС і авіатранспортних послуг з України. А різноманітних ділових — із $348 млн до $516 млн. Значне нарощення експорту як перших (зі $109 млн до $150 млн), так і других (з $86 до $110 млн) спостерігається за цей час і до США. Крім того, на 30% ($52 млн) із 2015 року зріс експорт послуг українського автомобільного транспорту для замовників із ЄС.