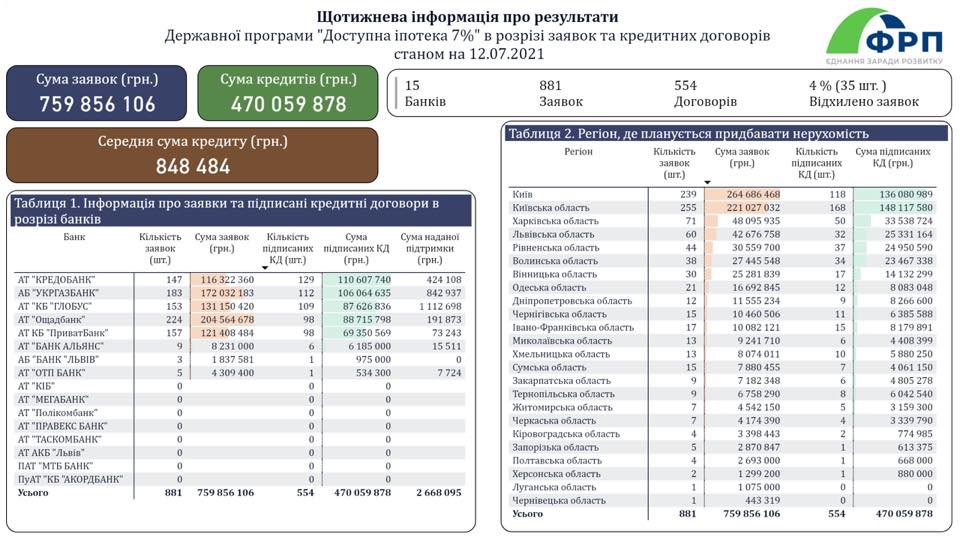

Загалом станом на 12 липня 2021 підписано 554 кредитних договорів на суму більш ніж 470 мільйонів гривень. З них 118 кредитів підписали у Києві, а 168 – у Київській області, тобто більше половини від загального числа всіх підписаних заявок, сума яких в столиці та області склала понад 136 мільйонів та 143 млн відповідно.

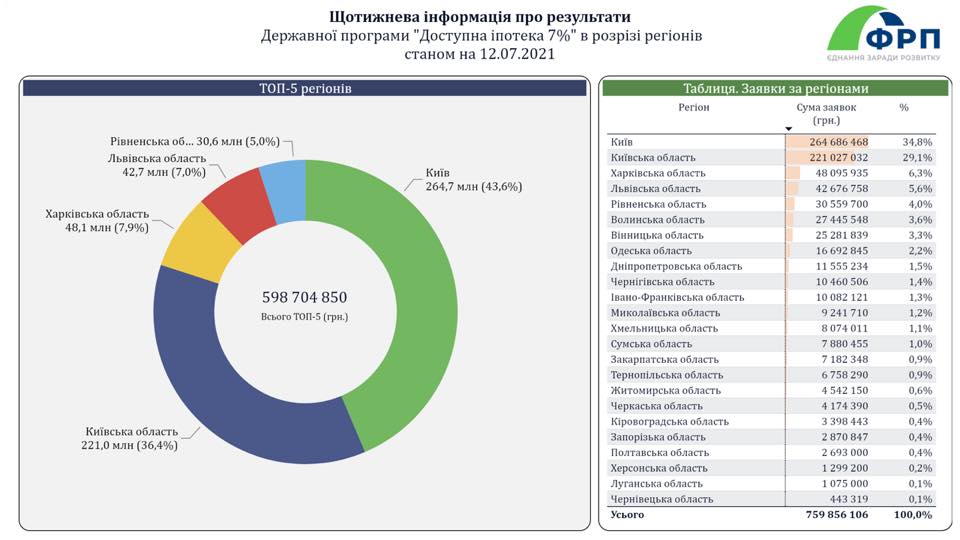

Кількість поданих заявок розподілилась так само нерівномірно, як і їх підписання. У топ 5 регіонів окрім Києва та області (239 та 255 заявок) також входять Харківська (71 заявка), Львівська (60 поданих заявок) та Рівненська області (44 заявки), які, незважаючи на місце в топі, істотно відриваються від столиці у кількості заявок.

Щодо підписаних заяв, найбільша кількість прийнятих у Харківській області – 50 заявок (вдвічі менше, ніж у Київській), у Рівненській підписати 37 заяв на кредит, а на Волинську область припадає 34 заявки. Сукупно 63,9% усіх підписаних кредитних договорів припадає на Київ та Київську область, у той же час більшість областей не набирає і одного відсотка.

В інших областях кількість поданих заявок коливається в межах 21-9, а підписаних від 17 до 2 заявок. У трьох областях підписали лише по одному кредиту, а у двох – взагалі жодного.

Поряд із провалом "Доступної іпотеки" за даними Держстату обсяги житлового будівництва за 5 місяців 2021 року були на 5% меншими, ніж за той же період у докризовому 2019 році. Хоч і частково зросли порівняно із показниками минулої весни, коли в країні діяв найбільш жорсткий перший локдаун.

Економічний оглядач Тижня Олександр Крамар називає програму популістською імітацією, адже цифри демонструють її недієвість у більшості регіонів, де видається по кілька позик (менше 10 кредитів досі видано в 13 регіонах), зокрема, що також “спотворює ринкові механізми на ринку нерухомості навіть там, де позики видаються більш активно”.

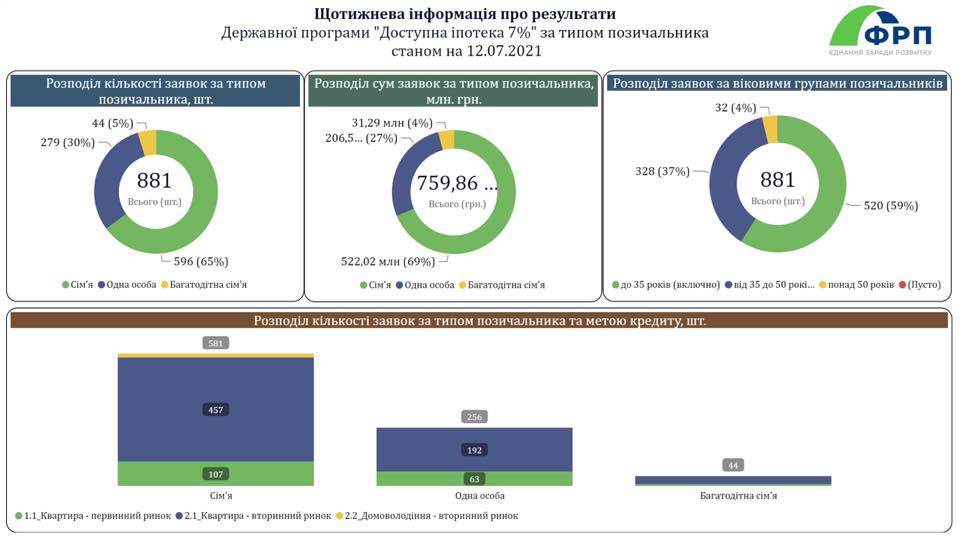

Експерт зазначає, що схожі ініціативи можна було спостерігати ще за часів президентства Віктора Януковича: “Однак як тоді, так і зараз маємо лише імітацію, яка допомагає обраним, як забудовникам, так і покупцям, але не впливає на вирішення проблеми із доступністю житла для сотень тисяч і мільйонів українських родин, які його потребують”. Згідно з даними щотижневого звіту, лише лише 5% заявок припадають на багатодітні сім’ї.

“Вирішення проблеми потребує не тільки пришвидшення економічного зростання та як наслідок збільшення доходів громадян, але й демонополізації ринку, подолання корупції та припинення використання житла як інструменту відмивання коштів. Тоді як програми подібні до "Доступної іпотеки" лише марнують бюджетні кошти на проекти, які завідомо не передбачають доступності для всіх. Понад те через умови кредитування фактично йдеться про субсидування аж ніяк не найменш заможних українців за рахунок дефіцитного бюджету”, – коментує Олександр Крамар.