Минулий рік подарував Україні кілька вагомих приємних сюрпризів. Рекордний урожай зернових, найбільший в історії приплив коштів нерезидентів в облігації внутрішньої державної позики (ОВДП), максимальний за багато років темп економічного зростання, що в II–III кварталах перевищив 4%. Середня зарплата, виражена у твердій валюті, сягнула історичного максимуму, що увінчало всі названі позитивні досягнення, а реальна зарплата — нових висот. Українцям стало жити краще.

Але чи не був торішній результат випадковістю? 2020-й відповість на це запитання й водночас статистично обґрунтує, чи правильним курсом рухається країна. Наразі українська економіка має непогані стартові позиції, що випливають зі здобутків 2019-го. Але й ризики чималі.

Іще раз про кризу

Говорити зараз про глобальну економічну кризу — справа невдячна, бо останні кілька років її мусолять навіть ті, хто далекий від економіки. До того ж МВФ прогнозує, що зростання світового ВВП має пришвидшитися з 3,0% у 2019-му до 3,4% у 2020-му. Тобто, на перший погляд, підстав для занепокоєння немає.

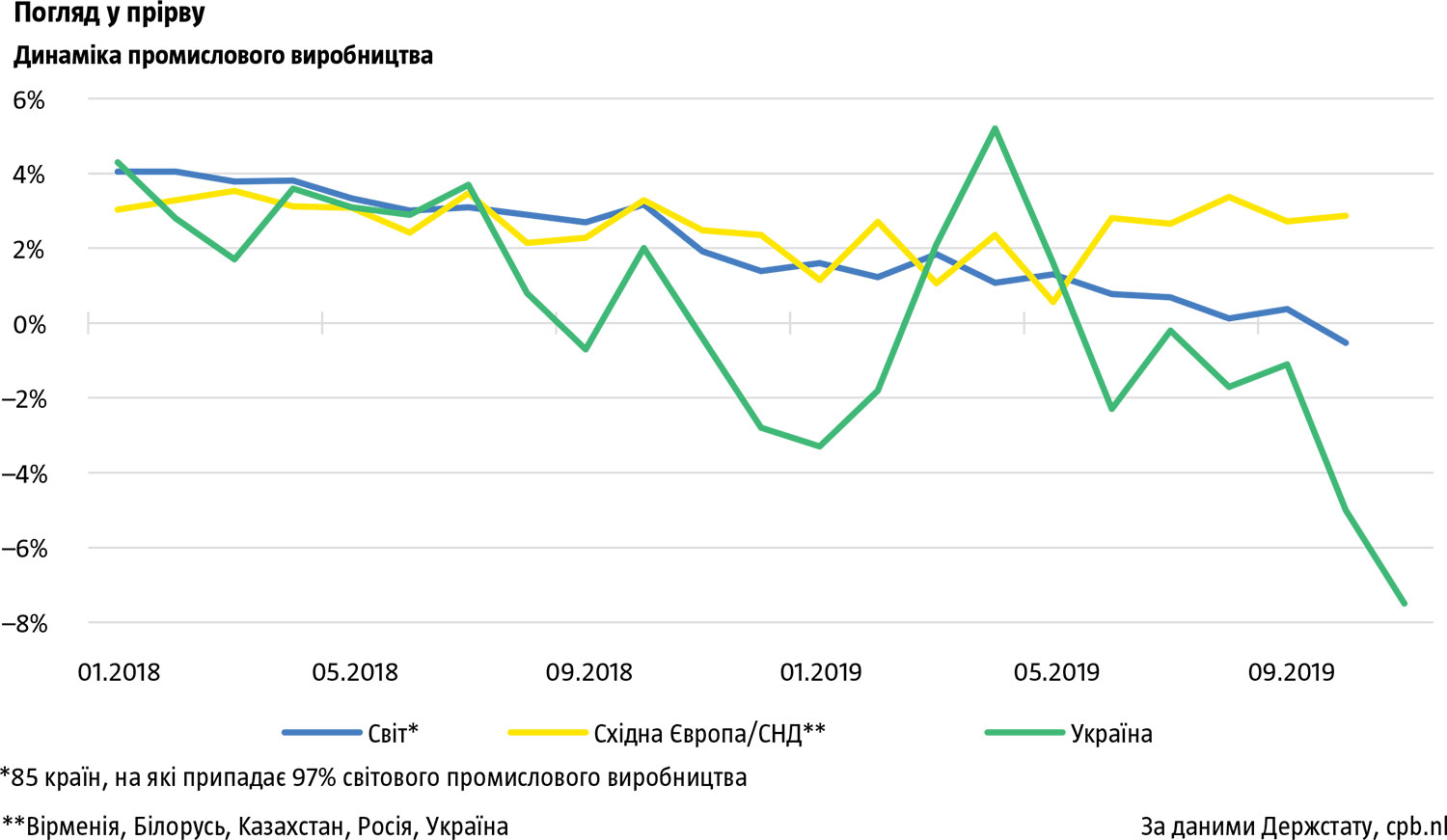

Та тенденції — річ уперта. І багато з них на сьогодні негативні. Тому питання про розгортання кризових процесів у світі не сходить із порядку денного. Передусім темпи приросту світової торгівлі невпинно зменшуються від початку 2018-го. З червня 2019-го вони від’ємні, а в жовтні становили –2,1%. Це найменше значення після кризи 2008–2009 років. Разом зі світовою торгівлею сповільнюється й промислове виробництво (див. «Погляд у прірву»). Тривалий час його динаміка була додатною, але в жовтні впала до нуля і нижче. Тенденція до зниження дуже чітка, зламу поки не видно. Цього не можна ігнорувати, бо промисловість становить четвертину світового ВВП. Тож якщо тренд збережеться, незабаром руйнівний ефект пошириться й на інші сектори.

Читайте також: Про український капіталізм

Як довго триватиме згадана тенденція? Усе залежить від факторів, які її визначають. Побутує думка, що основна причина — непевність, зумовлена торговельними війнами між США та Китаєм, Brexit та геополітичними перипетіями. Так, інвестиції не люблять непевності. Тому валове нагромадження основного капіталу (показник інвестицій у макроекономіці) стагнує в сімох економіках Великої двадцятки, а в Мексиці, Південній Кореї, Австралії, Аргентині й Туреччині знижується. Ще класик світової економіки Дж. М. Кейнс говорив про визначальний вплив обсягу інвестицій на ділову активність. Якщо вони падають у п’яти великих економіках і не збільшуються в сімох, то чи не стане це плацдармом для розгортання кризових явищ? Чи можна тоді спиратися на прогнозоване МВФ пришвидшення економічного зростання у світі?

Дехто вірить, що, тільки-но врегулюють Brexit і США підпишуть торговельну угоду з Китаєм, невизначеність зникне. Хотілося б, щоб це сталося якомога швидше. Але є й інша думка: нинішнє зростання протекціоністських та ізоляціоністських настроїв — реакція на зміну світового укладу, яку несе Четверта промислова революція. Поки не кристалізується каркас нової системи міжнародних відносин, такі явища виникатимуть знову й знову.

Разом із тим погляньмо на статистику автомобільних продажів. Торік показники первинних реєстрацій авто падали в половині країн Великої двадцятки. Виробництво зменшилося у двох найбільших країнах-автовиробниках — США та Китаї, а також у низці інших. Але ж базові потреби пересуватися та демонструвати свій рівень життя наявністю автомобіля не зникли. То звідки така динаміка? Вона є наслідком протекціонізму, падіння доходів населення чи появи гіроскутерів та Uber? У будь-якому разі динаміка продажу автомобілів має небагато спільного з настроями інвесторів. А автовиробництво поєднує роботу величезної кількості суміжних підприємств і галузей. Криза в цій індустрії швидко поширюється на всю економіку. Тож дуже висока ймовірність того, що спад світової торгівлі та промислового виробництва ще не сягнув свого піка.

Насторожує й інший факт. Названі негативні тенденції стали з’являтися на межі 2018-го і 2019-го. Федеральна резервна система (ФРС) США відреагувала торік наприкінці липня, розпочавши цикл зниження облікової ставки, що вже налічує три кроки. Чимало інших центробанків підхопило ініціативу. Але проблема в тому, що на річні темпи приросту багатьох економік це не вплинуло. Зростання ВВП США, Китаю, Індії та ще чотирьох країн Великої двадцятки надалі сповільнюється, водночас інфляція помітно пришвидшилася. На сьогодні м’яка монетарна політика погано стимулює реальний сектор, зате чудово живить фондовий ринок. У багатьох країнах, зокрема в США, індекси акцій установлюють нові рекорди. Але так не може тривати вічно. Що вищі ціни на активи, то більший серед інвесторів страх обвалу й то менший поштовх потрібен для початку краху. І коли цей момент настане, інвестиційні настрої погіршаться всерйоз і надовго. Відтак говорити про відновлення світової економіки ранувато. Радше навпаки. А це суттєвий ризик не тільки для України.

Слабка Україна

Найгірше в цьому те, що українська промисловість не готова до тривалого тестування дна. Вона слабка, недоінвестована, тому її динаміка хронічно гірша за світову й навіть регіональну (див. «Погляд у прірву»). Саме через це наприкінці 2019-го наша економіка нагадувала марафонця, який добре пробіг дистанцію, але від знесилення ледве дотягнув до фінішу. Протягом року успіхи інших галузей відсували на другий план стагнацію промислового виробництва, але ближче до кінця спад у промисловості загострився, а здобутки інших секторів зменшилися. У сумі почала формуватися похмура картина з небажано швидкою динамікою. А це суттєвий ризик уже для 2020-го.

Якщо тенденція сповільнення світової торгівлі та індустрії буде такою незламною, як бачиться на графіку, це стане великим випробуванням для вітчизняної промисловості. Хоч би яким сильним було наше сільське господарство, його частка у валовій доданій вартості економіки практично вдвічі менша, ніж у промисловості. Тому нейтралізувати помітний спад промислового виробництва воно не зможе. І навіть якщо в інших галузях все буде непогано, спричинені промисловістю втрати зайнятості, купівельної спроможності та бюджетних надходжень із часом можуть добряче надщербити сукупний попит і врешті-решт спровокувати спад усієї української економіки.

Читайте також: Криза наближається

Останні дві кризи показали, що коли починається спад в українській індустрії, то його темп дуже швидко й безперешкодно розвивається до двозначних величин, а іноді перевищує 20%. Чи можна уникнути такої динаміки цього разу? Важко відповісти однозначно. Але цьому ризику потрібно приділити належну увагу, бо багато залежить від того, наскільки адекватно його оцінить держава й наскільки підходящу економічну політику вона вибудує для його нейтралізації.

Рятівне коло мігрантів

Офіційна зарплата, яку отримують українські заробітчани за кордоном, зросла з $5,2 млрд у 2014 році до близько $12,8 млрд у 2019-му. Ще понад $2,4 млрд потрапляє до нас у формі приватних переказів, які, ймовірно, йдуть із доходів нелегальних працівників та українців, що змінили громадянство. Наслідків два. По-перше, експорт людей, робочої сили з України став вагомою складовою платіжного балансу, бо вже забезпечує валютні надходження, що дорівнюють майже четвертині доходів від експорту товарів та послуг. Динаміка показників вказує на те, що країні значно легше експортувати людей, аніж продукцію економіки. Це не просто сумно. Хоч би якими успішними були реформи, масштаб міграції — найточніша їх оцінка, яку дають прості громадяни. У людському вимірі ніякий розвиток неможливий без ресурсів. Тож жодна влада, яка має стратегічне державницьке бачення, не повинна допускати хронічну втрату людського ресурсу.

По-друге, тепер платіжний баланс і вся економіка України дуже залежать від економічної динаміки країн, у яких працюють наші громадяни. А це вагомий ризик. З одного боку, у нього тривалий термін дії. Він може не реалізуватися у 2020 році, бо за 11 місяців 2019-го офіційна зарплата українських заробітчан зросла на понад 12% порівняно з аналогічним періодом минулого року, тож підстав для занепокоєння ніби й немає. З другого — українці працюють переважно в країнах ЄС, економічна ситуація в яких вельми непевна. За прогнозами МВФ, зростання економіки єврозони має пришвидшитися з 1,2% у 2019-му до 1,4% у 2020-му, але це вкрай непереконливо з огляду на динаміку низки макроекономічних показників у відповідних країнах. В економіці Польщі почалося сповільнення, яке, вочевидь, триватиме й у 2020-му. Якщо у світі кризові тенденції наростатимуть, то країни ЄС, мабуть, будуть серед тих, кому дістанеться найбільше.

За останні 10 років якість трудової міграції з України докорінно змінилася. Раніше українці в Європі працювали переважно нелегально. Вони осідали в одній країні й намагалися там заробляти, живучи в постійному страху, що їх депортують. При перших виявах кризи вони одразу втрачали роботу й нерідко поверталися в Україну. Тепер наша трудова міграція цивілізована, а працівники мають трудові контракти. Вони стали вільнішими, не зациклюються на одній країні й готові поміняти, скажімо, Польщу на Німеччину, якщо отримають вищу зарплату. Поки зайнятість у Європі зростає, попит на них високий. Але, як і раніше, у випадку кризи їх масово позбавлятимуть робочих місць, бо, вибираючи між поляком та українцем, польський роботодавець, мабуть, звільнить нашого земляка.

Чи не вплине це на українських трудових мігрантів? Чи залишиться їхня підтримка економіки України такою сильною, як раніше? Однозначно сказати важко, але слід визнати, що сьогодні зростання економіки ЄС стало питанням економічної безпеки України. І це задовго до будь-яких натяків на членство нашої держави в Євросоюзі.

Зустрічні вітри капіталу

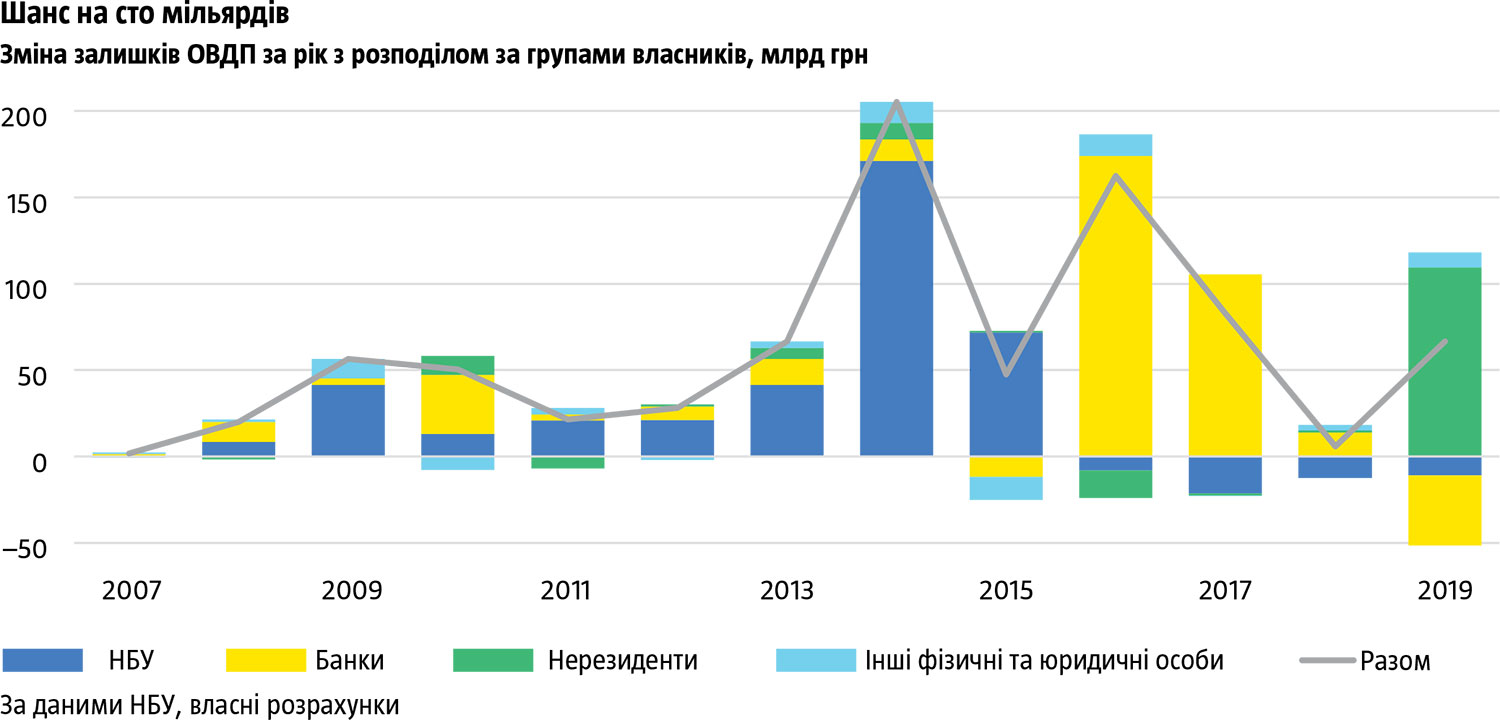

Торік нерезиденти вклали в ОВДП рекордну суму — майже 110 млрд грн (див. «Шанс на сто мільярдів»). Це феноменальний результат, який із великим запасом випередив показники попередніх років. Хоч як дивно, у ньому також криється досить суттєвий ризик для поточного року.

Почнімо з причин. Висока облікова ставка, пов’язана з нею значна дохідність держоблігацій і відсутність макроекономічних передумов для помітної девальвації гривні — ось сприятливий фундамент, який був на початку 2019-го. Жодного з його складників зараз немає. Радше навпаки. 14 січня Мінфін розмістив чотирирічні гривневі облігації з дохідністю 9,88%. За нинішнього валютного курсу вона неконкурентна порівняно з іншими країнами, що мають схожі ризики. Згодом інвестори це усвідомлять і принаймні відмовляться купувати більше ОВДП. Це перший фактор ризику.

Ейфорія, пов’язана зі зміною влади, також внесла свою лепту. Перед президентськими виборами серед інвесторів панувала настороженість щодо перспектив України. Після парламентських виборів вони повірили в амбітну програму ліберальних реформ, не звертаючи уваги на слабкі сторони нинішньої влади. Так чи так, а у 2020 році ця ейфорія зникне, бо з’являться реальні результати, якими буде дуже складно виправдати вкрай високі очікування. Це другий фактор ризику. Але головне інше. Світова фінансово-економічна система розвивається мікроциклами, які чимось нагадують дихання. Коли рівень страху серед контрагентів зростає, капітал тече в «тихі гавані» — розвинуті економіки з найменшими ризиками, наприклад США, Японію, Швейцарію. Це вдих. Коли побоювання інвесторів спадають, капітал тече в зворотному напрямку — до країн, що розвиваються. Це видих. Україна належить до дуже ризикованих країн, які розвиваються, тому ми спостерігаємо гіпертрофоване відображення цих процесів. На видиху до нас можуть текти золоті ріки, які немов узялися нізвідки, а під час вдиху настає щось на кшталт семирічної єгипетської посухи в часи біблійського Йосипа.

Читайте також: Небезпечне запаморочення від успіхів

До середини минулого року світ перебував у заціпенінні від протекціонізму, спаду глобальної торгівлі, сповільнення світової економіки. Але коли ФРС, а після неї й інші центробанки почали діяти, тобто пом’якшувати монетарну політику, контрагенти зітхнули з полегшенням. Це був видих: капітал потік до країн, що розвиваються. Україна тоді перебувала на непоганих макроекономічних позиціях, тому отримала повну торбу грошей. Найбільший притік іноземного грошового капіталу припав якраз на липень — серпень, коли інвестори вже розуміли, що ФРС почне діяти та що невдовзі настане полегшення.

Наслідки цього для економіки України були дуже позитивними, аж настільки, що багато хто, зокрема в державних органах, піддався ейфорії й повірив, ніби наша економіка вийшла на новий рівень. Це помилкове враження, самообман, який траплявся також у 2005–2008 роках і відомо чим закінчився. Насправді ситуація така: невдовзі пришвидшення інфляції в розвинутих країнах поставить питання про необхідність зробити монетарну політику жорсткішою. Фаза видиху закінчиться, почнеться вдих. Тому для України ріки золота можуть змінитися на посуху. І ось це головний фактор ризику на 2020 рік.

Бюджет зі знаками питання

Іноді ейфорія засліплює й заважає реально дивитися на речі. Є багато розмов про те, як добре, що іноземці вклали сотню мільярдів гривень в ОВДП. Але ніхто не каже, що при цьому НБУ та комерційні банки зменшили свої вкладення на понад 50 млрд грн (див. «Шанс на сто мільярдів»). У 2020-му апетити уряду на внутрішньому ринку боргу не зменшаться. А попит нерезидентів на ОВДП, імовірно, впаде, бо нині їхня дохідність не надто конкурентна, та й курс гривні не такий привабливий, як рік тому. Хто ж тоді купуватиме держоблігації? Це знову робитимуть державні банки під тиском згори? Але наближається дата їхнього виводу на приватизацію, що, мабуть, передбачає збільшення їхньої автономності в ухваленні рішень. Чи доведеться відкласти такі плани? Чіткої відповіді на ці питання немає, зате є значний ризик виникнення проблем із фінансуванням держбюджету. Звісно, завжди можна повернутися до співпраці з МВФ, але, судячи з дій нинішньої влади, вона не поспішає цього робити.

Бюджет на 2020-й має унікальну з певного погляду проблему. Кілька років тому в державний кошторис закладали занадто низький курс долара. Коли він зростав більше, ніж прогнозувалося, скарбниця отримувала вищі надходження, ніж було заплановано. Ці гроші перекривали поточні розриви й навіть певний час фінансували будівництво доріг у прикордонних областях. Торік було навпаки: курс долара виявився неочікувано низьким, що зумовило недовиконання плану за надходженнями. Тоді цього справді ніхто не чекав. Але цей рік узагалі дивовижний: на початку листопада 2019-го Міністерство економіки згенерувало прогноз середньорічного курсу на 2020 рік на рівні 27 грн/$, а Міністерство фінансів поклало його в основу бюджету. Це сталося в той час, коли курс долара на валютному ринку був близьким до 24,5 грн/$ і впевнено знижувався. При цьому міністр економіки ще й обговорює можливість курсу 20 грн/$ у 2020-му.

Читайте також: Реакції бродіння економіки

НБУ публічно не прогнозує курс валюти, бо має намір відвести економіку від прив’язки до долара. Мотивацію Нацбанку можна зрозуміти. Але динаміка валютного курсу — це основоположний макроекономічний показник, без якого не можна вибудувати зважену економічну політику держави. Як Мінекономіки та Мінфін можуть працювати без розуміння тенденцій на валютному ринку? Уся ця історія є ще одним великим ризиком на 2020 рік. Він уже виявляється. Адже або протягом року курс долара стійко зростатиме із 24 до 30 грн/$, щоб вийти на прогнозний середньорічний показник 27 грн/$, або план бюджетних доходів не буде виконано. Прем’єр уже з незворушним виразом обличчя заявив, що в лютому макропрогноз буде переглянуто. Де гарантія того, що новий прогноз виявиться адекватним? Та й навіть якщо це так і буде, то доведеться шукати додаткові доходи або зменшувати видатки. Економіка погано сприйме будь-яку з цих операцій.

Невловимий валютний курс

У другому півріччі 2019-го було чимало дискусій про те, чому укріплюється гривня та як це впливає на економіку. Поки вони тривали, економічна ситуація погіршувалася: нерезиденти стали купувати менше ОВДП, в аграріїв виникли проблеми з прибутковістю, падіння промисловості поглибилося. З’являється дедалі більше статистичних доказів того, що в нинішній економічній ситуації занадто дорога гривня — це ризик для макроекономічної стабільності. Тому на цей момент головне питання полягає в тому, чи залишатиметься гривня дорогою достатньо довго, щоб цей ризик реалізувався сповна.

Складається враження, що НБУ скорегував свою стратегію роботи на міжбанківському валютному ринку. 12 грудня регулятор повідомив, що збільшує рівень планових щоденних купівель валюти з $30 млн до $50 млн. А від початку року його активність на міжбанківському валютному ринку підтверджує обрану лінію поведінки. Це стримає гривню від укріплення, знищить очікування контрагентами подальшого її зміцнення, а отже, може принципово змінити баланс попиту та пропозиції на валютному ринку. Тоді долар почне дорожчати. Чи може цей процес вийти з-під контролю? Якщо такий ризик і є, то він один із найменших. Так, протягом року-двох долар спробує повністю відіграти втрачені позиції та навіть більше. І йому це вдасться, якщо у світі наберуть обертів кризові процеси. Але з огляду на обсяг золотовалютних резервів Нацбанку потрібне справжнє потрясіння, щоб курс змінювався різко та вистрибнув за межі максимумів останніх років. Поки що такого не очікується.

Нейтралізувати загрози

Україна повинна добре підготуватися, щоб дати раду названим ризикам з огляду на їхній масштаб. Було б добре, якби держава мала про запас якісь козирі. Звісно, найпростіший варіант — девальвація гривні, яка може згладити багато незначних проблем. Але хотілося б, щоб економіка не збавляла обертів, далі зростала й набула певного імунітету проти внутрішніх і зовнішніх загроз. У такому разі девальвації буде замало, особливо в разі реалізації найгірших сценаріїв.

Читайте також: Роберт Купман: «Інтеграцію та глобалізацію не можна розвернути назад»

Що може запропонувати держава? Перше — активізацію кредитування. Недарма про нього зараз дуже багато говорять. Зниження облікової ставки НБУ повинно цьому сприяти. Але чи достатньо його, щоб ефект від збільшення кредитування став значущим для економіки? І чи не вимиватиме держава своїми запозиченнями внутрішній фінансовий ресурс у тому разі, якщо нерезиденти перестануть купувати ОВДП? 2020 рік дасть відповіді на ці запитання. Щоб вони були конструктивними, держава має добряче попрацювати.

Друге — запуск ринку землі. Навіть якщо це відбудеться з драконівськими обмеженнями, все одно фінансова система та економіка загалом отримають чималий ковток свіжої ліквідності. Це станеться за будь-яких обставин, бо такі події трапляються у світі раз на десятиріччя. Питання тільки в тому, чи не матиме це негативних соціальних наслідків. Поточний рік відповість і на таке питання.

Третє — проведення структурних реформ. Поки що це «латентний антиризик», тобто він уже давно існує й може реалізуватися в позитивний бік, але це ніяк не стається. Чи буде 2020 рік винятком? Без належних зусиль уряду — ні.

Отже, Україна не в безвиході. Маємо значні ризики, але й видно напрямки, якими треба рухатися, щоб уникнути повноцінної економічної кризи.