Африканські країни, а особливо ті з них, що розташовані на південь від Сахари (так звана Субсахарська або Чорна Африка), у більшості українських громадян асоціюються переважно з чимось далеким та екзотичним. Проте зміни, які відбуваються в цьому регіоні впродовж останніх десятиліть і мають усі підстави тривати принаймні до середини нинішнього століття, перетворюють його на один із найперспективніших ринків збуту для українських товарів.

По-перше, країни Субсахарської Африки (ССА) уже тривалий час демонструють найвищі темпи зростання населення, від яких суттєво відстає місцеве виробництво низки продовольчих та інших товарів. За оцінками ООН, сукупна чисельність населення регіону наблизилася до 1 млрд жителів, що не набагато менше, ніж у Китаї чи Індії, й удвічі більше, ніж у країнах ЄС чи Північної Америки. А до 2050 року воно має подвоїтися.

Ще півстоліття тому жодна країна Африки не мала населення, більшого від України. У найнаселенішій Нігерії 1960 року проживало 41,5 млн осіб (в Україні тоді було 42,5 млн), проте 2015-го їхня кількість перевищила 185 млн і вже 2030-го, за прогнозами ООН, зросте до 262 млн. 138 млн на той час очікується у другій за кількістю жителів країні континенту — Ефіопії (на сьогодні понад 100 млн), ще 120 млн — у Демократичній Республіці Конго (зараз 78 млн). 83 млн осіб прогнозується в Танзанії (зараз 53,5 млн), по 60–65 млн — у ПАР, Уганді та Кенії. Зіставними або й більшими за Україну на той час за чисельністю населення має бути ще низка держав Субсахарської Африки: Мозамбік — 41 млн, Ангола — 39 млн, Гана — 37 млн, Нігер — 36 млн, Камерун — 33 млн, Кот-д’Івуар — 32 млн.

Читайте також: ЄС виділив на стримування міграції з Африки 2 млрд євро

Приріст населення цих і решти менших держав Чорної Африки здатен забезпечити необхідний попит на вітчизняні продовольчі товари, виробництво яких очікувано зростатиме в найближчі десятиліття.

По-друге, збільшення чисельності жителів відбувається за одночасної швидкої урбанізації — випереджаючого зростання населення міст, особливо великих портових і столичних агломерацій. У Субсахарській Африці вже налічується понад півсотні агломерацій, у яких проживає більше ніж 1 млн осіб. Деякі з них є значно більшими за будь-які в Європі, поступаючись лише деяким мегаполісам Азії та Америки.

Наприклад, у найбільшому портовому місті Нігерії Лагосі проживає понад 13 млн осіб (у 1991 році — 5,2 млн), а в його агломерації — понад 21 млн. Крім нього в країні є ще принаймні 12, чисельність населення яких перевищила 1 млн жителів, хоча в 1991-му таких було лише 3. Ще десяток міст має понад 0,5 млн жителів, а на початку 1990-х у багатьох із них мешкало у шість — вісім разів менше. У ДР Конго 6 мільйонників, а в столиці Кіншасі проживає понад 10 млн (у 1991-му — 3,8 млн) і понад 13 млн в агломерації.

У ПАР понад 8 млн мешкає в агломерації Йоганнесбурга, 4 млн — Кейптауна й дещо менше — Дурбана. Тоді як за загальною кількістю мешканців (56 млн осіб) ця країна є не набагато більшою за Україну. По 6,5 млн мешкає в агломераціях столиці Кенії Найробі та столиці Анголи Луанди, понад 4,5 млн — столиці Ефіопії Адіс-Абебі з передмістями, понад 4 млн — найбільшого міста Танзанії Дар-ес-Салама (у 1988 році — 1,4 млн), лише дещо менше в агломерації Акри в Гані.

Навіть у порівняно невеликих країнах, у яких усього мешкає до 10–12 млн осіб, столичні агломерації вже мають понад 1 млн жителів, як-от столиці Того, Беніну та Руанди. Наприклад, у столичній агломерації Руанди, країни, що постраждала від громадянської війни та геноциду в середині 1990-х років і мала в 1991-му лише 140 тис. жителів, зараз налічується близько 1 млн.

Великі агломерації задовольняють значну частину попиту на продовольство за рахунок імпорту, адже агровиробництво в сільських районах відповідних країн зазвичай залишається архаїчним і малопродуктивним і з об’єктивних, і з суб’єктивних причин.

По-третє, африканцям є чим розплачуватися за дедалі більший імпорт товарів, зокрема й продовольчих. Адже темпи економічного зростання в Субсахарській Африці стабільно випереджають швидкість приросту населення. Щорічне підвищення ВВП країн ССА останнім часом у середньому становить 4–5%. При цьому в низці переважно менш розвинених країн воно сягає 7–10% і більше. Наприклад, в Ефіопії — 8,5–11,5%, Танзанії та

Мозамбіку — понад 7%, у Кенії — 6–7%.

За даними МВФ, номінальний ВВП країн Чорної Африки в 2015 році дорівнював €1,33 трлн проти €0,72 трлн у 2008-му. А криза 2008–2009-го, від якої досі не може оговтатися Україна, у країнах ССА проявилася лише тимчасовим гальмуванням темпів зростання з понад 7,5% до 4%. Але спаду не відбулося. У 2015 році реальний ВВП країн ССА був вищим на 39%, аніж у 2008-му, а в регіонального лідера економічного зростання — Ефіопії — майже вдвічі, аніж у 2008-му, й у 3,7 раза, аніж у 2000-му.

Читайте також: ЄС та країни Африки створили фонд €1,8 млрд для боротьби з міграційною кризою

Тож, навіть попри стрімкі темпи збільшення кількості африканців, вони все одно стають із кожним роком дедалі платоспроможнішими. У середньому в регіоні ВВП за паритетом купівельної спроможності (ПКС) на особу зріс із $2,5 тис. ПКС у 2005-му до $3,06 тис. у 2009-му та $3,8 тис. у 2015-му (для порівняння: середньоукраїнський показник у 2015-му — $8 тис.). До 2050-го, за оцінками, валовий національний продукт Чорної Африки може збільшитися щонайменше у п’ять — сім разів як завдяки нинішньому низькому рівню розвитку, так і завдяки очікуваному подвоєнню чисельності населення. А відтак місцеві жителі мають дедалі більші можливості закупівлі дефіцитних товарів іззовні.

2015-го імпорт товарів країнами Субсахарської Африки подолав позначку €300 млрд (для порівняння: РФ, ринок якої для України поступово закривається, за той самий час імпортувала товарів лише на €164 млрд). При цьому тільки €40–45 млрд — закупівлі в інших країн регіону, а на понад чверть трильйона їх імпортують з-за меж континенту.

Водночас за середніми по регіону показниками криються суттєві відмінності між різними країнами. Адже тоді як імпорт до порівняно заможних країн стагнує, до бідніших, але динамічних стрімко зростає (на 40–50% щороку). І відбувається це значною мірою за рахунок продовольства та споживчих товарів.

Нарешті, переважно невисокі доходи більшості жителів країн ССА призводять до того, що левова частка їхніх витрат припадає на недорогі продовольчі товари, у виробництві яких Україна має великі конкурентні переваги над іншими постачальниками.

Нереалізований потенціал

Попри потужний потенціал Чорної Африки, наразі присутність наших постачальників там мізерна. Навіть коли порівнювати з африканськими ж таки арабськими країнами на північ від Сахари. До останніх у 2015-му було поставлено вітчизняних товарів на €2,8 млрд, і цей показник виявився на 3/4 більшим, аніж п’ять років тому (€1,6 млрд у 2010-му). А от до Субсахарської Африки він лишився фактично на тому самому рівні й становив тільки €0,64 млрд.

Читайте також: Побічні ефекти сировинного циклу

Основними статтями українського експорту до ССА, як і раніше, є прокат зі сталі (на €262,9 млн), напівфабрикати з неї (€31 млн) та пшениця (€180 млн), на які припадає майже 3/4 всього вивозу до цих країн. Водночас за останні кілька років помітні зміни: українські виробники значно зменшили поставки металопрокату й особливо мінеральних добрив — колись одного з основних товарів нашого експорту до країн Чорної Африки.

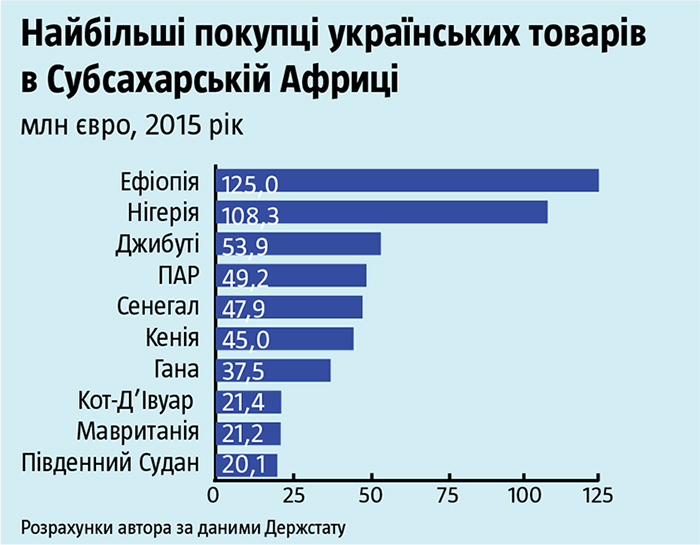

Основними споживачами української продукції є чотири поряд розташовані країни на північному сході регіону: Ефіопія (€125 млн у 2015 році), Джибуті (€53,9 млн), Кенія (€45 млн) та Південний Судан (€20,1 млн). Проте й ці обсяги не відповідають потенціалу названих країн і можуть бути в рази збільшені. Ще гірша ситуація з присутністю вітчизняних товарів на ринках двох найбільших економік Субсахарської Африки, як-от Нігерія (€108,3 млн) і ПАР (€49,2 млн).

Окрім названої п’ятірки, порівняно великими споживачами української продукції залишаються західноафриканські Сенегал (€47,9 млн), Гана (з $37,5 млн) та Кот-д’Івуар (€21,4 млн), які й далі купують чималі обсяги українського металопрокату. А завдяки значним поставкам пшениці підвищилася присутність української продукції на ринку Мавританії (€21,2 млн).

До решти країн Субсахарської Африки, зокрема й до одних із найбільших, поставки українських товарів або зовсім не здійснюються, або дуже незначні, як-от до Танзанії (€12,5 млн), Гвінеї (€12,0 млн), Мозамбіку (€11,3 млн), Камеруну (€9,8 млн), ДР Конго (€8,3 млн), Намібії (€5,8 млн), Уганди (€5,7 млн), Малі (€5,4 млн), Анголи (€5,3 млн), Ліберії (€4,6 млн), Того (€3,6 млн), Беніну (€3,1 млн) та Сомалі (€2,8 млн).

За останні роки зниження цін та втрата конкурентоспроможності українських металургів та виробників міндобрив на світовому ринку призвели до падіння поставок до низки країн Чорної Африки, переважно в районі Гвінейської затоки. Так, ще в 2011-му до Нігерії було продано наших товарів на €153,3 млн, Гани — на €81 млн, Сенегалу — на €66 млн, Кот-д’Івуару — на €53,6 млн, Уганди — на €39,2 млн, Беніну — на €29,2 млн, Того — на €10,6 млн. Тобто в 1,5–10 разів більше, ніж 2015-го.

Втрата місцевих ринків металопрокату на користь китайських постачальників є наслідком об’єктивно нижчої конкурентоспроможності застарілих українських металургійних підприємств порівняно зі створеними в останні 10–25 років сучасними потужностями в КНР. Відновити, а тим більше наростити присутність на цьому ринку вже не вдасться. Втрата ринку міндобрив також є закономірним наслідком подорожчання газу для українських підприємств.

Але є всі можливості не лише компенсувати означені втрати, а й у рази збільшити експорт до регіону за рахунок низки «нових» потенційно конкурентоспроможних там українських товарів.

Насамперед ідеться про зерно. Очікуване в середньостроковій перспективі зростання його виробництва в Україні до 100–120 млн т і щонайменше подвоєння експорту потребуватимуть нових містких ринків. І регіон ССА з його стрімким зростанням попиту може стати тут ключовим. Тим більше що його нинішній потенціал використовується мінімально.

Читайте також: Нова економічна мапа

2015 року країни Субсахарської Африки лише пшениці придбали на €3,7 млрд, зокрема Нігерія — на €0,98 млрд, ПАР — на €0,43 млрд, Ефіопія — на €0,39 млрд, Кенія — €0,25 млрд, Танзанія — на €0,16 млрд, Мозамбік — на €0,13 млрд. Однак експорт української пшениці туди становив лише 0,78 млн т (на €0,18 млрд), переважно до ПАР, Кенії, Ефіопії, Мозамбіку, Джибуті, Мавританії, Намібії і Танзанії. Таким чином, українська пшениця становила менш як 5% імпорту. До того ж її, по-суті, не було на ринку найбільшого імпортера — Нігерії.

Попри нині незначну присутність на ринках регіону, зростають обсяги поставок (і розширюється географія) й української кукурудзи, хоча наразі їхні обсяги є, так би мовити, пробними. Так, у 2015-му її було експортовано 16,5 тис. т (на €2 млн) до Кот-д’Івуару й 2 тис. т (на €0,25 млн) до Анголи, а за перші чотири місяці поточного року — 37,5 тис. т (на €5,1 млн) до ПАР і Камеруну.

Країни ССА є великим імпортером м’яса птиці — ще одного виду української продукції, яка має високу конкурентоспроможність і потенціал нарощування експорту. У 2015-му її було завезено до регіону на €1,33 млрд. Найбільшими імпортерами були Південна Африка (€330 млн), а також Бенін, Ангола, Конго, Гана (на €100–200 млн кожна). Незважаючи на потужні позиції на ринку поряд розташованої Бразилії, основну його частку займають усе ж країни ЄС (близько 58% імпорту ПАР, понад 76% Беніну, що є другим за обсягом імпортером). А з ними, як відомо, українські постачальники успішно конкурують навіть на самому європейському ринку.

Наразі експорт української курятини до країн ССА хоч і стрімко зростає, але все ще має вкрай незначні порівняно з місткістю ринку обсяги: 8,3 млн кг (на €7,9 млн) за 2015-й і 6,3 млн кг (на €5 млн) за перші чотири місяці 2016-го. З одного боку, це приблизно стільки само, як до Йорданії, яка в 100 разів менша від Чорної Африки. З другого — уже зараз до Субсахарської Африки збувається м’яса птиці лише у 1,5 раза менше, ніж до ЄС (9,1 млн кг за чотири місяці 2016-го), хоч середня ціна майже вдвічі нижча (відповідно €0,76/кг проти €1,8/кг).

При цьому відрив від ЄС, поставки до якого обмежені квотами, швидко зменшується. Тож можна очікувати, що вже незабаром спочатку за фізичними обсягами (у кілограмах), а потім і за виторгом від продажу українського м’яса птиці ринок Чорної Африки стане для України більшим, аніж ЄС. Врешті, це закономірно: у ССА проживає принаймні удвічі більше споживачів, для яких привабливим є саме дешеве м’ясо птиці, плюс там спостерігається дефіцит власного виробництва.

Перспективні ніші

Африканський ринок має також чималі перспективи як компенсація втраченого російського ринку свинини, якому поки що не знайдено альтернативи. На відміну від м’яса птиці її не купують в арабських державах, а от країни ССА 2015 року імпортували загалом на €245 млн (для порівняння: обсяги поставок української свинини до РФ перед ембарго становили €47,5 млн у 2015-му). Тож ідеться про досить місткий ринок, який до того ж має перспективу зростання. Основними  покупцями тут є країни на півдні континенту: Ангола (€72,1 млн), ПАР (€66,9 млн), Конго (€18,4 млн), ДР Конго (€15,8 млн), Габон (€13,2 млн) і Намібія (€8,2 млн).

покупцями тут є країни на півдні континенту: Ангола (€72,1 млн), ПАР (€66,9 млн), Конго (€18,4 млн), ДР Конго (€15,8 млн), Габон (€13,2 млн) і Намібія (€8,2 млн).

Читайте також: Економічний прогноз на літо. Дозрівання надії

Це зіставно, а то й більше порівняно з нинішніми поставками до них усіх українських товарів. А відвоювання навіть 20–25% ринку здатне сповна компенсувати втрати від ембарго на відповідну продукцію з боку РФ. До речі, нещодавно Посольство України в ПАР звернулося з пропозицією про налагодження туди експорту української свинини. Як і з м’ясом птиці, 40% імпорту Анголи та понад 80% ПАР і Конго займають постачальники з ЄС, із якими українські цілком можуть конкурувати за важливим для регіону ціновим параметром.

Країни ССА є значним імпортером молочної продукції. У 2015 році вони імпортували на €1,1 млрд згущених молока та вершків (Нігерія — на €295 млн, Ангола — на €85 млн, Сомалі, Кот-д’Івуар, Маврикій, Камерун, Гана, Сенегал — на €40–60 млн кожна). Однак на сьогодні частка України на цьому ринку становить менш як 0,5% (€4,7 млн) і в рази чи навіть десятки разів поступається частці Польщі, значно віддаленішої Малайзії та навіть Саудівської Аравії, яка не має власного значного виробництва ані молока, ані цукру. Ще на €183 млн країни Чорної Африки імпортують сирів. З огляду на невисокі доходи місцевих мешканців може виявитися перспективним постачання сюди з України недорогих сирних продуктів, які донедавна збувалися лише в пострадянських країнах і експорт яких дуже постраждав від обмежень з боку РФ.

Перспективним є нарощування експорту на ринок Чорної Африки й низки інших продовольчих товарів з України. Вони постачаються до різних країн регіону вже й сьогодні, хоча переважно в незначних, пробних обсягах.

Торік до ССА було експортовано 16,8 млн кг українського продовольчого гороху (на €5,3 млн), за січень – квітень поточного — уже 7,9 млн кг (на €2,5 млн). Однак наразі він постачається лише до Сомалі, Камеруну та ПАР. Ширшою є географія поставок українського борошна (Ангола, Сомалі, Бенін, Сьєрра-Леоне, Руанда, Нігерія, Ефіопія, Гана, Того), однак поки що теж у незначних обсягах: у 2015-му 11,2 млн кг на €2,2 млн. Торік до Анголи, Гвінеї й Того поставлено майже 500 тис. кг українського маргарину. До Кот-д’Івуару та Маврикію — кількасот тисяч кілограм українських круп, до ПАР — 205 тис. кг вівсяних пластівців, до Гани — 140 тис. кг крохмалю. Поставки українських яєць до Субсахарської Африки за перші чотири місяці 2016-го становили €0,48 млн (у 2015-му – €1,4 млн). У натуральному вимірі це 12,8 млн шт., зокрема до Ліберії (8,5 млн шт.), Конго (1,35 млн шт.), Сьєрра-Леоне (1,35 млн), Мавританії, Нігерії та Гамбії (по 0,4–0,5 млн шт.).

Ці поставки можуть бути плацдармом для українського експорту в майбутньому, а незначні нинішні обсяги лише збільшують потенціал його нарощування.

Іншим перспективним сегментом українського експорту до країн ССА є фармацевтичний. З одного боку, регіон є великим імпортером ліків, обсяги закупівель яких стрімко зростають (€6,9 млрд у 2015-му проти €4,1 млрд у 2011-му). Найбільше їх завозять Південна Африка (€1,5 млрд), Нігерія (€0,8 млрд), Ефіопія (€0,5 млрд), Кенія (€0,4 млрд), а також Уганда, Танзанія, Мозамбік, Гана та ДР Конго (кожна на €0,2–0,3 млрд). З другого — Україна вже зараз є значним експортером фасованих медпрепаратів (на €126 млн торік), чимало з яких спрямовується до країн зі схожим до африканського кліматом, як-от Узбекистан (€33,6 млн), Бразилія (€5 млн), В’єтнам (€4,2 млн), Таджикистан (€2,3 млн), Туркменистан (€1,5 млн).

Читайте також: Арабська альтернатива

Поки що поставки ліків з України до країн ССА символічні (на €140 тис. за січень — квітень 2016 року) і здійснювалися лише до Уганди (€70 тис.), Сомалі (€42,2 тис.) та Намібії (€27 тис.). Проте й ці показники свідчать про динамічне зростання порівняно з 2015-м, коли за весь рік їх у регіон було продано лише на €234 тис. А потенціал розширення в майбутньому ще більший. Проте його реалізація потребує відповідних зусиль українських компаній, особливо в країнах, які свого часу активно співпрацювали з нашою країною в медичній галузі, зокрема з навчання їхніх студентів-медиків в українських вишах.

Уже зараз регіон є одним із основних ринків збуту нашої авіапродукції. Торік до Африки експортували українських літальних апаратів та їхніх частин на €28,3 млн (переважно до Південного Судану, Уганди, Конго та Ліберії). Утім, це менш як 1% імпорту регіону у 2015-му, який становив €4,2 млрд. Ще на €4,3 млн продано українських двигунів до них (ДР Конго, Екваторіальна Гвінея, Ангола, ЦАР, Південний Судан та Уганда). 2016-го поставки останніх забезпечили вітчизняним постачальникам €2,6 млн лише за перші чотири місяці. Однак це також усе ще менш як 1% імпорту турбодвигунів країнами Субсахарської Африки, який у 2015-му сягнув €1,18 млрд. На понад €20 млн торік було продано до країн ССА різноманітних українських електричних машин та обладнання, зокрема радарів (переважно до Ефіопії, а також до Чаду, ДР Конго, Південного Судану та ПАР).

У 2015-му країни Субсахарської Африки придбали на €1,55 млрд тракторів і на €4,9 млрд вантажівок. Проте на відміну від Єгипту, що на північ від Сахари, куди відповідної продукції з України постачається щороку на десятки мільйонів євро, її експорт до країн ССА обмежився символічними обсягами: до Ефіопії та Конго у 2015-му було продано на €0,45 млн тракторів, до Анголи — на €1 млн різних сільськогосподарських машин та обладнання. А поставки вантажівок узагалі не здійснювалися (2014-го їх було продано лише на €2 млн до Нігерії та на кількасот тисяч до Анголи й Ефіопії). Незначні обсяги й куца географія на тлі того, що Ефіопія 2015 року імпортувала їх на €955 млн, ПАР — на €710 млн, Кенія — на €374 млн, Намібія — на €323 млн, Мозамбік — на €293 млн, Нігерія — на €267 млн.

Найрізноманітніша українська техніка здатна знайти свого покупця в регіоні. Наприклад, торік до Нігерії та Ефіопії продали на €7,2 млн української спецтехніки, до Гвінеї — на €0,66 млн 11 саморозвантажувальних вагонів, туди ж, а також до Мавританії та Танзанії реалізували на понад €0,73 млн комплектуючих і запчастин до вагонів, до Конго — автобурові. За перші чотири місяці 2016-го до Ефіопії на €1,8 млн збули українських двигунів внутрішнього згоряння.

Таким чином, країни Субсахарської Африки можуть стати й важливим напрямком експорту низки видів готової продукції українського машинобудування. Однак бізнесу доведеться активніше просувати власний товар і забезпечувати його сервісний супровід, а державі — підтримувати його страховими та кредитними інструментами.