Нарешті підійшла до завершення епопея із реструктуризацією зовнішнього державного та гарантованого державою боргу України перед приватними кредиторами. 27 серпня прем’єр-міністр скликав позачергове засідання уряду й особисто доповів про результати досягнутих домовленостей. До проблеми реструктуризації держборгу була прикута величезна увага суспільства протягом кількох місяців поспіль. Тож не дивно, що після завершення переговорів інформаційний простір заряснів різноманітними коментарями укладеної угоди. Характерно те, що більшість із оцінок були або неприховано оптимістичні, або різко негативні. Хоча істина, як завше, лежить десь посередині. Для того, щоби зрозуміти наслідки укладеної угоди для України та наших співгромадян, потрібно провести детальний аналіз її положень та передумов, що склалися на момент її підписання.

Позиції української сторони на переговорах із Комітетом кредиторів базувалися на пунктах, прописаних в угоді з МВФ. Їх є три, розглянемо їх окремо.

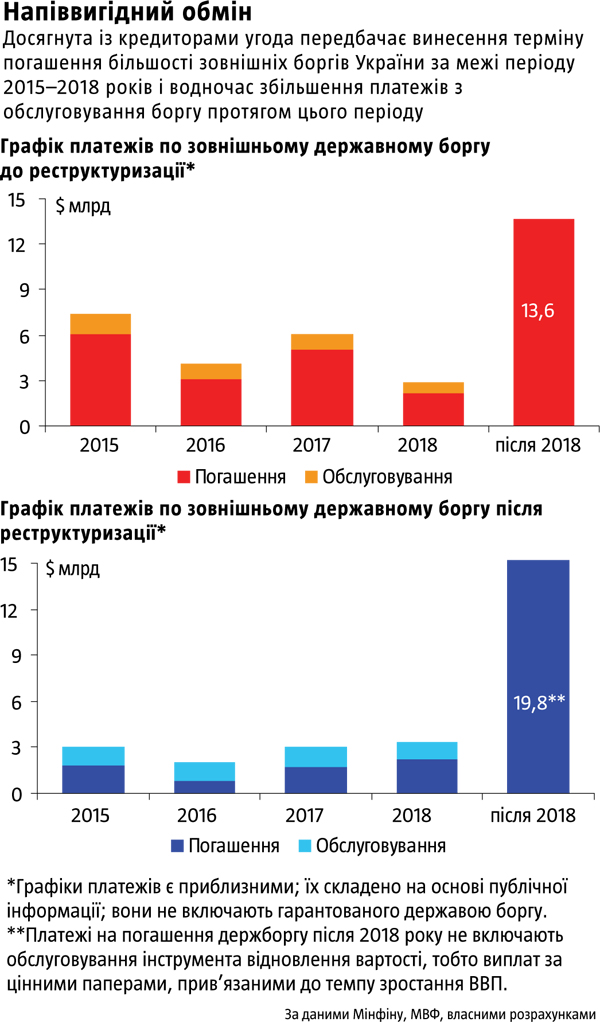

Головна мета реструктуризації — економія $15,3 млрд на погашенні та обслуговуванні зовнішнього держборгу перед приватними кредиторами протягом 2015–2018 років. Ця сума є вагомою частиною пакета фінансової допомоги обсягом $40 млрд, який Україна отримує від групи міжнародних донорів. Формування фінансового пулу, в який не питаючи помістили приватних кредиторів, зіграло на руку Україні. Позиція нашої країни на переговорах щодо реструктуризації була підсилена підтримкою МВФ, США, ЄС та інших партнерів, які на той час уже зробили свої внески.

Але є інший бік медалі. Річ у тому, що сума номіналів усіх боргів, включених у периметр для проведення реструктуризації, становить $22,6 млрд (державні єврооблігації — $16,2 млрд, гарантований державою борг — $6,4 млрд). Із них борги, погашення яких припадає на період після 2018-го, сумарно становлять $6,5 млрд. Без їх урахування залишається $16,1 млрд. Якщо термін погашення цих боргів винести за період 2015–2018 років, тобто просто продовжити, то цього практично вистачило б для досягнення першої мети — економії $15,3 млрд.

Читайте також: Нові податки як засіб проти рецесії

Саме тому Комітет приватних кредиторів наполягав на тому, що жодне списання не потрібне й, по суті, мав рацію. Тим більше він не помилявся, стверджуючи, що вимога списати 40% боргу не відповідає заявленим цілям. Тобто, відразу опублікувавши параметри реструктуризації, яких хотів досягти український уряд, він таким чином посилив позицію кредиторів і спровокував їхню непоступливість (утім, чи можна було їх не публікувати з огляду на те, що вони — це частина оголошеного на весь світ пакета із $40 млрд?). Якби Україна тримала свої цілі в таємниці, то, граючи на своєму скрутному економічному та військово-політичному становищі, могла б досягти більшого. Натомість уряд був змушений уже в процесі переговорів штучно посилювати власну позицію, зокрема узаконеним мораторієм на виплати зовнішніх боргів, залученням МВФ до перемовин тощо. У результаті перемовини затяглися, а українській стороні довелося погодитися зі списанням 20%, але на дуже незручних умовах.

То що ж отримав уряд у підсумку? Із $18 млрд (єврооблігації уряду та ДП «Фінінпро»), які ввійшли в периметр угоди, $3,6 млрд буде списано, а решту рівномірно погашено протягом 2019–2027 років. Таким чином, за межі 2015–2018-го винесено $11,5 млрд. Сюди треба додати ще $2,8 млрд боргів Ощадбанку та Укрексімбанку, які пролонгували кілька місяців тому. Разом $14,3 млрд, тобто навіть у разі успішного завершення переговорів стосовно боргів Києва, а також низки держпідприємств (Укрзалізниці, Укравтодору, Укрмедпостачу та КБ «Південне») на загальну суму $1,8 млрд до запланованого обсягу економії бракне понад $0,5 млрд. А якщо зважити на те, що пролонгація боргів передбачає необхідність платити за ними відсотки також протягом періоду 2015–2018 років (див. «Напіввигідний обмін»), то реальна економія виявиться майже на півтора мільярда меншою, ніж заявлені $15,3 млрд. Значить, першої цілі досягнуто з натяжкою. Причина — неправильний вступ у переговорний процес.

Друга мета реструктуризації, зафіксована в меморандумі з МВФ, — доведення державного та гарантованого державою боргу до рівня менш ніж 71% ВВП до 2020-го. Виявляється, для її досягнення взагалі не було потрібно жодних переговорів. Річ у тому, що в програмі МВФ відношення боргу до ВВП на кінець цього року якимось чином прогнозують на рівні понад 94% при тому, що на кінець травня воно становило близько 83% (з урахуванням списаних $3,6 млрд — менш ніж 79%). За умов належної бюджетної економії, яку ми бачили в першому півріччі, та відсутності погіршення ситуації на фронті другої цілі Україна досягне лише за рахунок помірної інфляції навіть за відсутності реального зростання економіки. Якщо ж темпи приросту реального ВВП становитимуть 3–4%, заплановані МВФ, то цього показника за названих умов вдасться досягти ще у 2017–2018 роках.

Читайте також: Фінансова децентралізація на словах

Третя мета — утримувати щорічні потреби у фінансуванні бюджету в межах 10% ВВП упродовж 2019–2025 років. Але вона випливає з попередньої. Якщо 71% рівномірно розкласти на сім років, то вийде приблизно по 10% на рік (насправді виплати розтягнуть внаслідок чого, відтак країна зможе собі дозволити ще невеличкий щорічний бюджетний дефіцит у межах 2–3% ВВП). Відтак досягнення цієї мети є питанням техніки, тобто правильної структуризації боргів із подовженим терміном погашення. Тут немає каменя спотикання, який призвів би до затяжних переговорів.

виплати розтягнуть внаслідок чого, відтак країна зможе собі дозволити ще невеличкий щорічний бюджетний дефіцит у межах 2–3% ВВП). Відтак досягнення цієї мети є питанням техніки, тобто правильної структуризації боргів із подовженим терміном погашення. Тут немає каменя спотикання, який призвів би до затяжних переговорів.

Окрім цього, деякі параметри угоди викликають додаткові питання.

По-перше, відсоткову (купонну) ставку за новими облігаціями збільшать від нинішніх 7,22% (у середньому) до 7,75%. Тобто на виплату вищих відсотків Україна за весь період до погашення додатково витратить майже $1 млрд — чверть списаної суми.

По-друге, у разі збільшення витрат на обслуговування боргу навантаження державних зобов’язань на бюджет залишиться вкрай великим. За результатами ІІ кварталу 2015 року виплати відсотків за держборгом становили близько 5,6% ВВП — це суттєво перевищує критичний рівень 3% і робить бюджет малокерованим та надзвичайно чутливим до ризиків. Ця проблема зберігається.

По-третє, уряд пообіцяв кредиторам так званий інструмент відновлення вартості (VRI). У ньому криються значні ризики для України. Виплати за ним почнуться у разі досягненні валовим внутрішнім продуктом обсягу $125,4 млрд не раніше ніж 2021-го й завершаться 2040-го (у кожному році виплати обраховують на основі показників ВВП, що були двома роками раніше). Щорічна виплата буде нульовою, якщо реальний ВВП зростатиме на менше ніж 3% за рік; вона дорівнюватиме 15% приросту понад 3% (але менш ніж 4%) у номінальному вираженні, якщо темп зростання становитиме 3–4% за рік, а якщо економіка розвиватиметься швидше ніж по 4% за рік, то до останньої суми додасться ще й 40% приросту понад 4%.

Читайте також: Шанс на зростання. Як вивести економіку з кризи

У тому, що до 2019-го ВВП України сягне $125,4 млрд, сумнівів мало. Що далі? Якщо економіка росте з темпом 3%, ми нічого не платимо, 4% — платимо близько $8,6 млрд за 20 років, 5% — $31,6 млрд. Чи вигідний обмін таких перспектив на $3,6 млрд списаного боргу? Якщо, врешті-решт, він виявиться вигідним (коли економіка зростатиме на менш ніж 3,5% протягом 20 років), то навіщо нам такі реформатори? Якщо ні, то навіщо нам такі переговірники? У «Стратегії 2020» написано, що ВВП на особу (за паритетом купівельної спроможності) у 2020-му повинен досягнути $16 тис., що відповідає $300 млрд номінального ВВП. Відтак закладання подібного сценарію — це або визнання урядом фіаско в реформуванні економіки, або демонстративне невігластво. І ще не зрозуміло, що з них гірше. Питання російського боргу також не знято. Якщо ми просто відмовимося платити росіянам, то станемо легкою мішенню для Москви в судах. Якщо ж РФ, як заявляє, не захоче приймати умови досягнутої з кредиторами угоди, то облігації, які в неї залишаться на руках, судячи з документів, оприлюднених на сайті Мінфіну, матимуть другорядне значення й за ними, можливо, навіть буде заборонено будь-які виплати. Але це знову-таки призведе до судового процесу, який може закінчитися за аргентинським сценарієм неплатоспроможністю в майбутньому (Аргентина торік оголосила дефолт через те, що 7% власників старих облігацій, за якими відбувся дефолт у 2001-му, відсудили своє право отримувати платежі на рівні з 93% власників нових облігацій, які погодилися на реструктуризацію).

У підсумку виходить, що тягар зовнішніх виплат на 2015–2018-й таки вдалося зменшити. Навіть $13,8 млрд для країни, яка переживає третю за останні 20 років глибочезну економічну кризу, а також війну, це величезна економія, хоч і тимчасова. На ті гроші можна, наприклад, сформувати достатні запаси природного газу, поклавши раз і назавжди край залежності від Кремля. А можна їх укотре проїсти, піднявши перед виборами мінімальні зарплати й пенсії в найкращих традиціях популізму. Як бачимо, сама собою економія — це ще не благо. Головне — як нею скористатися.

При цьому, як кажуть, осад залишився. Адже, входячи в переговори з реструктуризації із явно слабкими та ще й відкритими цілями, українська сторона титанічними зусиллями досягла того, що інші, прагматичніші країни в подібній до нашої ситуації отримали б без особливих зусиль.