Ще до припинення повномасштабної торгівлі з ОРДіЛО Тиждень писав: попри всі спроби залякування з боку урядовців та олігархів, які мали активи на окупованій території, розірвання економічних зв’язків із окупованими ворогом територіями не лише не призведе до катастрофи в українській економіці, а й цілком здатне простимулювати зростання в низці секторів важкої промисловості на підконтрольних Україні теренах (див. № 10/2017). Тим більше що до початку цієї торговельної блокади очевидною була зворотна тенденція — до скорочення чи стримування обсягів виробництва на підприємствах з підконтрольних територій на користь його підтримання (чи й збільшення) в ОРДіЛО навіть у межах окремих олігархічних компаній (див. «На боці ворога» № 49/2016; «Привид металургійного колапсу» № 12/2017; «Енергетична незалежність vs Монополія Ахметова» № 10/2017).

Розвиток подій за останні майже півтора року після припинення економічних зв’язків з окупованими територіями підтвердив на практиці наведені аргументи й прогнози.

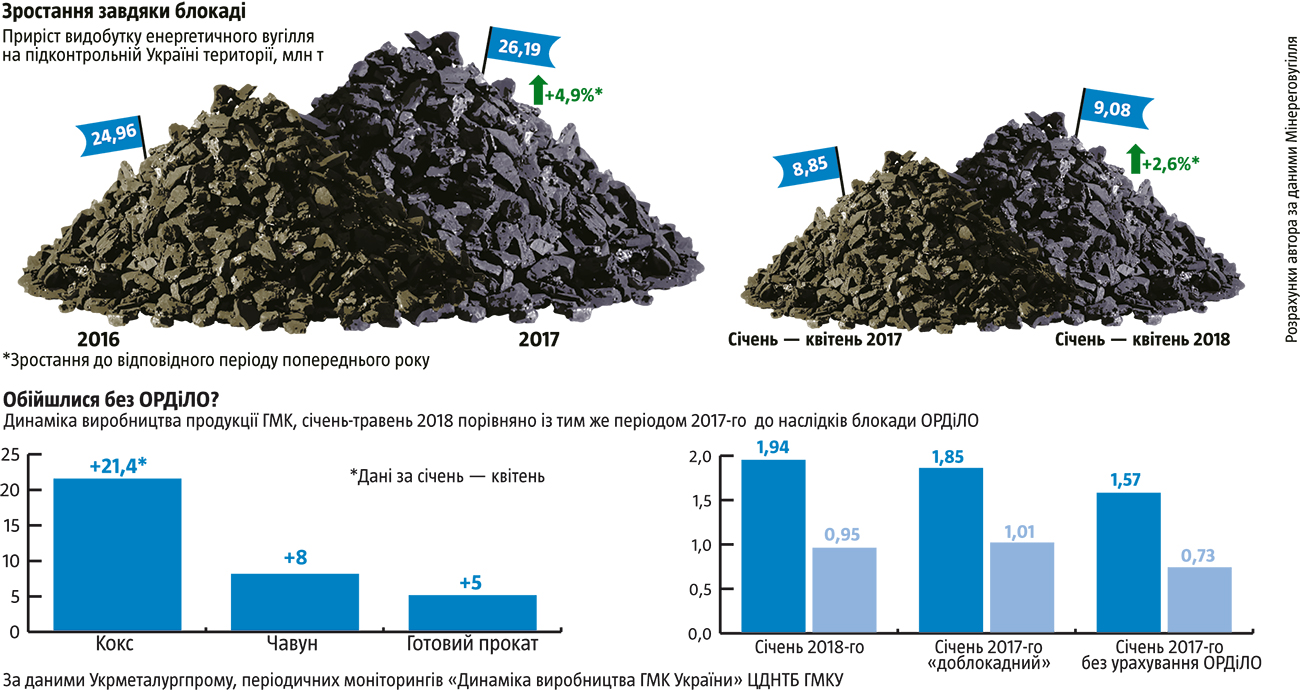

Друге дихання

Ефект міг би бути й більш яскравим за цілеспрямованої державної політики заміщення втрачених в ОРДіЛО потужностей і використання можливостей від припинення постачань звідти для розвитку альтернативних виробництв в Україні. Однак у реальності ми все ж таки отримали відмову від левової частки антрациту, який до блокади масово завозився з ОРДіЛО й упевнено витісняв видобуток газового вугілля на підконтрольній території.

Масштабної реконструкції всіх ТЕС із метою переведення їх на спалювання виключно такого вугілля, на жаль, усе ще не відбулося. Однак як державна Центроенерго, так і найбільший приватний виробник струму на вугільних блоках ДТЕК розпочали і продовжують процес переведення своїх потужностей на використання газового вугілля.

Читайте також: Гроші зі сміття

Частка цього палива, яке видобувається на шахтах підконтрольної Україні території, у загальному споживанні твердих вуглеводнів неухильно зростає. А використання й імпорт антрациту, хоч і повільніше, аніж мало би бути, усе ж скорочується. Навіть на ТЕС ДТЕК, згідно з останніми даними, понад 75% спалюваного вугілля припадає на його газову групу.

Як наслідок, досить стрімко підвищується видобуток енергетичного вугілля на підконтрольних Україні копальнях. Зокрема, уже минулого року він зріс на 1,23 млн т (із 24,96 млн до 26,19 млн т). Та й із початку 2018-го тенденція не змінюється: у січні — квітні на територіях, підконтрольних Україні, видобуто 9,08 млн т енергетичного вугілля проти 8,85 млн т того самого періоду 2017-го.

Заплановані на поточний рік значні інвестиції у вуглевидобування дають підстави вважати, що цей процес триватиме й далі, адже основні гравці ринку вугільної генерації струму впевнено тримають курс на заміщення імпортного антрациту вугіллям газової групи, яке може в значно більших обсягах видобуватися в країні

.

Металургійні парадокси

Ще більш стрімко долає наслідки від утрати на окупованих територіях частини виробничих потужностей вітчизняний гірничо-металургійний сектор.

Виробництво чавуну з квітня 2017-го по грудень 2017‑го зросло з 1,47 млн т до 1,88 млн т, коксу — із 0,74 млн т до 0,93 млн т. Із початку 2018 року виробництво останнього на підконтрольній території поступово досягло торішніх показників (з урахуванням обсягів виробництва в ОРДіЛО) й навіть перевершило їх.

Читайте також: Чи є життя без антрациту

Так, уже в січні цього року вироблено 0,95 млн т коксу, тоді як у той самий період 2017-го було виготовлено лише 0,73 млн т, а разом із підприємствами на територіях ОРДіЛО — 1,01 млн т. Виробництво чавуну (1,97 млн т) на 6,5% перевищило показник доблокадного січня 2017‑го навіть з урахуванням обсягів окупованих підприємств. При цьому підприємства на підконтрольній території збільшили його виробництво на чверть — із 1,57 млн т до 1,97 млн т.

Загалом, за неповне перше півріччя 2018 року (січень–травень) обсяги виробництва коксу, чавуну, сталі й прокату вдалося наростити до рівнів, близьких до аналогічного періоду минулого року, а в деяких випадках навіть перевищити показники 2017-го.

Зокрема, за оперативними даними Укрметалургпрому, виробництво чавуну за цей час зросло на підконтрольних територіях на 15%. А його загальний обсяг уже перевершив на 8% результат за відповідний період 2017-го навіть із урахуванням показників підприємств із ОРДіЛО, які в січні — лютому минулого року статистично включалися до загальноукраїнських показників. Коксу, основного палива для виробництва чавуну, за січень — квітень вироблено на 21% більше, аніж за той самий період 2017-го (навіть ураховуючи підприємства на окупованій території).

Ситуація із виробництвом коксу та чавуну найбільш показова, бо саме ці два види металургійної продукції називалися як потенційно найуразливіші від наслідків припинення економічних відносин із ОРДіЛО. Адже значна частина коксівного вугілля та самого коксу постачалася звідти. А у виробництві чавуну ці вуглеводні відіграють ключову роль з погляду як його технологій, так і собівартості.

Дещо гірша ситуація з виробництвом сталі. За п’ять минулих місяців 2018 року її на підконтрольній Україні території було виплавлено всього на 5% більше, аніж торік. Однак це стільки само, скільки було виплавлено торік, але з урахуванням підприємств з окупованих територій ще до блокади. Слабша динаміка по сталі, переважна частка якої виплавляється із чавуну, а решта із металолому (якого в Україні останнім часом удосталь завдяки підвищеним митам на його експорт), показує, що головним стримуючим фактором вітчизняної металургії є не «розрив традиційних виробничих ланцюжків» з ОРДіЛО, а проблеми зі збутом металопродукції з вищою доданою вартістю за умов загострення конкуренції на світовому ринку. Попри думку, що припинення торгівлі із ОРДіЛО мало «вдарити» найсуттєвіше саме по конкурентоспроможності українського чавуну, насправді його на світових ринках купують значно охочіше, аніж сталь чи прокат.

Таким чином, рік, який минув після припинення економічних відносин з ОРДіЛО, підтвердив аргументи Тижня, що апокаліптичні прогнози для української металургії внаслідок розриву із ОРДіЛО — це лише маніпуляція, організована проросійським лобі, а також олігархами, які сподівалися й далі всидіти на двох стільцях та за рахунок України підтримувати виробництво продукції ГМК на захоплених ворогом територіях.

Читайте також: Курс на остаточне розлучення

Більшість індустріальних регіонів південного сходу країни отримали очевидний зиск від розриву промислових контактів із ОРДіЛО. Наразі індустрія трьох регіонів України, колись найтісніше пов’язаних виробничими ланцюжками з територією ОРДіЛО, розвивається пришвидшеними темпами порівняно з іншими районами країни. Наприклад, якщо зростання промислового виробництва загалом по Україні за перші чотири місяці 2018 року становило 2,6%, то в Донецькій області — 3,3%, Запорізькій — 5,3%, Дніпропетровській — 6,4%.

Причому нарощується виробництво продукції гірничо-металургійного комплексу саме після того, як було покладено край доступу конкурентів з ОРДіЛО на ринок. Найпомітніша така тенденція на Запоріжжі, де вже в перші місяці після блокади, навесні 2017-го, не тільки не сталося спаду в промисловості, а навпаки, спостерігався динамічний рух по висхідній.

Таке піднесення в ГМК триває і в 2018-му та випереджає загальну динаміку промисловості області. Наприклад, у січні — квітні цього року в області приріст у металургії становив 10,6%, у виробництві коксу — 5,7% (при зростанні, приміром, в обробній промисловості загалом лише на 4,2%). Заміщення виробників із ОРДіЛО й масштабна реконструкція доменного виробництва на «Запоріжсталі» забезпечила збільшення виробництва чавуну на підприємстві за перші п’ять місяців нинішнього року на 28,5% (порівняно з аналогічним періодом 2017-го), сталі — на 7,4%, а прокату — на 13,8%. Очікуване в поточному році різке зростання виробництва має суттєво збільшити частку регіону в загальноукраїнських показниках.

На підконтрольній території Донецької області промислове виробництво за результатами перших чотирьох місяців 2018 року зросло на 3,3%. Однак насправді ці показники є значно більшими, адже до блокади 22% промислової продукції, котру місцевий відділ статистики включав у показники по області, фактично вироблялося на непідконтрольних Україні землях.

Стрімке заміщення захоплених ворогом потужностей в ОРДіЛО наочно ілюструє корпоративна звітність Метінвесту, фактично монопольного виробника металопродукції в Донецькій області. За перший квартал 2018 року порівняно з аналогічним періодом 2017-го виробництво чавуну на маріупольських комбінатах компанії зросло на 24%. Це не лише компенсувало втрачені на окупованій території потужності, а й дало змогу перевищити на 9% показники першого кварталу 2017 року, навіть із урахуванням підприємств в ОРДіЛО. До того ж потенціал приазовських комбінатів використовується далеко не на повну потужність. Тож якщо здійснити ще й необхідну реконструкцію для підвищення екологічності їхньої роботи та сортаменту продукції, то вони матимуть дуже великі можливості для подальшого нарощування виробництва.

Читайте також: Коли повернеться Ахметов

А виробництво коксу на підприємствах Метінвесту, якому минулої зими через розрив із ОРДіЛО пророкували чи не найбільш апокаліптичні наслідки в цьому виробничому сегменті, у першому кварталі 2018-го взагалі зросло на 38% порівняно з аналогічним періодом минулого року. Попри втрату виробництва на захоплених територіях, воно було не просто успішно заміщене, а й перевершене потужностями компанії на підконтрольній Україні території.

Проблеми зі збутом

Однак, як і доводив ще навесні минулого року Тиждень, найбільшу проблему для українського гірничо-металургійного комплексу становить не «розрив традиційних виробничих ланцюжків» унаслідок припинення торгівлі з ОРДіЛО, а насамперед проблеми зі збутом.

Свою роль у цьому, звісно ж, грають і обмежувальні заходи з боку ЄС та США. Наприклад, у жовтні 2017 року Євросоюз увів антидемпінгові мита на імпорт сталі гарячого прокату, в тому числі з України. А на початку березня 2018-го вже США запровадили 25-відсоткове мито на імпорт сталеливарної продукції. Однак за останні десятиліття такі обмеження встановлюються не вперше.

Але значно більшою проблемою для збуту продукції української металургії є хронічне недоінвестування, викликане паразитичним, мародерським ставленням до власних підприємств нинішніх металургійних олігархів, і насамперед найбільших — Ріната Ахметова та його бізнес-партнера Вадима Новинського.

У результаті підконтрольні їм промислові підприємства, а разом із ними й увесь металургійний сектор України, не лише невпинно втрачають необхідну конкурентоспроможність і відповідну частку на світовому ринку, а й поступово витісняються навіть із внутрішнього іноземними виробниками.

Так, згідно з даними Укрметалургпрому, за чотири місяці 2018 року із 6,2 млн т виробленого українськими підприємствами металопрокату було експортовано 5,16 млн т. Причому попри сприятливу цінову кон’юнктуру на світовому ринку збільшувалося переважно постачання напівфабрикатів, частка яких зросла до 44% проти 40% за той самий період минулого року.

Водночас на внутрішньому ринку українські виробники були суттєво посунуті іноземними постачальниками готового прокату. За збереження його загального обсягу (1,42 млн т за чотири місяці 2018 року порівняно із 1,44 млн т за той самий період 2017-го) імпорт металу зріс майже на чверть — із 0,33 млн до 0,4 млн т, а його частка на ринку — з 23% до 28% за фізичними обсягами. При цьому імпорт ще й дорожчий через те, що це продукція із вищою доданою вартістю.

Таким чином, за чотири місяці 2018 року за споживання в країні металопрокату практично на рівні аналогічного періоду 2017-го частка імпортну зросла на 21%, і сталося це через витіснення вітчизняних виробників із внутрішнього ринку. Варто зауважити, що найбільшими постачальниками металопрокату в Україну цього року є країни СНД (59%), насамперед Росія й Казахстан. А присутність на вітчизняному ринку металопродукції із ЄС залишається незначною (16,2%).