Це, мабуть, якась українська національна пошесть. Іноді ми називаємо її «вирішувати проблеми в міру їхньої появи». Часом хизуємося вмінням жити одним днем, прикриваючись біблійським «доволі дневі його лиха». Але якщо уважно приглянутися, то все це просто умоглядна короткозорість. Можливо, для людини це нормальна риса, яка часто проявляється в житті. Але для народу та його еліти — однозначно ні. Бо коли політичний клас не здатен розпізнавати масштабні проблеми й виклики наперед і готуватися до їхнього подолання заздалегідь, то країна живе від авралу до авралу, від одної кризи до іншої. Саме це й маємо в Україні. Хіба ні?

Одна з таких проблем — борг, зокрема зовнішній державний. У 2014–2016 роках Україна потребувала величезних грошей, аби заплатити за зовнішніми зобов’язаннями. Допомога міжнародних донорів дала змогу нам залатати фінансові діри. Проте питання боргу не зняте: у більшості випадків ми отримали тільки кредитні гроші, які муситимемо повертати. Коли нам їх давали, думалося, що до погашення ще ой як багато часу. Але він сплив дуже швидко. І тепер до початку пікових погашень зовнішнього державного боргу залишилося близько двох років. Пора розпізнавати виклики, інакше в період подвійних виборів 2019-го з’являться загрози не тільки для влади, а й для напряму розвитку всієї країни.

Держава без грошей

Виклик перший: чи матиме Україна достатньо грошей, щоб до 2019 року включно без проблем повертати власні борги? Цього року ми починаємо віддавати кредити МВФ (це не перешкода для отримання подальших траншів), наступного року виплати фондові сягнуть піку $1,5 млрд (якщо не враховувати ті суми, які нам ще можуть надати). Водночас у 2019 році Україна починає погашати єврооблігації, випущені в процесі реструктуризації, проведеної позаторік. На це буде потрібно $3,8 млрд (див. «Мільярди на виплат»). Таким чином на погашення зовнішнього державного боргу протягом 2017–2019 років країна повинна витратити $8,9 млрд. Якщо сюди додати борг Януковича, який нам невдовзі доведеться повертати, судячи з того, як розгортається судовий процес, то загальна сума сягає майже $12 млрд.

Чи маємо ми такі гроші? Торік золотовалютні резерви (ЗВР) зросли на два мільярди. Водночас мільярд Україна отримала від МВФ, мільярд — від розміщення єврооблігацій під гарантії США та майже два — від інших донорів, на кшталт Світового банку та ЄБРР. Без цих грошей ЗВР зменшилися б на $1,8 млрд (або девальвація була б значно помітнішою). Позаторік без зовнішньої фінансової допомоги резерви взагалі зійшли б практично до нуля. Цього року ми поки що в плюсі, але в другому півріччі тенденції, імовірно, зміняться. Отже, золотовалютні резерви НБУ загалом зростають тільки завдяки тому, що Україна регулярно отримує фінансову допомогу від донорів. Якщо цієї підтримки не стане, вони почнуть зменшуватися. Про наслідки такого розвитку подій для валютного ринку нам дуже добре відомо з 2014–2015 років. Висновок: на сьогодні країна не має достатньої кількості власних грошей, щоб спокійно гасити борги до завершення виборчого періоду у 2019-му. А тих $18 млрд резервів, які ми мали на кінець червня, занадто мало, щоб їхнє зменшення на $12 млрд за 2017–2019 роки не помітили на валютному ринку й серед іноземних інвесторів і щоб воно не мало негативних наслідків.

Читайте також: Нерівномірне відновлення

Спочатку планувалося, що до кінця цього року Україна отримає 12 траншів МВФ і вибере $15 млрд із запланованих $17,5 млрд. Але фактична кількість позик наразі втричі менша, а на державних рахунках могло би бути на $6,5 млрд більше. Ми суттєво відхилилися від плану. Причина проста — нездатність влади проводити реформи належним темпом, який забезпечив би досягнення структурних маяків Програми розширеного фінансування МВФ, достатню кількість її переглядів і, як наслідок, отримання всієї запланованої суми грошей. Адже щоразу, коли в країні потрібно запровадити якусь важливу зміну, в інформаційному просторі розгорається скандал, а противники реформ намагаються тягнути час і створювати нездоланні перешкоди для їхнього проведення. Тому якщо судити за кількістю отриманих траншів МВФ, то ми просуваємося втричі повільніше, ніж потрібно. Тобто фактично хоч і не стоїмо на місці (що добре), але рухаємося, як равлики. І це погано, бо самі собі створюємо загрозу виникнення розриву фінансування.

Причини й наслідки

Недоотримання грошей МВФ призводить до наслідків, які підсилюють проблему дефіциту коштів. По-перше, інше міжнародне фінансування також затримується. На початку 2015-го в прогнозах МВФ вказувалося, що протягом 2015–2017 років від інших донорів Україна отримає $12,6 млрд. Можна не сумніватися, що ці гроші були готові й чекали на нас, але щоб їх вибрати, ми мали просуватися етапами програми МВФ. На ділі за попередні два роки нам надійшло $5 млрд, цього року — ще максимум $2,6 млрд. Тобто ми вже недоотримали щонайменше $5 млрд, які мали б поповнити рахунки уряду та НБУ до кінця цього року. Причина та сама — недостатність реформ, неналежне виконання вимог МВФ.

По-друге, понад два роки тому планувалося, що Україна вже у 2017-му вийде на міжнародний ринок запозичень. У своїх прогнозах фонд закладав, що ми цього року зможемо позичити мільярд доларів і ще по два наступного року й через рік. Якби ми проводили реформи систематично, починаючи з 2015-го, то так, мабуть, і було б. Адже на цей момент більшість трансформаційних процесів були б принаймні запущені, а деякі з них — закінчені. Відповідно інвестори не мали б сумнівів у тому, що країна змінюється й пройшла точку неповернення, навіть якщо війна на Донбасі триватиме.

А що ми маємо насправді? Економічне відновлення почалося запізно й досить мляве, темп реформ низький, значну частину з них ще й не починали, а ті перешкоди, які долають реформатори, такі великі, що виникають сумніви, чи зможе країна довести справу до логічного, потрібного кінця, чи все закінчиться потужною політичною реакцією, зміною влади та розворотом напрямку руху країни на 180 градусів. За таких умов інвестори добре подумають, чи позичати країні гроші, адже економічно вона може не мати досить ресурсів, щоб їх повернути, а політично — до влади можуть прийти ті, хто не захоче віддавати кошти, а вимагатиме списати хоча б частину їхньої вартості. Це означає, що де-факто репутація України як боржника залишатиметься сумнівною принаймні до виборів 2019 року, коли стане зрозуміло, який буде курс країни на наступні п’ять років і як вона подолає розрив фінансування, що наближається. До того часу ймовірність залучення державою суттєвих обсягів валюти на глобальних ринках боргу мізерна.

Читайте також: Війна за землю

Отже, виходить, що країна вже постраждала від недалекоглядності влади. Вона мала сумлінно й методично проводити реформи та пройти значну частину шляху трансформації до початку передвиборчої кампанії, отримуючи гроші донорів, симпатії виборців і бали в рейтингу. Це була оптимальна стратегія. Натомість влада загрузла в непотрібних інформаційних баталіях. Прямий наслідок — ми вже недоотримали майже $12 млрд, які до виборів нам ой як знадобилися б. Реальний ризик — не отримати ще понад $10 млрд, запланованих на найближчі два роки. Без них фінансова ситуація в країні суттєво погіршиться, а ми з великою імовірністю переживемо ще одну економічну кризу. Найобурливіше, що в таких умовах чимало політиків стверджують, ніби ми обійдемося без грошей МВФ, тож спокійно можемо не виконувати умови Програми розширеного фінансування. Коли чисті золотовалютні резерви становлять лише близько $5 млрд, така позиція — або відверта дурість, або свідома робота проти України. Ні одна, ні інша ніколи ще до добра не приводили.

Без альтернативи

Виклик другий: чи можна знайти інші джерела фінансування, щоб перекрити названий дефіцит? Теоретично — так. Якщо поділити потребу на три роки, то на рік Україні треба в середньому близько $4 млрд. Раніше залучення такої суми взагалі не спричиняло труднощів (див. «Пересохлі джерела»). До Революції гідності прямі іноземні інвестиції (ПІІ) щороку приносили країні понад цю суму й зовнішні корпоративні запозичення також. Значними були й надходження від розміщення державних єврооблігацій. Але зараз ситуація кардинально відрізняється.

На момент Революції гідності у структурі ПІІ домінували капіталовкладення з Кіпру (33%), Нідерландів (17%) і Росії (6,6%). Перші дві країни — відомі легальні офшори, через які заходив капітал, зароблений в Україні та вивезений із неї, чесно чи ні. Зараз заробітки українських капіталістів значно зменшилися через кризу, війну та певне зменшення можливостей для корупції. Як наслідок, запас ПІІ із цих двох країн за три роки зменшився відповідно на 45% та 36%. Третя країна — ворожа Росія. Інвестиції звідти зросли за цей період на 23%, але тільки тому, що росіяни були змушені докапіталізувати банки, щоб задовольнити вимоги НБУ й не втратити їх узагалі. Без урахування цього фактора інвестиції з РФ так само значно зменшилися. У підсумку виходить, що модель, за якою країна залучала мільярди іноземних інвестицій до кризи, більше не функціонує. Вона передбачала, що доморощені олігархи й росіяни інвестували в Україну, тому що мали надлишок грошей і розглядали її як свою територію, захищену від глобальної конкуренції та зовнішніх політичних впливів. Зараз наша країна відкрилася, причому на таких умовах, що російський капітал — неформально небажаний гість узагалі, а внутрішній олігархічний потерпає від того, що з олігархами борються й урізають їм джерела легкого збагачення, намагаючись поставити їх у рівні умови з усіма та позбавити політичного впливу й інших неринкових факторів конкурентоспроможності. Якщо зазначена модель більше не працює, то й надходження іноземних інвестицій у її рамках будуть мізерні. Країні доведеться конкурувати за глобальний капітал на загальних умовах. І щоб вигравати цю боротьбу, потрібно покращувати бізнес-клімат, тобто проводити реформи. А оскільки це в нас вдається криво, то й на суттєві ПІІ протягом найближчих років важко сподіватися.

Це саме стосується й корпоративного боргу. До кризи 2008–2009 років мільярди доларів зовнішніх запозичень удавалося залучати українським банкам. Після неї фінустанови здебільшого погашали накопичені борги, передавши естафету залучення боргу нефінансовим корпораціям. Тоді здавалося, що великий український бізнес досить ліквідний і перспективний, тому спроможний позичати за кордоном мільярди доларів на рік. Але після Революції гідності цю перспективу як рукою зняло. Так, війна, глибока економічна криза та падіння глобальних цін на сировину погіршили фінансове становище українських корпорацій, більшість із яких була змушена реструктурувати свій портфель боргів. Але, мабуть, ніхто не очікував, що це все триватиме так довго: зовнішні ринки запозичень були закриті для нашого бізнесу практично три роки. І тільки у 2017-му двом важковаговикам — «Кернелу» та «Миронівському хлібопродуктові» — вдалося розмістити єврооблігації, залучивши по $500 млн кожен. Сьогодні в Україні дуже мало корпорацій із хорошим фінансовим становищем, досить публічних і прозорих для того, щоб іноземні інвестори могли їм довірити гроші в борг. А ті компанії, які мають усі належні характеристики, не потребують фінансування й не збираються позичати взагалі. Через те можна надіятися на окремі розміщення корпоративних євробондів у найближчому майбутньому, але розраховувати, що вони приноситимуть мільярди доларів щорічно до 2019 року, аж ніяк не варто.

Читайте також: Між виживанням і саморуйнацією

Внутрішні ресурси

Можна пошукати потрібні ресурси й усередині країни. Мова не про мільярди, які поцупили Янукович і його кліка. Більшість із цих грошей зараз далеко поза межами нашої країни, хоч іноді трапляються приємні знахідки на кшталт $1,4 млрд конфіскованих на користь бюджету кілька місяців тому чи Одеського НПЗ, що перейшов у руки держави буквально днями. Такі знахідки зовсім непевні й нерегулярні, щоби будувати на них державну політику в будь-якому напрямі, тому на них розраховувати не варто.

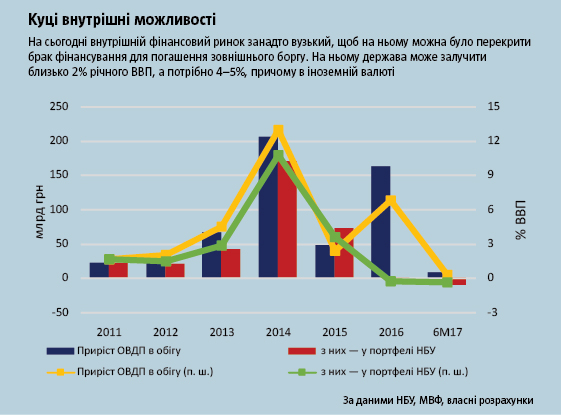

Йдеться про те, щоб спробувати залучити фінансування на внутрішньому фінансовому ринку. Але аналіз показує, що його можливості занадто обмежені (див. «Куці внутрішні можливості»). За останні кілька років з усіх держоблігацій, випущених в обіг, фінансовий ринок приймав лише близько 2% ВВП на рік — решту доводилося викуповувати НБУ. Більшість із ОВДП деномінована в гривні, водночас для погашення зовнішніх боргів потрібна валюта. Наші потреби в чистому залученні фінансування становлять 4–5% ВВП. Теоретично ми можемо брати половину з цієї суми на внутрішньому ринку, під іншу половину — друкувати гроші, але тоді ми маємо бути готові до досить стрімких хронічних девальвації й інфляції, які з огляду на панікерство українців можуть показувати чудеса прискорення. Про суттєві інвестиції доведеться забути на кілька років, а з ними — і про розвиток економіки. Чи потрібен нам такий сценарій? Зрозуміло, що ні.

Також дехто говорить про внутрішні реальні ресурси — державні підприємства та землю, зокрема державну й комунальну, як фактор залучення грошей у країну. Приватизація потрібна, але не заради грошей, а для забезпечення ефективності держкомпаній. Ринок землі потрібен, але не заради грошей, а щоб створити солідні передумови для розвитку сільського господарства. Тому використання всіх цих ресурсів слід переводити на грошову, ринкову основу. Втім, надходження коштів від продажу реальних активів слід винести за дужки поточних потреб у фінансуванні чи інших тактичних проблем. Інакше твердження «продали країну за копійки» стане дуже близьким до реальності. Тож на конкретні суми від реалізації стратегічних активів у разі проходження очікуваної фінансової ями розраховувати також не варто, адже це може суперечити національним інтересам.

От і виходить, що на сьогодні для України реальної та прийнятної альтернативи фінансуванню від іноземних донорів немає. Вона в ситуації «пан або пропав»: або ми проводимо реформи, унаслідок чого отримуємо й гроші, й значно краще становище та перспективи розвитку економіки, або ми не робимо нічого, не отримуємо грошей і готуємося до нової кризи, що загрожуватиме кардинальними змінами влади й вектора розвитку України. Є країни, які через це проходили, але їхній досвід показує, що нічого, крім утраченого часу (ідеться про 5–10 років), вони від цього не виграли.