Ключовою перевагою, яку приписували Україні під час рецесії, було різке знецінення національної валюти. За два роки гривня втратила майже дві третини вартості відносно долара (див. «Розтрачена перевага»). Експерти здебільшого вбачали тільки позитив у цьому факті. Мовляв, тепер у товарів українського виробництва суттєво зменшиться собівартість, виражена у твердій валюті, що зробить їх значно більш конкурентоспроможними й дасть змогу легше просувати на іноземні ринки, врешті-решт сприяючи відновленню економіки. Разом із тим дешева національна валюта нібито робить Україну країною з найнижчими в Європі зарплатами, що повинно трансформуватися в приплив іноземних інвестицій та створення нерезидентами, зокрема європейцями, виробництв на нашій території.

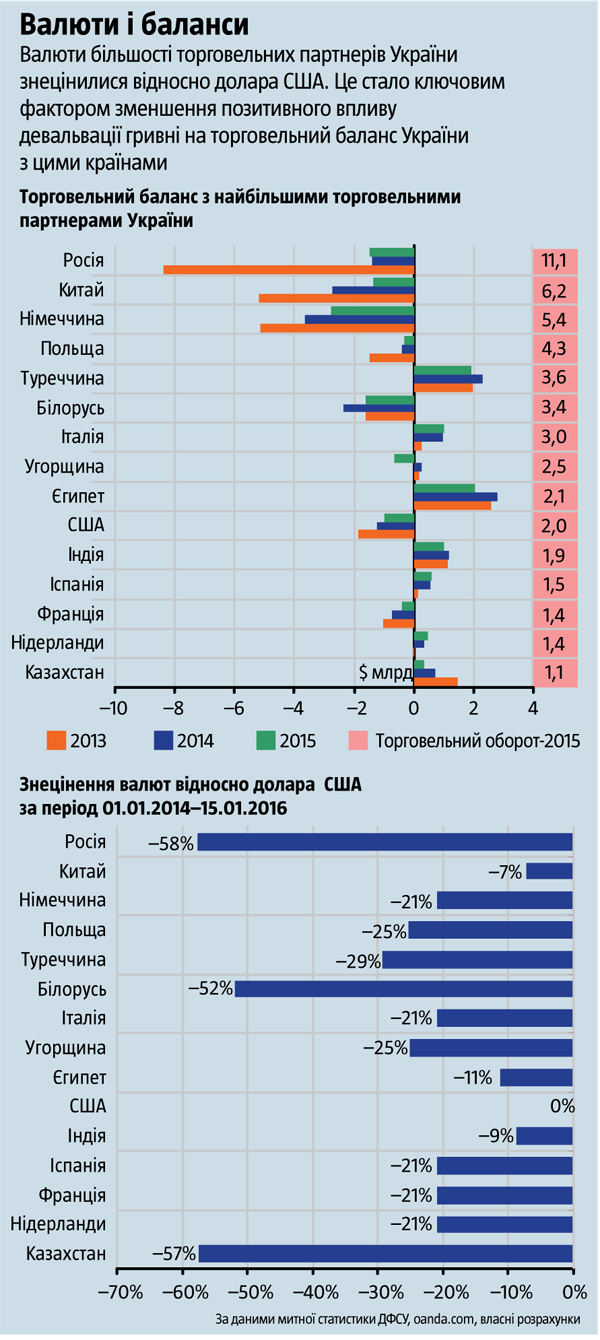

На сьогодні ці аргументи практично вичерпали свою актуальність. Адже, як виявилося, помітного, а подекуди й глибокого знецінення зазнала не лише українська грошова одиниця, а й валюти практично всіх наших ключових торговельних партнерів (див. «Валюти і баланси»). Відтак девальвації грошових одиниць багатьох країн світу, а також внутрішня інфляція (цін та зарплат) в Україні з’їли понад ¾ тієї конкурентної переваги, яку ми отримали внаслідок знецінення гривні. Враховуючи те що у 2016 році в нашій країні очікується подальше помітне підвищення цін, тарифів та зарплат (мінімальна зарплата протягом року зросте на 12,5%), країна, швидше за все, втратить залишок конкурентної переваги від девальвації. За таких умов ми матимемо два виходи: зменшення ціни (збільшення якості) наших товарів завдяки нарощенню ефективності як результат реформ або подальша девальвація гривні. Перший шлях дуже важкий і, як показує досвід, потребує часу, тож на нього складно розраховувати. Залишається другий. Звідси висновок: на жаль, гривня поступово знецінюватиметься доти, доки проведені реформи не зроблять нашу економіку (а в ній передусім державу) ефективною. Це пояснює втрату гривнею вартості протягом останніх днів і може тривати роками.

Читайте також: Коли найгірше позаду

За останні два роки гривня знецінилася відносно долара США на 65,5%, тобто майже втричі (див. «Розтрачена перевага»). При цьому номінальний ефективний обмінний курс (НЕОК) гривні (див. примітку до графіка) знизився лише на 45,4% (по листопад 2015-го включно), тобто майже на 20 відсоткових пунктів менше. Сталося це тому, що валюти більшості наших торговельних партнерів помітно знецінилися відносно долара під впливом довготривалих фундаментальних глобальних процесів (падіння цін сировинних матеріалів, боргові проблеми країн єврозони та валютні війни. Рівень втрати вартості деякими з них упритул наблизився до показників гривні. Наприклад, від початку 2014-го до середини січня 2016-го російський рубль втратив 58% вартості, білоруський рубль — 52%, казахстанський тенге — 57%. Росія, Білорусь і Казахстан входять до переліку 15 найбільших торговельних партнерів України, тож співвідношення цінової конкурентоспроможності між їхніми й нашими товарами за два роки майже не змінилося. У цьому випадку про позитивний вплив девальвації гривні на платіжний баланс годі й говорити. І динаміка балансів взаємної двосторонньої торгівлі між Україною та цими країнами, за окремими винятками, це підтверджує. У торгівлі з іншими партнерами зазначені співвідношення сприятливіші для України, але з огляду на те, що тенденції знецінення валют різних країн світу до долара тривають, ця наша перевага досить крихка й за інших рівних умов ми можемо досить швидко втратити її повністю.

Якщо НЕОК за неповні два роки знизився на 45,4%, то реальний ефективний обмінний курс (РЕОК) гривні (див. примітку до графіка) втратив лише 15,5%. Тобто українські товари подешевшали відносно іноземних відповідників фактично тільки на останню величину. У цьому випадку фактором нівелювання переваги, отриманої від знецінення валюти, стали інфляція, яка, згідно з офіційними даними, за два роки дорівнювала майже 79%, та номінальні заробітні плати, які зросли на майже 38%. За наявної динаміки інфляції Україна в 2016-му повністю вичерпає зазначену цінову перевагу.

Звичайно, наведені аргументи стосуються картини в зовнішній торгівлі нашої країни загалом. Якщо аналізувати статистику за країнами-партнерами, то ситуація неоднорідна, у кожному випадку тенденції різні й наштовхують на низку цілком конкретних висновків. Найпоказовіший приклад Росії. Хоча за два роки рівень девальвації гривні й рубля майже вирівнявся (66% проти 58%), однак наш торговельний дефіцит у торгівлі з РФ ще за результатами 2014-го зменшився більш ніж уп’ятеро й торік, попри стрімке падіння товарообігу, майже не змінився. Це яскравий приклад того, як можна обернути показники зовнішньої торгівлі на свою користь не за рахунок номінальних змін (валютних курсів та цін), а завдяки зростанню ефективності економіки.

Звичайно, наведені аргументи стосуються картини в зовнішній торгівлі нашої країни загалом. Якщо аналізувати статистику за країнами-партнерами, то ситуація неоднорідна, у кожному випадку тенденції різні й наштовхують на низку цілком конкретних висновків. Найпоказовіший приклад Росії. Хоча за два роки рівень девальвації гривні й рубля майже вирівнявся (66% проти 58%), однак наш торговельний дефіцит у торгівлі з РФ ще за результатами 2014-го зменшився більш ніж уп’ятеро й торік, попри стрімке падіння товарообігу, майже не змінився. Це яскравий приклад того, як можна обернути показники зовнішньої торгівлі на свою користь не за рахунок номінальних змін (валютних курсів та цін), а завдяки зростанню ефективності економіки.

Читайте також: Заручниця світу

Адже основою такого зменшення дефіциту стало радикальне падіння обсягів закупівлі російського природного газу, зокрема внаслідок збільшення енергоефективності (але й зміни джерел газопостачання, що відобразилося в торгівлі з іншими країнами). Якщо розвивати цю тему й трохи помріяти, то обіцяний українським прем’єром через 5–10 років надлишок природного газу, який Україна почне експортувати, здатний кардинально змінити торговельний баланс між нашою країною та Словаччиною, Польщею, Німеччиною, з яких ми зараз імпортуємо блакитне паливо. Для цього потрібно лише створити умови видобувним компаніям (зокрема, певний інвестиційний клімат у країні). Ні валютні війни, ні внутрішня інфляція, ані популістське збільшення соціальних виплат цьому зашкодити не зможуть.

У 2016 році торгівля з Росією залишиться окремим випадком через різні взаємні ембарго, вихід РФ із зони вільної торгівлі з Україною та інші проблеми. Однак наш уряд врешті-решт почав відповідати на економічну компоненту гібридної війни Кремля проти Києва, тож можна очікувати, що торговельний дефіцит у нашій торгівлі з Росією зменшуватиметься разом із обсягом товарообороту. Окремим випадком є також ситуація з Казахстаном. Хоча гривня девальвувала швидше й стрімкіше, ніж тенге, торговельний профіцит України протягом останніх двох років зменшувався через падіння товарообороту, спричинене як протекціоністськими заходами, що їх уживає Казахстан, так і транспортними перешкодами, які створювала РФ на шляху українських товарів в Азію. Із відкриттям нового «шовкового шляху» й девальвацією тенге українсько-казахстанська торгівля має всі шанси стабілізуватися, хоча цінової конкурентоспроможності, спричиненої знеціненням гривні, наші товари, звичайно, на цьому ринку вже не матимуть.

Читайте також: Довга черга на вихід

Ситуація в торгівлі України з різними партнерами на Сході й Заході, а також глибина знецінення відповідних валют добре відображає геоекономіку та геополітику й повинна послужити Україні хорошим уроком. Адже більшість економік СНД не можуть похвалитися розвиненими технологіями, а радше орієнтовані на сировинні ресурси. Вони залежать від глобальної кон’юнктури, а відтак є ненадійними торговельними партнерами й не можуть підставити дружнє плече в скрутні часи. Про це свідчить глибина знецінення рублів і тенге, не кажучи вже про перешкоди, які створює українським товарам Кремль. Натомість економіки країн єврозони, США, а тепер і Китаю є передовими в технологічному сенсі. Це зумовлює їхню стійкість і забезпечує твердість їхніх валют. Отже, стратегічно нашим товаровиробникам треба орієнтуватися й виходити передусім на ці ринки. А це ще один аргумент за зону вільної торгівлі з ЄС та поглиблення співпраці з Китаєм та іншими багатими країнами, зокрема США.

Українські підприємці повинні врахувати наслідки валютних воєн та усвідомити, що в довготривалому періоді успіх бізнесу визначається ефективністю виробництва та якістю торговельних партнерів. А номінальні величини на кшталт валютних курсів, рівня цін і зарплат завжди мають тимчасове й аж ніяк не визначальне значення.