Міжнародний валютний фонд (МВФ) й Організація економічного співробітництва та розвитку (ОЕСР) дотримуються обережних прогнозів глобального зростання у 2022 році. У доповіді «World Economic Outlook» МВФ прогнозує уповільнення зростання світової економіки з 5,9% у 2021 році до 4,9% у 2022-му, тоді як ОЕСР прогнозує 5,7% за підсумками поточного року та 4,5% в наступному. Аналітики дослідницької групи Conference Board (ConBoard) прогнозують скромніше зростання світового ВВП — на 3,9% у 2022 році та на 2,8% у 2023 році, що надалі відповідатиме очікуваній довгостроковій тенденції до кінця десятиліття. У США, наприклад, достатнім вважається зростання на 1,8% наступного року, а ConBoard прогнозує зростання на 3,8% — фактично вдвічі більше, ніж зазвичай, не в останню чергу з причини безпрецедентних витрат на інфраструктуру. На темпи зростання європейських країн вплинуть масштабні інвестиції з фондів ЄС наступного покоління (the Next Generation EU funds). Україні ж, за прогнозами МВФ, перепаде 3,6% зростання, що дорівнює середньому показникові за групою «Нова Європа, що розвивається» (Emerging and Developing Europe), до якої наша країна належить відповідно до нової класифікації від 2019 року. «Середній показник» у групі може тішити: на Польщу очікує 5,1%, тоді як на Білорусь — 0,5%.

В умовах зростання світового попиту потужнішим буде ціновий тиск, особливо це стосуватиметься енергетичних ринків і ринків продовольчих товарів. Виразний глобальний інфляційний тиск, імовірно, триватиме довше, ніж протягом наступного року, оскільки ринкові збої через пандемію спричиняють невчасні постачання у зв’язку з помилками у виробничих процесах, логістичні затримки через брак робочої сили та дефіцит транспортних контейнерів.

«Золоті» перевезення

Тарифи на контейнерні перевезення й далі зростають. Попри зусилля глобальних агентств із конкуренції у сфері морських перевезень та зобов’язання деяких перевізників заморозити тарифи, дехто з гравців уважає, що ціни навряд чи повернуться до норми не лише до середини 2022 року, а й узагалі будь-коли. Ставки на контейнерні перевезення з Китаю та Східної Азії в США, як і раніше, перевищують $20 тис. за 40-футовий контейнер. Для порівняння: вартість контейнера тим же маршрутом у цей час торік становила близько $4,5 тис. Підвищення цін на послуги транспортування та конкуренція за контейнери неминуче позначилися на вартості продукції сільськогосподарського виробництва й харчової промисловості. За оцінками Bloomberg, цим пояснюється брак харчових продуктів, оскільки вони концентровані не там, де треба. Не виправило ситуацію навіть скорочення часу на завантаження в контейнери. Ба більше, високі фрахтові ставки змушували ритейлерів скасовувати контракти або відкладати гуртові закупівлі доти, доки ціни не врівноважаться.

Читайте також: Україна не Польща?

За останні чотири роки зникли вісім із двадцяти найбільших судноплавних компаній: дев’ять, що вижили, прагнули уникнути балансування на межі банкрутства, організувавшись у три альянси, що конкурують між собою. Такі судноплавні об’єднання діють аналогічно до альянсів в авіаційній галузі, у яких перевізники по черзі співпрацюють і конкурують. Для великих перевізників така стратегія обернулася рекордними прибутками: Maersk повідомив про $2,7 млрд прибутку за перші три місяці цього року в порівнянні з $185 млн за аналогічний період минулоріч. За даними S&P Global, у перші місяці пандемії судноплавні альянси скасували понад 400 рейсів, що дало змогу уникнути руйнівних втрат від обвалу цін та відповідно прибутків, але спричинило зростання цін на транспортовану продукцію.

Економічні маневри

Країни, що розвиваються, загалом стикатимуться з високим рівнем боргу та інфляцією, яка зростає, що вимагає неабиякого маневрування. Набір заходів макроекономічної політики залежатиме від економічного розвитку в кожній країні: одні робитимуть ставку на грошово-кредитну політику, інші покладатимуться на інструменти фіскальної політики та на своєчасну підтримку уряду. Згідно з експертними висновками в зазначених раніше прогнозах, керівники підприємств мають очікувати на вищі відсоткові ставки вже найближчим часом, оскільки центральні банки (ЦБ) переходять до менш гнучкої грошово-кредитної політики для протидії інфляції. Дії ЦБ включатимуть підвищення відсоткових ставок на ринках, що розвиваються. У країнах із розвиненою економікою слід очікувати поступового скорочення програм кількісного пом’якшення та потенційного підвищення відсоткових ставок. Очікується, що чинники, які значною мірою стимулювали глобальне зростання в останні два десятиліття, у тому числі збільшення пропозиції робочої сили та швидке зростання обсягу основного капіталу на одного працівника, упродовж наступного десятиліття істотно послабляться.

Читайте також: Від Риму до Глазго

Головним завданням на майбутнє десятиліття для більшості підприємств, згідно з експертними оцінками ConBord, буде реалізація стратегій зростання, що ґрунтуються на інноваціях і підвищенні продуктивності. Це пов’язано з настанням періоду відчутної нестачі робочої сили (в умовах решорингу, повернення виробництв) та жорсткіших дій у грошово-кредитній політиці з боку основних ЦБ у відповідь на істотні інфляційні ризики, які обмежать доступ до капіталу в міжнародних масштабах. За цих умов бізнесу необхідно буде поєднувати інвестиції як у матеріальні, так і нематеріальні активи. Додаткові довгострокові інвестиції у фізичну та соціальну інфраструктури, які, на відміну від малих країн, обтяжених бюджетними дефіцитами й боргами, ключові гравці можуть собі дозволити, сприятимуть підтримці темпів зростання.

Існує чимало чинників, що впливають на глобальне зростання як негативно, так і позитивно. Збої в ланцюжках постачань, які негативно вплинули на зростання, розглядаються насамперед як результат високого попиту в поєднанні з перебоями в постачаннях, викликаних пандемією. Водночас громадяни зі зменшенням витрат на послуги збільшили споживання продуктів харчування та споживчих товарів, що прогнозовано підняло ціни. Аналітики ConBoard вважають, що попит повернеться до допандемічного рівня у 2022 році, а пропозиція, у міру того, як коронавірус відступатиме, зможе задовольнити потреби, що зростають.

Дефіцитний товар

Однак, на думку експертів ConBoard, найважче буде розв’язати проблему нестачі напівпровідників, які становлять основу широкого спектра товарів і послуг. Крім того, напівпровідники відіграють ключову роль у розвитку нових технологій, як-от штучний інтелект (AI), високопродуктивні обчислення (High Performance Computing), 5G, інтернет речей, автономні системи. Оскільки попит на товари, у яких застосовуються комп’ютерні чипи, залишиться високим, а швидко створити нові виробництва не вдасться, наступного року їхня пропозиція не задовольнятиме попит, а тому блокуватиме темпи зростання цілих сфер економіки. На відміну від галузей, у яких Китай уже завоював значну частку світового ринку, включаючи високошвидкісні залізничні колії, сонячні панелі та телекомунікаційне обладнання, частка цієї країни на світовому ринку напівпровідників та його конкурентоспроможність досі скромні: світові лідери переважно базуються в Європі, Японії, Південній Кореї, Тайвані та США.

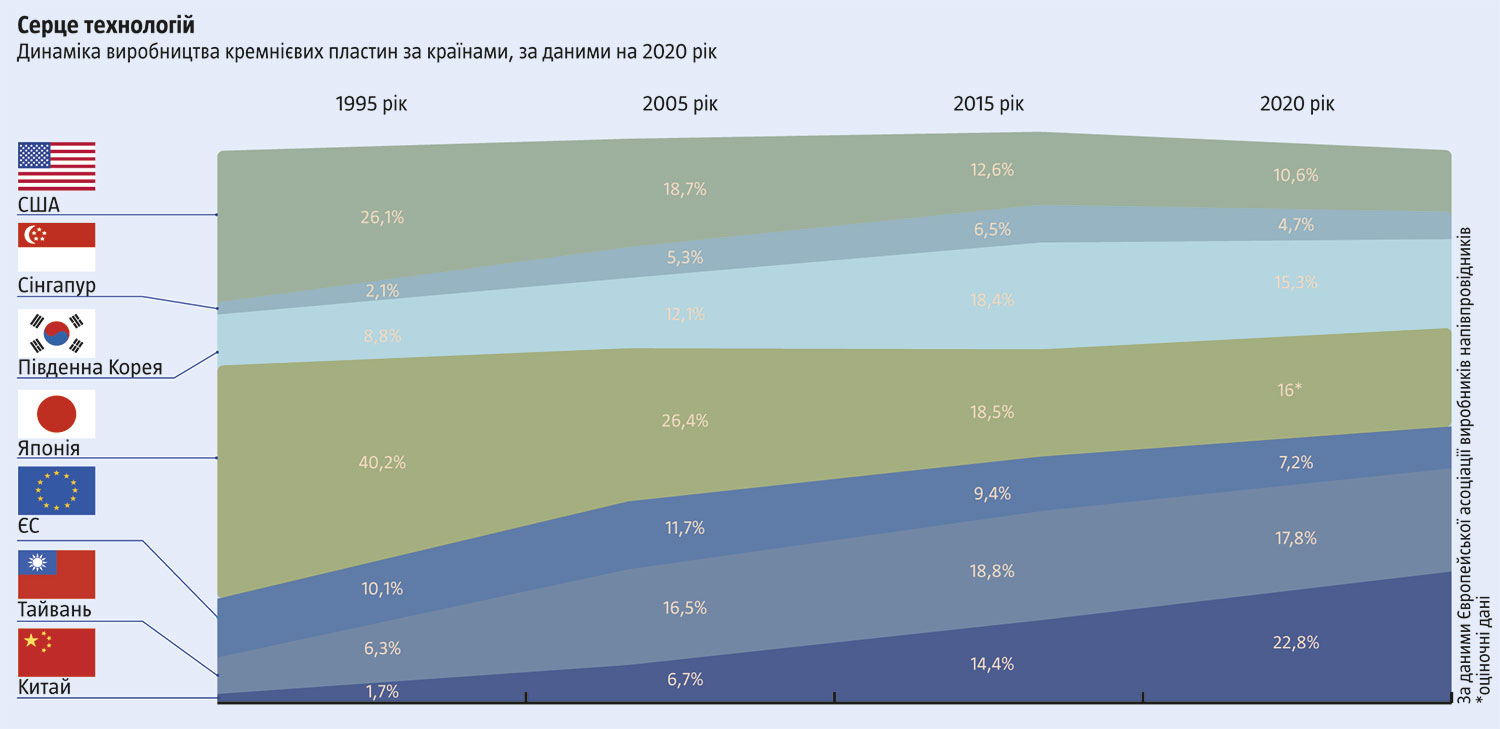

У 2019 році світова індустрія напівпровідників згенерувала виторг у розмірі $412 млрд і здійснила постачання понад 1 трлн чипів. Аналітики очікують, що до 2026 року галузь зросте до $730 млрд. У 2019 році на частку підприємств із виробництва напівпровідників, головний офіс яких розташований у США, припадало 47% ринку світових продажів продукції індустрії напівпровідників (що на 5% менше, ніж у 2012 році), за ними йде Південна Корея (19%), японські та європейські фірми (по 10% на кожну країну), тайванські (6%) та китайські підприємства (5%). Утім, враховуючи, що значну частку напівпровідників для США виробляють на Тайвані та в Китаї, фактично, станом на 2019 рік, Сполучені Штати володіли лише 11% світових потужностей із їхнього виробництва, тоді як Південна Корея — 28%, Тайвань — 22%, Японія — 16%, Китай — 12%, а Європа — 3% (див. «Серце технологій»). А за останні п’ять років частка Китаю у світових потужностях із виробництва напівпровідників зросла вдвічі. Станом на кінець 2020 року фізично на території США діяли лише 20 підприємств із виробництва напівпровідників.

Галузь напівпровідників значно глобалізована, і у великій кількості країн є підприємства, які конкурують на кожній стадії створення продукту — від проєктування до повного виробничого циклу або діяльності зі складання, тестування та пакування (СТП). Кожен сегмент виробничо-збутового ланцюжка напівпровідників у середньому містить фірми з 25 країн у прямому ланцюжку постачань і фірми з 23 країн, що виконують допоміжні функції. Як мінімум, 12 країн мають підприємства, які безпосередньо розробляють напівпровідникові мікросхеми, у 39 країнах є щонайменше одне підприємство з виробництва напівпровідників, а у понад 25 країнах функціонують підприємства, що беруть участь у діяльності СТП.

Брак позитиву

Рух до деглобалізації з переходом компаній від ефективних ланцюжків постачань до сталих (які можна контролювати з погляду національної безпеки) у довгостроковій перспективі стримуватиме економічне зростання, хоча й збільшуватиме кількість ланцюжків постачань. Уряди багатьох країн здійснюють промислову політику, спрямовану на захист ланцюжків постачань, щоб гарантувати, що в ключових ресурсах (наприклад, напівпровідникові чипи та рідкоземельні метали) вони не будуть заручниками країн, які контролюють ці ресурси. Така політика посилює тенденцію західних компаній до переорієнтації та диверсифікації власної бази постачань. Але тією ж мірою, у якій такі дії спричиняють підвищення цін на готову продукцію, існує ризик того, що попит знижуватиметься, оскільки споживачі або намагатимуться замінити продукти на аналогічні (субститути), або взагалі відмовляться від покупок. Водночас аналітики ConBoard зазначили, що менші обсяги міжнародної торгівлі означають менші темпи зростання, адже диверсифікація постачань не відбувається за один рік, а Китай, як і раніше, має значну перевагу з погляду інфраструктури, кваліфікованої робочої сили та виробничих ноу-хау.

Читайте також: На перехресті амбіцій та можливостей

На темпи відновлення глобальної економіки істотно вплине нестача робочої сили. Економісти вважають, що до певної міри робітники стають вибагливішими, якщо не примхливими. Тільки в США під час пандемії вийшло на пенсію (у молодшому віці, ніж вони на це розраховували) на три мільйони робітників більше, ніж очікувалося. Водночас фінансові виплати від держави дали змогу працездатним зволікати з виходом на роботу. Тож роботодавці готові не зважати на відсутність освіти та відповідної кваліфікації в тих, хто таки погоджується працювати. Суттєво скорочується й частка молодих людей, які здобули професійно-технічну освіту. Як зауважив один економіст, ви можете віддалено вивчати історію, але дистанційне навчання — сумнівний спосіб навчити когось бути механіком. Це також означає, що компаніям буде дедалі складніше знайти кандидатів із необхідними навичками, а, отже, зарплати для тих, хто здобув навички «до пандемії», очікувано зростуть.

Водночас висока заробітна плата, що виплачується також і новим працівникам, які не можуть працювати так само продуктивно, як і робітники «зі стажем», викликає в останніх невдоволення та запит на перегляд ставок зарплат. У короткостроковій перспективі це буде додатковим чинником інфляційного тиску, а в середньостроковій прискорить процеси автоматизації виробництва й заміщення людей роботами. Крім того, така стратегія є реакцією компаній на розв’язання проблеми старіння населення як у розвинених країнах, так і в країнах, що розвиваються. У деяких галузях технології явно витісняють людей, і пандемія лише прискорила ці процеси.

Найголовніша інтрига полягатиме в тому, скільки часу потрібно на те, щоб пропозиція змогла наздогнати попит, що зростає. І саме ця невизначеність викликає побоювання, що інфляція може постійно перевищувати цільові показники, встановлені центральними банками, та послаблювати очікування економічних агентів на настання періоду цінової стабільності. Це означає, що відбуватиметься самореалізація інфляційної спіралі на тлі зростання цін на сировинні товари та енергетичні ресурси. То ж чи вдасться реалізувати оптимістичний сценарій, за яким до середини 2022 року інфляція буде вгамована, покаже час. Сумнівно, що ринок не відреагує зростанням цін на етапі цифрового, «зеленого» та енергетичного переходів, які одномоментно потребують масштабної мобілізації матеріальних і нематеріальних ресурсів.

І наостанок: змагання за кожну 0,1% зростання ВВП мало кореспондується з анонсами Всесвітнього економічного форуму (WEF) і Римського клубу про настання ери розвитку без економічного зростання. Стратегії компаній і держав досі не можуть узгодити з ідеологічними установками світової еліти, світ поки що приречений на боротьбу за ВВП.

———————————

Наталія Резнікова, доктор економічних наук, професор, професор кафедри світового господарства і міжнародних економічних відносин Інституту міжнародних відносин Київського національного університету імені Тараса Шевченка

Володимир Панченко, доктор економічних наук, директор Аналітичного центру економіко-правових досліджень та прогнозування Федерації роботодавців