«Якщо не змінимо напрямку, то ризикуємо потрапити туди, куди рухаємося» — ця проста мудрість нібито існує як китайська приказка. Однак для України сьогодні це ще й застереження від політики, яка впродовж останніх десятиліть утримує нашу державу в низхідній спіралі економічного розвитку. Коли попри чергування періодів зростання та криз у підсумку кожного такого циклу ми опиняємося в щораз гіршому становищі, ніж були до цього. Наша економіка хоч нині й перевершила докризові показники 2013-го (див. Тиждень, №35/2019), однак і досі далека від рівня як 2007–2008 років, так і 1990-го.

Політична еволюція останніх десятиліть засвідчує радше виродження політичного класу та державних еліт, ніж їхнє наближення до розуміння шляхів і готовності здійснити розрив зачарованого кола деградації. Перші місяці діяльності нової владної команди підтвердили побоювання Тижня, що в «котів у мішку», які в результаті безпрецедентної в історії України рекламної кампанії були продані цього року рекордній частці електорату, так само немає системного бачення вирішення цієї проблеми. Їхня мета полягає лише в посіданні ключових позицій у наявній моделі швидкого транзиту країни до типової і в політичному, і в економічному сенсі бананової республіки.

Читайте також: Нова економічна багатовекторність

У результаті з кожним витком політичного та економічного циклів Україна не тільки зберігає наявні, а й набуває дедалі більше нових ознак, які підпадають під визначення бананової республіки. Понад століття тому воно було застосоване спочатку до найпроблемніших як в економічному, так і в політичному сенсі країн Латинської Америки, а потім і до постколоніальних держав Африки та Азії. Погляньмо на найважливіші з цих критеріїв. «Політично нестабільна країна з економікою, залежною від експорту обмежених ресурсів», «масштабне плантаційне сільське господарство», «олігархія контролює первинний сектор економіки через експлуатацію дешевої робочої сили», «експлуатація багатств країни забезпечується змовою між державою та переважними економічними монополіями, коли прибуток, отриманий від приватної експлуатації державних земель, є приватною власністю, а борги — фінансовою відповідальністю державної скарбниці», «низькі внутрішні інвестиції та залежність від іноземних», «хронічний дефіцит бюджету, слабка національна валюта та велика заборгованість в іноземній валюті», «політична нестабільність, і влада змінюється часто внаслідок переворотів», «значний політичний вплив мають інші держави або організації». Важче знайти суттєві відмінності, ніж подібності із сучасною Україною.

Коли додати сюди слабкість правлячих політичних і бізнесових еліт, відсутність у них почуття національної ідентичності та усвідомлення більшої історичної місії, використання ними своїх можливостей для привласнення й часто виведення за межі країни якомога більшої частки національного багатства, то картина стає майже завершеною. Такій країні дуже важко не перетворитися на здобич для інших, причому не тільки держав, а й фінансово-економічних структур. Вона стає закономірно безпорадною і на зовнішньополітичній арені й може бути лише об’єктом, доля якого цілком залежить (а не зазнає впливу, як це відбувається з іншими країнами) від позиції тих держав, які мають усвідомлений національний інтерес, відчуття власної ідентичності та розуміння довгострокових пріоритетів.

Вихід із пастки бананової республіки неможливий через поступову еволюцію. Молода бананова республіка може вирости тільки до зрілої бананової республіки, а зріла до старої. Розрив зачарованого кола реальний завдяки вольовим діям, цілеспрямованій політиці зміни парадигми розвитку. Еволюція, чи то пак деградація, бананової республіки та збільшення контрасту з успішними державами може стати лише стимулом до появи такої волі та зростання кількості зацікавлених у цьому людей. Перехід таких країн до іншої моделі розвитку потребує радикальної, революційної зміни державної політики й еліт. І в основі виходу з зачарованого кола бананової республіки на шлях розвитку «держави загального добробуту» завжди є зміна економічної політики. В іншому разі будь-які революції чи зміни політичних еліт трактуватимуться просто як тимчасові ланки в притаманній банановим республікам за визначенням політичній нестабільності й зміні влади в результаті державних переворотів.

Беззахисна економіка

Зачароване коло бананової республіки завжди базується на економічній слабкості та нерозвиненості країни. Саме бідність породжує і відтворює відсталість, корупцію та політичну деградацію. А ці явища, своєю чергою, зазвичай ще більше консервують, а то й поглиблюють бідність та економічне відставання. В експериментальних умовах «замкненого простору» така ситуація рано чи пізно, можливо, і могла б зумовити еволюційний розвиток економіки бананової республіки завдяки появі й зростанню галузей із вищою доданою вартістю та формуванню умов для підвищення рівня життя.

Читайте також: Велике перебалансування

Саме так розвивалися перші капіталістичні та індустріальні країни, які сьогодні вважаються еталоном. Проте якщо експериментальних умов «замкненого простору» немає, то економіка будь-якої країни розвивається у взаємозв’язку з економіками інших. І економіки, які стали розвиватися раніше в рівних умовах, підпорядковують собі ті економіки, що прийшли до цього пізніше. Структура слабших економік завжди селекціонується під потреби сильніших. І природно, що найпривабливіші, найприбутковіші та найдинамічніші сфери зосереджуються в сильніших економіках, а гірше залишається слабшим. При цьому «деградаційний» політичний і соціальний набір бананових республік є умовою і наслідком такого економічного підпорядкування. Позбавитися його та підвищити рівень економічного й політичного розвитку бананових республік і якість життя більшості їхніх мешканців просто неможливо без створення таких механізмів захисту й стимулювання економіки, які знівелювали б штучні переваги (не природні, а зумовлені більш раннім розвитком) держав із розвиненішою економікою чи окремими її високоприбутковими секторами. Без політики економічного націоналізму бідні та нерозвинуті в політичному й соціальному сенсі держави ніколи не зможуть стати заможними й розвинутими. А їхня економіка завжди буде лише підпорядкованим додатком із селекціонованими із-зовні сферами діяльності.

Українська економіка останніх десятиліть є яскравою ілюстрацією на тему підпорядкованості економічним інтересам інших держав. І наша деградаційна спіраль — прямий наслідок того, що замість плекати й захищати власне виробництво у високоприбуткових та високодинамічних секторах, які могли б забезпечити стрімке економічне зростання замість занепаду, Україна всі ці десятиліття дозволяла іншим країнам заробляти тут для розвитку їхніх економік і промислових секторів. Натомість в обмін на фактично незахищену економіку та відкритий внутрішній ринок ми нічого не отримували на ринках агресивніших країн, особливо тих, які всі ці роки активно проводили політику економічного націоналізму.

Попри стереотипи про те, що українська економіка потерпає від переорієнтації на торгівлю із Заходом, значно більшої шкоди нам завдавала торгівля саме зі Сходом, а точніше Азійсько-Тихоокенським регіоном чи групою так званих далекосхідних тигрів. Тиждень уже звертав увагу на фактично колоніальну модель у нашій торгівлі з Китаєм — найбільшою економікою (за паритетом купівельної спроможності) та всесвітньою фабрикою ХХІ століття (див. № 31/2019 та № 41/2018).

Українські виробники готової продукції фактично не мають доступу до китайського внутрішнього ринку. Натомість із Піднебесної лише з часу кризи 2008–2009 років, від якої наша економіка, а особливо промисловість, досі не може оговтатися, до України було імпортовано товарів на $60,8 млрд. Ми ж відтоді експортували туди переважно сировинних товарів на $22,5 млрд, а сукупний дефіцит торгівлі з Китаєм за 2009-й — перше півріччя 2019-го сягнув $38,3 млрд. Аналогічна ситуація, хоч і в дещо менших масштабах, й з іншими країнами АТР (Японією, Кореєю, Тайванем, В’єтнамом, Філіппінами, Таїландом). Донедавна (а деякі й досі) вони проводили політику жорсткого економічного націоналізму та обмеження доступу до своїх внутрішніх ринків готових товарів з інших країн із метою підтримки й захисту власних виробників. Тим часом Україна залишається фактично беззахисною перед напливом готових товарів із високоприбуткових та динамічних секторів промисловості цих країн. Тоді як сама постачає їм переважно сировину, до того ж у значно менших обсягах. У результаті має хронічний кількаразовий дефіцит торгівлі з цими країнами, який, окрім іншого, обмежує ще й концентрацію внутрішніх фінансових ресурсів для розвитку української економіки. Наприклад, імпорт товарів із Японії у 2018 році ($737,4 млн) перевищував наш експорт ($231,9 млн) туди більш як утричі. Аналогічне співвідношення спостерігається й у торгівлі з В’єтнамом ($414,6 млн імпорту проти $132 млн продажів українських товарів до цієї країни) чи Тайванем ($252 млн проти $68,8 млн). Імпорт товарів із Кореї ($436,6 млн) також більш як на $100 млн перевищував поставки наших товарів до неї ($327,4 млн).

Проте річ на тільки в дефіциті, а й у структурі торгівлі, яка відводить Україні роль країни, що спеціалізується на галузях із нижчою доданою вартістю та динамікою зростання. А отже, консервує за нею бідність та економічне відставання.

Скажімо, імпорт до України з Китаю, Японії, Кореї, Філіппін чи Тайваню у 2018-му на 98–100% складався з промислових товарів. Водночас 55% українського експорту до Китаю — це руда та зерно, ще 26% — олія та шрот (побічний продукт виробництва соняшникової олії). Продукція машинобудування становила лише 10,2% (за оперативними даними, із початку 2019 року вже майже вдвічі менше). В українських поставках на Філіппіни частка зерна сягає 96%, тоді як імпорт звідти до України на 98,5% складається з промислової продукції, зокрема на майже 90% із галузі машинобудування. Україна поставляла до Кореї переважно зерно (53,6%), руду (23,2%) та малооброблені пиломатеріали (5,6%). На продукцію машинобудування припало лише 2,6% загального обсягу поставок, на металургійні напівфабрикати — 8%. В’єтнамські поставки до України на 90% складалися з продукції обробної промисловості, тоді як українські до В’єтнаму головним чином із руди (28%), шроту (18,4%) та м’яса і субпродуктів (16,7%). Частка продукції чорної металургії становила лише 7,8%, машинобудування — 6,3%.

Як свідчать дані за 2018-й, китайський імпорт до України на 53,4% формується з продукції машинобудування. Аналогічна ситуація й з іншими країнами Азійсько-Тихоокеанського регіону (АТР). Наприклад, частка продукції машинобудування в імпорті України з Тайланду — 50%, Малайзії — 52%, Кореї — 59,7%, В’єтнаму — 65,1%, Тайваню — 70%, Японії — 81,1%, Філіппін — 89,6%. У результаті сукупний імпорт машинобудівної продукції тільки зі згаданих країн АТР у 2018 році становив $5,66 млрд. За середньорічним курсом НБУ, це 153,9 млрд грн, тобто в півтора раза більше, ніж продали своєї продукції машинобудування на внутрішньому ринку всі українські виробники (102,9 млрд грн). Схожа, а то й гірша ситуація в легкій, меблевій, склоробній промисловості, у сегменті виробів із кераміки та каменю, гіпсу та цементу, які могли би бути плацдармом для розвитку українського малого та середнього бізнесу й генератором робочих місць у регіонах із високим рівнем безробіття.

Читайте також: Долар в нижній точці

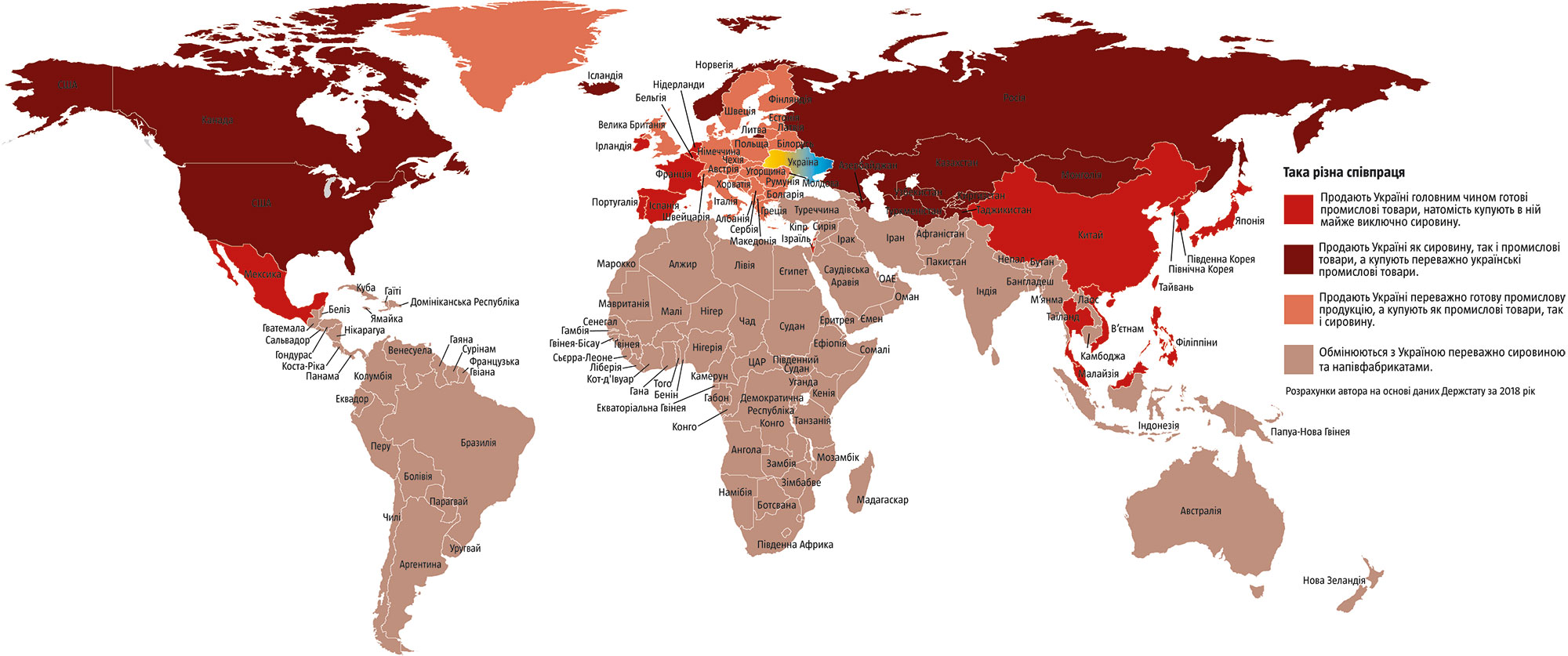

Як свідчить проведений нами аналіз товарної структури зовнішньої торгівлі України в розрізі різних країн (див. карту), загалом можна виділити чотири типи партнерів.

І тут з’ясовується, що попри поширені уявлення торгівля з розвиненими країнами ЄС та Північної Америки менш диспропорційна для України, ніж із державами Азійсько-Тихоокеанського регіону. Доступ наших товарів на західні ринки простіший, а рівень їхньої агресивності у виробничій сфері та конкурентоспроможність їхньої обробної промисловості значно нижчі, відповідно небезпеки для українського виробництва куди менші, ніж від країн АТР. Наприклад, частка продукції машинобудування в українському імпорті з ЄС становить лише 34%, що значно менше, ніж в імпорті з країн АТР (нагадаємо, там це 50–90%). Натомість частка машинобудування в українському експорті до ЄС становить 15,2%, що значно більше, ніж в структурі українського експорту загалом чи тим більше наших продажів до країн Азійсько-Тихоокеанського регіону. При цьому досить динамічно зростають як обсяги експорту продукції машинобудування до ЄС, так і її частка в нашому експорті до ЄС. Це засвідчує динаміка з 2013 року. Із $2,16 млрд тоді обсяг експорту української продукції машинобудування зріс до $3,06 млрд у 2018-му, а частка в усьому українському експорті до ЄС зросла за цей час із 10,6% до 15,2%, тобто майже у півтора раза. І далі зростає. Інші промислові товари в наших поставках до ЄС становлять ще 51,2%. Натомість на промислову (руди, каміння) та сільськогосподарську (зерно, насіння олійних тощо) сировину припадає лише третина українського експорту до ЄС. Наприклад, імпорт товарів із Японії у 2018 році ($737,4 млн) перевищував наш експорт ($231,9 млн) туди більш як утричі. Аналогічне співвідношення спостерігається й у торгівлі з В’єтнамом ($414,6 млн імпорту проти $132 млн продажів українських товарів до цієї країни) чи Тайванем ($252 млн проти $68,8 млн). Імпорт товарів із Кореї ($436,6 млн) також більш як на $100 млн перевищував поставки наших товарів до неї ($327,4 млн).

Інша річ, що товарна структура досить нерівномірна в розрізі різних країн ЄС. . Кооперативні зв’язки розвивалися переважно з Німеччиною та країнами Вишеградської четвірки. Меншою мірою експорт вітчизняної продукції машинобудування зростав до Румунії, країн Балтії. Географія експорту іншої української промислової продукції повторює названі напрямки. Водночас такі віддалені країни ЄС, як Франція, Бельгія, Іспанія й особливо Португалія та Ірландія, майже не купують української готової продукції, обмежуючись незначними обсягами металургійних напівфабрикатів чи сирою соняшниковою олією.

Водночас Росія разом із більшістю азійських країн СНД належить до тієї групи наших торговельних партнерів, у поставках яких до України домінують сировинні товари (головним чином завдяки енергоносіям, але не тільки). Проте обсяги українського експорту на ринок РФ та інших азійських країн СНД, навпаки, досить різко впали за останні роки. Тиждень уже розбирав причини цього спаду в спеціально присвяченій проблемі публікації (див. № 40/2016). Йдеться не про ефемерну «відмову України від торгівлі на традиційних ринках», а про зменшення доларових цін, попиту й загальної місткості російського та інших залежних від газу та нафти ринків, насамперед РФ. А також довгострокову політику імпортозаміщення, особливо в російському машинобудуванні, яка здійснювалася задовго до Революції гідності та початку агресії Кремля проти України.

Хоч як дивно, до групи країн, що постачають до України не лише готову продукцію, а й значні обсяги (а то й переважно) сировинних товарів, купуючи в ній здебільшого промислові, належать також США й Канада в Америці та Норвегія й Ісландія в Європі. З останніми двома все просто: левову частку поставок звідти до України становить риба (70,3% імпорту з Норвегії та 94,1% з Ісландії). А з України туди продається переважно продукція машинобудування (37,2% нашого експорту до Норвегії та 47,2% до Ісландії) та обробної промисловості (44,1% нашого експорту до Норвегії та 52% до Ісландії).

Читайте також: Руйнувати чи не руйнувати? Післясмак реформи банківської системи

Імпорт із Канади ($333,1 млн) хоч і в рази перевищує наш експорт туди ($78,1 млн), однак на 49,2% складається з енергоносіїв та ще на 10,8% із риби. Частка продукції машинобудування в канадському імпорті до України торік становила лише 15,2%. Водночас в українському експорті до цієї країни частка продукції машинобудування сягнула 16,3%, а продуктів обробної промисловості загалом — понад 99%. У структурі імпорту до України товарів зі США частка сировини нижча (37,4%), ніж із Канади, а продукції машинобудування, навпаки, вища (40%). Водночас український експорт до Сполучених Штатів нині на 97% складається з промислових товарів, хоч і з різною глибиною обробки. Найбільшу статтю становить продукція чорної металургії (63,6%), ще 12,4% припадає на продукцію металообробки, 7,9% — на продукцію машинобудування, 5,2% — на продукцію харчової промисловості.

На американському континенті загалом є тільки одна країна, яка, постачаючи до України переважно продукцію машинобудування, імпортує з неї головним чином сировину, це Мексика. Поставки товарів до України звідти на 65,6% складаються з продукції машинобудування й на 88% із продукції обробної промисловості загалом. При цьому український експорт до Мексики майже на 50% складається з руди та сільськогосподарської сировини (зерно й насіння олійних) й лише на 5,3% з продукції машинобудування.

Підхід до торговельної співпраці з різними партнерами потрібно змінювати й пильнувати передусім власний інтерес. У центрі уваги має бути розвиток власного виробництва та внутрішнього ринку. Якщо нам ще тривалий час буде потрібна валюта для покриття критичного імпорту окремих видів сировини та необхідних для модернізації економіки інвестиційних товарів, то можна продавати певний час і традиційні експортні товари, нехай і переважно сировинні. Але потрібно піклуватися про внутрішній ринок, обмежити доступ до нього виробників з інших країн. Зробити його узалежненим від можливостей аналогічного доступу до привабливих для нас сегментів їхнього ринку або інших переваг для України.