Понад три роки Нацбанк провадить монетарну політику України в умовах, раніше не бачених у світовій банківській практиці. Розбираємося, що вдалося зробити, що пішло не так і що потрібно змінювати вже зараз.

НБУ як основа обороноздатності

Національний банк України (НБУ), подібно до центральних банків будь-яких інших держав світу, є одним з основних складників виконавчої влади у сфері гарантування економічної безпеки. Особливо значною його роль є під час широкомасштабної війни, коли від правильності рішень центрального банку залежить стабільність усієї національної економіки, а, отже, і здатність держави вести бойові дії.

У цій статті ми поглянемо на особливості підходу НБУ до ведення грошово-кредитної (монетарної) політики протягом уже понад трьох з половиною років великої війни. А також розберемося, яких змін потребує політика Нацбанку для гарантування подальшого зростання економіки України.

Згідно з сучасною традицією розподілу влади, центральний банк є інституцією, що веде політику незалежно від інших органів влади. Втім, центробанки часто відіграють роль у підтримці воєнних зусиль держави (крім підтримки загальної стабільності економіки) — передусім гарантуючи платоспроможність уряду й забезпечуючи ліквідність банківської системи.

Однак дії НБУ значно відрізняються від аналогічних прикладів минулого, позаяк новітня російсько-українська війна є першою з часів Другої світової війни, стороною в якій є велика європейська держава з розвиненими демократичними інститутами в умовах глобалізованої економіки. Йдеться, звісно ж, про Україну. (Про деякі особливості російського банківського сектору пропонуємо почитати у статті Тижня).

НБУ виконує багато функцій, та має одну основну, закріплену в Конституції України. Стаття 99 КУ стверджує: «Забезпечення стабільності грошової одиниці є основною функцією центрального банку держави — Національного банку України». Проте під час війни зростає роль Нацбанку щодо іншого завдання, а саме — зменшення темпів інфляції.

Війна, особливо повномасштабна, вимагає колосального збільшення державних витрат на її фінансування. Наприклад, у 2021 році Збройні Сили України були профінансовані на суму 122 млрд грн. А у 2023 — на 2098 млрд грн. Тобто витрати зросли на майже 2 трлн грн та в понад 17 разів.

Таке стрімке розширення державного попиту чинить неймовірний інфляційний тиск на економіку, особливо вкупі з іншими чинниками, спричиненими війною. Звісно, довелося залучати боргове фінансування: протягом березня-грудня 2022 року із зовнішніх джерел було позичено 562,9 млрд грн або 46,4 %. Це стало основним джерелом фінансування державного бюджету у 2022 році. На аукціонах з розміщення облігацій внутрішньої державної позики (ОВДП) уряд залучив 250,4 млрд грн (20,6 % фінансування). А ось близько 400 млрд грн (33 % фінансування) забезпечив НБУ завдяки викупу військових облігацій.

До речі, процес викупу державних облігацій і є тим самим емісійним фінансуванням, що його по-простому називають «друкарським станком». Це призводить до зростання грошової маси в економіці, що завжди є основним інфляційним чинником. Паралельно НБУ намагався гасити зростання цін у інші способи, про які ми поговоримо нижче.

Звісно, «друк грошей» у таких масштабах є надзвичайно небезпечним. Але в умовах втрати територій і потреби забезпечувати військо ми, мабуть, не мали іншого вибору. Тоді ми не могли довго чекати надходжень від союзників, які, як завжди, нікуди не поспішали. Від початку 2023 року ця практика застосовувалася обмежено з ризиком втрати фінансування від Міжнародного валютного фонду (МВФ).

Інфляція та процентні ставки

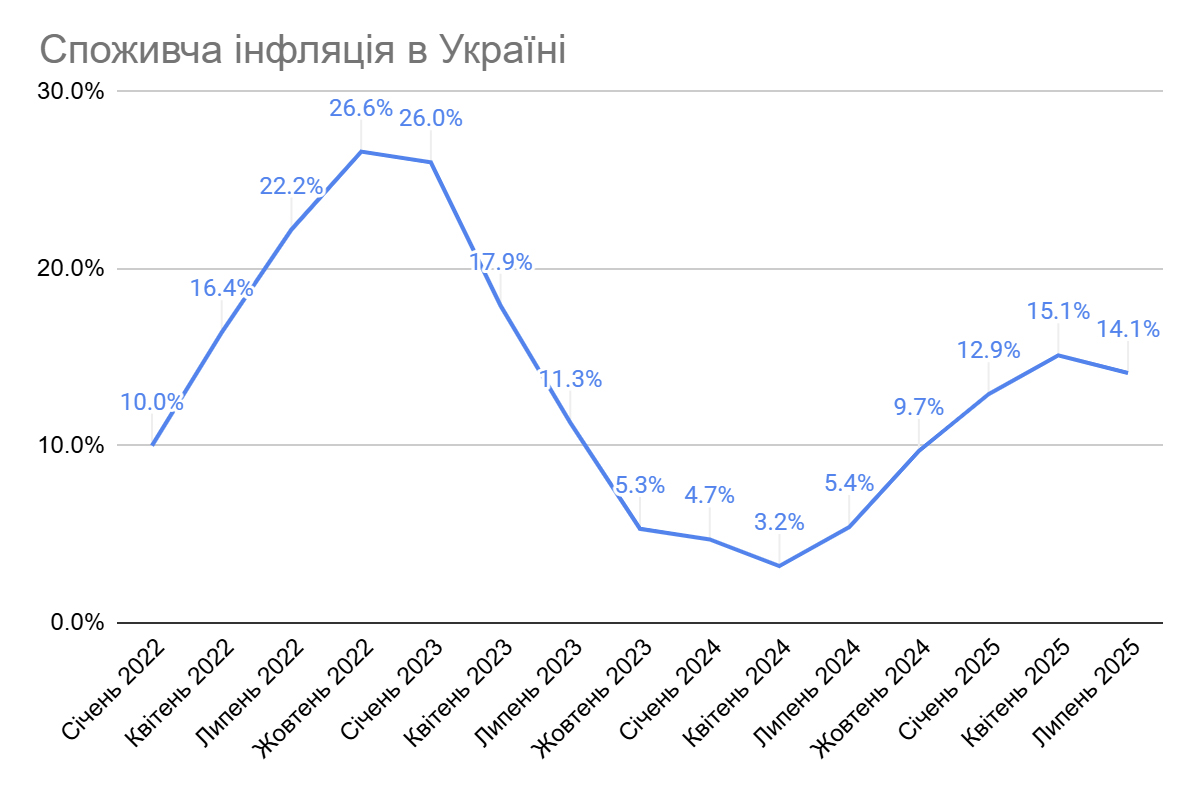

Темпи інфляції в Україні були високими ще до російського вторгнення. За підсумками січня 2022 року НБУ зафіксував зростання цін на рівні 10 % до аналогічного періоду попереднього року. Проте з кінця лютого 2022 ситуація почала ставати загрозливою: ціни зростали швидко, інфляція досягла пікового значення в жовтні 2022 — 26,6 %. Темп понад 20 % тримався до кінця першого кварталу 2023 року.

Споживча інфляція (р/р) в Україні, січень 2022 — липень 2025. Джерело: НБУ

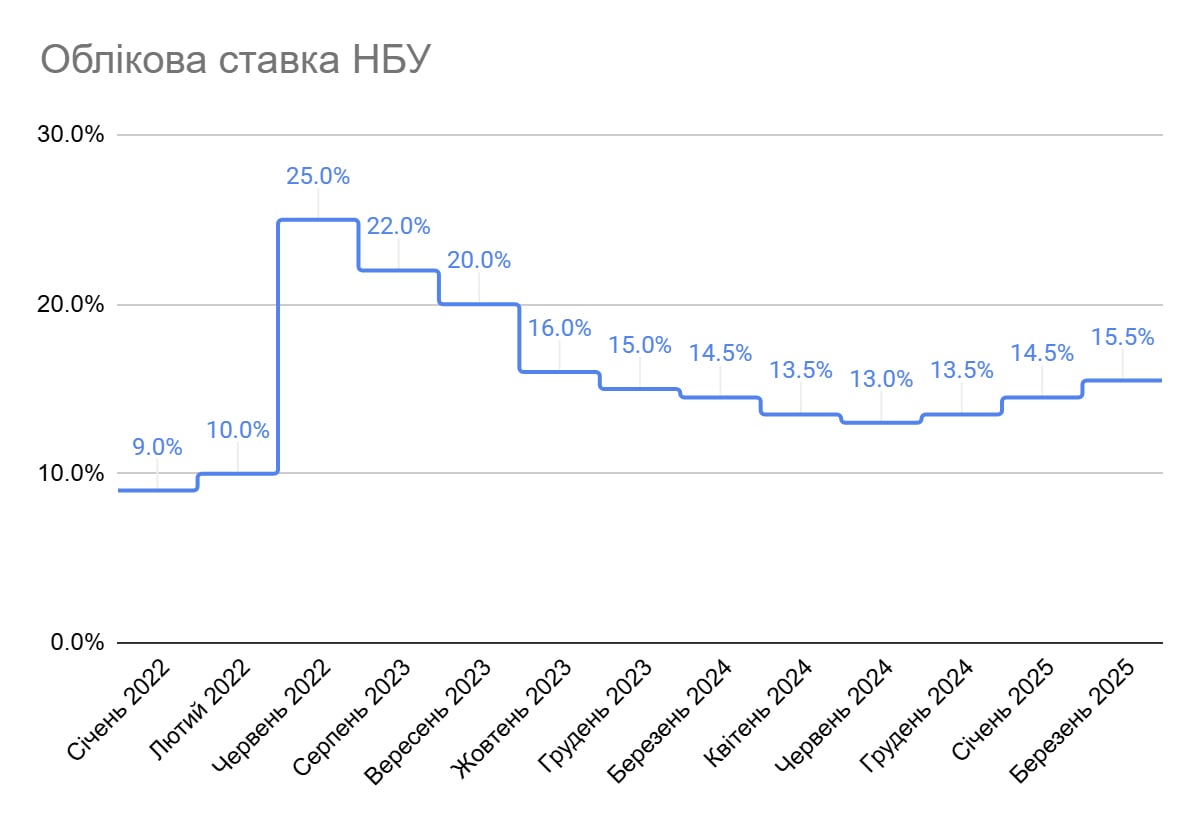

Для боротьби з інфляцією НБУ традиційно застосував підвищення облікової ставки (процентної ставки, за якою центробанк кредитує комерційні банки). На сайті Нацбанку подано детальний розбір впливу зміни облікової ставки на інфляцію. Простіше кажучи, її підвищення призводить до подорожчання банківських кредитів і загального зменшення ділової активності в економіці (та навпаки). Економісти досі сумніваються в дієвості трансмісійного механізму облікової ставки в українських реаліях, але про це ми поговоримо в завершальній частині статті.

Отже, Україна зустріла вторгнення з обліковою ставкою 10 %, але вже на початку червня НБУ підняв її до астрономічних 25 %. Для порівняння, у США нині базова ставка Федеральної резервної системи (ФРС) визначена в діапазоні 4,25 % — 4,50 %, а 10 років тому вона дорівнювала 0,25 %!

Облікова ставка НБУ, січень 2022 — березень 2025. Джерело: НБУ

Облікова ставка триматиметься на рівні 25 % понад рік — до липня 2023 року. Потім вона буде поступово знижена до 13 %, але з початку 2025 знову підвищена до 15,5 % на тлі чергового раунду зростання темпів інфляції.

Валютна політика

Валютну політику НБУ часів війни можна розділити в часі на два етапи: до липня 2022 року і після. На початку Нацбанк зафіксував курс гривні відносно долара США на рівні 29,25 грн за дол. ціною впровадження низки обмежень — наприклад, встановивши мораторій на міжнародні валютні платежі. Ці заходи викликала потреба запобігти шаленим стрибкам курсу гривні (долар на чорному ринку тоді продавали по 40–50 гривень).

Але довго так тривати не могло. Внутрішні дисбаланси, спричинені згаданим монетарним фінансуванням дефіциту державного бюджету, вилилися в появу паралельного (чорного) валютного ринку. Наслідком такої ситуації є процес доларизації економіки. Попри поступове скасування певних валютних обмежень, розрив між офіційним та неофіційним курсами в липні 2022 року зріс до 28 %. Поступове обмеження роботи «друкарського станка», запроваджене в другій половині року, та поступове збільшення міжнародної допомоги виявилися недостатніми, щоб стримати скорочення міжнародних валютних резервів, потрібних для балансування попиту й пропозиції на валютному ринку. Влітку 2022 року резерви НБУ досягли найнижчого значення з 2019 року.

Відтак, у липні 2022 року Нацбанк здійснив різку девальвацію гривні одразу на 25 %, до рівня 36,57 грн за дол. У поєднанні з іншими заходами для посилення монетарної політики це дозволило наблизити офіційний обмінний курс до фундаментальних показників української економіки. Водночас НБУ поступово скасовував обмеження на рух капіталу, а в жовтні 2023 року перейшов до так званого режиму «керованої гнучкості» обмінного курсу. Надалі гривня продовжувала поступово знецінюватися, але значно нижчими темпами. Нині вже понад три роки Нацбанк не вдається до заходів фіксації курсу гривні.

Політика НБУ має бути пом’якшена

Отже, ми розглянули особливості застосування основних інструментів монетарної політики НБУ протягом періоду великої війни. Нацбанк послідовно проводив і проводить жорстку монетарну політику, побоюючись загрози високої інфляції. Навіть коли інфляція знизилася до мінімуму з початку 2022 року (3,2 % у квітні 2024-го), НБУ не наважився опустити облікову ставку нижче за 13 %. Як бачимо, це не завадило інфляції знову підскочити до понад 15 % уже через рік.

Паралельно уряд проводить м’яку як для воєнних умов фіскальну (бюджетно-податкову) політику. З одного боку, державні витрати стрімко зростають, у тому числі завдяки іноземній допомозі. З іншого, рівень оподаткування взагалі не змінювався до початку 2025 року.

Однак жорсткість монетарної політики є значним фактором гальмування економічного зростання. Передусім це проявляється у стисненні банківського кредитування, що у 2025 році впало до історичного мінімуму (14,6 % ВВП). Дорогі кредити означають подорожчання інвестиційних ресурсів, а з інвестиціями в Україні ситуація надзвичайно скрутна: приватне інвестування 2024 року було меншим на 35 % порівняно з 2021 роком. При цьому приватне споживання за аналогічний період впало на 19 %. Така динаміка віщує стагнацію виробництва та загалом втрату потенціалу економічного зростання в майбутньому.

Іншим негативним наслідком високих процентних ставок є висока вартість державного боргу. Витрати на сплату відсотків за внутрішнім боргом збільшилися з 1,9 % ВВП у 2021 році до 3,1 % у 2023 і 3,2 % ВВП у січні-липні 2025-го. Середньозважена ставка ОВДП у 2022 році становила 12,7 % річних, у 2023 — 18,7 %. У 2025 дохідність ОВДП зросла з 14,9 % у січні до 16,2 % у липні.

Тут постає питання: а чи справді Нацбанк реалізовує ціль приборкання інфляції через механізм високих ставок? Щодо цього є обґрунтовані сумніви. Наприклад, обсяг строкових гривневих вкладів населення в банках залишається на низькому рівні (менш як 5 % ВВП). А середня ставка за депозитами у гривні нині ледь перевищує 10 %, тоді як банки отримують 19 % за тримісячними сертифікатами, розміщеними в НБУ. Виходить, що вигоду від жорсткої монетарної політики мають тільки комерційні банки завдяки надвисоким ставкам сертифікатів Нацбанку.

Відповідно, керівництву НБУ нині варто замислитися над пом’якшенням монетарної політики. Це має позитивно вплинути на приватні інвестиції та споживання, а також підвищити загальну ділову активність через зниження кредитних ставок. Імовірно, такі дії не спричинять підвищення рівня інфляції, але стануть передумовою для економічного зростання в майбутньому.