На тлі спекуляцій із наближенням виборів щодо катастрофічного стану української економіки, то в більшості регіонів країни довоєнні показники 2013-го — початку 2014-го вже відновлені або й перевершені. Навіть більше, це відновлення набирає все більших обертів. Якщо минулого року зростання внутрішнього валового продукту (ВВП) сягнуло 2,6%, то 2018-го в І кварталі — 3,1%, а в II кварталі — уже 3,6%. Однак ситуація на світових ринках уже незабаром може завдати удару по слабкій українській економіці, а для виходу на необхідні для країни значні темпи довгострокового зростання потрібна кардинальна зміна економічної політики.

Розширення «поясу зростання»

За даними Держстату, загалом по країні ВВП 2017 року був на 11,6% меншим від рівня 2013-го. Однак якщо взяти показники по країні без урахування Донецької та Луганської областей, то обсяг ВВП буде меншим проти 2013 року десь на 2%, що загалом відповідає темпу скорочення населення на підконтрольній території за останні чотири роки. У розрізі окремих регіонів це проявляється ще виразніше.

Читайте також: ВВП: краще, ніж здається, гірше, ніж потрібно

Так, порівняно із довоєнним 2013 роком лідерство у зростанні й далі утримують два сусідні регіони Правобережжя — Вінниччина й Житомирщина. Валовий регіональний продукт (ВРП) у розрахунку на одного мешканця у 2017 році був там відповідно на 10,5% та 11,8% більшим, аніж 2013-го. Щоправда, минулого року першість у Вінниччини забрала Житомирщина, а їх обох стрімко наздоганяли Хмельницька (6,5% приросту до 2013-го та 9% до 2016-го), Одеська (7,1% та 6,6% відповідно) й Волинська (8,6% та 3,3% відповідно) області. Швидше від давніх лідерів у 2017 році зростала й Тернопільщина (+3,7% до 2013-го та 3,6% порівняно із 2016-м).

Таким чином, до групи із трьох областей, які в 2016–2017 роках значно перевищили показники 2013-го, додалися ще три, які разом тепер утворюють фактично суцільну смугу: від одеського узбережжя Чорного моря й до волинського кордону із Польщею, розриваючись лише Рівненщиною. На схід від цієї смуги розташовані два «півострови-відроги» (по дві області кожен), які 2017-го також, хай і незначно, але все ж таки перевищили за обсягом економіки на одного мешканця показники 2013 року. На північному сході — це Чернігівщина (+0,7%) й Сумщина (+1,2%), а на південному — Херсонщина (+1,4%) й Запоріжжя (+0,5%).

Від кістяка з регіонів, які в 2017 році впевнено перевищили показники 2013-го, ці «півострови» у східному напрямку відокремлювала суцільна смуга із чотирьох областей — Київської, Черкаської, Кіровоградської та Миколаївської. Їхній обсяг ВРП минулого року був лише на 1,2–1,8% меншим від довоєнного. Однак нині, з огляду на середньоукраїнський темп зростання економіки на 3,4% з початку 2018-го, вони, імовірно, теж відновили свої довоєнні економічні показники й у такий спосіб з’єднали згаданий правобережний кістяк із витягнутими на північний та південний схід «півостровами».

_obl.jpg)

А відтак можна говорити уже про 14 із 25 підконтрольних Україні регіонів, де економічні обсяги досягнули або й значно перевершили показники довоєнного року. До них прилягають ще три регіони — місто Київ, Львівська та Івано-Франківська області, які, згідно з останніми даними, за 2017 рік мали обсяг ВРП приблизно на 3% нижчий, ніж до початку російської агресії. Тож цьогоріч, за умов очікуваного економічного зростання на 3,5–3,6%, вони так само мають шанс відновити показники 2013-го. Тим більше, що минулого року два з цих регіонів опинилися серед лідерів за темпами зростання ВРП (Київ — 7,4%, Івано-Франківська область — 6,3%).

На заході України є ще три регіони, економіка яких поки що перебуває в значно гіршому стані, аніж п’ять років тому. Це Чернівецька, Закарпатська та Рівненська області. Рівень спаду там співвідносний із територіально наближеними до Донбасу Харківською, Полтавською та Дніпропетровською областями. У більшості з них спад і досі не подолано.

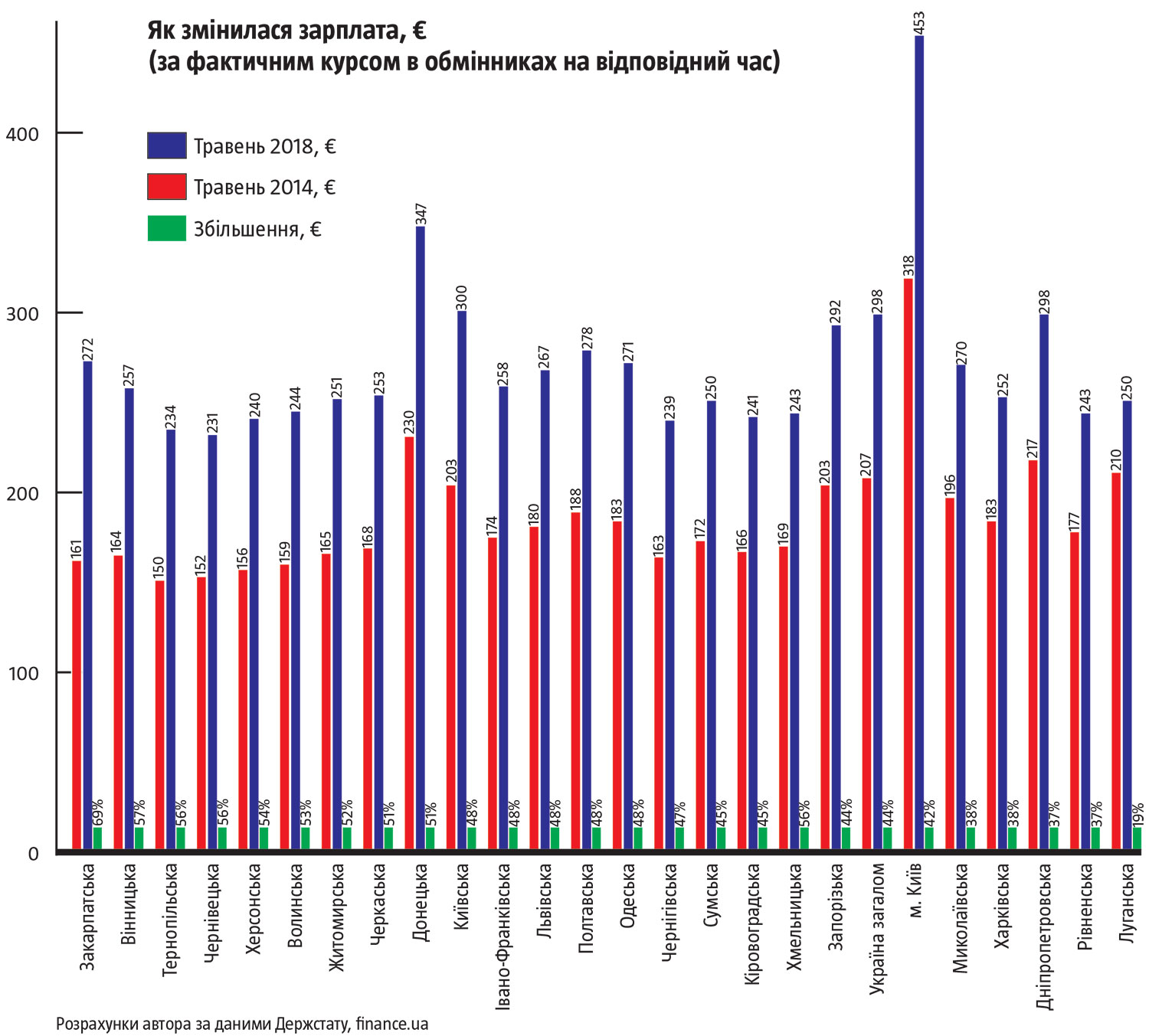

Проте швидші темпи розвитку регіонів у зазначеному «поясі зростання» зі своїм центром на Правобережжі не означали підвищення заможності чи рівня їхньої економіки вже зараз. Вони переважно зменшують відрив від раніше успішніших областей. Крім того, різний ступінь розвитку й динаміка зростання економічних показників не завжди повноцінно конвертуються в рівень доходів громадян тих чи інших регіонів. Порівняння середніх заробітних плат (у перерахунку на євро) за травень 2014 та 2018 років свідчить, що загалом по країні зараз вони є на 44% вищими. Навіть з урахуванням інфляції в більшості регіонів ці показники вже відновилися до стану на початок 2014-го.

Однак по окремих регіонах ситуація дуже різниться (див. «Як змінилася зарплата») й існує чимало парадоксів. Наприклад, у Тернопільській та Вінницькій областях, які входять до п’ятірки лідерів за економічним зростанням із 2013 року (+3,7% та +10,5% відповідно), середня зарплата (в євро) за травень 2018-го була на 56–57% вищою, ніж за той самий місяць 2014-го. Водночас у Закарпатській, при скороченні економіки на 8,3% (порівняно із 2013-м), зарплатня (у євро) не лише найістотніше зросла по усій країні (+69%), а й була значно вищою, ніж у регіонах із найкращою за останні роки економічною динамікою. Є й протилежні приклади: на Одещині, яка була одним із лідерів економічного зростання (+7,1% у розрахунку на одного мешканця), середня платня у травні 2018 року підвищувалася ледь-ледь швидше, ніж по країні загалом (+48%), і в результаті поступилася навіть середньому показнику Закарпатської області.

Ситуація в промисловості різних регіонів теж має свої особливості порівняно із загальним станом їхніх економік. Адже відновлення довоєнних показників індустріального сектору іноді спостерігається на тлі значного відставання загального стану економіки порівняно із 2013 роком. І навпаки, в деяких областях загальні обсяги валового продукту уже відновили й навіть перевершили довоєнні показники, натомість промислові сектори усе ще відстають.

Однак у промисловості останніх років простежуються й загальні закономірності. Найкраще почуваються регіони того ж таки «поясу зростання» із центром на Правобережжі. Хоча серед його лідерів також відбуваються певні зміни порівняно із довоєнним періодом. Насамперед у першість останнім часом вирвалася Київська область (+22,1% щодо показників початку 2014-го), і нині лише незначно поступається Житомирській (+25%), але суттєво випередила інших колишніх лідерів «поясу зростання» — Вінницьку й Тернопільську. Остання, своєю чергою, випередила Вінницьку, яка відтепер перемістилася на 4-те місце. Попри лідерські позиції в попередні роки, промислові сектори й Житомирської, і Вінницької областей цьогоріч переживають спад. Натомість пришвидшилося зростання в індустріальному напрямку Івано-Франківщини, Львівщини, Буковини, Волині та Закарпаття. У результаті всі ці регіони, крім останнього, уже перевищили обсяги промислового виробництва, які вони мали навесні 2014-го. Явно перевищили їх також індустрії Одещини та Кіровоградщини, відновили Запоріжжя, Херсонщина та Хмельниччина.

А загалом значно більшим або, принаймні, не меншим, ніж на початку 2014 року, є промислове виробництво в 13 із 25 підконтрольних Україні регіонів. Ще в п’яти областях його обсяги лише на 2,4–5,7% менші, ніж були на початку 2014-го. І коли не брати до уваги Донецьку та Луганську області, дані про зміни в індустріальному секторі яких спотворюються з огляду на включення статичним відомством в базу порівняння підприємств із ОРДіЛО, то в Україні залишається лише п’ять регіонів (Київ, Закарпаття, Чернігівщина, Харківщина й Дніпропетровщина), де промислове виробництво на 9–13% менше, ніж до війни.

Причому в більшості з областей пов’язувати цей спад із подіями на сході країни не варто. Так, найгірша ситуація в індустріальних секторах саме Закарпаття та Чернігівщини, а не прифронтових Харківщини чи Дніпропетровщини. Хоча в Чернігівській, як і на Закарпатті, спостерігається досить динамічне зростання. Тобто одні регіони наростили обсяги виробництва, а інші зазнали значного спаду його, але виключно через високу частку підприємств деяких галузей, які важко адаптуються до нової кон’юнктури на світовому ринку.

Таким чином, якщо розглядати зміни в обсязі промислового виробництва всієї країни без урахування статистично спотворених даних по Донецькій та Луганській областях, то виходить, що це виробництво нині не набагато менше, ніж було 2014 року. Приміром, у січні — травні 2014-го частка Донеччини становила 17,5%, а Луганщини — 6,3% сукупного промислового виробництва країни. Отже, втрата 85,2% виробництва Луганської області порівнювана з 5,4% втрати загальноукраїнського показника, 51,6% Донецької — відповідно 9% загальноукраїнського показника. А з 16,5% зменшення промислового виробництва в січні — травні 2018-го, порівняно з тими-таки місяцями 2014 року, 14,4% становило зменшення за рахунок Луганщини та Донеччини областей. Отже, загалом по Україні, за винятком цих двох областей, спад промисловості за останні три роки можна оцінити всього у 2,1%.

Читайте також: П'ять китів

Зовнішній фактор

Відновлення економіки України, особливо на територіях «поясу зростання», дуже пов’язане із надзвичайно динамічним зростанням впродовж останніх років у сусідніх з нами країнах ЄС. Там темпи приросту економіки є значно вищими, аніж в Україні чи навіть будь-якому її окремо взятому найуспішнішому регіоні.

Найбільшим серед західних сусідів був позитив у Румунії, де ВВП 2017 року був на 20,1% більшим від показника 2013-го, а за І півріччя 2018 року країна додала іще 4,3% порівняно із аналогічним періодом минулого. Економічне зростання Польщі становило 15,5% за попередні чотири роки та 5% у першому півріччі нинішнього; Словаччини — відповідно 14,1% та 3,8%. В Угорщині ж минулорічний обсяг економіки на 14,5% перевищив 2013-й, а в І та ІІ кварталах 2018 року ще додав відповідно 4,7% та 4,4% порівняно із тими самими періодами 2017-го.

Надзвичайно динамічне економічне зростання у країнах-членах на сході Євросоюзу за останні роки стало одним із ключових факторів, який стимулював розвиток економіки в більш успішних регіонах України. Адже вони упродовж цього часу активно нарощували торгівлю з ЄС, особливо із прикордонними країнами. Наприклад, сукупний експорт товарів з України до чотирьох таких членів Євросоюзу — Польщі, Словаччини, Угорщини та Румунії — зріс із €4,08 млрд (2013) до €4,91 млрд (2017). До Польщі експорт збільшився на 25,4% (із €1,92 млрд до €2,41 млрд), а до найбільш динамічної в регіоні країні, Румунії, — узагалі на 76,3% (із €0,42 до €0,74 млрд). Наразі позитивна динаміка зберігається.

Коли порівняти обсяги експорту в перших кварталах 2014 та 2018 років відповідно, то виявляється, що без урахування Криму, Донецької та Луганської областей він також зріс із €7,92 млрд до €8,33 млрд, тобто на 5,1%. Більшість регіонів успішно адаптувалися до нових реалій, причому найактивніше зростання експорту спостерігається саме на Правобережжі країни. Деякі регіони тут збільшили вивіз товарів у 1,5–2,5 раза (див. інфографіку). Приміром, експорт товарів із Вінницької та Івано-Франківської областей зріс у 2,4 раза, Чернівецької — у 2,2 раза, Тернопільської — у 1,7 раза, а Хмельницької, Львівської, Закарпатської та Волинської — на 43–46%.

Чимдалі на схід і південь України інтенсивність експорту по регіонах порівняно із 2013 роком поступово зменшується, а далі взагалі переходить у його скорочення. Водночас на більшості південно-східних територій помітний значний спад обсягів експорту порівняно з показниками й початку 2014-го. Так, на Харківщині він становить відповідно 34%. Тому такі регіони як Вінниччина (€272,0 млн) чи Львівщина (€363,2 млн), попри усталені стереотипи, за обсягами вивозу товарів уже випередили Харківську (€223,8 млн) та Одеську (€339 млн) області відповідно, хоча ще чотири роки тому ситуація була кардинально іншою. Найбільший спад на Донеччині (-49,6%) та Луганщині (-92,8%) пояснюється переважно втратою підприємств через окупацію краю. Натомість на підконтрольних територіях у деяких випадках обсяги експорту навіть зростають. Це стосується насамперед металургійного сектору Донецької області.

На відміну від динамічного зростання у західних країнах-сусідах, на схід і північ від наших кордонів економічна ситуація значно гірша. Економічна ситуація в РФ протягом 2014–2017 років не те що не поліпшилася, а навпаки: обсяг її реального ВВП у 2017-му був навіть меншим на 0,6%, ніж 2013-го. Із початку 2018 року економіка Росії так само зростає вдвічі повільніше, аніж українська: згідно з даними «Росстату», в першому півріччі нинішнього року її приріст становив лише 1,6% порівняно із 3,4% в Україні та згаданими 4–5% у сусідніх із нами країнах Євросоюзу.

Від цього, звичайно, потерпають ті українські регіони, які менш успішно переорієнтовувалися на альтернативні ринки. Нині експорт з України до РФ скоротився з €11,1 млрд (2013) до €3,48 млрд. Причому не тільки й не стільки внаслідок взаємних санкцій і війни. Річ у тому, що через «стискання» російської економіки упав експорт до неї також з інших країн, особливо пострадянських. Наприклад, за даними Росстату сукупний імпорт Росії з $315 млрд у 2013 році обвалився до $182 млрд у 2016-му, а 2017 року відновився лише до $227 млрд. У Білорусі, яка дуже залежна від експорту на ринки своєї східної сусідки, через погіршення ситуації в економіці РФ експорт упав із $16,8 млрд (2013) до $10,9 млрд (2016), а обсяг ВВП 2017 року був на 2,3% меншим, ніж у 2013-го.

Читайте також: Точка глобального кипіння

Непевне майбутнє

Нинішні темпи відновлення, а то й зростання, катастрофічно недостатні для такої бідної країни, як Україна. Урешті, нам надто мало просто відновити економічні показники 2013 року, або навіть значно вищі від них 2008-го чи 1991-го. Адже для того, щоб вирватися із третього світу в перший та перетворитися на розвинену європейську державу, важливо вийти із низхідної спіралі, коли кожен черговий економічний цикл зростання–спаду завершується тим, що економіка опиняється в дедалі гіршому стані.

Тим більше, що зовнішні фактори найближчим часом можуть змінитися на вкрай негативні для української економіки в її теперішній формі. І ми ризикуємо зненацька виявити, що нинішня «складна економічна ситуація» була насправді гребенем економічного відновлення. Над світовою економікою, особливо її сировинним сектором, усе загрозливіше згущується небезпека чергової циклічної кризи всепланетарного масштабу. У нинішніх реаліях вона може бути спровокована й загостренням суперництва між ключовими економічними центрами світу. А з посиленням економічної кризи найпотужніші країни можуть значно активніше вдаватися до обмежень на торгівлю, що врешті-решт боляче вдарить по сировинній та, особливо, напівфабрикатній складових українського експорту.

Відновлення завершене, однак відштовхнутися від дна й вийти на стрімкі темпи зростання в середовищі дедалі агресивнішої боротьби за власне «місце під сонцем» можна лише за умови кардинальних змін пріоритетів у державній політиці. Час відмовлятися від філософії перерозподілу й паразитування на дедалі менших залишках національного багатства й переходити до курсу на нарощування національного багатства й вироблення таких принципів його розподілу, які змушували б кожного брати якомога активнішу участь у його примноженні.