«Цього року Україна як аграрна держава б’є всі рекорди… Аграрії намолотили найбільшу за останні 30 років кількість ранніх зернових! Уперше в історії взято планку зі збору пшениці, яка перевищує три десятки мільйонів. У результаті ми можемо вийти на надвисоку пропозицію зерна за підсумками року — понад 80 млн т». Ці слова з однієї з публікацій чинного міністра агрополітики Романа Лещенка добре ілюструють наміри нинішньої влади сповна використати цьогорічний, імовірно, справді найбільший за всю історію урожай зернових та олійних, щоб продемонструвати успішність економічної політики.

Однак таке «запаморочення від успіху» дає можливість уникнути уваги до тих проблем в економіці загалом та агропромисловому секторі зокрема, що заважають повноцінно реалізовувати наявний у країні потенціал. Адже рекорди за кількома видами рослинницької продукції (зерно, олійні) супроводжує занепад чи принаймні стагнація решти сегментів АПК, які відіграють значно більшу роль у заможності, ніж вирощування зерна чи олійних.

Відійти від експортної монокультури

Наразі в інформаційному просторі все більше уваги привертає дедалі виразніший розрив між стрімким зростанням виробництва та експорту зерна й олійних і зниженням доступності відповідної продукції для самих українців. Актуалізація цієї проблеми змусила вже згаданого галузевого міністра переконувати, що українці не залишаться без якісного хліба, а виробники тваринницької продукції без кормів для худоби. Мовляв, «для задоволення потреб населення потрібно 5 млн т якісної пшениці, а на експорт ми можемо відправити до 14,8 млн т цієї пшениці. 3,6 млн т фуражного зерна буде спрямовано на внутрішні потреби, 9,6 млн т фуражу — за кордон».

Читайте також: Ринок землі: буде, але не одразу (соціологія)

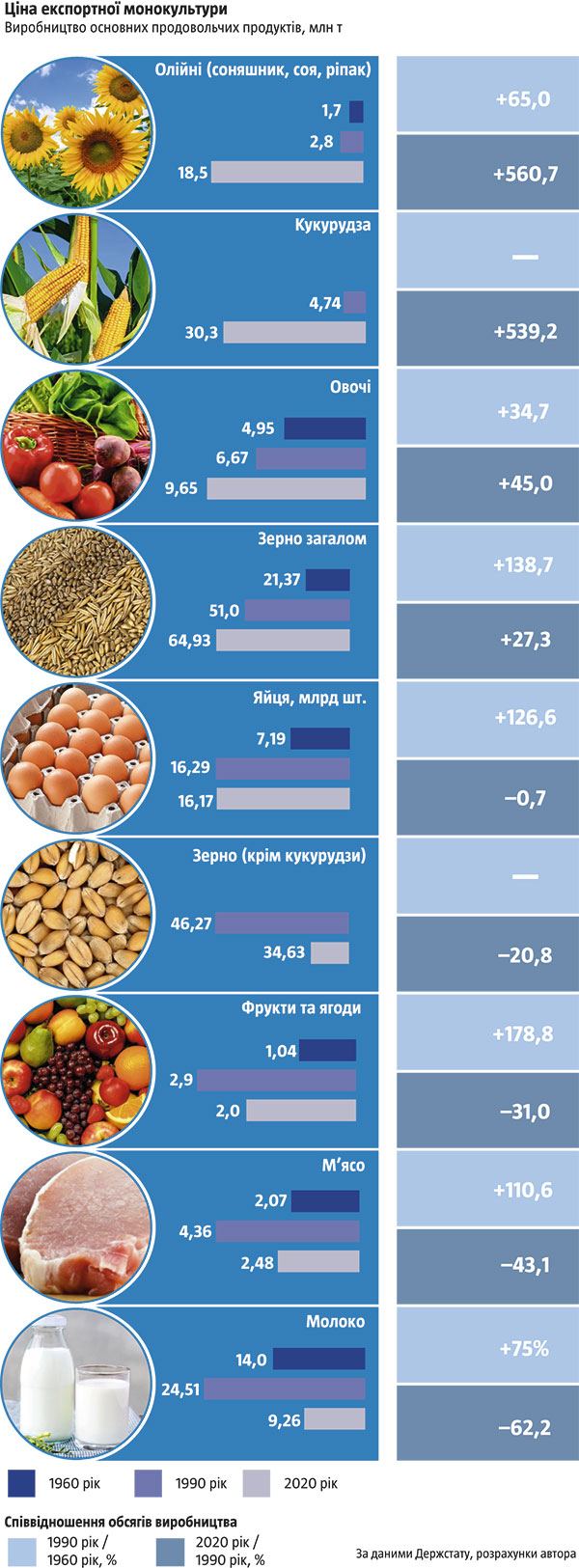

Проте насправді це лише верхівка айсберга тих перекосів, які спостерігаються в українському АПК на тлі захоплення зростанням зернового та олійного виробництва й експорту. По-перше, їх надзвичайно стрімке зростання є здебільшого міфом, можливим лише на тлі занепаду в інших сферах (див. «Ціна експортної монокультури»). По-друге, воно відбувається на тлі масштабного імпорту продукції того-таки агропромислового сектору зі значно більшою доданою вартістю (див. «За лаштунками рекордів»).

Виробники й експортери зерна та олійних зайняли найпривабливішу за економічної політики останніх десятиліть нішу та налагодили успішні бізнес-стратегії. Однак також виявилися відірваними від розвитку української економіки загалом. Водночас держава так нічого й не зробила, щоб зростання кількох експортоорієнтованих секторів не просто забезпечувало потреби інших держав у необхідній сировині та продовольстві, а й стало драйвером для розвитку пов’язаних з ним галузей в Україні й так позитивно вплинуло на зростання української економіки загалом.

Адже зернове та олійне господарство, з успіхом якого в нас десятиліттями ототожнюють розвиток агросектору, — це ще не весь АПК, хоча останнім часом їх часто плутають не лише журналісти чи політики, а й експерти. У більшості економічно розвинених країн частка власне сільського господарства у ВВП і зайнятості зазвичай становить 2–5%, а в агропромисловому комплексі — 15–20%.

Порушений баланс

У складі АПК традиційно вирізняють три основні складові. Перша — власне сільське господарство, яке, однак, теж не обмежується вирощуванням зерна чи олійних, а включає також тваринництво, вирощування овочів, фруктів тощо. Друга — заготівля, зберігання, транспортування, перероблення й реалізація сільськогосподарської сировини та виготовлених з неї харчових продуктів. Третя — різноманітні галузі промисловості, які випускають засоби виробництва для сільського господарства й харчової промисловості (агротехніка, обладнання для тваринництва, харчової промисловості, мінеральні добрива, комбікорми та продукція мікробіологічної промисловості, сільськогосподарське виробниче будівництво).

впродовж останнього часу в Україні лише частково розвивається потенціал першої складової АПК. Стрімке зростання вирощування овочів, яке припало на нульові, щонайменше впродовж останніх п’яти-семи років не мало продовження. Досі не йдеться ні про досягнення пікових рівнів 2012-го, коли овочів у країні було вирощено понад 10 млрд кг (окрім картоплі), ні про суттєвий відрив від показників 2015–2016 років, коли вже не враховували дані з окупованого Криму та ОРДіЛО. При 9,2–9,6 млрд кг городини у 2015–2016 роках, у 2019–2020-му збирали майже ті самі 9,65–9,7 млрд кг. А вирощування картоплі впродовж останнього десятиліття взагалі лише зменшувалося. Стагнувало впродовж останніх років і вирощування фруктів та ягід. Якщо у 2015 році йшлося про 2,01 млрд кг, то у 2020‑му майже про ті самі 2,02 млрд кг, і між ними збори плодоягідної продукції не відхилялися від цих цифр навіть на 5%, окрім винятку у 2018-му.

У тваринництві з 2015 року спостерігається постійне зменшення обсягів виробництва, окрім м’яса птиці. Наприклад, обсяги виробництва молока зменшилися з 10,6 млн т у 2015-му до 9,26 млн т у 2020 році. Навіть у комерційному секторі, продукцію якого переробники оплачують значно вище, аніж господарствам населення, виробництво молока досягнуло піку у 2,77 млн т ще у 2017-му й відтоді балансує на нижчих рівнях. Виробництво яловичини з 2015-го до 2020 року зменшилося від 384 млн кг до 345 млн кг, свинини — з 760 млн кг до 697 млн кг. Після збільшення майже вдвічі в нульових, останніми роками зменшується виробництво навіть яєць (з 16,8 млрд шт. у 2015-му до 16,2 млрд шт. у 2020 році). І тенденція до зменшення виробництва відповідних видів продукції залишається незмінною й у 2021 році. Зростання виробництва відбувається лише по м’ясу птиці (з 1144 млн кг у 2015-му до 1405 млн кг у 2020 році). Адже навіть виробництво меду, попри його активний експорт на зовнішній ринок, стагнує впродовж останніх півтора десятиліття, коливаючись між 63–71 млн кг щороку.

шт. у 2020 році). І тенденція до зменшення виробництва відповідних видів продукції залишається незмінною й у 2021 році. Зростання виробництва відбувається лише по м’ясу птиці (з 1144 млн кг у 2015-му до 1405 млн кг у 2020 році). Адже навіть виробництво меду, попри його активний експорт на зовнішній ринок, стагнує впродовж останніх півтора десятиліття, коливаючись між 63–71 млн кг щороку.

Читайте також: Фермери vs агрохолдинги

Друга складова АПК відстає ще більше. Тут розвивається лише інфраструктура для вивезення тих-таки зерна й олійних на експорт (елеватори, порти тощо). Недостатня розвиненість заготівель і зберігання овочів та фруктів призводить до стримування їх виробництва в країні та збільшення обсягів імпорту, особливо в міжсезоння. На тлі зростання виробництва олії спостерігаються негативні тенденції в низці інших галузей харчової промисловості. Наприклад, виробництво цукру зменшилося від 2 млрд кг у 2015–2016 роках до 1,5 млрд кг у 2019-му та 1 млрд кг у 2020 році, вершкового масла — від 102,4 млн кг до 87,5 млн кг, твердих сирів — від 89,7 млн кг до 76,4 млн кг, томатного соку — від 44,1–44,2 млн л у 2015–2016 роках до 41,8 млн л у 2020-му, яблучного — від 86 млн л до 63 млн л, плодоовочевих соків — від 189 млн л до 172 млн л. І так далі.

Натомість імпорт готових харчових продуктів не лише вже зараз перевищує їх експорт (у 2020 році — $1,85 млрд проти $1,29 млрд відповідно), а останнім часом ще й стрімко зростає на тлі зменшення обсягів експорту відповідної продукції українського виробництва. Якщо порівняти її імпорт за дев’ять місяців 2021 року (за які наразі оприлюднені дані) й такі самі дев’ять місяців 2017-го, стає добре помітним стрімке зростання імпорту до країни найрізноманітнішої продовольчої продукції. Наприклад, імпорт цукру на тлі згаданого вище різкого зниження його виробництва в Україні збільшився від 18,8 млн кг до 202,3 млн кг, молочної продукції — від 12,2 млн кг до 77,8 млн кг (зокрема вершкового масла — від 0,4 млн кг до 7,3 млн кг, сирів — від 6,8 млн кг до 38,4 млн кг), продукції плодоовочеконсервної промисловості — від 58,4 млн кг до 107,5 млн кг. Імпорт яловичини зріс від 0,85 млн кг до 2,1 млн кг, свинини — від 3,1 млн кг до 25,8 млн кг. Більш як подвоївся за чотири останні роки імпорт фруктів та овочів — від 506 млн кг за дев’ять місяців 2017-го до 1 млрд 17 млн кг за такий самий час у 2021 році. До того ж це відбувалося часто не коштом якихось екзотичних продуктів. Наприклад, завезення картоплі зросло від 3,8 млн кг до 178 млн кг, помідорів — від 28,3 млн кг до 85,2 млн кг, капусти — від 8 млн кг до 18,2 млн кг, цибулі — від 7,4 млн кг до 16 млн кг, огірків — від 3,4 млн кг до 12,3 млн кг, абрикосів — від 38 млн кг до 47,9 млн кг, кавунів і динь — від 1,7 млн кг до 18,3 млн кг.

Читайте також: Як трансформується український АПК

І зовсім критична ситуація з третьою складовою АПК, що має найвищу додану вартість і технологічність. Адже агропромисловий сектор в Україні сьогодні розвивається на основі масштабного імпорту техніки, обладнання, добрив, насіння та засобів захисту рослин, обсяг увезення яких щороку вимірюється мільярдами доларів. Наприклад, лише імпорт засобів захисту рослин і добрив для агросектору обійшовся в $1,73 млрд у 2020-му, ще на $1,1 млрд було імпортовано сільськогосподарської техніки.

Водночас їх виробництво в країні здебільшого або відсутнє, або мінімальне, до того ж державної політики для стимулювання появи й тим паче заміщення імпорту немає. Виробництво засобів захисту рослин у країні у 2020-му становило еквівалент лише $57 млн, техніки для сільського й лісового господарства — $318 млн. Замість зростати, внутрішнє виробництво машин та обладнання для агросектору лише зменшувалося (див. «Знаряддя праці»).

Дивитись у майбутнє

Потенціал українського рослинництва досі значний, порівняно з рештою провідних світових гравців. Посівні площі під зерновими культурами в Україні (15,9 млн га), що зіставні з канадськими чи австралійськими, більш як у 1,5 раза перевищують аргентинські та французькі. Хоча крім Австралії (де майже в 1,5 раза менше жителів), названі країни мають зіставне (Канада, Аргентина) або й суттєво численніше порівняно з Україною населення (Франція — у 1,8 раза більше). Проте цей потенціал поволі вичерпується, через що гальмує навіть динаміка вирощування зерна. Наприклад, з 2013-го урожаї зерна коливалися між 60–70 млн т і лише у 2019-му сягнули 75 млн т, тож навіть прогнозовані цьогоріч 80 млн т свідчитимуть про досить помірне зростання, як за вісім років.

Читайте також: Локомотив у дії. Які перспективи має український АПК

Врешті, саме в зерновому та олійному господарствах Україна з часом відчуває дедалі більшу конкуренцію з боку сусідньої Росії. Уже зараз обсяги експорту продовольчої продукції у двох країн зіставні. Ми є найбільшими конкурентами на ринку пшениці й соняшникової олії, до того ж змагаємося за ті самі ринки. І конкуренція посилюватиметься, адже в умовах значного падіння реальних доходів росіян останніми роками внутрішній попит на низку продовольчих товарів у РФ так само відстає від темпів зростання виробництва, що підштовхує тамтешніх виробників шукати можливості для збуту за кордоном. Водночас Росія має низку переваг у боротьбі за ринки збуту зерна (окрім кукурудзи) та олійних, зокрема величезні резерви посівних площ. Зміцнює російські позиції на низці світових ринків також набагато менша експортоорієнтованість їхнього агросектору. В Україні ситуація зовсім інша, що робить наших експортерів вразливішими до примх кон’юнктури на світових ринках.

Усе це, з одного боку, свідчить про проблеми в галузі, а з іншого — про значний потенціал збільшення виробництва й зайнятості. А перспективи українського агропромислового сектору, як і його позитивного впливу на економічне зростання й добробут більшості українців, залежать від здатності держави забезпечити поступовий перехід до збалансованішого розвитку різних секторів і самого сільського господарства, і, що важливіше, пов’язаних з ним інших галузей економіки.

В умовах, коли продукти харчування, за даними Держстату, все ще становлять понад 40% витрат українських домогосподарств, від цін на них залежить і реальний достаток українських громадян, і конкурентоспроможність економіки загалом. А від вартості кормів — розвиток українського тваринництва та його конкурентоспроможність на внутрішньому та зовнішньому ринках. Адже не секрет, що в низці країн, які є великими імпортерами фуражного зерна, тваринництво отримує значну пряму й непряму державну підтримку. Водночас саме м’ясо-молочна продукція, поряд з овочами та фруктами, в підсумку становить найбільшу статтю витрат домогосподарств, до того ж і в більшості країні світу, і в Україні. І саме виробництво продукції тваринництва, овочів і фруктів створює найбільше робочих місць в агросекторі та має в нас найбільший потенціал для зростання.

Ще важливіше на державному рівні сприяти локалізації галузей, які забезпечуватимуть агропромисловий сектор продуктами з високою доданою вартістю: агротехнології та їх розробка, агрохімія, виробництво техніки, насінництво, логістика й інфраструктура, ІТ у сфері АПК, біологія та хімія, прикладні розробки. Важливою також є підготовка професійних кадрів, яких у секторі бракує, державна підтримка якісного перероблення та адаптації стандартів до європейських для виходу на нові ринки, підлаштування виробництва окремої продукції тваринництва під запити інших країн, де є свої особливості. Ще перспективніший напрям — модернізація й оновлення застарілого парку сільськогосподарської техніки та обладнання, без чого повноцінна реалізація галузевого потенціалу України неможлива.