Після розпаду Радянського Союзу Казахстан став однією з найуспішніших країн СНД завдяки наявності на його території різноманітних і багатих природних ресурсів та умов для розвитку експортоорієнтованих секторів сільського господарства. У період, коли ціни на сировину так чи інакше зростали, а обсяги її видобутку в країні теж із кожним роком множилися, економіка країни динамічно піднімалася вгору. Із 2002-го по 2013-й у Казахстані прибутки тільки за рахунок приросту ціни на нафту сумарно становили $253 млрд.

Сировинна економіка

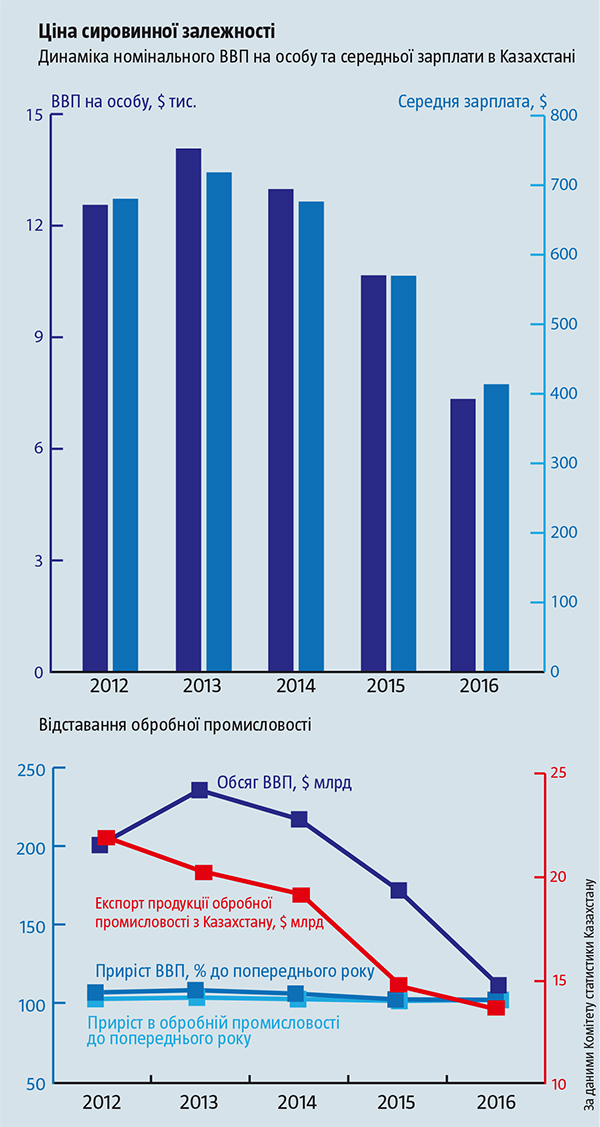

Сформувалася модель економічного розвитку, орієнтована на трансформацію нафтогазових надприбутків у внутрішній попит, яка давала змогу досягнути швидкого зростання ВВП, збільшити рівень доходів і соціальних виплат. Наприклад, реальний ВВП зріс із 2000 по 2016 рік більш ніж у 2,8 разу й у результаті 2016-го у 2,2 разу перевищив показник 1991-го, коли країна здобула незалежність. У доларах він збільшився у 12,9 разу — із $18,3 до $236 млрд у 2013-му. Середні заробітні плати — із $101 2000-го до $717 2013-го, середні пенсії — відповідно з $30 2000-го до $206 2013-го.

За ВВП у розрахунку на одного мешканця, обчисленим за паритетом купівельної спроможності, Казахстан ($25,1 тис.) випереджає низку членів ЄС: Румунію ($22,3 тис.), Болгарію ($20,3 тис.) та Хорватію ($22,8 тис.). Незначно за цим показником країна відстає і від таких членів ЄС, як Польща ($27,8 тис.), Угорщина ($27,5 тис.), Латвія ($25,7 тис.) та Греція ($26,7 тис.). За обсягом економіки він є абсолютним лідером серед держав Центральної Азії: його ВВП перевищує сукупні показники всіх інших у Центральній Азії, хоча населення там майже втричі більше. Так само ВВП у Казахстані як за паритетом купівельної спроможності, так і за номіналом значно перевищує обсяги української економіки вже багато років, хоча населення України у 2–2,5 разу більше.

Читайте також: Казахстан: стартовий майданчик

А стабільність і прогнозованість, нехай і внаслідок авторитарного режиму Нурсултана Назарбаєва, забезпечували умови для приходу іноземних інвестицій та активної розбудови країни всередині. Одним із найпотужніших проектів внутрішнього розвитку країни стало перенесення столиці з Алмати до Астани (колишнього Цілинограда), що, природно, зумовило будівельний бум і розвиток інших секторів економіки в цьому раніше провінційному місті.

Однак така модель мала закономірно слабку сторону — високу залежність від світового нафтового ринку та інших ринків сировини. Починаючи з 2000-х років у Казахстані активно реалізовувалися різні програми індустріалізації економіки, які передбачали розвиток несировинних секторів економіки, успішно виконувалися цільові державні програми в різних сферах. Це програми будівництва житла й доріг, розвитку села, спорудження нової столиці — Астани, охорони здоров’я тощо. Уряд і сьогодні робить значну ставку на програму «Нурли жол» — план стимулювання зростання економіки на 2015–2019 роки вартістю $9 млрд, що передбачає розвиток і модернізацію авто й залізниці, портів, ІТ-інфраструктури, а також освіти й державної служби. Витрати на розвиток інфраструктури в довгостроковій перспективі, як очікується, матимуть мультиплікативний ефект.

Особливо динамічним в останні десятиліття був приріст у будівництві, транспорті, фінансовому секторі. Зростали й обсяги торгівлі. Зокрема, фізичні обсяги будівельних робіт із 2000-го по 2015‑й зросли у 8,6 разу, а обсяг торгівлі у зіставних цінах із 2000-го по 2014-й — у 4,4 разу, що значно перевищувало темп зростання реального ВВП країни за цей час (нагадаємо, у 2,8 разу). У структурі ВВП більше ніж половину займає сфера послуг. У туристичному секторі Казахстану вже понад 9 тис. малих підприємств, у яких зайнято понад 75 тис. працівників малого бізнесу. Однак зараз частка туризму у ВВП Казахстану все ще значно менша навіть за 1%.

Масштабне будівництво, що фінансувалося з доходів від експорту нафти та інших ресурсів, стало одним із драйверів зростання економіки. Утім, воно навряд чи може вважатися самодостатнім напрямом диверсифікації залежності від експорту сировини, адже цілковито забезпечувалося саме значними доходами від нього. Натомість коли ці доходи впали, то з 2016 року почалося й зменшення фізичних обсягів будівельних робіт. Це саме стосується й торгівлі, яка розвивалася на основі динамічного зростання доходів від експорту енергоносіїв, а відтак і доходів населення, але останніми роками відчула проблеми через їхнє зменшення.

Читайте також: Інформаційна війна Росії: казахський фронт

За прогнозами, кризові тенденції в нафтогазовому секторі, як і раніше, впливатимуть на суміжні сектори й економіка може і далі стискатися. Залежність Казахстану від продажу палива та іншої сировини, низька інвестиційна активність в обробних галузях промисловості залишають економіку країни все ще вразливою й чутливою до змін кон’юнктури на ринку сировинних ресурсів. В інвестиціях в основний капітал промисловості найбільше значення все ще має гірничодобувна промисловість, тоді як інвестиції в основний капітал в обробній промисловості 2015 року становили 20,3% загального обсягу інвестицій. Значні перспективи у виробництві металовиробів та металоконструкцій. Формується алюмінієвий кластер, перспективною є електротехнічна галузь. Хімічна промисловість має можливості для подальшого нарощування свого потенціалу, освоєння складнішої продукції.

У пошуках диверсифікації

Окрім того, у Казахстані явно виражена нерівномірність у розвитку окремих регіонів та їхньому забезпеченні інфраструктурою, що стосується як областей, так і окремих міст та районів у їхніх межах. Симптоматично, що це помітно не лише на прикладі великих промислових об’єктів, збудованих ще в радянський час чи вже після здобуття країною незалежності, а й ще рельєфніше на прикладі малого бізнесу. Так, за 15 років у країні значно зросла кількість зайнятих у малому бізнесі, а отже, і його частка в економіці Казахстану. Якщо 2001 року в ньому працювало 440 тис. осіб, то до 2016‑го ця цифра зросла майже втричі. Водночас близько 45% його зосереджено у двох столицях (нинішній Астані та колишній Алмати), що свідчить про вкрай нерівномірний розвиток малого бізнесу в країні та його все ще надзвичайно слабкі позиції в більшості регіонів країни.

Програми диверсифікації й індустріально-інноваційного розвитку економіки поки що не дали очікуваних змін структури національної економіки. У ній, як і раніше, переважає сировинний сектор. Навіть більше: наприкінці 2016 року запустилося чергове нафтове родовище Кашаган, найбільше сьогодні в країні за запасами, у яке почали інвестувати ще за значно вищих цін на нафту. У планах розробника North Caspian Operating Company до кінця 2017 року вийти на максимальний добовий рівень 370 тис. барелів.

Залежність економіки Казахстану від експорту сировини, зокрема палива, в умовах обвалу цін на них в останні роки призвела до різкого зменшення обсягів експорту та валового внутрішнього продукту. Наприклад, експорт Казахстану з 2013 по 2016 рік зменшився із $84,7 млрд до $36,8 млрд. А ВВП — із $236,6 млрд до $135 млрд. Найбільшим було зменшення доходів від продажу на світовий ринок палива (з $64,6 млрд до $22,3 млрд) та руд (з $2,7 млрд до $1,2 млрд).

Натомість зростання економіки в 2016 році значною мірою відбувалося завдяки державним інфраструктурним інвестиціям із Національного фонду, який наповнюється за рахунок доходів від експорту енергоресурсів. Однак за 2016-й у Нацфонд у січні — листопаді надійшло податків на 60% менше, ніж рік тому. Витрати ж Національного фонду у формі гарантованих і цільових трансфертів лишалися затверджені на рівні 6,5 млрд за менш ніж $2,7 млрд доходів. Таким чином, дисбаланс податкових доходів і видатків становив близько $4,1 млрд.

Читайте також: Казахстан між Заходом і Сходом

Проте проблеми були й в обробній промисловості. За даними статистичного комітету Казахстану, продаж за кордон продукції обробної промисловості тільки з 2014 по 2016 рік зменшився майже в півтора разу — із $18,5 до $12,9 млрд. До того ж помітні дуже суттєві відмінності в різних регіонах Казахстану. Тоді як в одних спад експорту продукції обробної промисловості був у рази більшим, в інших він залишався на приблизно тому самому рівні або й узагалі зростав. Наприклад, експорт обробленої продукції з Алмати за 2014–2016-й зменшився майже вдвічі — з $3,14 млрд до $1,61 млрд, з області Атирау — більш як утричі (із $2,2 млрд до $0,71 млрд), а Мангистау — майже вчетверо (з $0,46 млрд до  $0,13 млрд). Водночас із Карагандинської області просів лише з $3,07 млрд до $2,96 млрд, а з Астани — з $1,45 до $1,14 млрд. Водночас у низці регіонів із менш розвиненою обробною промисловістю спостерігалося її динамічне зростання, яке в окремих випадках забезпечило за 2014–2016 роки збільшення експорту в кілька разів.

$0,13 млрд). Водночас із Карагандинської області просів лише з $3,07 млрд до $2,96 млрд, а з Астани — з $1,45 до $1,14 млрд. Водночас у низці регіонів із менш розвиненою обробною промисловістю спостерігалося її динамічне зростання, яке в окремих випадках забезпечило за 2014–2016 роки збільшення експорту в кілька разів.

До того ж падіння доходів від експорту в такій традиційно дуже залежній від нього країні, як Казахстан, закономірно призвело до різкого зменшення як номінального ВВП, так і доходів громадян. Курс національної валюти тенге до долара США з 2013-го по 2016-й знизився з 150 до 343 тенге/$, тобто майже у 2,3 разу. Номінальний валовий внутрішній продукт у розрахунку на одну особу зменшився з $13,89 тис. у 2013-му до $7,59 тис. у 2016‑му, відповідно просів і розмір середньої заробітної плати із $717 до $416.

Девальвація та скасування фіксованого курсу тенге мали зменшити вартість експорту й збільшити вартість імпортної продукції. Відповідно очікувалося поліпшення умов для внутрішнього виробника щодо експорту і як мінімум освоєння власного ринку. Але всупереч очікуванням поки що не забезпечили необхідного ефекту для несировинного експорту або імпортозаміщення.

Аграрний потенціал

На тлі глибокого обвалу цін і доходів від експорту на світовий ринок палива та іншої мінеральної сировини спостерігалася значно краща ситуація з експортом сільськогосподарської продукції та деяких нетрадиційних для Казахстану видів промислових товарів. Наприклад, експорт зернових з 2013 по 2016 рік зменшився тільки з $1,3 млрд до $0,82 млрд. Тобто з урахуванням подорожчання за цей час американського долара до інших світових валют зовсім незначно просів. Стійкішим виявився експорт чорних металів (зменшення із $3,3 млрд до $2,75 млрд), продукції неорганічної хімії та рідкоземельних металів (з $3,1 млрд до $2,4 млрд), електротехнічної продукції (з $0,24 млрд до $0,19 млрд), продукції борошномельно-круп’яної промисловості (з $0,59 млрд до $0,52 млрд).

Читайте також: Азійсько-деспотичні орієнтири

Таке просідання в доларах означало збереження обсягів їхнього експорту на старому рівні або й незначний приріст, якщо перерахувати відповідні цифри в євро чи рублях — валютах основних торговельних партнерів Казахстану. Водночас навіть у доларах додав експорт транспортних засобів і їхніх частин (з $130 млн до $140 млн), взуття (з $50 млн до $90 млн). Зріс також експорт олійних і готових жирів (з $0,2 млн до $0,26 млрд), тютюну та виробів із нього (з $90 млн до $110 млн). В аграрному секторі в Казахстані найближчими роками тільки сподіваються довести рівень самозабезпечення молоком, овочами, фруктами, м’ясом до 90–100%. У Китаї та Ірані, двох поряд розташованих великих споживачах аграрної продукції, зростає попит на олійні культури та корми. Тож аграрії Казахстану мають чималі перспективи, щоб максимально скористатися з цього для нарощування виробництва.

Однак це не вирішувало серйозних проблем із забезпеченням Казахстану валютними надходженнями в умовах різкого падіння цін на основний для неї паливний експорт і низької конкурентоспроможності несировинного експорту за межами країн СНД, насамперед Росії. Саме проблеми в цій сусідній країні, з якою Казахстан перебуває в єдиному митному та економічному Євразійському союзі, стали одним із ключових факторів зменшення непаливного промислового експорту в останні роки.

Попри поширені серед казахів амбіції та державні програми, спрямовані на наслідування «азійських тигрів» або перетворення Казахстану на фінансовий чи логістичний центр регіону, а в перспективі й континенту, все-таки значно реалістичнішою є інша потенційна модель його розвитку. А саме країни, орієнтованої на експорт різноманітних ресурсів та сільськогосподарської продукції з, можливо, досить значним виробництвом готових промислових продуктів і сферою обслуговування для внутрішніх потреб.

Якщо поглянути на нинішні тенденції, скидається на те, що за своїми масштабами і структурою економіки та особливо її потенціалом Казахстан у разі успіху все ж таки має значно більше шансів перетворитися на другу Австралію чи Аргентину, щонайменше Канаду, ніж на чергові Південну Корею, Тайвань, Малайзію чи Сінгапур. Однак нинішній авторитарний режим, який сприяв створенню стабільних умов для розвитку казахської економіки в перші роки незалежності, поступово все більше може виявитися гальмом для подальшого розвитку.