16 вересня минуло чотири роки від часу ратифікації Угоди про асоціацію між Україною та ЄС. Завершується третій рік дії її економічної частини про зону вільної торгівлі, яка набрала чинності з початку 2016-го. При цьому весь цей час, а особливо ж із наближенням виборчого 2019 року, реваншистські сили послідовно й наполегливо вкидають в інформаційний простір твердження, що переорієнтація нашої економіки на ЄС і втрата так званих традиційних пострадянських ринків (хоч насправді йдеться переважно про РФ та її сателітів) мають катастрофічні наслідки для української економіки та її перспектив. Поза тим, скептицизм щодо конкурентоспроможності вітчизняних товарів на європейському ринку, стереотип, що нашим товарам із високою доданою вартістю туди не пробитися, притаманний і значній частині тих, хто послідовно виступає проти повернення на російську орбіту.

Читайте також: Відновлення завершується. Що далі?

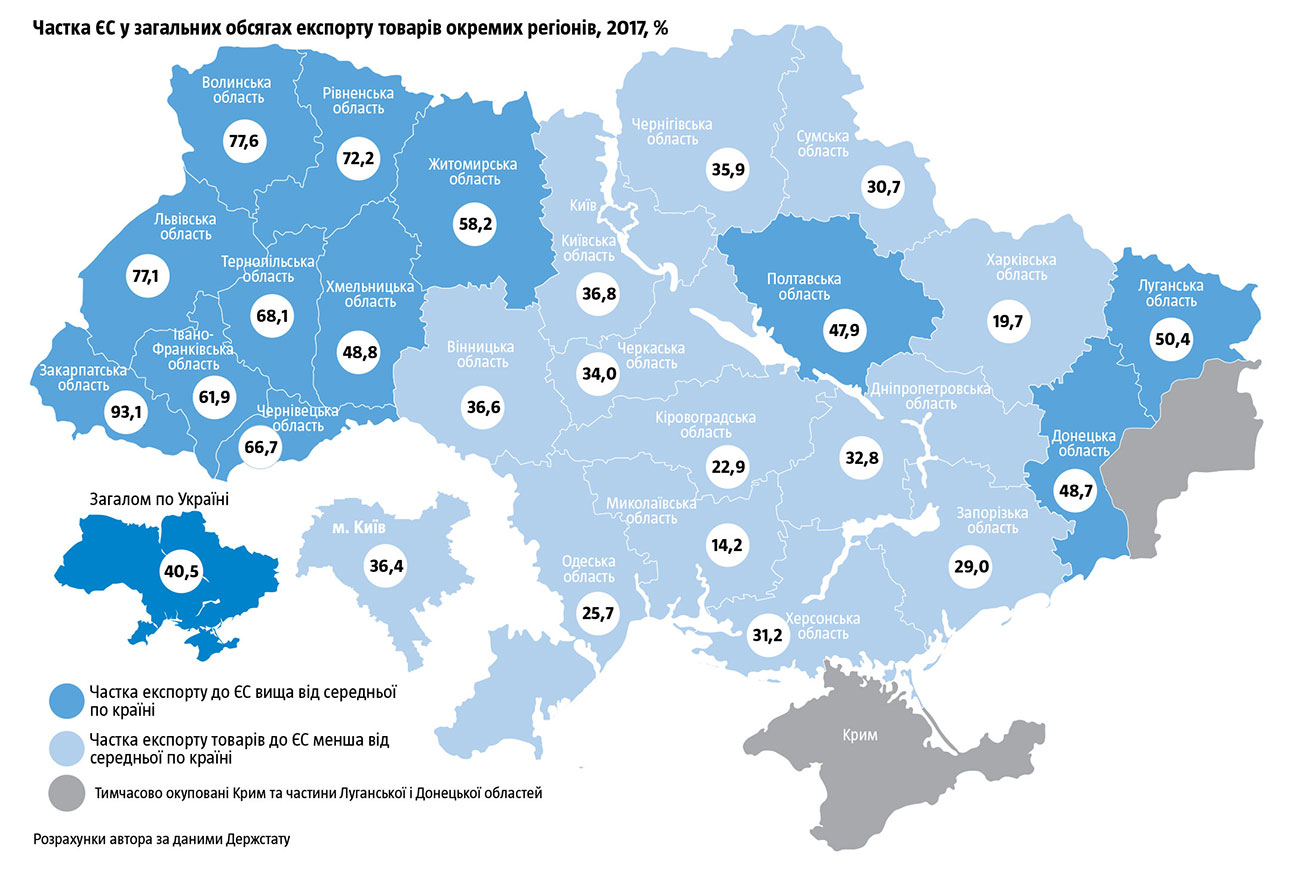

Тим часом реальна динаміка двосторонньої торгівлі з ЄС останніми роками й особливо темпи зростання продажів до країн Євросоюзу свідчать про цілком протилежне. Експорт до ЄС сягнув рекордних за всі роки існування України обсягів уже торік, 2017-го, коли перевищив €15,5 млрд. І далі динамічно зростає: за вісім місяців 2018 року, за оперативними даними ДФС, він зріс на 18,6%. А його частка в загальному українському експорті — із 40% до 42,1%. У 12 із 25 підконтрольних Україні регіонів частка експорту до ЄС становить від 50% до 90%. Причому серед них не лише традиційно євроорієнтовані західноукраїнські, а й Донецька та Луганська області, де частка експорту до ЄС так само сягає 50% усього вивозу та є вищою, ніж у низці регіонів Центральної України.

Усе це при тому, що весь наш експорт, зокрема до інших частин світу, здебільшого залишається на рівнях значно, а подекуди й у рази нижчих, ніж на попередніх піках 2013-го чи 2008-го. Це свідчить про те, що переорієнтація української економіки на ринок ЄС останніми роками (див. інфографіку).

Водночас тенденції у двосторонній торгівлі після набрання чинності Угодою про асоціацію та ЗВТ значно вигідніші Україні, ніж ЄС. Страхи, нібито незахищений український ринок заллє європейськими товарами, виявилися цілком надуманими. Реальність свідчить про зовсім протилежне: український експорт до ЄС у 2017-му порівняно з 2013 роком зріс із €12,62 до €15,52 млрд, або на 23%. А от імпорт до України з Євросоюзу за цей самий час зменшився з €20,36 млрд до €18,41 млрд, або на 9,6%. Це при тому, що вартість «реверсного» газу у 2017-му становила €1,7 млрд, а у 2013 році — лише €0,64 млрд. Таким чином, якщо у 2013-му дефіцит у двосторонній торгівлі без урахування реверсу газу для України дорівнював €7,1 млрд, то у 2017 році він був на рівні менше як €1,2 млрд. Причому, як буде показано нижче, до ЄС із України найстрімкішими темпами за цей період зростав експорт не сировини, а готової продукції чи комплектуючих, зокрема для машинобудування.

Схоже, саме загроза очевидного успіху українських виробників на європейському ринку та остаточної переорієнтації української економіки на ЄС і є справжньою причиною такого активного бомбардування вітчизняного інформаційного простору твердженнями про відсутність перспектив для наших виробників на європейському ринку. Адже це, попри невідворотні труднощі зростання, остаточно покладе край ностальгії за міфічним втраченим «раєм» на «рятівному» російському і пострадянському ринку. Як широкий загал, так і потенційних українських експортерів, які досі не могли наважитися шукати свою нішу на ринку ЄС, будь-що намагаються переконати, мовляв, із цього нічого не вийде. До того, як реалії життя доведуть протилежне й реакційні аргументи прихильників «безальтернативності повернення до традиційних ринків» остаточно втратять сенс.

Факти — річ уперта

Щоб зрозуміти, у якому напрямку еволюціонує український експорт товарів до ЄС останніми роками, порівняємо дані про обсяги експорту в розрізі окремих товарів. Візьмемо 2015-й, який передував набранню чинності економічною частиною Угоди про асоціацію та зону вільної торгівлі (ЗВТ) з ЄС із 1 січня 2016 року, та 2017-й, що наразі є останнім повним роком, за який є дані щодо українського експорту до Євросоюзу. І в окремих випадках для простеження останніх тенденцій у торгівлі з ЄС звертатимемося й до найсвіжіших оперативних відомостей ДФС щодо зовнішньої торгівлі за січень — серпень 2018-го.

Читайте також: ВВП: краще, ніж здається, гірше, ніж потрібно

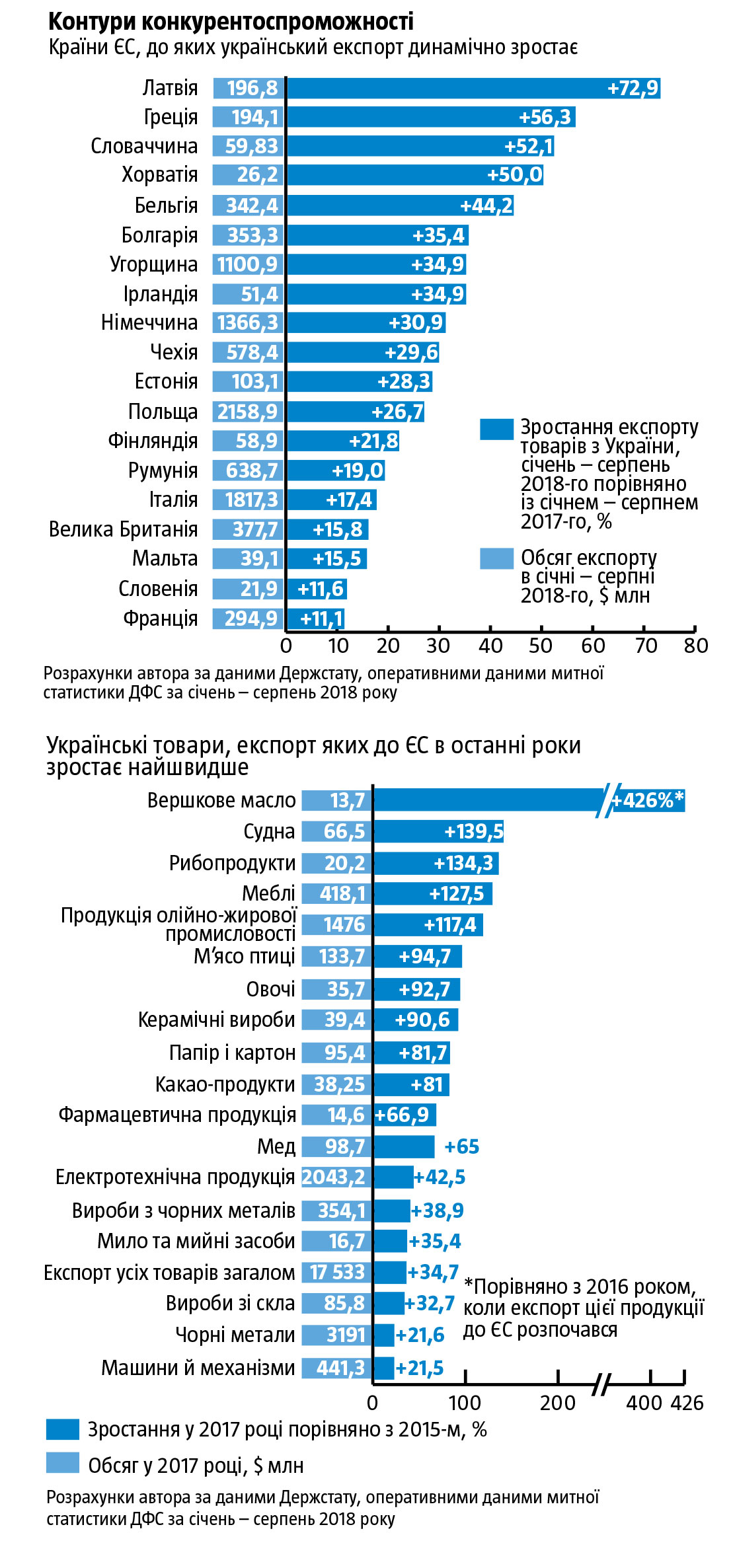

Дуже значне зростання обсягів експорту до ЄС останніми роками показали принаймні три важливі галузі машинобудування: електротехніка, суднобудування та виробництво машин і механізмів. Найстрімкіша динаміка в суднобудуванні: збільшення експорту до ЄС у 2,4 раза (до $66,5 млн у 2017-му). А ось найпомітніша в абсолютних обсягах в електротехніці: із $1,4 млрд у 2015 році до $2,04 млрд у 2017-му, або на 45,7%. Попри розмови про те, що Євросоюзу нічого, окрім української сировини, не потрібно, загальний обсяг експорту виробів українського машино- та приладобудування до країн ЄС у 2017 році сягнув $2,7 млрд. Їх частка в експорті наших товарів до ЄС перевищує 15,3% при тому, що загалом в українському експорті до всіх країн світу на продукцію машино- і приладобудування припадає лише 11,6%.

Так само й у металургії чи хімії. Якщо уважніше придивитися, то виявляється, що саме готовій українській продукції з вищою доданою вартістю легше просуватися на європейському ринку, ніж напівфабрикатам із нижчою доданою вартістю. Наприклад, продажі до ЄС українських виробів із чорних металів у 2017-му порівняно із 2015 роком зросли на 38,9%, тоді як самих чорних металів, тобто сировини й напівфабрикатів — лише на 21,6%. Експорт до ЄС українських добрив зменшився порівняно з 2015‑м майже втричі, продукції неорганічної хімії — на 20,4%. Натомість зростають поставки в ЄС української хімічної продукції з вищою доданою вартістю та меншою енергоємністю. Наприклад, фармацевтичної (на 66,9%), пластмас, полімерів та виробів із них (на понад 53%), мила та мийних засобів (на 35%).

Експорт українських меблів до ЄС тільки за два роки (з 2015-го по 2017-й) зріс майже у 2,3 раза й перевищив торік $418 млн. Останнім часом до Євросоюзу постачається українських меблів більш як на мільярд гривень щомісяця. Позитивною є динаміка й щодо поставок іншої готової промислової продукції: керамічних виробів за останні два роки до ЄС стали продавати на 90,6% (до $144,1 млн), паперу та картону — на 81,7% (до $95,4 млн), виробів зі скла — на 32,7% (до $85,8 млн). Перелік можна продовжувати.

Не виняток і експорт продовольства. Тут також товари з нижчою доданою вартістю втрачають свої позиції. Зокрема, експорт зерна зріс лише на 5% (із $1,63 млрд у 2015-му до $1,71 млрд у 2017-му). Майже незмінним залишилися й поставки до ЄС відходів харчової промисловості та інших продуктів для годівлі тварин: зросли з $0,49 млрд у 2015-му до $0,5 млрд у 2017-му. Водночас помітно підскочив продаж до європейських країн свіжих овочів та продуктів їх переробки (+14,7%, до $126 млн), меду (+65%, до $98,7 млн).

Читайте також: П'ять китів

Попри скандально відомі публічні нарікання на низькі квоти з боку «курячого» олігарха Косюка, експорт українського м’яса птиці до ЄС зріс за два роки на 94%. І 2017-го ринок Євросоюзу забезпечив 34,3% усієї експортної виручки українських виробників курятини ($133,7 млн). З 2016 року розпочався та стрімко набирає обертів експорт до ЄС вершкового масла з України. Якщо в перший рік постачання його туди було реалізовано на $2,6 млн, то 2017-го — уже на $13,7 млн, а за перше півріччя 2018-го — на $7,6 млн. Хоча ще зовсім нещодавно могло здаватися, ніби чого-чого, а українських молокопродуктів на європейському ринку точно не чекають. Майже у 2,2 раза зріс із 2015 по 2017 рік експорт до ЄС готової української олії та інших жирів (до $1,48 млрд).

Усе це не спростовує очевидного факту — український експорт до ЄС поки що справді має надто велику частку сировини й напівфабрикатів із низькою доданою вартістю. Однак це проблема не нашої торгівлі з ЄС, а структури економіки й експорту України загалом. До того ж зміна товарної структури торгівлі з ЄС і тенденції загалом свідчать, що європейська інтеграція якраз допомагає долати сировинність нашої економіки. Крім того, саме місткий і платоспроможний ринок ЄС є найкращим стимулом для розвитку українського малого й середнього бізнесу, який концентрувався б на виготовлені готової продукції з вищою доданою вартістю. Працювати з ринками віддалених і часто специфічних у веденні бізнесу  країн Азії та Африки, не кажучи вже про Латинську Америку, до снаги українському великому, переважно олігархічному бізнесу. Але він обмежується подальшою експлуатацією сировинних переваг країни або ж не приховує, що вибудовує власну стратегію на постачанні за кордон напівфабрикатів зі своїх не надто модернізованих підприємств, створених багато десятиліть або й століть тому.

країн Азії та Африки, не кажучи вже про Латинську Америку, до снаги українському великому, переважно олігархічному бізнесу. Але він обмежується подальшою експлуатацією сировинних переваг країни або ж не приховує, що вибудовує власну стратегію на постачанні за кордон напівфабрикатів зі своїх не надто модернізованих підприємств, створених багато десятиліть або й століть тому.

Перспективи є

Те, що сьогодні наш експорт до ЄС справді все ще переважно складається із сировини й напівфабрикатів, свідчить про досі не подоланий спадок минулого, а не є наслідком Угоди про асоціацію або переорієнтації нашої економіки на ринки Євросоюзу. Утім, завдяки економічній інтеграції з ЄС дедалі виразнішою стає якраз тенденція до нарощування експорту готових товарів на тлі зменшення продажу сировини та напівфабрикатів. І потенціал тут величезний. Як уже зазначалося, частка ЄС в українському експорті товарів сягнула 42% за перші вісім місяців 2018-го, однак потенціал для подальшого нарощування продажів на європейський ринок зберігається. Наприклад, сукупний імпорт товарів країнами ЄС (у 2017-му — €5,1 трлн, зокрема €2,1 трлн з-за меж ЄС) в кількасот разів перевищує нинішній експорт до Євросоюзу українських товарів (€15,5 млрд у 2017-му). Зайняти бодай кілька відсотків обсягу європейського імпорту для вітчизняних виробників означає збільшити поставки в рази.

Тим більше що присутність нашого бізнесу на європейському ринку сповнена білих плям, які можна й потрібно заповнювати, збільшуючи обсяги поставок. Адже наразі, хоч ЄС і став найбільшим торговельним партнером нашої країни, абсолютні обсяги збуту та структура українських товарів, які постачаються до таких великих і заможних європейських держав, як Франція чи Велика Британія, поступаються нашому експорту до на порядок менших та бідніших Молдови й Грузії. А український експорт до економічного ядра Євросоюзу (Німеччина, Франція, країни Бенілюксу та Велика Британія), яке концентрує понад половину його економічної потужності й імпорту, а також понад 45% населення спільноти, значно менший, ніж до країн Вишеградської четвірки з куди слабшими економіками.

Читайте також: Точка глобального кипіння

Так само український експорт до низки великих європейських країн усе ще дуже моноспеціалізований, а виробнича кооперація на зародкових етапах. Тим часом саме ця форма співпраці визначає левову частку взаємних торговельних оборотів у межах ЄС, і саме вона виступила каталізатором економічної інтеграції до союзу найуспішніших постсоціалістичних країн. Натомість в Україні на неї припадає вагома частка торгівлі лише з Німеччиною та країнами Вишеградської четвірки.

Нарікання на те, що український товар не чекають у ЄС чи третіх країнах, лише засвідчує небажання проросійського бізнесу змінюватися й демонструвати гнучкість. Натомість ті, хто хоче й докладає зусиль, поступово знаходять можливості та своє місце на альтернативних майданчиках. При цьому часто не обов’язково навіть конкурувати з європейськими компаніями — достатньо робити це з корпораціями інших країн поза межами Євросоюзу. На постачання до ЄС є квоти й обмеження, але вони здебільшого стосуються тієї продукції, на сировинність якої так полюбляють нарікати представники п’ятої колони. Інакше кажучи, чинні умови торгівлі з ЄС ускладнюють насамперед вітчизняний сировинний експорт і не створюють серйозних перешкод для постачання з України більшості готових товарів.

Хоч і повільніше, ніж хотілося б, Україна інтегрується також у виробничі ланцюжки провідних ТНК. Однак така практика вже в найближчому майбутньому мала б поширитися на всю країну, зокрема й на Південний Схід, який важко переживає закономірне відмирання застарілих, безперспективних виробництв. І тут слід нарешті визнати, що вихід на європейський ринок більшої кількості українських товарів гальмує значною мірою інертність менеджменту численних підприємств, який донедавна орієнтувався лише на «традиційні» пострадянські ринки.