Попри доволі складний минулий рік, світова економіка поступово відновлюється. Зростає і міжнародна торгівля. Однак наявних темпів зростання все ще недостатньо, щоб компенсувати спад виробництва під час пандемії. Додають проблем і поява нових штамів коронавірусу, нестача робочої сили та посилення геополітичного напруження. Саме тому відновлення відбувається помітно повільніше, аніж прогнозували раніше.

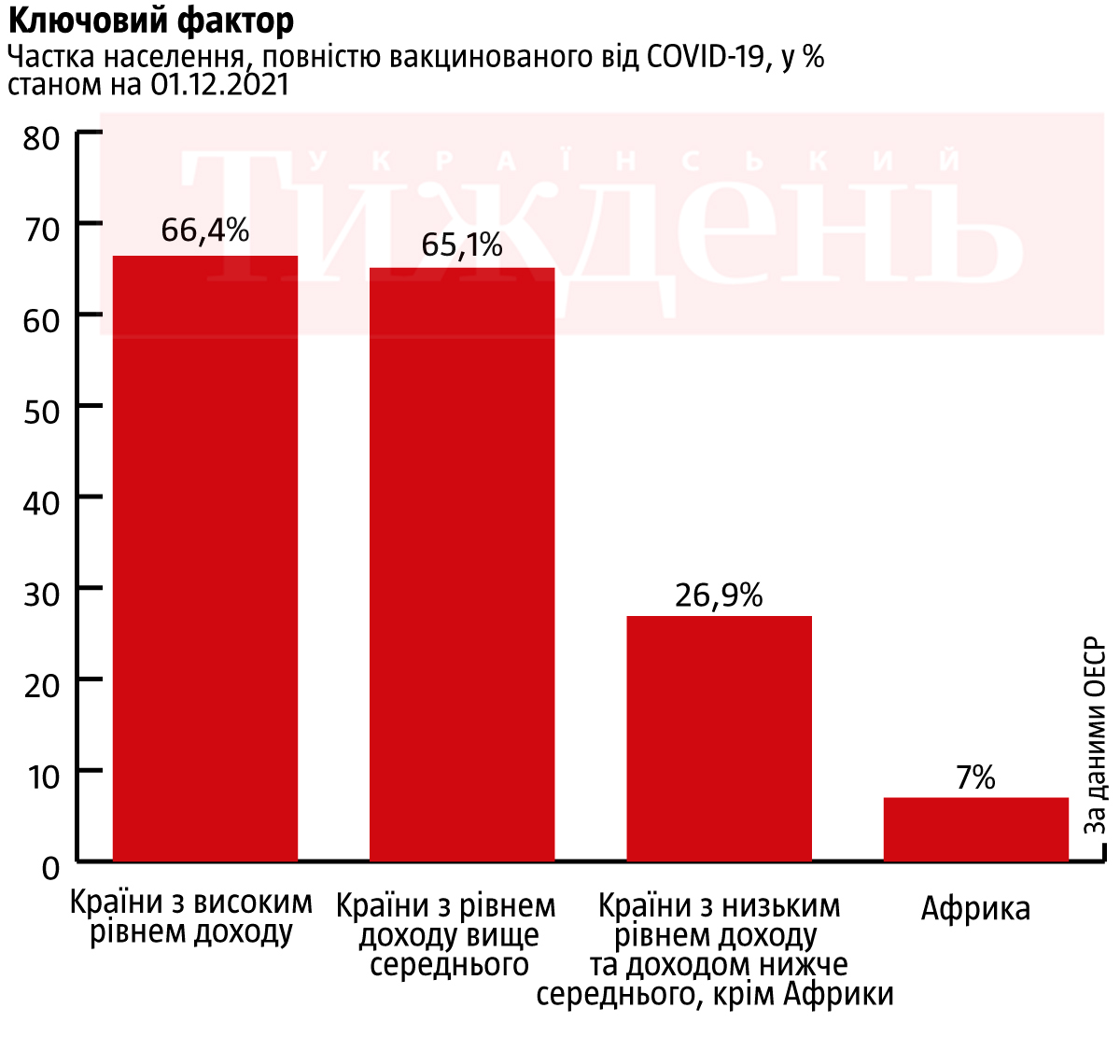

Загалом світ доволі успішно справляється з пандемією. Проте слід відзначити, що відновлення світової економіки стає все більш нерівномірним. Розвинені країни справляються непогано, а от країни з низькими рівнями доходів і, відповідно, темпами вакцинації почуваються не дуже (див. «Ключовий фактор»).

Водночас стрімке зростання цін на харчові продукти, енергоносії та товари тривалого користування, виробництво яких обмежене викликаними пандемією дефіцитом робочої сили та проблемами в ланцюгах постачань, створює передумови для збереження значного рівня інфляції й у 2022 році.

За таких умов центральні банки вже не можуть бути щедрими чи принаймні поблажливими. Для протидії інфляції потрібно запровадити жорсткий комплекс заходів регулювання грошової сфери.

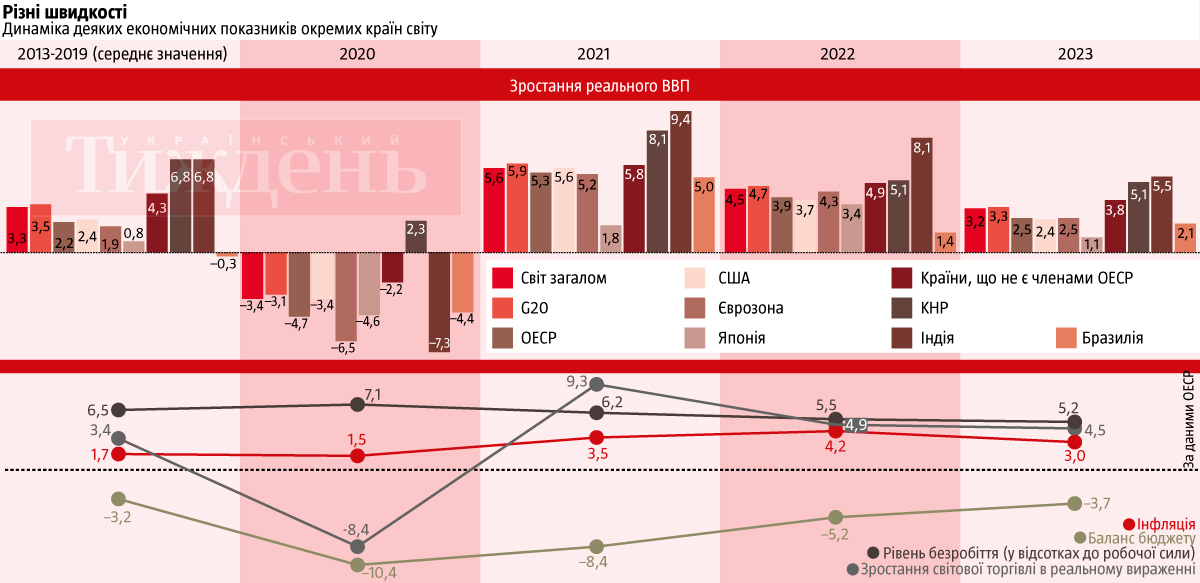

У грудневому прогнозі Організація економічного співробітництва та розвитку (ОЕСР) знизила оцінювання зростання реального світового ВВП поточного року з 5,7% до 5,6% на 0,1 відсотковий пункт порівняно з опублікованим у вересні прогнозом. Прогноз щодо відновлення світової економіки у 2022 році не зазнав змін і становитиме 4,5% зростання світового ВВП, тоді як у 2023 році очікується зменшення цього показника до 3,2% (див. «Різні швидкості»).

ОЕСР також акцентує на обмеженнях у постачаннях товарів та послуг, сильнішому та тривалішому, ніж очікувалося, інфляційному тиску. Це дало підстави організації прогнозувати, що інфляція споживчих цін досягне піку у 2021 році й лише потім поступово зменшиться через повільне зростання вартості робочої сили та скорочення вільних виробничих потужностей у всьому світі. За її прогнозом, загалом річна інфляція споживчих цін у світі впаде з 4,9% наприкінці 2021 року до приблизно 4,2% у 2022 році та ще впаде до 3% у 2023-му.

Перспективи глобальних драйверів

США. Передбачається, що в Америці зростання реального ВВП сповільниться до 3,7% 2022 року та до 2,4% 2023-го. Це контрастуватиме зі жвавим відновленням у 2021 році (5,6%), завдяки якому ВВП значно перевищив рівень 2019 року, у той час як у 2020-му реальний ВВП скоротився на 3,4%.

Очікується, що монетарна політика у 2022–2023 роках стане жорсткішою, внаслідок чого продовжуватиметься зниження рівня заощаджень домогосподарств. Це компенсує зростання публічних заощаджень при збереженні стабільного зростання рівня зайнятості. Додатковими стимулами для економіки стануть бюджетні витрати на інфраструктуру. Ризиками для економіки США залишаються нерівномірність вакцинації в різних штатах та локальні спалахи COVID-19.

Країни Єврозони. Дещо повільніше, ніж у США, відновлення економіки триватиме в Єврозоні. Існує невизначеність через збільшення кількості випадків інфікування в Європі. За оціненням ОЕСР, зростання реального ВВП Єврозони досягне 5,2% у 2021 році та буде помірним у 2022 та 2023 роках: до 4,3% й 2,5% відповідно. Неминуче згортання підтримки бізнесу та домогосподарств у 2022 й 2023 роках, яку надавали в пандемічній надзвичайній ситуації. Пов’язане з цим скорочення попиту компенсується посиленням приватного споживання.

Також прогнозують, що інвестиції й далі відновлюватимуться. Паралельно у 2022–2023 роках економіку підживлять фінансові вливання, передбачені планом «Наступне покоління ЄС».

КНР. Китай не лише став першим постраждалим від коронавірусу, а й продемонстрував, що ефективні протиепідемічні заходи та державна підтримка попиту дають змогу подолати економічні негативні наслідки від пандемії. ОЕСР наголошує, що у 2021 році основним драйвером економічного зростання в Китаї було нарощування експорту. Цьому сприяло відкриття економік торговельних партнерів після локдаунів.

Водночас помітне й уповільнення зростання через зменшення обсягу інвестицій у нерухомість та інфраструктуру, а також у зв’язку з кризою в енергетичному секторі.

Прогнозують, що зростання реального ВВП Китаю становитиме 8,1% у 2021 зі зменшенням до 5,1% у 2022–2023 роках. Як і до пандемії, колись разючі показники зростання поступово знижуватимуться.

Індія. За прогнозами ОЕСР, реальний ВВП в Індії зросте на 9,4% у 2021–2022 фінансовому році, а згодом дещо уповільниться до 8,1% у період 2022–2023. Темп зростання зменшиться до 5,5% у 2023–2024 фінансовому році.

Після хвилі заражень штамом коронавірусу «Дельта» навесні 2021 економіка відновилася. Більшість індикаторів указують на її стрімке зростання.

Вакцинація в Індії набрала обертів, що зміцнює загальну довіру споживачів. Утім, на середньострокові перспективи зростання COVID-19 таки вплине негативно, адже через пандемію знизився рівень накопичення людського капіталу й інвестицій в інфраструктуру.

А що Україна?

За оцінюванням Світового банку, в Україні відбувається поступове прискорення економічного зростання, хоч і з деяким уповільненням у 2022 році. Утім, це «відскік» після значних економічних втрат 2020.

За наявними ще не остаточними показниками, 2021-го зростання реального ВВП становитиме 3,4%. За прогнозом, у 2022 – 3,2%, у 2023 – 3,5%.

Читайте також: Дослідження Всесвітнього економічного форуму: Яких глобальних ризиків слід чекати світовій економіці

Причини «пригальмовування» економіки 2022 року значною мірою не економічні. У банку вважають, що негативно вплине зниження інвестицій через ризики від протистояння з Росією. Вплинуть на економіку й проблеми з реалізацією реформ, які повинні створити передумови для належної конкуренції та розвитку приватного сектору. Економічному імунітету України також загрожує поширення нових штамів коронавірусу. Дасться взнаки уповільнення економічного розвитку торговельних партнерів країни й глобальні чинники: світова енергетична криза та вже згаданий інфляційний тиск.

Світова торгівля: основні тренди

Очікувано торгівля товарами відновилася швидше за торгівлю послугами, повернувшись до допандемічного рівня ще в кінці 2020-го. Водночас остання відновлюється повільніше й поки що залишається нижче рівня, який був до пандемії.

Загалом у 2021-му фізичні обсяги світової торгівлі, найімовірніше, перевищать показники попереднього року на 9,3% (згідно з грудневим прогнозом ОЕСР). Проте темпи зростання світової торгівлі у 2022–2023 роках сповільняться. Її обсяги зростуть відповідно на 5% та 4,5% внаслідок зменшення економічної активності. Але навіть за цих умов торгівля також досягне, а потім і перевищить прогнозовану до пандемії траєкторію зростання до кінця 2022 року. Цьому сприятимуть високі темпи зростання торгівлі в динамічних азійських економіках.

До світової фінансової кризи (1990–2007 роки) торгівля товарами у світі зростала приблизно вдвічі швидше, ніж світовий ВВП за ринковими обмінними курсами. Але згодом зростання обох цих показників практично синхронізувалося.

Представлений наприкінці 2021 року прогноз Світової організації торгівлі (СОТ) передбачає, що співвідношення зростання торгівлі до зростання ВВП становитиме 2 до 1 у 2021 році та 1,1 до 1 у 2022-му. Якщо цей прогноз справдиться, це означатиме, що пандемія не справила кардинального впливу на структурний взаємозв’язок між світовою торгівлею та світовим ВВП.

Характер відновлення торгівлі варіюється за регіонами. Зокрема, на Близькому Сході, у Південній Америці та Африці очікується найслабше відновлення з боку експорту. Водночас Близький Схід та Африка матимуть найповільніше відновлення в частині імпорту. Регіони, які переважно орієнтовані на постачання нафти на міжнародні ринки, зазнали падіння обсягів як експорту, так і (зі зрозумілих причин) імпорту товарів під час спаду 2020 року. Відтоді ці втрати відшкодували лише частково.

Читайте також: Сага про 3%. Яким темпом може зростати українська економіка

Згідно з прогнозом СОТ, 2022-го імпорт товарів в Азію буде на 14,2% вищим, ніж у 2019-му. За той самий період імпорт збільшиться майже на 12% у Північній Америці, на 10,8% у Південній та Центральній Америці, на 9,4% в Європі, на 8,2% в Африці та на 5,4% на Близькому Сході. Фізичні обсяги експорту товарів країн Азії за цей період зростуть на 18,8%. У інших регіонах зростання помірне: у Північній Америці на 8%, у Європі на 7,8%, у Південній Америці на 4,8%, а на Близькому Сході та в Африці лише на приблизно 3% і 2% відповідно. Водночас стрибки інфляції, тривалі затримки в портах та дефіцит напівпровідників можуть внести в ці прогнози свої корективи.

Українські реалії

Ситуація в Україні далеко не найгірша. Проте не варто мати ілюзій. Нездатність подолати залежність від сировинної спрямованості українського експорту та незначна частка експорту товарів із високою доданою вартістю (та й ті в основному припадають на країни СНД), відсутність глибинних економічних реформ знижують стійкість української економіки до зовнішніх викликів.

Зовнішня торгівля українськими товарами у 2021 році збільшилася на 37%. Зростання експорту (на 38%) до $68 млрд випереджало зростання імпорту (на 35%), обсяг якого досяг $73 млрд. А втім, негативне сальдо зовнішньої торгівлі товарами дещо збільшилося, якщо порівняти з 2020 роком (на 3,2%), до $5,2 млрд.

Номінальне зростання товарообігу спричинене переважно ефектом «відскоку», а також стрімким зростанням світових цін, відкриттям і відновленням економік торговельних партнерів нашої країни. Однак на тлі значного зростання вартісного обсягу зовнішньої торгівлі України товарами збільшення її фізичних обсягів відбулося лише на 2,5%. Тобто наше свято лише внаслідок сприятливої цінової кон’юнктури, яка збільшує валютні надходження від експорту.

Фактично фізичний обсяг зовнішньої торгівлі товарами наразі навіть не досягнув свого допандемічного рівня (менше на 2,3%). Цей показник у поєднанні з відставанням від глобальної тенденції у відновленні світової торгівлі вказує на дисбаланс зовнішньої торгівлі та нагальну потребу в якісних змінах її структури.

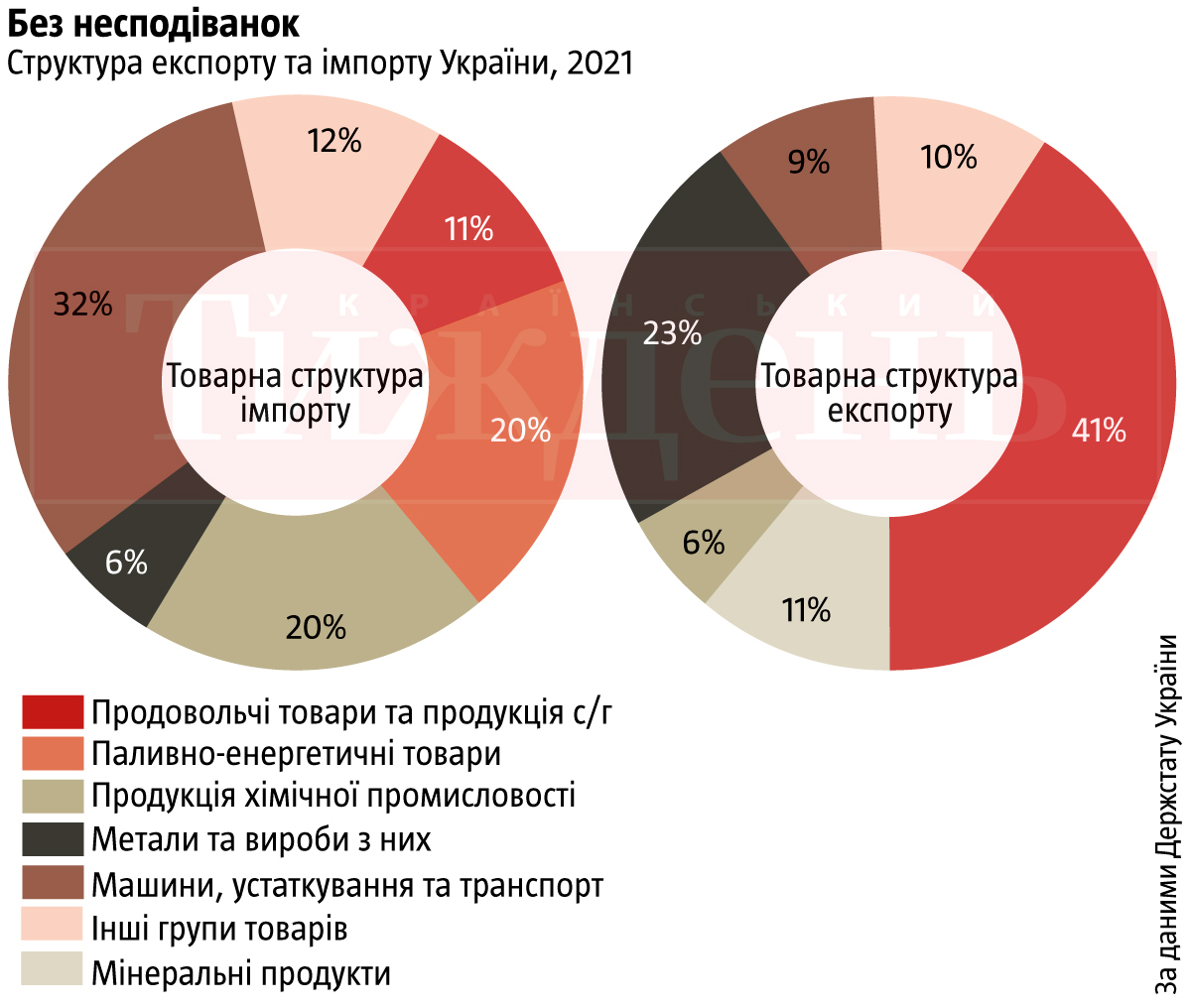

Левова частка приросту експорту (81%) припала на метали та вироби з них, продовольчі товари та сільськогосподарську продукцію, а також мінеральні продукти. Товарна структура експорту по суті не змінилася: частка експорту продовольчих товарів та сільгосппродукції становить 41%, металів — 23%, мінеральних продуктів — 11% (див. «Без несподіванок»).

Фізичний обсяг експорту товарів продемонстрував скорочення на 1,5%. Натомість імпорт товарів характеризувався досить значним збільшенням постачань до України паливно-енергетичних товарів, машин, устаткування та транспорту, продукції хімічної промисловості, металів та виробів із них, продовольчих товарів та сільгосппродукції. Зростання обсягу імпорту за іншими товарними групами залишається на суттєво нижчому рівні.

Товарообіг із РФ, попри загострення протистояння, зріс на 39%. Динаміка зростання експорту (на 26%) значно поступалася динаміці зростання імпорту (на 46%). Його забезпечило зростання обсягу ввезення з цієї країни паливно-мастильних матеріалів на 54% до майже $4 млрд та промислових товарів на 46% до $1,8 млрд.

Серед країн — торгових партнерів в експорті та імпорті перше місце й далі посідає Китай, товарообіг із яким збільшився на майже 24%. Проте фізичний обсяг товарообігу зменшився практично на 23%. Основними причинами уповільнення товарообігу у вагових одиницях між нашими країнами були падіння експорту металів, залізної руди, олії та зернових культур.

Скорочення фізичного обсягу зовнішньої торгівлі проти допандемічного рівня вказує на задавнені структурні проблеми зовнішньоекономічного сектору України. Не просто зберігається, а по суті наростає висока залежність від Росії в постачанні паливно-енергетичних товарів. Потреба в диверсифікації імпорту цих критично важливих ресурсів просто кричуща.

Прокласти курс

Уповільнення економічного розвитку провідних країн світу — торговельних партнерів України у 2022–2023 роках, найімовірніше, пропорційно знизить темпи зростання українського експорту. Це потребуватиме розробки додаткових заходів для його стимулювання. Потрібно, зрештою, оновити Експортну стратегію України з огляду на нові виклики, які постали перед нашою країною.

Висока цінова волатильність та підвищення конкуренції, особливо серед біржових товарів із низькою доданою вартістю (зерно, метали, руда), може відчутно зменшити експортний виторг України.

Водночас вищі темпи відновлення економіки Китаю та інших азійських держав, як порівняти з країнами Єврозони та деякими іншими розвиненими країнами, створюватимуть додаткові можливості для українського експорту в азійському напрямку.

Окремі сподівання на успішний перегляд Угоди з ЄС, зокрема її торговельної частини. Є шанс знизити тарифні та нетарифні бар’єри в торгівлі та підписати «промисловий безвіз», що спростить доступ українських товарів на європейські ринки. Проте малоймовірно, що ці питання розв’яжуть саме цьогоріч.

Зволікання в пошуку нових форм і методів співробітництва з країнами Близького Сходу та Північної Африки призводить до того, що найбільш перспективні ніші на цих ринках займають інші країни.

Масова міграція, по суті витік трудових ресурсів до інших держав, попри компенсувальний чинник масштабних вливань грошових переказів в українську економіку, загрожує сталому економічному розвитку України.

Загалом у 2022 році Україна перебуватиме під загрозою «штормів» у різних сферах, від безпекової до інформаційної, які прямо чи опосередковано впливатимуть на економіку. Щоб їх уникнути, потрібно прокладати економічний курс, а не сподіватися лише на те, що вітер буде попутним.