Останні оприлюднені дані Продовольчої та сільськогосподарської організації ООН засвідчили, що індекс цін на харчові продукти (включає 55 видів товарів) зростає восьмий місяць поспіль: у січні цього року він становив 231 пункт (на 3,4% більше, ніж у грудні 2010-го). А індекс зернових продуктів сягнув найвищої позначки – 245 пунктів. Протягом 2010-го світові ціни на пшеницю збільшилися на 84%, другий рекордсмен із подорожчання – цукор, приріст його вартості – 55%. Ці та деякі інші цікаві дані (докладніше див. стор. 19) спровокували загальносвітову дискусію стосовно продовольчої кризи. Таке обговорення небезпідставне. Наприклад, за інформацією International Grains Council, 2010/11 маркетингового року споживання пшениці у світі (655 млн т) перевищить (!) обсяги виробництва (651 млн т). Зростання попиту на харчові продукти, помножене на нестабільність фінансових систем, гонку девальвації основних валют, подорожчання енергоносіїв та іншої сировини, робить ризики продовольчої кризи захмарними. У перспективі як глобальне знецінення грошей (внаслідок девальваційної гонки), так і обмеження їхньої емісії можуть спровокувати кризу неплатежів у багатьох галузях економіки, зокрема й в АПК. Зрозумілими є наслідки зменшення обсягів виробництва продовольства, якщо вже 2011-го попит на нього (припустімо, що пшениця є індикатором) більший на 4 млн т.

Теорія та заяви

В економічній теорії вже з’явився новий термін «агфляція», який означає швидке підвищення цін на харчі на тлі зменшення їхніх запасів за відносно низького загального рівня інфляції і зростання номінальних доходів більшості громадян. Тобто – вирощувати картоплю в перспективі може бути вигідніше, ніж сидіти в офісі. Найболючіше агфляція позначається на країнах і групах населення з низьким рівнем доходу, себто таким, більша частина якого витрачається саме на харчування.

Восени 2010 року уряди Кенії, Уганди, Нігерії, Індонезії та Філіппін попередили про можливий брак у них 2011-го найнеобхіднішого продовольства. А голова Світового банку Роберт Зеллік закликав світових лідерів «поставити продовольство на перше місце» поміж їхніх пріоритетів, а також «повернутися до системи золотого стандарту», щоб запобігти глобальній інфляції. За наявними розрахунками, до 2050-го виробництво харчів на планеті потрібно збільшити на 70%, щоб задовольнити потреби населення, загальна чисельність якого сягне 9,1 млрд осіб (причому частка міських мешканців зросте з нинішніх 49% до 70%).

Між іншим, у доповіді ООН, оприлюдненій на початку червня 2010-го, роль потенційних локомотивів нарощування обсягів виробництва продовольства у найближчі десятиліття відведена АПК Бразилії, РФ, Індії, Китаю та… України. Якщо бути точним, наша країна на другому місці після Бразилії. «Ми здатні стати частиною глобальної програми продовольчої безпеки», – заявив прем’єр Микола Азаров під час зустрічі з віцепрезидентом Світового банку Інґер Андерсен, наголосивши, що «Україна потенційно здатна виробляти понад 100 млн т зерна». Глобальна продовольча криза може бути для нашої країни економічним шансом. Інтрига в тому, чи створить держава умови для реалізації аграрного потенціалу.

Практика та дії

У

№ 7/2011 Тижня ми констатували, що адміністративний тиск і збільшення податкового навантаження на бізнес в Україні підігріває агфляцію. Себто поки що держава з великим продовольчим потенціалом не просто не докладає достатніх зусиль для його використання за надзвичайно сприятливої міжнародної кон’юнктури, а й демонструє неспроможність стабілізувати внутрішній продовольчий ринок. Точніше, формально ціни стабілізували, але з торговельних полиць зникла, наприклад, гречка. Отже, не варто дивуватися підсумкам лютневого опитування компанії Research&Branding Group, які свідчать про очікування більшістю наших співвітчизників поширення світової продовольчої кризи на Україну: кожен третій респондент почав робити запаси.

Тенденції останнього року засвідчили, що інтерес владної команди полягає не так у нарощуванні потенціалу українського АПК (зокрема, й експортного) чи створенні для цього умов, як у його інкорпорації до системи сировинних монополій, контрольованих «своїми» чи чужими серед своїх (див.

тут). Тут є простір для маневрів, адже аграрний бізнес і відповідно соціально-економічний вплив на сільськогосподарські території до останнього часу перебували переважно поза увагою українських та російських олігархів.

Відносно невисока концентрація виробництва в галузі спрощує її монополізацію, зокрема за допомогою встановлення контролю над:

– ціновою політикою і збутом (передусім експортом);

– основними засобами та сировиною – землею та добривами.

З добривами все зрозуміло: більшість азотних підприємств країни вже сконцентровані в бізнес-імперії Дмитра Фірташа (докладніше див.

Тиждень, № 6/2011), з контролем над збутом продовольства також (див.

тут). Точніше, виконання цього завдання вийшло на фінішну пряму: так, урядовим законопроектом № 8053 передбачено лише дві, але дуже принципові корективи до Закону «Про підтримку сільського господарства України», які цілковито змінюють систему зовнішньої торгівлі

продукцією АПК. Зокрема, до нормативного поля вводиться поняття «держагент із забезпечення експорту» (якого визначає Кабмін на – хто б сумнівався – «конкурсній основі»). Таким агентом, зокрема, може бути державне або господарське підприємство, у статутному капіталі якого є частка держави (яка – невідомо). Водночас встановлюється (стаття 16 законопроекту № 8053) монопольне право держагента на здійснення експорту. Конкуруватимуть з ним сільгоспвиробники, але обсяги їхнього експорту не мають перевищувати показників виробництва. У це нормативне поле, зокрема, потрапляє експорт пшениці, жита, ячменю, сухого молока, вершкового масла, гречки, цукру, а надалі перелік може бути збільшено урядом. Ціна питання, за оцінками експертів, – контроль над торговельним обігом на суму 70 млрд грн щороку.

Нормативне підґрунтя для встановлення контролю над основними засобами (насамперед землею) також уже розробили. Зокрема, статті 19, 22 нового законопроекту «

Про ринок земель» легалізують механізми для викупу у фізосіб паїв, які зараз великі виробники АПК орендують за безцінь. А в разі створення Державного земельного фонду (ініціативу оприлюднено нещодавно) під контроль «приватизованої» держави перейдуть так звані нічийні або незатребувані землі, а також ті, які фонд зможе придбати державним коштом. Зрозуміло, що за відсутності нормального земельного ринку і конкуренції, зокрема з іноземними інвесторами, говорити про ефективне використання потенціалу АПК не випадає. Особливо з огляду на відсутність прогресу в промисловості, яку українські олігархи контролюють і експлуатують давно.

Пріоритетний напрям

Великий капітал насамперед цікавить

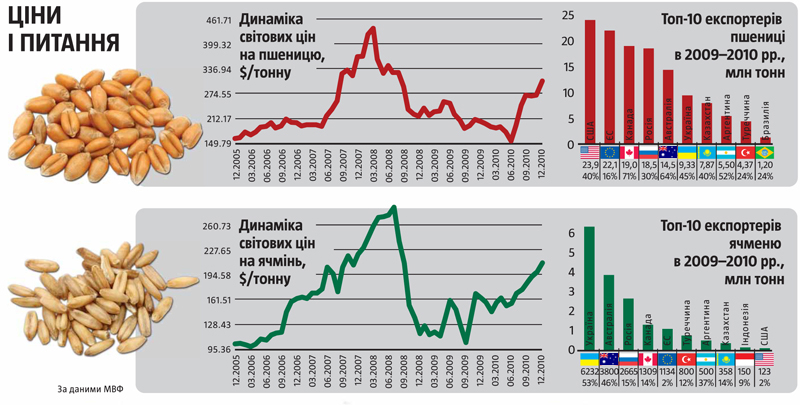

найбільший сегмент сільськогосподарського сектору – зерновий. За перше півріччя 2010-го обсяг експорту в сегменті становив $1,13 млрд (майже 5% сукупного). Для порівняння: загальний експорт молочної продукції і яєць з України – лише $0,31 млрд. У 2009–2010 роках наша країна стала шостою у світі за обсягами постачання пшениці на міжнародний ринок (9,33 млн т) та першою в рейтингу експортерів ячменю (6,23 млн т).

Торговельних підсумків 2010-го ще не оприлюднено, але очевидно, що експортна політика зазнала суттєвих змін ще торік. Так, 16 жовтня 2010-го Українська зернова асоціація публічно заявила про встановлення повної блокади митниками суден із зерном у всіх українських портах, а 13 листопада президент Асоціації фермерів і приватних землевласників Микола Миркевич звинуватив уряд у безпідставному квотуванні експорту – за оцінками фахівця, за зібраного урожаю 41 млн т зерна з країни можна було експортувати до 16 млн т. Українська зернова асоціація навіть підбила підсумки такої політики для реального сектору – 10 млрд грн втрат. Зрозуміло, що держава таким чином дещо призупинила інфляцію на внутрішньому ринку й вирішила проблему наповнення власних засіків зерном за прийнятними для проблемного держбюджету цінами. Але що спільного має ця політика з реалізацією аграрного потенціалу?

До речі, адміністративне блокування експорту тривало навіть після розподілення 12 листопада 2010-го квот між 28 компаніями – Мінекономіки зволікало з виданням ліцензій. Водночас на 2011 рік Кабмін удвічі (з 15 до 7 днів після публікації оголошення про проведення початку реєстрації) скоротив термін подання заявок на отримання експортних дозволів. А за цей час, між іншим, потрібно буде ще й одержати довідку в МінАПК про наявність зерна для експорту. Водночас було і є поширеним явище виділення додаткових експортних квот обраним компаніям (див. «Тасування квот»).

Події минулої осені мають дуже важливий наслідок у контексті курсу на монополізацію продовольчого експорту структурами, наближеними до влади. Здатність давніх гравців ринку виконувати зобов’язання перед іноземними партнерами в нових політичних умовах поставлено під сумнів. Наприкінці січня 2011 року гендиректор Української аграрної конфедерації Сергій Стоянов заявив, що традиційні імпортери вітчизняного зерна дедалі частіше звертаються до постачальників із вимогою укладення довгострокових договорів. Усі пам’ятають, як у жовтні 2010-го уряд несподівано запровадив ліцензування-квотування експорту без будь-якого перехідного періоду. Про які довгострокові угоди можна вести мову за такої регуляторної політики? Навіть звернення Міжнародної асоціації зернотрейдерів (GAFTA) українські чиновники залишили поза увагою, а заодно вивели зі складу комісій із розподілу зернових квот чи не всіх представників громадських організацій, зробивши цей процес ще менш прозорим. Наприкінці грудня 2010 року аграрний міністр Микола Присяжнюк заявив, що відповідно до усного доручення прем’єра квотування має бути «фактично скасовано» до початку лютого. Цього не сталося. Чи не тому, що процес «загону» учасників ринку під «свого» оператора досі не завершений?

Голий підсумок

Наслідком продовження такої політики в середньостроковій перспективі буде не так реалізація аграрного потенціалу України, як ще більше зрощення олігархічного та бюрократичного бізнесів, зокрема в галузі АПК.

АГФЛЯЦІЯ ТА ІНТЕРПРЕТАЦІЇ

Внутрішні чинники подорожчання окремих харчових продуктів в Україні у 2010–2011 роках

Ставлять на гречку

У січні–лютому 2011 року гречана крупа подорожчала в роздробі від 4,65 грн до 16–25 грн/кг. Дефіцит частково зумовлено неврожаєм. МінАПК нав’язало учасникам ринку так званий Меморандум порозуміння, згідно з яким упродовж І півріччя 2011-го закупівельні ціни на крупу (у виробників) не мають перевищувати 8 тис. грн/т, а оптово-відпускні (для роздробу) – 12,6 грн/кг. Чиновники підрахували, що результатом домовленості стане ціна для споживача до 14 грн/кг. Насправді ж гречка просто зникла з полиць магазинів, постачання нових партій призупинено. У Кабміні не помічають зв’язку між подорожчанням товару й посиленням фіскального тиску у зв’язку з уведенням у дію Податкового кодексу, виробники й трейдери перекладають офіційні-неофіційні витрати на споживачів. Поза увагою чиновників і той факт, що зникнення гречки зумовлене адміністративним втручанням.

Не все перемелеться

У жовтні 2010-го уряд утричі (до 5%) зменшив граничну торговельну надбавку до оптових цін на соціально важливі товари (зокрема, на пшеничне й житнє борошно, хліб, макаронні вироби, цукор та соняшникову олію). На початку 2011 року прем’єр-міністр Микола Азаров зажадав від Держінспекції з питань цінової політики, Державної служби захисту прав споживачів та ДПАУ «використати всі надані законом повноваження», «аби захистити людей від недобросовісних торгівців». Як наслідок, вітчизняні борошномельні підприємства різко скоротили обсяги реалізації продукції: підвищити ціни побоюються, продавати ж за мінімальною націнкою невигідно, оскільки дорожчають зерно, енергоносії тощо. У багатьох регіонах країни борошно зникло з крамниць.

У вересні – жовтні 2010 року деякі харчі подорожчали на 30–170%. Зокрема, зросли роздрібні ціни на картоплю, яйця, молоко та вироби з нього. Аналітики Нацбанку вважають, що інфляція зумовлена не так збільшенням попиту, як ціновою політикою продавців. Прем’єр Микола Азаров назвав її «необґрунтованою». Натомість учасники ринку звернули увагу на такі чинники, як «зростання цін на зернові у світі» та «відсутність чіткої позиції уряду щодо квотування експорту зерна». На внутрішньому ринку склалася ситуація невизначеності, і переважна частина підприємств АПК відреагували на неї збільшенням закупівлі комбікормів, деяких сортів збіжжя та іншої сировини. Попри добрий урожай зернових у країні почалася ланцюгова реакція: ажіотажний попит на сировину призвів до її подорожчання, а відтак виробники підняли ціни на готову продукцію.

Ще ті фрукти

Ключова проблема українських аграріїв – відсутність належної інфраструктури зберігання продукції (зерна, овочів, фруктів тощо). Фермери стверджують, що розвиток їхніх господарств істотно стримує монополізація елеваторів та баз зберігання. Інфраструктурна та інші системні проблеми АПК залишаються невирішеними не перший рік. Державі простіше забезпечувати баланс попиту-пропозиції на внутрішньому ринку адміністративними методами – регулюванням експорту-імпорту тих чи інших продуктів. Так, торік в Україну було ввезено понад 210 млн кг яблук, груш, вишень, черешень, абрикосів – уп’ятеро більше, ніж 2005-го. За підрахунками Українського клубу аграрного бізнесу, загальний обсяг імпорту овочів та фруктів 2010 року порівняно із 2005-м збільшився у 4,2 раза в ціновому та на 77% у фізичному вимірі. Імпортовані фрукти-овочі дещо призупинили агфляцію в країні, хоча минулої осені середня вартість капусти на вітчизняних оптових ринках становила 4,25 грн/кг, тоді як у сусідній Польщі – €0,29 або 3,15 грн/кг. Під час «гречаної» кризи 2011-го уряд також розглядає можливість імпортувати крупу з Китаю. Торік у жовтні Кабмін запропонував Верховній Раді скасувати мито на імпорт масла, картоплі, житнього борошна і згущеного молока. Дещо пізніше – за рахунок ввозу гасили дефіцит м’яса птиці, яловичини й свинини (2010-го він перевищив 320 тис. т). Нещодавно перший заступник міністра економіки Вадим Копилов повідомив, що Україна, аби втримати ціни, домовляється про закупівлю цукру-сирцю, а також про імпорт із Білорусі 15 тис. т вершкового масла. Така політика, звичайно, дає змогу коригувати ціни харчів на внутрішньому ринку, але є руйнівною для вітчизняного АПК. Її наслідком може стати продовольча залежність країни