Поки українці відзначали новорічні свята й «насолоджувалися» карантином, глобальні фінансові ринки дуже напружено працювали. Внаслідок їхньої роботи в цей різдвяно-новорічний період кристалізувалася низка тенденцій, які помітно впливатимуть на розвиток світової економіки протягом найближчих кількох кварталів. Інформація про деякі з них, наприклад стрімке зростання вартості біткоїна, галасливо облетіла ледь не всі світові медіа. Інші ж навпаки залишаються здебільшого непоміченими. Однак і ті, й інші — частина великої картини економічних наслідків боротьби з коронакризою. Той, хто вчасно її побачить і усвідомить, зможе уникнути багатьох втрат, помилок і розчарувань.

Друкарські верстати в дії

Основа всіх тенденцій, про які йтиметься далі, так би мовити, полотно вже згаданої картини — масштабний друк грошей, до якого торік вдалися всі центробанки — емітенти світових резервних валют. Певною мірою винятком можна вважати центробанк Китаю, який не проводив значної емісії юаня в першому півріччі 2020 року. Однак у другому півріччі він почав доволі інтенсивно надолужувати втрачене, тому цей виняток умовний. У підсумку на кінець минулого року сумарний баланс усіх восьми центробанків — емітентів світових резервних валют становив $31,5 трлн (див. «Гора грошей»). За 2020 рік цей показник зріс на $8,4 трлн, або на 36%. Це безпрецедентне зростання. За останні десять років баланси ключових центробанків світу були роздуті майже у 2,8 раза, а глобальний ВВП зріс лише на 54%. Це фундаментальний тренд перенасичення економік грошима, який під час коронакризи став очевидним та вже дається взнаки.

Ця тенденція має кілька особливостей. По-перше, вона досі триває й не закінчується, але, можливо, світ перебуває неподалік від її апофеозу. Поки коронавірус остаточно не взято під контроль, а різні країни продовжують запроваджувати локдауни чи інші обмеження, що негативно впливають на економічну активність, доти з великою ймовірністю центробанки друкуватимуть гроші. Принаймні така можливість поки не знята з глобального економічного порядку денного, а країни раз по раз користаються з неї. Так, президент США Джозеф Байден нещодавно оголосив про фінансовий пакет стимулювання американської економіки розміром $1,9 трлн. Цей крок теж може потребувати певної грошової емісії та, імовірно, не буде останнім, принаймні в світових масштабах. Отже, поки тенденція триває, пружина її потенційних наслідків продовжує стискатися.

По-друге, на відміну від циклу масштабної грошової емісії, проведеної для боротьби з економічною кризою 2008–2009 років, цього разу в ній беруть участь усі.

Читайте також: Тягар нерозв’язаних проблем

Мало того: складається враження, що жоден провідний центробанк не має іншого вибору, інакше валюті, за яку він відповідає, загрожуватиме нездорове, штучне поцінування, від якого в підсумку постраждає вся економіка. Ось приклад: після початку коронакризи Народний банк Китаю (НБК) не проводив емісії, бо завдяки миттєвим заходам боротьби з епідемією китайська економіка перебувала в хорошій формі. Але така політика всупереч діям усіх інших емітентів світових резервних валют призвела до того, що курс юаня почав упевнено зростати й на кінець року був на понад 11% вищим, ніж у березні, на який припав пік друку грошей у світі. Тож починаючи з серпня НБК поступово розширює свій баланс, унаслідок чого до кінця листопада він зріс на майже пів трильйона доларів в еквіваленті. Отже, на сьогодні треба констатувати, що світ має справу з антикризовою політикою, яка увійшла в фазу зациклення, тобто вийшла з-під контролю, адже наслідки відмови від неї багатьом здаються ще гіршими, ніж наслідки її продовження. Безумовно, це збільшуватиме потенціал руйнівних ефектів глобального друкування грошей у майбутньому.

Куди потечуть гроші

Знову-таки, на відміну від попереднього разу, нинішнє кількісне пом’якшення (друк грошей) прикметне тим, що значна його частина йде прямо фізичним особам, а не банкам чи великим компаніям. Економічна суть цієї відмінності полягає ось у чому. Великі компанії й фінустанови, отримавши значні фінансові вливання під час попередньої кризи, зазвичай не витрачали їх, а клали на рахунки як чинник підвищення ліквідності та страхування від негативного розвитку подій. Фактично ці гроші залишалися в фінансовому секторі, звідки перетікали на ринки активів (акцій, облігацій, деривативів, сировинних товарів) і призводили до цінових збурень на них, до інфляції активів. На реальний сектор це впливало доволі обмежено.

Натомість цього разу значна частка надрукованих грошей дісталася фізичним особам і малому бізнесу. Вони витрачатимуть їх на задоволення своїх потреб, тобто на купівлю їжі, одягу, житла, транспортування тощо. Отже, ці гроші пройдуть через реальний сектор, ринки товарів і послуг. Якби держава щомісяця виплачувала своїм громадянам певні суми в формі безумовного доходу, це б зумовило звичайну інфляцію, тобто зростання цін на товари та послуги. Але оскільки такі виплати (кілька)разові, то ці гроші просто пройдуть кілька оборотів на ринках товарів і послуг і повернуться у фінансовий сектор, а далі, знову-таки, тяжітимуть до того, щоб переходити на ринки активів та робити на них збурення цін. Отже, нинішньому формату кількісного пом’якшення властива особлива інерція процесів, бо грошова емісія вже закінчиться, а надруковані гроші продовжуватимуть ще деякий час повертатися із реального сектору до фінансового, підживлюючи тпобічні наслідки, які виникатимуть у світі від надлишку грошей. Відтак, на світ чекає тривала боротьба з наслідками подолання коронакризи. Це базова макротенденція, зумовлена параметрами тієї економічної політики, яку реалізовують провідні центробанки та уряди.

Читайте також: ОВДП: крок вперед, два назад

Гроші люблять тишу, але не люблять спокою. Вони завжди шукають точки, ринки, до яких можна прикластися. Коли грошей забагато, їхній тиск на ці точки стає надмірним. Будь-який ринок є обмеженим не лише в часі та просторі, а і в обсягу. Коли на ньому з’являється бурхливий потік грошей, то сам ринок переживає збурення, інакше кажучи, закипає. На ньому утворюються цінові бульбашки, більші чи менші, а самі гроші на тлі переоцінених товару, послуги чи активу втрачають вартість, тобто знецінюються. Саме це ми зараз починаємо спостерігати у світі, щоправда, з певними застереженнями.

Знецінення грошей — це інфляція. От тільки тепер ідеться не про інфляцію товарів і послуг. Щоб її досягти — а для багатьох центробанків нині висока споживча інфляція стала недосяжною мрією — потрібно, щоб значна частина надрукованих грошей перейшла з фінансового сектору в реальний, і то надовго, а не на стислий період. Для цього існує три канали: традиційний — зростання інвестицій, зокрема через корпоративне кредитування; відносно новіший — зростання споживчого та іпотечного кредитування; та ультрановий, поки не перевірений практикою, — виплата безумовного доходу. На сьогодні кожен із цих каналів має дуже обмежений потенціал, бо інвестиції займають доволі низьку частку сукупного попиту в розвинутих країнах, та й значного інвестиційного буму в них нібито не передбачається. Судячи з усього, кредитування фізичних осіб перебуває недалеко від свого потенціалу, при цьому рівень боргового навантаження на домогосподарства доволі високий. Нарешті, постійна виплата базового доходу призведе до ще більшого зростання державного боргу в і так вкрай закредитованих розвинутих держав.

Обмежений потенціал цих каналів дозволяє замислюватися над винайденням нових. Наприклад, можна шукати механізм, як перетворити вільні гроші фінансового сектору на непостійний безумовний дохід, який виплачуватимуть лише тоді, коли такі вільні гроші будуть у наявності. Звісно, це не має впливати на рівень заборгованості. Або можна витрачати гроші розвинутих країн на розбудову країн, що розвиваються, позаяк у підсумку ці кошти повертатимуться назад до фінансових центрів світу. Утім, пошук нових каналів впорскування грошей із фінансового сектору в реальний — це наразі прерогатива науковців. А поки вони не придумали нічого нового, надруковані центробанками гроші підуть уже проторованим, добре відомим шляхом, — на фінансові ринки. Це саме те, що відбувається зараз і від чого фінансові ринки починають закипати.

Перші наслідки

Надлишок грошей починає заливати фінансові ринки нерівномірно. Спочатку під удар потрапляють «найсмачніші» активи, за якими стоїть модна легенда, приваблива для конкретного часу й місця. Колись таким активом були голландські тюльпани, які відповідно до уявлення багатьох спекулянтів із часом мали рости ледь не на кожному клаптику землі. Під час останньої глобальної кризи ним була американська нерухомість, ціни на яку росли немов на дріжджах, підживлювані суспільною мрією про житло для кожного американця. А зараз у моді технології, віра у технологічний прорив людства. Саме тому акції виробника електромобілів Tesla за останній рік зросли увосьмеро, а компанія, чистий дохід (не прибуток!) якої становить менш ніж $30 млрд, коштує понад $800 млрд. Це бульбашка в рафінованій формі, і ті, хто купує ці акції надовго, мабуть, не доживуть до моменту, коли ця інвестиція окупиться, якими б високими темпами не розвивався бізнес цієї компанії (а він теж має природні обмеження). Акції американських технологічних гігантів (Apple, Google, Amazon, Facebook, Microsoft) теж доволі дорогі, хоча їхні фінансові метрики ще якось вписуються в історичні рівні, властиві для дуже перегрітих ринків. Безсумнівно, на них чекає зниження, але воно не буде руйнівним для самих компаній, у чому не можна бути впевненим стосовно Tesla.

Читайте також: Економічний прогноз. Погляд експертів і бізнесменів

Якщо бульбашки в американських технологічних акціях цікаві невеликій кількості українців, які знайшли для себе організаційну можливість інвестувати в них, то біткоїн у всіх на слуху. Це теж модний технологічний актив, який зараз в авангарді фінансових ринків за рівнем популярності. У нього також приваблива легенда про гроші, які мають стійку вартість, бо їх не можна надрукувати. Її привабливість підсилює емісійна політика центробанків, а згодом, імовірно, підсилюватимуть ще й економічні наслідки цієї політики. Тому і цей актив від початку карантину зростав немов на дріжджах від близько $5000 на середину березня 2020 року до понад $40 000 кілька тижнів тому. Однак, як і в кожній бульбашці, яка лускає, настає момент, коли страх інвесторів перемагає їхню жадібність. Тоді починається обвал. Що менший грошовий потік генерує певний актив (а в біткоїна його немає взагалі), то болючіше його падіння. Так було з українськими акціями у 2008 році, так буде й тепер.

Хоч про біткоїн чули дуже багато українців, а чимало й інвестували в нього, його обвал, який розпочався кілька днів тому, загалом не матиме значного руйнівного впливу на Україну та її економіку. Значно більше ми з вами можемо постраждати від загальної картини. Нещодавно з’явилося повідомлення, що 90% серед усіх професійних учасників фінансових ринків, опитаних Дойчебанком, вважають що на ринках утворилася низка бульбашок, найбільші з яких — біткоїн та американські технологічні компанії. Якщо так дивитися на ситуацію, то рано чи пізніше бульбашки луснуть, а це вже матиме прямі наслідки для глобальної економіки і, безумовно, зачепить Україну. Результати опитування свідчать, що інвестори готуються до цього. Було б добре бути готовими й нам із вами.

Дорога сировина

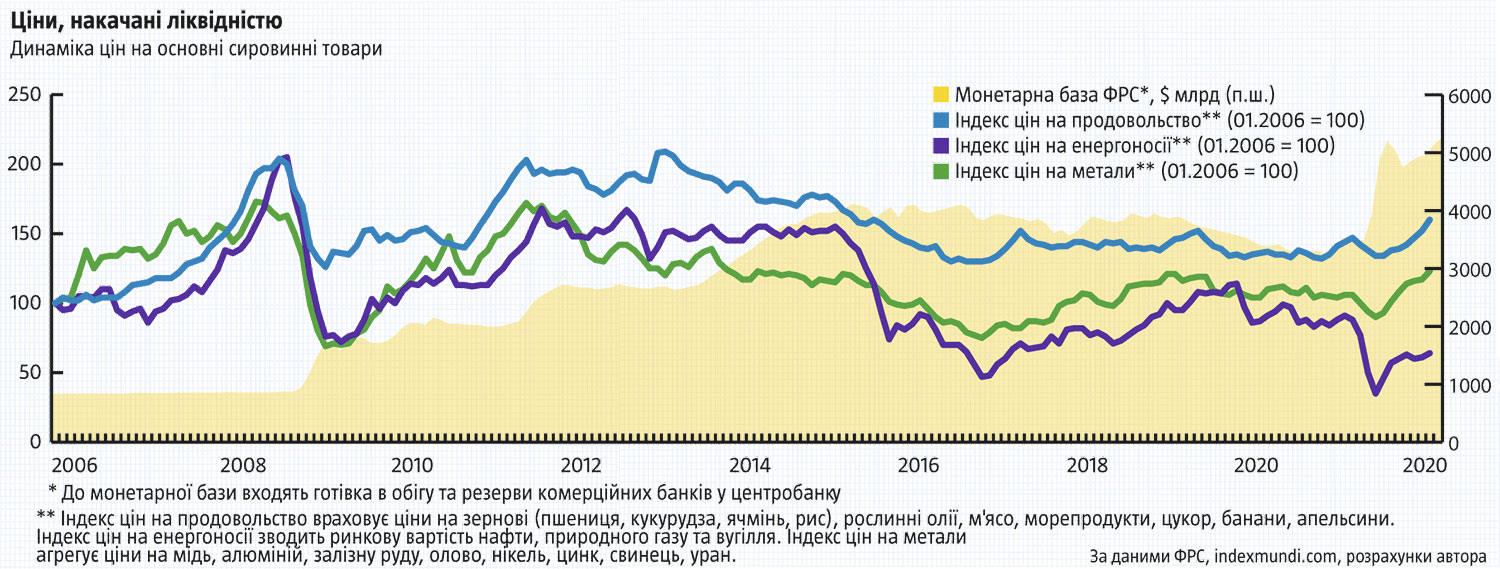

Глобальні ринки сировинних товарів не такі модні та привабливі, як активи з легендою. Однак надлишок грошей у світі, схоже, потроху дістається і їх. Саме завдяки кількісному пом’якшенню, спрямованому на боротьбу з кризою 2008–2009 років, ціни на сировинні товари виросли приблизно вдвічі за 2009–2011 роки (див. «Ціни, накачані ліквідністю»). Украй імовірно, щось подібне станеться й тепер. Власне, сьогодні ми вже можемо спостерігати початок цього процесу.

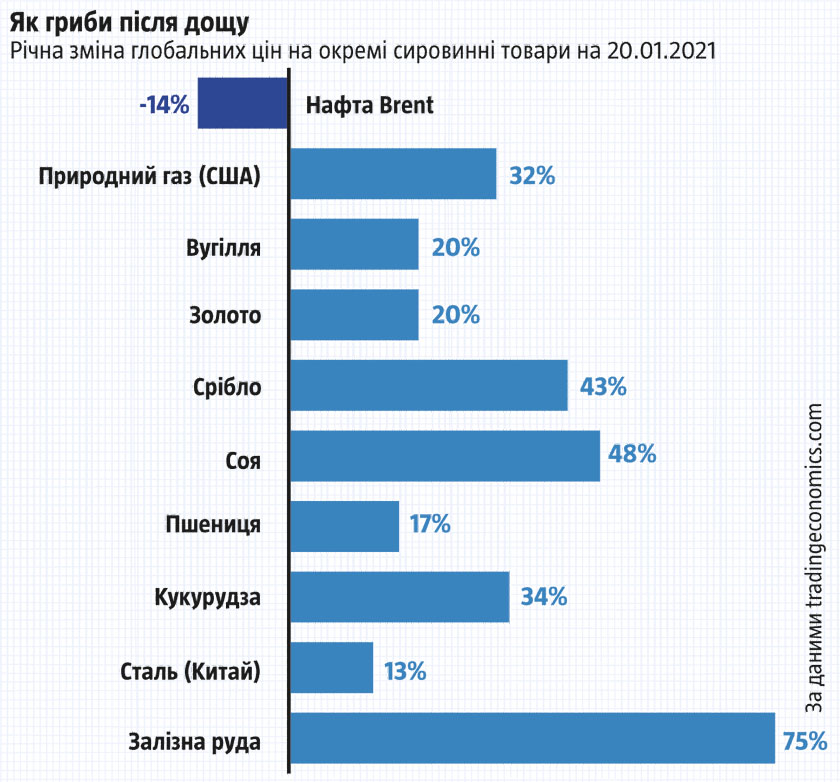

Усі пам’ятають, як торік обвалилася ціна на нафту. Вона потягла за собою ринкову вартість інших енергоносіїв: природного газу й вугілля, хоча на цих ринках не було настільки гострого надлишку пропозиції, як на ринку нафти. Звідтоді не минуло й року, а ціни на всі енергоносії відновилися до докризових рівнів, окрім хіба що нафти, ринок якої ще довго оговтуватиметься від минулорічного колапсу (див. «Як гриби після дощу»). Вугілля, від використання якого, здавалося б, відмовляється країна за країною, сьогодні на 20% дорожче, ніж рік тому. Це результат грошової емісії провідних центробанків світу. Природний газ здорожчав майже на третину. Він нібито мав би дешевшати в Європі завдяки зростанню імпорту дешевого американського блакитного палива. Однак вистачило однієї зими, холоднішої, ніж торік, як його вартість значно зросла. Це, знову-таки, наслідок глобального кількісного пом’якшення. І Україна відчуває його на собі безпосередньо. Ідеться не лише про збільшення вартості імпорту, яке доведеться сплатити, можливо, ціною слабшої гривні, а про те, що високі ціни на газ створили підґрунтя для протестів населення, що в підсумку загрожує перекреслити всі реформаторські досягнення останніх років у цьому напрямку й учергове погіршити відносини з МВФ. Здавалося б, який зв’язок між Федеральною резервною системою та дорогою, перекритою протестантами біля Житомира? А він значно тісніший, ніж здається на перший погляд.

Читайте також: Несанкціонований секвестр

Аналогічна ситуація із продовольством. На сьогодні Індекс цін на продовольство, розраховуваний Міжнародним валютним фондом, перебуває на найвищих значеннях за понад шість років (див. «Ціни, накачані ліквідністю»). Він враховує зернові культури, рослинні олії, м’ясо, морепродукти, цукор, банани, апельсини, тобто добре відображає ринкову вартість усіх сировинних продуктів харчування в цілому. Це означає, що у світі продовольство дорожчає. Україна спостерігає це в особливий спосіб у контексті зернових, бо минулий рік був доволі неврожайним. Але коли брати світ у цілому, то причина здорожчання продуктів харчування — грошова емісія для виходу з коронакризи.

Зростання цін на продовольчу сировину має кілька наслідків, важливих для України. По-перше, наша країна — експортер продовольства, тому дорожче продовольство означає для нас збільшення вартості експорту. Через минулорічний неврожай приріст цього показника буде не настільки значним, як хотілося б, але він таки буде. Ось приклад для ілюстрації: хто минулого року пізнього літа мав змогу подорожувати центральною та південною Україною, міг звернути увагу на вкрай пересохлі посіви кукурудзи, які в багатьох господарствах посуха просто винищила. У підсумку торік країна зібрала на понад 15% менше цієї культури, ніж у 2019 році. Однак на кінець січня світова ціна на кукурудзу була на третину вища, ніж за рік до того. Це не просто цінова компенсація нижчої пропозиції, зумовленої неврожаєм, а значно більше.

По-друге, дорожче продовольство зумовлює зростання попиту на мінеральні добрива. Коли врахувати ще й подорожчання природного газу, який є сировиною для виробництва багатьох із них, то вийде більш ніж достатньо передумов для зростання ціни на добрива. По декотрих позиціях воно розпочалося ще влітку, по інших — лише зараз. Утім, уже нині є високий ризик, що сільськогосподарські виробники, які завчасно не подбали про підготовку матеріалів до весняної посівної кампанії, будуть неприємно здивовані цінами на них у лютому — березні. Мабуть, до протестів не дійде, але певний інформаційний резонанс ця проблема може мати. А в підсумку вона вдарить по гаманцях українців, бо на внутрішньому ринку продовольство також подорожчає.

Читайте також: Гра за чужими правилами

По-третє, якщо Україна — експортер продовольства, то є чимало країн — його імпортерів. У 2010–2012 роках в арабських країнах пройшла серія масових вуличних протестів із масштабними політичними наслідками, відомих як Арабська весна. Економічною базою для них, мабуть, було подорожчання продовольства, зумовлене кількісним пом’якшенням після кризи 2008–2009 років. Цілком можливо, що зараз буде щось подібне. Принаймні кілька днів тому почалися доволі масштабні протести в Тунісі. Якщо суспільне невдоволення у країнах-імпортерах продовольства зростатиме, то подібні явища можуть поширитися й на інші держави. Важливо те, що якщо під час Арабської весни нафта й газ також були дорогими, як і продовольство, — а чимало арабських країн експортують значну кількість енергоносіїв, завдяки яким вони можуть оплачувати рахунки за їжу, — то зараз, імовірно, ціна енергоносіїв уже відставатиме від ринкової вартості продовольства. Це може зумовити нову хвилю терактів проти Заходу. І коли хтось спитає, чи є зв’язок між черговим терактом і центробанками США та єврозони, то треба розуміти, що відповідь буде радше ствердною.

Коли подивитися на індекс цін на метали, він також зростає й перебуває на максимумі навіть за триваліший період, ніж продовольство. Звісно, для України це добре, адже ми експортуємо залізну руду та сталь, які за рік подорожчали на 75% (в доларах) та 13% (в юанях) відповідно. Але для світу це означає збільшення тиску на собівартість багатьох промислових виробників. В умовах жорсткої конкуренції це може завдати відчутного удару по слабких промисловостях, які й без того переживають не найкращі часи. Українські промислові виробники не належать до найсильнішого десятка, тож і вони цілком можуть бути вразливими до цього удару.

Фінансові ринки говорять нам, що на сьогодні одні активи вже закипають, а інші, у більшій кількості, ніж перші,— тільки починають розігріватися. Ми вступаємо в період економічної турбулентності (на противагу медичній, пандемійній 2020 року), коли проявлятимуться негативні наслідки масштабного друку грошей у світі. Важко сказати точно, як довго він триватиме, але зрозуміло, що далеко не один квартал, бо цього разу ці наслідки будуть інертними. Біда в тім, що провідні держави практично вичерпали свій арсенал політик, якими б ці наслідки можна було пом’якшувати. Вони застосували його для виходу з коронакризи, але в підсумку скидається на те, що, вивівши глобальну економіку з однієї кризи, вони заводять її в іншу. На світ чекає величезна непевність, яка не завершиться навіть тоді, коли коронавірус вдасться приборкати. Україна підходить до цього моменту з неоднозначним багажем. У нас прийнятні зовнішні позиції, адже ми експортуємо продовольство й металургійну продукцію, а імпортуємо енергоносії, однак дуже слабкі внутрішні позиції через слабкість державного сектору, управління та фінансів.