Минулого місяця в ЗМІ потрапила інформація про майже восьмигодинний «спільний обід» Петра Порошенка, Арсенія Яценюка, Олега Ляшка та Ріната Ахметова, який нібито відбувся в київському офісі останнього 11 лютого. Відповідну інформацію згадані учасники ані спростували, ані підтвердили. Однак після неї ймовірні гості донецького олігарха, а також представники їхніх політичних сил (БПП, НФ та РПЛ) розпочали активно тиражувати в ЗМІ досі традиційні хіба що для ДТЕК та Метінвесту Ахметова чи представників його Опоблоку аргументи про катастрофічні наслідки розриву економічних зв’язків із окупованими районами Донецької та Луганської областей, відсутність альтернативи їм та необхідність зберегти їх бодай у металургійній та енергетичній галузях (які, власне, і хвилювали найбагатшу людину країни). Як буде показано далі, відповідні аргументи не підтверджуються фактами й були лише відчайдушною спробою олігарха в обмін на лояльність його людей у парламенті до провладної більшості зберегти старий механізм соціально-економічного утримання українським коштом окупованих Росією територій. Не з альтруїстичних мотивів, звичайно ж, а для подальшого виправдання перед терористами та Кремлем тієї ролі, яку Ахметов (та інші формально «українські» власники активів в ОРДіЛО) відігравали у цій справі. У відповідному ключі була розроблена й урядова постанова (набрала чинності 14 березня) про «Порядок переміщення товарів до району або з району проведення антитерористичної операції». Однак після того, як стало зрозуміло, що терористи не збираються відмовлятися від «націоналізації», ймовірні домовленості з Ахметовим трансформувалися вже в оголошену владою тотальну, але тимчасову транспортну блокаду ОРДіЛО з головною вимогою — повернути відібрані в нього підприємства. А щоб виправдати такий варіант розвитку подій, представники металургійних корпорацій та високопосадовці й далі залякували українців катастрофічними наслідками для економіки втрати активів олігархів в ОРДіЛО. Так постаралися, що змусили МВФ відкласти надання вже погодженого чергового траншу кредиту.

Читайте також: Суди, санкції та блокада

Як олігархи вели економічну війну проти України

Уже з кінця лютого погрози зупинити українську коксохімію та, як наслідок, усю металургію, що в такому разі залишиться без палива, стали потужним і явно новим порівняно з традиційним залякуванням віяловими відімкненнями струму аргументом проти розриву економічних контактів з ОРДіЛО. Генеральний директор Азовсталі Енвер Цкітішвілі заявляв, що в результаті блокади залізниці й припинення надходження коксу з Авдіївського коксохіму підприємство працює лише на 55% своєї потужності, попри наявність замовлень для завантаження на 80–85%. А на сусідньому Маріупольському меткомбінаті (ММК), мовляв, ситуація ще гірша: потужності завантажені менш як наполовину. В Індустріальному союзі Донбасу (ІСД) узагалі вдалися до відвертої брехні щодо втрат розміщеного на окупованих територіях Алчевського меткомбінату (АМК) та шантажу повним зупиненням Дніпровського меткомбінату (ДМК), що на підконтрольній Україні території.

Насправді ж, як свідчить подальший аналіз, розвиток української металургії та навіть нарощування обсягів виробництва можливі за цілковитої відмови від контактів з ОРДіЛО. Понад те, як уже писав Тиждень (див. «На боці ворога», № 49/2016), така відмова здатна простимулювати додаткове зростання на підприємствах галузі, що містяться на підконтрольних Україні територіях. Однак це потребує не пасивного підігравання влади відвертому шантажу та фактичній економічній війні проросійських металургійних олігархів проти України, а рішучих заходів, щоб змусити їх переналаштувати виробничі ланцюжки або продати розміщені на підконтрольних Києву територіях підприємства тим, хто зможе це зробити.

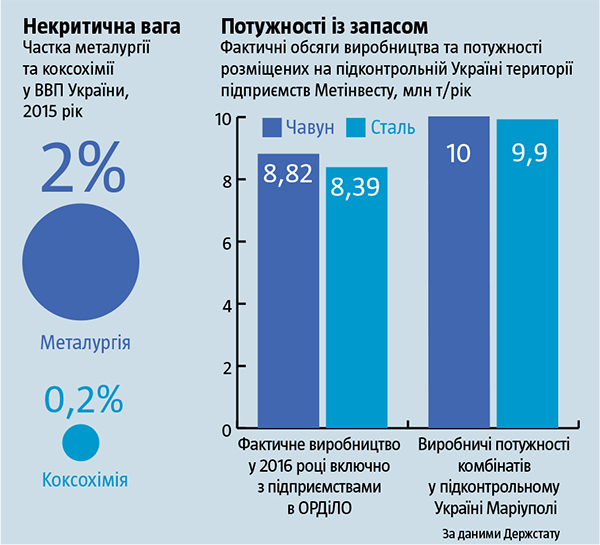

Насамперед зазначимо, що припинення роботи розміщених на окупованих територіях металургійних підприємств не дає жодних підстав для зменшення загальних обсягів виробництва чи експорту металопродукції. У 2016-му всі  підприємства групи Метінвест (включно з підприємствами в окупованому Єнакієвому та Макіївці) виплавили лише 8,82 млн т чавуну та 8,39 млн т сталі. При цьому сукупні виробничі потужності тільки двох комбінатів групи у підконтрольному Україні Маріуполі (Азовсталі та ММК) дають змогу виробляти 10 млн т чавуну та 9,9 млн т сталі за рік. Навіть по факту у 2013-му вони випустили більше, ніж 2016‑го всі підприємства Метінвесту: 8,91 млн т чавуну та 9,5 млн т сталі. Тобто аби були попит і бажання виробляти. І якщо цього не відбудеться, а саме втрачені в ОРДіЛО обсяги виробництва металопродукції згадана група не компенсує нарощенням виробництва в Маріуполі, це свідчитиме лише про цілеспрямований шантаж.

підприємства групи Метінвест (включно з підприємствами в окупованому Єнакієвому та Макіївці) виплавили лише 8,82 млн т чавуну та 8,39 млн т сталі. При цьому сукупні виробничі потужності тільки двох комбінатів групи у підконтрольному Україні Маріуполі (Азовсталі та ММК) дають змогу виробляти 10 млн т чавуну та 9,9 млн т сталі за рік. Навіть по факту у 2013-му вони випустили більше, ніж 2016‑го всі підприємства Метінвесту: 8,91 млн т чавуну та 9,5 млн т сталі. Тобто аби були попит і бажання виробляти. І якщо цього не відбудеться, а саме втрачені в ОРДіЛО обсяги виробництва металопродукції згадана група не компенсує нарощенням виробництва в Маріуполі, це свідчитиме лише про цілеспрямований шантаж.

Читайте також: Блокада замість Мінська. Чим зумовлений вибір Порошенка

Ще зухвалішою була поведінка менеджменту підконтрольного росіянам ІСД. «Заохочуючи» українську владу до рішучіших дій із відновлення торгівлі з окупованими територіями, там вдалися до відвертої брехні та економічної війни проти України. Оцінюючи збитки від припинення постачань з окупованого АМК у $55,7 млн лише за три тижні блокади, в ІСД насправді назвали потенціал виробництва підприємства за умови роботи на повну потужність, а не його реальні обсяги в «доблокадному режимі», але вже під час бойових дій на Донбасі. Наприклад, було заявлено, що через припинення торгівлі за три тижні АМК не виготовив 0,13 млн т слябу та металопрокату. Тоді як згідно з даними корпоративної звітності підприємства за весь 2015 рік там було вироблено лише 0,62 млн т слябу та металопрокату. Понад те, фактичні (а не проектні) обсяги випуску металопродукції на Алчевському меткомбінаті в умовах бойових дій на Донбасі легко можуть бути компенсовані збільшенням виробництва на метпідприємствах підконтрольної території, завантаження потужностей яких останніми роками істотно погіршилося через проблеми зі збутом.

Натомість країна зіткнулася з прямим шантажем менеджментом ІСД, який під приводом припинення залізничного сполучення з ОРДіЛО взявся погрожувати цілковитою зупинкою навіть розміщеного на мирній території Дніпровського металургійного комбінату в Кам’янському. Посилаючись на недовиробництво за три тижні, з 13 лютого по 6 березня, 115,5 тис. т металургійного коксу на АМК та відповідно нездійснення поставок 65,7 тис. т із нього на ДМК, менеджмент ІСД різко зменшив випуск металопродукції на Дніпровському комбінаті й став погрожувати, що «відсутність негайного прогресу (з відновленням залізничного сполучення з Алчевським комбінатом ІСД. — Ред.) призведе до повної зупинки виробництва». Насправді ж увесь необхідний кокс для потреб ДМК можна придбати за кордоном. Як уже багато років робить розміщений поруч криворізький АрселорМіттал. Та й сам ДМК, як свідчить його корпоративна звітність, давно завозив значні обсяги коксу з інших країн. Проте перевести його цілком на альтернативний алчевському кокс означало б знищити головний аргумент для відновлення економічних контактів з окупованим Алчевськом. Тож у контрольованому росіянами ІСД вирішили зробити ставку на економічний шантаж України й пішли на різке зменшення виробництва на ДМК: лише за три тижні, з 13 лютого по 6 березня, за даними офіційного сайта ІСД, було недовироблено 136,5 тис. т чавуну та 143,5 тис. т квадратної сталевої заготовки. Це, зокрема, спровокувало недонадходження в країну $52,5 млн валютної виручки за неповний місяць.

Читайте також: Чорна діра. Як торгівля з ОРДіЛО стала лазівкою для ухиляння від сплати податків

Нормальний український уряд у такій ситуації мав би в зародку придушити спроби Метінвесту, що належить проросійським олігархам Ахметову та Новинському, й особливо підконтрольного безпосередньо росіянам ІСД брати участь в економічній складовій гібридної війни Путіна проти України. Наприклад, пояснивши, що згортання виробництва на розміщених на підконтрольній Україні території підприємствах і спроби поставити їхню роботу в залежність від торгівлі з окупованими територіями приведуть до їх націоналізації з подальшим продажем інвесторам, які зможуть забезпечити альтернативні виробничі ланцюжки. Натомість дії та заяви українських можновладців дають підстави говорити про те, що вони, навпаки, підіграють ІСД та Метінвесту, використовуючи їхні аргументи проти власної держави.

Коксовий міф

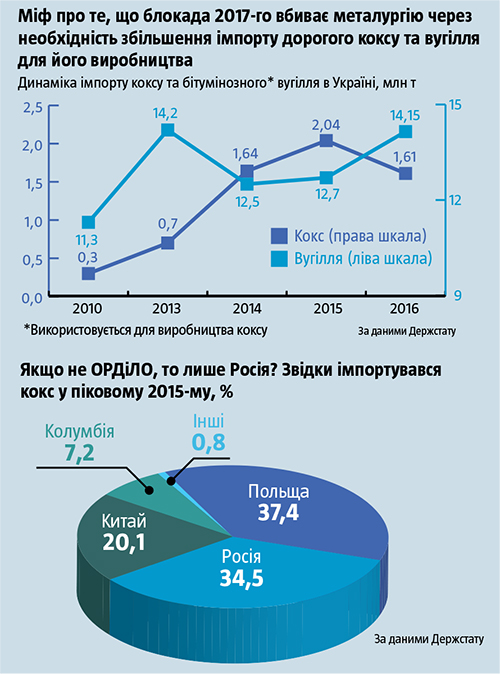

Україна давно й стабільно є великим імпортером коксу та вугілля для його виробництва. Причина в тому, що якісного коксу та коксівного вугілля внутрішнього видобутку для його виробництва в Україні недостатньо, а головне — воно має гірше співвідношення ціна — якість. Тому імпорт бітумінозного вугілля, яке використовується для коксування, за даними Держстату, постійно зростав навіть до початку бойових дій на Донбасі та за режиму Януковича (оточення якого, як відомо, було тісно зав’язане на видобутку вугілля) — із 11,3 млн т у 2010-му до 14,2 млн т у 2013-му. Криза в металургії спричинила його просідання до 12,5 і 12,7 млн т відповідно у 2014 та 2015 роках. Однак у 2016-му, попри відсутність перешкод для ввезення коксівного вугілля з ОРДіЛО, його імпорт усе одно зріс до 14,15 млн т. Лише одна російська компанія Evraz торік збільшила поставки коксівного вугілля в Україну на 42% — до 2 млн т. І відповідно до річного звіту компанії планувала наростити їх до 3 млн т у 2017-му, навіть якби блокади ОРДіЛО й не було. 2015-го частка імпортного вугілля в споживанні коксохімічними підприємствами країни сягнула 63%, а 2016-го, за оцінкою галузевого об’єднання Укрметалургпром, — 67%. Наголосимо: це відбулося ще до початку блокування залізничного сполучення з ОРДіЛО. Крім того, за даними Держстату, стабільно в останні роки зростав також імпорт готового коксу: з 0,3 млн т у 2010-му до 0,7 млн т у 2013-му, 1,64 млн т у 2014-му та 2,04 млн т у 2015-му. І лише 2016-го дещо зменшився — до 1,61 млн т.

Читайте також: Воля, знання і жодних велосипедів

Таким чином, твердження, що імпорт коксу чи вугілля для його виробництва — це наслідок розриву економічних зв’язків з ОРДіЛО і що це загрожує колапсом українській металургії, не витримує критики. Безпідставні й запевняння, ніби купувати коксівне вугілля чи кокс доведеться якщо не на окупованих територіях, то лише в Росії. У 2015 році, коли Україна імпортувала коксу найбільше, лише 34,5% його загального обсягу (в тоннах) надійшло з РФ, тоді як 37,4% — із Польщі, 20,1% — із Китаю, 7,2% — з Колумбії. Вугілля для коксування тоді ж було імпортовано з РФ 55%, тоді як 29,1% — із США та Канади, ще 7,5% — з Австралії. Можна в Росії взагалі не купувати, адже нинішня залежність — це переважно наслідок наявних логістичних ланцюжків компаній, які часто є частиною російських фінансово-промислових груп (наприклад, ІСД, Evraz) або пов’язані з ними. Навіть без урахування закупівель у РФ Україна останніми роками вже імпортувала до 5–6 млн т коксівного вугілля та до 1,4 млн т готового коксу, тож нагнітання з приводу того, що для компенсації поставок з ОРДіЛО доведеться збільшити закупівлі на кілька мільйонів тонн, видається відверто спекулятивним.

До найбільш різкого зменшення виробництва металопродукції під приводом дефіциту коксу після припинення транспортного сполучення з ОРДіЛО вдалися на меткомбінатах ахметовського Метінвесту в Маріуполі, що є містоутворюючими для майже півмільйонного міста. І аргументи менеджерів цієї групи вкрай надумані.

У 2013 році лише на розміщених у Маріуполі та Запоріжжі коксохімічних потужностях Метінвесту було вироблено понад 2,47 млн т коксу. Натомість у 2016-му все виробництво коксу групою становило 4,32 млн т, причому з них споживання — лише 3,27 млн т, решта була реалізована за межі підприємств Метінвесту. Це свідчить про те, що навіть за умови завантаження коксохімічних підприємств групи лише в Запоріжжі та Маріуполі й лише на рівні, який був досягнутий у 2013-му, там можна продукувати до 80% коксу, необхідного для підтримання виплавки чавуну на виробництвах Метінвесту на рівні 2016-го. Тобто навіть за повної зупинки Авдіївського коксохіму компанії достатньо було б купити не більше ніж 0,8 млн т коксу за рік. Це цілком реальні обсяги, навіть попри обмеженість світової торгівлі цим товаром (близько 30 млн т на рік). Проте насправді потреба в таких обсягах імпорту може й не виникнути, адже повної зупинки Авдіївського коксохіму наразі не відбулося, а потужності маріупольського та запорізького підприємств дають змогу виробляти коксу значно більше, ніж було отримано 2013 року (2,5 млн т).

Так само й страшилки менеджерів Метінвесту про зупинку їхніх коксохімічних підприємств у разі припинення постачання вугілля з ОРДіЛО також є лише спробою шантажу, а не реальною загрозою. По-перше, навіть цілковите припинення постачання з окупованого Краснодонвугілля (де у 2016-му було вироблено 0,79 млн т концентрату коксівного вугілля) можна компенсувати, відновивши хоча б на рівні 2015-го його виробництво на шахтах американської компанії United Coal тієї ж таки групи Метінвест. Адже в 2016-му United Coal через проблеми зі збутом зменшила його виробництво лише порівняно з 2015-м на 0,64 млн т (а це 81% усієї торішньої продукції Краснодонвугілля). І, як свідчать дані Держстату, поставки коксівного вугілля зі США вже зростають (до $40,54 млн у лютому 2017‑го проти $24,8 млн у січні), тоді як із РФ та Казахстану лишалися порівняно стабільними ($138 млн проти $129,7 млн). По-друге, відповідно до корпоративної звітності Метінвесту за 2015 рік внутрішнє виробництво вугільного концентрату для коксування й раніше покривало менш як половину потреби групи, а більшу частину купували в сторонніх постачальників.

Окрім того, за даними Міненерговугілля, на підконтрольних Україні територіях у 2016-му було видобуто 8,36 млн т коксівного вугілля, і є потенціал для зростання цього показника. Інша річ, що з них на шахтах ДТЕК Ріната Ахметова торік справді було видобуто лише 0,93 млн т, на державних — 1,56 млн т, а більш як половина всього обсягу (4,3 млн т) припала на ПАТ «Шахтоуправління Покровське», яке контролюється Донецьксталлю скандального українофоба та, як повідомляють ЗМІ, спонсора терористів Віктора Нусенкіса. Для порівняння: на розміщеному в ОРДіЛО Краснодонвугіллі, що належить до Метінвесту, у 2013 році (тобто навіть на піках видобутку перед пов’язаним із війною падінням виробництва) піднімалося на-гора лише 5,46 млн т вугілля для коксування. Нусенкіс досі переробляв вугілля зі своїх шахт, що містяться на підконтрольних Україні територіях, на кокс на заводах, що містяться на підконтрольних терористам територіях. Випущену металопродукцію експортував під виглядом української. Проте це вже організаційне питання до уряду: у разі повного розриву транспортних зв’язків із ОРДіЛО ПАТ «Шахтоуправління Покровське» так чи інакше муситиме постачати вугілля на розміщені на підконтрольній Україні території коксохіми, зокрема й в Авдіївці чи Маріуполі. А спроби Нусенкіса зупинити роботу своїх шахт із політичних мотивів мали б призвести до їх повернення у державну власність із подальшим продажем тим, хто відновить їхню роботу.

Окрім того, за даними Міненерговугілля, на підконтрольних Україні територіях у 2016-му було видобуто 8,36 млн т коксівного вугілля, і є потенціал для зростання цього показника. Інша річ, що з них на шахтах ДТЕК Ріната Ахметова торік справді було видобуто лише 0,93 млн т, на державних — 1,56 млн т, а більш як половина всього обсягу (4,3 млн т) припала на ПАТ «Шахтоуправління Покровське», яке контролюється Донецьксталлю скандального українофоба та, як повідомляють ЗМІ, спонсора терористів Віктора Нусенкіса. Для порівняння: на розміщеному в ОРДіЛО Краснодонвугіллі, що належить до Метінвесту, у 2013 році (тобто навіть на піках видобутку перед пов’язаним із війною падінням виробництва) піднімалося на-гора лише 5,46 млн т вугілля для коксування. Нусенкіс досі переробляв вугілля зі своїх шахт, що містяться на підконтрольних Україні територіях, на кокс на заводах, що містяться на підконтрольних терористам територіях. Випущену металопродукцію експортував під виглядом української. Проте це вже організаційне питання до уряду: у разі повного розриву транспортних зв’язків із ОРДіЛО ПАТ «Шахтоуправління Покровське» так чи інакше муситиме постачати вугілля на розміщені на підконтрольній Україні території коксохіми, зокрема й в Авдіївці чи Маріуполі. А спроби Нусенкіса зупинити роботу своїх шахт із політичних мотивів мали б призвести до їх повернення у державну власність із подальшим продажем тим, хто відновить їхню роботу.

Не такий страшний розрив, як його малюють

Врешті, навіть без належного реагування української влади на шантаж проросійських металургійних гігантів катастрофічних наслідків для економіки України від розриву зв’язків із ОРДіЛО в гірничо-металургійній галузі не буде. Цим слід завдячувати кардинальним змінам у структурі української економіки за останнє десятиліття. За даними Держстату, частка всієї вітчизняної металургії у ВВП 2015 року (новіших даних ще немає) становила лише 2% (40,03 млрд грн), а коксохімії — взагалі тільки 0,2% (4,39 млрд грн). При цьому, наприклад, сільське господарство забезпечило 12,5% (249 млрд грн), харчова промисловість — 8,3% (165,4 млрд грн), нафтогазовидобуток (попри все ще занижені у 2015-му ціни на газ внутрішнього видобутку, що змінилося у 2016‑му) — 2,8% (54,8 млрд грн). Для широкого загалу це може видаватися неправдоподібним на тлі традиційних уявлень про металургію як ключовий сектор, локомотив української економіки. Однак ті ґрунтуються на поширеніших в інформаційному просторі, але дезінформативних за своєю суттю даних про обсяги й частку вітчизняної металургії в реалізації всіх товарів та послуг у країні (5,7% проти 12,9% сільського господарства) й особливо в експорті (у 2016 році 19,9% проти 42% продукції АПК). Такі значні відмінності між часткою у ВВП, з одного боку, та обсягами реалізації чи експорту, з другого боку, пояснюються досить просто. Металургія та коксохімія в Україні традиційно належать до антилідерів за часткою валової доданої вартості (складається переважно із зарплати працівників та офіційно показаного валового прибутку) в кінцевій вартості своєї продукції: у 2015 році цей показник становив у них відповідно 13,5% та 8,4%, тоді як у сільському господарстві — 37,4%, нафтогазовій промисловості — 51,1%.

Читайте також: Підгодовуючи ворога

На оплату праці своїм працівникам металургійні магнати спрямували у 2015 році близько 6,9% вартості продукції галузі, а валового прибутку показали ще менше — 6,1% (17,35 млрд грн). Адже левова частка останнього завдяки трансфертному ціноутворенню (продажу продукції пов’язаним фірмам за заниженою ціною з подальшим перепродажем за ринковими) та активному використанню офшорів лишається за межами країни. А до бюджетів усіх рівнів «локомотив» у 2015-му сплатив аж 3,23 млрд грн, тобто менш як 0,5% усіх їх надходжень. Для порівняння: навіть підприємства сільського господарства, попри ще пільговий режим оподаткування у 2015 році, внесли майже вчетверо більше — 12,38 млрд грн. Врешті, головний бюджетоутворюючий податок в Україні — це ПДВ, який експортоорієнтована металургія майже повністю отримує зі скарбниці назад. Тим часом левову частку кінцевої вартості української металургії та коксохімії становлять витрати на продукцію постачальників з інших галузей, причому часто з-за кордону. Наприклад, якщо говорити про проміжне споживання металургією продукції інших галузей (у 2015-му 200,5 млрд грн), то йдеться переважно (на 61%) про споживання коксу (40,1 млрд; 20%), руди (37,3 млрд; 18,6%), електроенергії (23 млрд грн; 11,5%), газу (21,8 млрд грн; 10,9%) та вугілля (16,8 млрд грн; 8,4%). У коксохімії, своєю чергою, понад 68% усіх закупівель у підприємств інших галузей становлять коксівне вугілля та його концентрат (23 млрд грн).

Усе це свідчить про те, що виробництво металургійної продукції за найгіршого розвитку подій після розриву контактів із ОРДіЛО якщо й зменшиться умовно на $1–2 млрд, то не означатиме аналогічних втрат ВВП чи торговельного балансу країни, не кажучи вже про бюджети всіх рівнів. Ці втрати будуть принаймні в кілька разів меншими. Адже в умовах, коли для виробництва коксу використовується значною мірою імпортне (або донедавна завезене з ОРДіЛО) вугілля, пропорційно зменшиться його закупівля за межами України (підконтрольних їй територій). Руду, яка не буде запитана українською металургією, можна безпосередньо експортувати за валюту. Падіння споживання електроенергії означатиме й менше її продукування переважно на вугільних ТЕС, для яких відповідно треба буде менше імпортувати антрациту.

Читайте також: Неприхований бенефіціар. Якою є роль Ахметова в економічній співпраці з ОРДіЛО

У 2016 році весь експорт чорних металів забезпечив Україні $7,25 млрд валютної виручки. Однак більша частина цього обсягу надійшла від підприємств, що не мали тісних зв’язків з ОРДіЛО. А без штучного шкідництва з боку менеджменту ображених блокадою проросійських металургійних компаній найуразливішим може виявитися хіба що виробництво на експорт чавуну. У структурі собівартості цього первинного продукту металургії (з якого уже потім виплавляють сталь і розливають прокат) високу питому вагу має ціна коксу. А отже, за значного подорожчання (дефіциту) останнього виробництво для подальшого експорту у вигляді напівфабрикату справді може втратити економічний сенс. Але вивіз чавуну та виробів із нього у 2016 році забезпечив лише $0,55 млрд (1,5% усього експорту товарів із країни). Враховуючи, що левову частку в його собівартості становить кокс, якого тепер значно більше доведеться купувати за кордоном (а також вугілля для його виробництва), і залізна руда українського видобутку, яку можна експортувати за валюту, чисті втрати для країни від припинення виробництва й експорту торішніх обсягів чавуну не перевищать кілька десятків мільйонів доларів.

Адже для його продукування лише коксу потрібно було б понад 1,4 млн т, що за ціни його імпорту в I кварталі 2017-го коштувало б майже $0,4 млрд. Натомість у процесі подальшої переробки чавуну на сталь та сталевий прокат українські підприємства мають резерви, щоб компенсувати його подорожчання. У крайньому разі за рахунок зменшення прибутків, які залишають в офшорах завдяки трансфертному ціноутворенню.

Врешті, попри міфічну катастрофу від розриву економічних зв’язків з ОРДіЛО, насправді саме їх збереження досі створювало серйозні фінансові проблеми для України. І Алчевський меткомбінат (ІСД), і підприємства Ахметова на окупованих територіях завдавали цілком реальних багатомільярдних фінансових втрат нашій державі, коли роками не оплачували поставок струму. Так, лише за 2016 рік за поставлену на окуповані території Луганщини електроенергію не було сплачено 1,4 млрд грн. І це не міфічні втрати від зупинки діяльності підконтрольного терористам Алчевського меткомбінату, до яких апелюють менеджери ІСД, а реальні збитки для України та мільйонів її споживачів, що потім мусять покривати ті неплатежі завищеними тарифами на підконтрольній території.