Незважаючи на скасування уже з червня більшості карантинних обмежень, економіка України, і насамперед її реальний сектор, залишається далекою не лише від відновлення докризових показників, а й узагалі від припинення падіння. Ба більше, у низці сфер показники навіть погіршилися. А оптимістичні урядові прогнози щодо швидкого відновлення й тим паче виходу економіки на траєкторію сталого та динамічного зростання видаються політичними деклараціями, позбавленими реального підґрунтя. Адже системні проблеми, які призвели українську економіку до кризи задовго до початку пандемії COVID-19, так ніхто й не брався розв’язувати, а нові негативні фактори стрімко наростають. До того ж хаотичні рухи в економічній політиці лише провокують її подальше занурення у трясовину деградації та сировинної трансформації.

Останні прогнози НБУ спираються на те, що економічне падіння триватиме до І кварталу 2021 року включно, хоч і з гальмуванням до –1,4% порівняно з –11% у ІІ кварталі 2020-го. Із ІІ кварталу 2021 року в Нацбанку сподіваються на відновлювальне зростання завдяки низькій базі, порівняно з 2020 роком. Проте навіть такий оптимістичний сценарій передбачає, що вже до кінця 2021 року зростання здебільшого вичерпається, а темп приросту ВВП зменшиться до 2,5% за результатами ІV кварталу 2021-го. У результаті українська економіка 2021 року майже на 3% не дотягуватиме до рівня 2019-го. В уряді прогнози оптимістичніші, там обіцяють «формування якісного підґрунтя для сталого економічного розвитку в середньостроковій перспективі» на рівнях значно вищих від 4% щороку.

Читайте також: Коли грошей забагато

Натомість міжнародні агенції обережніші: нещодавно підтверджений прогноз Fitch Ratings очікує на глибше, аніж українські НБУ чи Кабмін, падіння української економіки у 2020 році на 6,5% та повільніше відновлювальне зростання лише на 3,8% і 3,5% у 2021–2022 році. Тобто до 2022-го можливе лише відновлення до рівня 2019 року.

Негативні тренди

Іще навесні поточного року, коли прогнози державних структур зводилися до стрімкого відновлення економіки за V-подібним сценарієм після зняття зумовлених карантином обмежень, Тиждень звертав увагу, що вони ігнорують той факт, що кризу було спровоковано зовсім іншими факторами задовго до пандемії. Насамперед зниженням конкурентоспроможності українських підприємств, особливо в галузях із вищою доданою вартістю на внутрішньому та зовнішньому ринках. Ця проблема нікуди не зникне після закінчення пандемії у світі, тому без зміни економічної політики занепад триватиме.

І економічна динаміка підтвердила наші прогнози. За даними НБУ зменшення індексу виробництва базових галузей (ІВБГ) зберігається попри скасування карантинних обмежень: у червні–липні 2020 року він становив відповідно 9,6% та 5,3%. До того ж майже вдвічі менше падіння в липні порівняно з серпнем стало результатом не поліпшення ситуації в економіці, а внаслідок різкого провалу в агросекторі у червні (–40,6%) через пізніший початок збору врожаю. В обробній промисловості падіння із 15,6% у травні загальмувало до 6,2–6,6% у червні–липні, однак усе одно залишається більшим, аніж у докарантинному І кварталі 2020-го (4,6%) чи наприкінці 2019-го року (–4,9% та –5% відповідно в листопаді–грудні). Тобто скасування карантинних обмежень лише повернуло зменшення виробництва до темпів, які були до карантину і які не пов’язані із COVID-19, тому падіння триватиме й надалі.

Скасування карантинних обмежень призвело до відновлення сфери послуг чи роздрібної торгівлі, але мало вплинуло на інші галузі. У житловому будівництві ситуація стрімко погіршується навіть після завершення карантину й обіцяних президентом Зеленським дешевих іпотечних кредитів. У липні 2020 року житлобудівництво обвалилося на 33,9% порівняно з аналогічним місяцем 2019-го. Водночас іще в червні падіння становило лише 24,3% й навіть у карантинних квітні–травні не перевищувало 28,3–28,9%. Важливо те, що падіння в галузі розпочалося ще до пандемії та карантину. Так, у лютому обсяг житлового будівництва зменшився на 4,5% і відтоді падіння набирало обертів незалежно від наявності карантинних обмежень.

Читайте також: Гривня в облозі ризиків

Із пом’якшенням карантину не відбулося суттєвого поліпшення і в транспортній сфері. Якщо в січні–травні обсяг вантажоперевезень був на 19,9% меншим, аніж за аналогічний період торік, то в січні–липні (тобто після жорсткого карантину) іще залишався на 18,9% меншим. Інакше й не могло бути, адже обвал у галузі так само розпочався задовго до пандемії та сягав 16%. Автомобільні перевезення вантажів також і далі стрімко зменшуються. Якщо в січні–травні вони були на 12,5% нижчими за аналогічний період докарантинного року, то в січні–липні падіння вже становило 13,9%. Аналогічна ситуація і з пасажирообігом. За січень–травень зменшення становило 51,6%, а після скасування карантину в червні — уже 56,2% за результатами семи місяців.

Але найпереконливішим свідченням того, що причина кризових тенденцій не в пандемії коронавірусної хвороби чи пов’язаних із нею обмеженнях, є ситуація із капітальними інвестиціями: і в економіці загалом, і за окремими її галузями. Темп їх зменшення в І кварталі (коли на ухваленні інвестиційних рішень іще не могли позначитися карантинні обмеження, запроваджені лише у другій половині березня) майже не відрізняється від ІІ кварталу (більшість часу якого вже діяли обмеження). В агросекторі відповідне зменшення інвестицій становило 43,9% і 44,6%, у промисловості 36,2% і 38,2%, у роздрібній торгівлі 11% і 14,5%. У складському господарстві 56,3% і 63,5%, у наземному транспорті 57,3% і 36,9%.

Тобто інвестиції до початку карантину в більшості галузей економіки падали або так само, як і після його запровадження, або навіть іще стрімкіше. І були продовженням негативної тенденції, яка окреслилася ще в IV кварталі 2019-го, коли про COVID-19 ніхто навіть не чув. Наприклад, падіння капітальних інвестицій у агросектор тоді становило 6,6%, у роздрібній торгівлі 29,2%, у наземному транспорті 18,6%, у телекомунікаціях 11,3%.

Зазначені кризові тенденції в українській економіці й далі відбуваються на тлі поглиблення її сировинності. Наприклад, падіння в обробній промисловості (–6,2% в червні та –6,6% в липні) й далі значно перевищує аналогічні показники видобувної (–4,9% в червні та –0,7% в липні). До того ж у таких галузях обробної промисловості, як деревообробка (–16,8% в червні та –10,9% в липні), металургія (–3% і –10,3% відповідно), металообробка (–8,8% і –11,6%) та особливо машинобудування (–22,5% та –21,3%) це падіння ще глибше, аніж в обробній промисловості загалом. До того ж падіння в машинобудуванні стрімко поглиблюється: від 7,3% у грудні 2019-го та 13,2% у лютому 2020‑го до 22,4% у карантинному травні й тих-таки 21,3–22,5% у посткарантинних червні–липні 2020 року. І це падіння не залежить від карантинних обмежень.

Навіть у гірничо-металургійному комплексі загалом падіння у виробництві металу, а тим паче готових виробів із нього, як мінімум удвічі вище, аніж у видобутку металевих руд (–4,8% у червні та –5,1% у липні). Нарощування експорту залізорудної сировини супроводжується зменшенням обсягів виробництва української металопродукції та її постачання на зовнішні ринки.

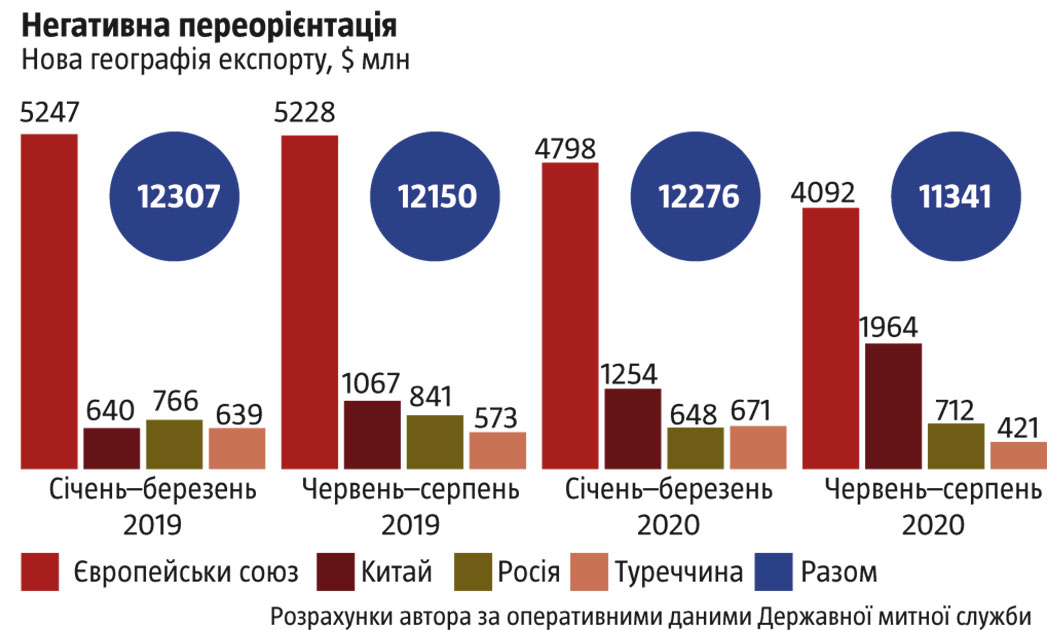

Зовнішня торгівля впродовж останнього часу також добре відбиває негативні тенденції до поглиблення сировинності української економіки. Проблема увиразнюється внаслідок стрімкого зростання останнім часом питомої ваги Китаю в українській зовнішній торгівлі (див. «Негативна переорієнтація»). Якщо ще в І кварталі 2019 року експорт українських товарів до ЄС перевищував обсяг їх поставок до Китаю більш як у вісім разів ($5,23 млрд та $0,64 млрд, то за три літні місяці 2020‑го, одразу після коронавірусного карантину, співвідношення різко змінилося до лише двох разів ($4,09 млрд проти $1,96 млрд).

Читайте також: Зменшення облікової ставки: покаянне пом’якшення

І річ не в сезонності, а у виразному тренді: у І кварталі 2019-го співвідношення українського експорту до Китаю та ЄС становило 1:8, улітку 2019-го вже 1:5, у І кварталі 2020-го 1:4, і нарешті влітку 2020-го — майже 1:2. У серпні 2020 року, порівняно з тим самим місяцем торік, поставки українських товарів до ЄС були майже на 15% меншими, аніж у серпні 2019-го, а до Китаю майже на 40% більшими. Водночас серед великих торговельних партнерів у Європі мінімальне зростання збуту української продукції зафіксоване лише до Польщі (на 0,7%). Усі інші засвідчили більш чи менш значний мінус (Італія — на 35%, Німеччина — 10%). До Росії за цей час вони зменшилися на 25%, Туреччини — на 13%.

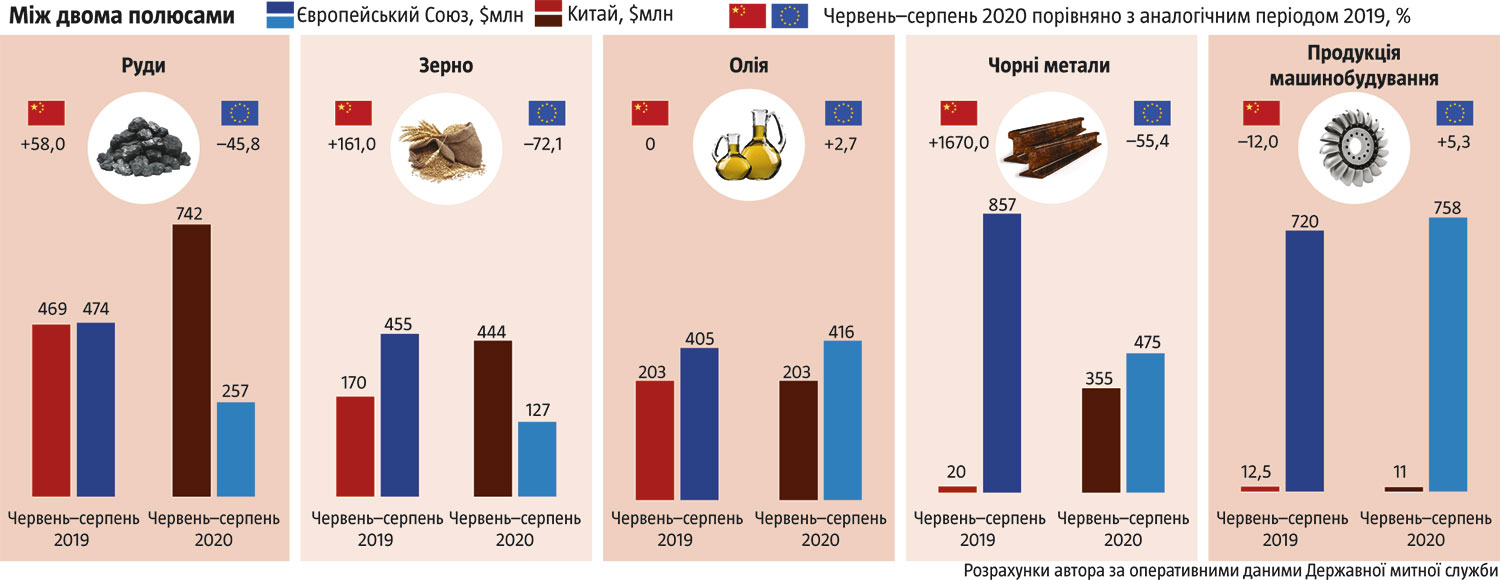

Переорієнтація на торгівлю з Китаєм супроводжується поглибленням сировинності української економіки (див. «Між двома полюсами»). Найбільшими статтями нашого експорту до Піднебесної залишаються руди й зерно, обсяг експорту яких улітку 2020 року був на 58% та 161% більшим, аніж торік. На ці дві позиції не лише припадає близько 2/3 вітчизняного експорту до Піднебесної, вони забезпечили левову частку всього приросту поставок за рік. Продаж олії залишилися незмінними, а поставки машинобудівної продукції навіть зменшилися на 12% попри їх і так мізерну частку у продажах українських товарів до КНР. Як наслідок, частка Китаю в експорті руди з України влітку 2020 року перевищила 70% проти 41% улітку 2019-го, зерна — 25,4% проти 8,8%. Тоді як частка Піднебесної в експорті української продукції машинобудування опустилася нижче за 1% її загального експорту.

Структура й динаміка нашої торгівлі з ЄС кардинально інша. Частка продукції української обробної промисловості в поставках на європейський ринок уже зараз не лише значно більша, а й далі стрімко зростає. Натомість кількість сировинних товарів навпаки зменшується. За таких умов подальше зниження питомої ваги ринку ЄС в експорті українських товарів і зростання ваги Китаю означатиме погіршення структури нашої економіки.

Поглиблення сировинності української економіки не лише позбавляє сподівань на стале й насамперед динамічне її зростання, а й робить країну дедалі вразливішою до примх кон’юнктури світових сировинних ринків та погоди. Наприклад, цьогоріч через збіг низки негативних обставин високою є ймовірність і різкого зниження експорту зерна, і валютних надходжень від нього. Мінекономіки нещодавно вже вдруге переглянуло в бік погіршення прогноз урожаю до 68 млн т, або на 7 млн т менше, аніж торік. Це накладеться на значно менші перехідні запаси.

Неефективна політика

Щоб сподіватися на стале економічне зростання, а не покладатися на ефект низької бази порівняння й часткового відскоку від дна після чергового різкого падіння, необхідно змінювати економічну політику і сприяти зростанню виробництва. Не здатні забезпечити позитивного ефекту й хаотичні та фрагментарні урядові заходи щодо нібито підтримки економіки шляхом стимулювання попиту й насичення дешевими грішми. Вибірковість і відсутність необхідних супровідних заходів в інших сферах призводить до того, що замість позитивного ефекту для економіки така політика лише дискредитує ідею державного стимулювання розвитку економіки.

Нещодавно під час Форуму малого та середнього бізнесу прем’єр-міністр Денис Шмигаль заявив, що проєкт бюджету на 2021 рік передбачає дефіцит у 6% ВВП — у рази більший, аніж традиційно підтримувався в Україні. А в державному бюджеті на наступний рік закладено 159 млрд грн на збільшення заробітних плат. В уряді сподіваються, що значна частина цих коштів повернеться в бюджет як податки після того, як посприяє пожвавленню економіки. Але позаяк українці купують дедалі менше вітчизняних товарів, то без зміни ситуації коефіцієнт корисної дії такого стимулювання для внутрішнього виробництва буде менш високим, аніж для імпорту. Можливо, це і є справжньою метою уряду, адже саме податки і збори з імпорту останнім часом становлять найбільшу статтю доходів державного бюджету, тому його значне просідання цьогоріч болісно вдарило по наповненню державної скарбниці. Однак залежність від імпорту й подальше стимулювання його зростання за рахунок бюджету, який наповнюється в борг і з великим дефіцитом, — це безперспективний шлях у глухий кут.

Читайте також: Невиправданний оптмізм

За даними звіту Єврокомісії середня ціна електроенергії на ринку України в І кварталі 2020 року, тобто ще до початку основних обмежень у зв’язку з коронавірусною хворобою, була найвищою у Європі. Залежність державної політики від балансу впливу ключових олігархів, перетягування канату між ними ціною державних інтересів і втрати конкурентоспроможності країни призводить до того, що конкурентоспроможність економіки загалом лише знижується. Адже вартість струму й інших видів енергії відіграє не останню роль і при ухваленні бізнесом рішення про розташування нових, не кажучи уже про перенесення наявних виробничих потужностей. Як наслідок, замість створення нових виробництв інвестори навпаки виштовхуються за межі країни, туди, де собівартість розвитку бізнесу привабливіша.

Годі очікувати на позитивні зміни й від зниження вартості кредитів. Під час того-таки Форуму малого і середнього бізнесу Денис Шмигаль пообіцяв, що «Мета — це кредитування у гривні в середньому під 7%… Переконаний, що вже до кінця року ми представимо результат цієї роботи й бізнес побачить реальні зміни у кредитних ставках і в доступності фінансових ресурсів у банківській системі України». Проте дешеві гроші є важливим, але не самодостатнім фактором стимулювання економічного зростання. Якщо не працюють інші, то й цей метод не стане корисним економіці країни. Ним скористаються або виробники й експортери сировини, або сектор торгівлі переважно імпортними товарами, як це й відбувалося останнім часом із розрекламованою програмою пільгових кредитів для бізнесу «5–7–9». Не доводиться очікувати на позитивні зміни й від штучного стимулювання попиту на житло в умовах, коли на ринку житлового будівництва зберігається й навіть концентрується під наближені до влади бізнес-структури олігополія. Здешевлення іпотеки за таких умов здатне призвести хіба до надування чергової бульбашки й подальшого розбалансування економіки країни.

Вибратися із прірви

Для сталого й динамічного зростання та модернізації економіка України потребує не швидких і штучно здешевлених адміністративними методами дешевих грошей від НБУ, а кардинальної зміни державної політики у фінансово-кредитній сфері.

Нова політика у кредитно-фінансовій царині має полягати в таргетуванні активного накопичення банками фінансових ресурсів фізичних осіб для їх подальшого рентабельного й поворотного інвестування у виробництво та інфраструктуру. Тому першочерговим завданням для держави має стати комплекс заходів податкової та кредитно-грошової політики, який поклав би край вимиванню кредитного ресурсу на потреби споживання та переспрямував їх на виробниче інвестування. Важливо заохочувати громадян накопичувати й використовувати фінансові ресурси для інвестування у внутрішнє виробництво товарів, а не сприяти споживчому кредитуванню, яке в нинішніх умовах стимулює лише імпорт. Необхідно перетворити банківську систему з інструмента стимулювання споживчого попиту, іпотеки чи фінансування внутрішнього боргу країни на засіб сприяння появі та зростанню національного бізнесу, розширення ним виробництва й експорту.

Так само активними діями національної держави з підтримки внутрішнього виробництва потрібно виборювати економічну перспективу країни і сприятливе місце у світовому поділі праці та ланцюжках вартості. Адже в умовах, коли внутрішній ринок не захищений від напливу імпорту товарів з інших держав, бізнесу вигідніше вкладатися в торгівлю імпортними товарами й надання послуг. Відтак важливо створювати умови не просто для зростання споживання товарів і послуг у країні, а щоб дедалі більшу частину товарів, що їх споживатимуть в Україні, виробляли всередині країни. У зв’язку з цим показовим є приклад сусідньої з нами Туреччини, яка, на відміну від України, значно більше інтегрована економічно з ЄС. В умовах пандемії CОVID-19 Анкара оперативно підвищила тарифи на широкий спектр промислових споживчих товарів, що імпортуються до країни й так захистила національного виробника.