Більшість живе у звичному ритмі, який ненадовго було порушено карантином. Та якщо потрапити в якусь лікарню в райцентрі «червоної зони», то реальність немов трансформується. Палати там переповнені нажаханими й безпорадними пацієнтами «із пневмонією», які перебувають на межі між життям і смертю, а загальна атмосфера відчаю в коридорах не дає приводів для оптимізму.

Подвійна реальність стосується не тільки нашого ритму життя й усталених патернів поведінки. Економічна система роздвоїлася не гірше, ніж спосіб побутування пересічних людей. Бо для когось кризи немає: чимало бізнесменів кажуть, що коронакриза — це фантом, який ніяк не впливає на фінансові показники, а економіка працює у звичному режимі. Водночас багато інших потерпають від утрати роботи, зменшення бізнесової діяльності та зниження доходів. То де істина? А отже, на що нам сподіватися в найближчій перспективі?

Читайте також: Зменшення відсоткових ставок – сюрпризи реальності

Економіка — це завжди букет трендів. Якщо їх проаналізувати комплексно, то стане зрозумілим, що ми маємо й куди рухаємося. Нині можна стверджувати, що коронакриза запустила дуже багато нових тенденцій. Деякі з них руйнівні, інші досить перспективні, й увесь цей клубок якось співіснує, тримається купи й нестримно котиться в поки що не зовсім зрозуміле майбутнє.

Розчарування інвестиціями

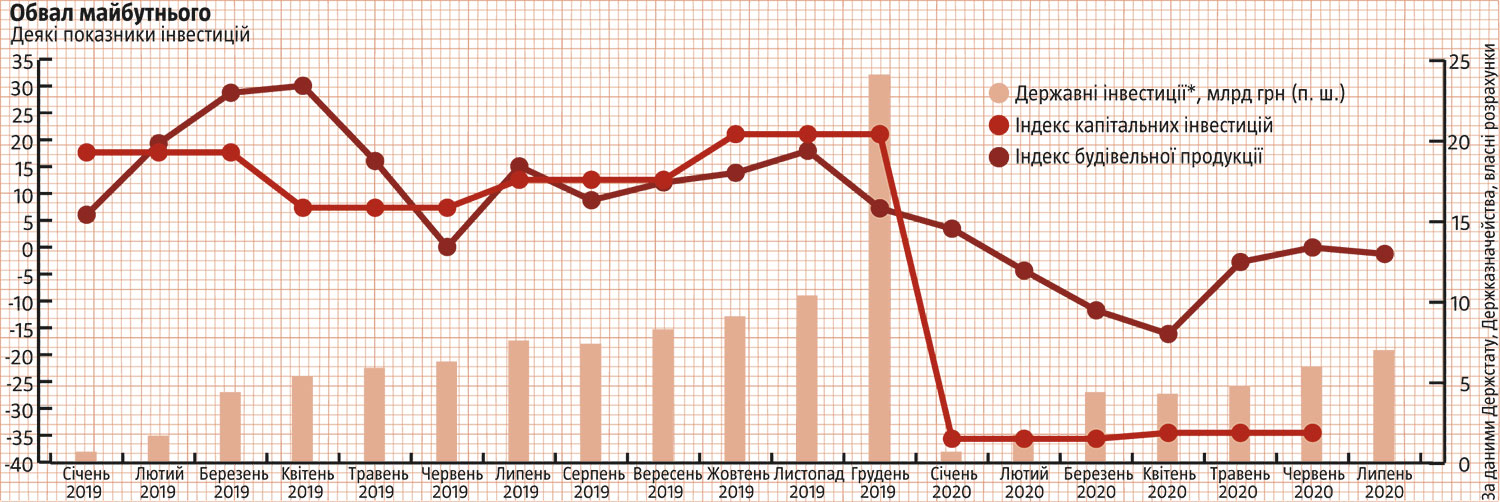

Почнімо з найгіршого. В Україні обвалилися інвестиції (див. «Обвал майбутнього»). Це почалося ще в першому кварталі, до коронакризи. Тоді індекс капітальних інвестицій знизився на 35,5%. Тобто звинувачувати пандемію в цій тенденції не зовсім правильно. Але карантинна економіка стимулювала збереження тренду, тому у другому кварталі глибоке падіння збереглося — 34,4%. Варто зауважити, що ні у 2014-му, ні у 2015 роках такої глибини не було, тобто попри війну й величезну тодішню невизначеність інвестори не мали такої зневіри в українській економіці, як зараз. У 2009 році падіння було глибшим, але тривало недовго, бо весь світ у межах року-півтора тієї кризи намацав напрями, у яких рухатися, щоб із неї вийти. Станом на сьогодні ми не бачимо переконливих аргументів для виходу із коронакризи у глобальному масштабі. Тому ця тенденція може тривати, а її збереження є прямою передумовою зменшення ділової активності в майбутньому.

У цьому контексті слід звернути увагу на три нюанси. По-перше, у липні індекс будівельної продукції, що є суттєвим чинником інвестиційної активності, у річному вимірі знову почав знижуватися. Він уже падав двозначними темпами в березні — квітні, коли карантин був найжорсткішим. Але потім поступово оклигав і в червні зріс на мляві 0,1%. Тепер ось знову падає. Суттєвий внесок у негативну динаміку галузі створює житлове будівництво. Замороження об’єктів «Укрбуду» — один із головних визначників такого результату.

По-друге, держава зовсім не покриває дефіциту інвестицій, як може здаватися на перший погляд. У бюджетних витратах є стаття «капітальні видатки». За даними Держказначейства, за сім місяців 2020 року у зведеному (державний плюс усі місцеві) бюджеті за нею було витрачено 54,5 млрд грн, що на 8,3% більше, ніж за такий самий період торік. Здавалося б, держава старається. Але це перше враження, яке виявляється хибним, якщо проаналізувати глибше. Бо ця стаття розпадається на дві інші: «придбання основного капіталу» й «капітальні трансферти».

Перша з них — це якраз і є державні інвестиції, бо витрати на неї ідуть на закупівлю обладнання, предметів довгострокового користування, формування запасів, а також ремонт, реконструкцію та будівництво. Витрати за цю статтю зменшилися на 9,3% рік до року до 28,4 млрд грн. Друга стаття — це здебільшого трансферти державним підприємствам, гроші з яких або йдуть олігархам, що встановили на держкомпаніях власний менеджмент, як свого часу Коломойський на Центренерго, або покривають збитки від тотальної безгосподарності, як у випадку із хронічно збитковими державними шахтами. Видатки на цю статтю зросли на 37,2% рік до року до 26,2 млрд грн. А це чистої води марнотратство, яке ні інвестицій не стимулює, ані виходу економіки із кризи не сприяє.

Читайте також: Економічний курс: гра в імітацію

Не можна сказати, що держава зовсім нічого не робить. Наприклад, за січень — липень видатки державного бюджету на ремонт автодоріг (зокрема, відповідна субвенція місцевим бюджетам) зросли на 111% рік до року до 41,0 млрд грн. Утім, це крихти, які суттєво не впливають на економічну ситуацію у країні загалом. Статистика це підтверджує: за даними Держстату, за сім місяців цього року будівництво інженерних споруд, до яких належать і автодороги, зросло лише на 0,7%. Тобто від широко розрекламованого національного проєкту «Велике будівництво» значно більше шуму, ніж реального впливу на макроекономічні показники. І сподіватися на щось краще не доводиться, адже щоб вийти на значно вищі темпи будівництва, потрібен капітал, а, як уже сказано, державні та приватні капіталовкладення знижуються.

По-третє, щоб сподіватися на відновлення інвестицій, підприємства повинні мати міцну фінансову базу, не кажучи про оптимістичні очікування. А з нею і проблеми. За даними Держстату, у першому кварталі цього року великі й середні підприємства України отримали 118 млрд грн чистого збитку, збитковими були 41,5% бізнес-одиниць. Торік за такий самий період така сама вибірка компаній мала 75 млрд грн чистого прибутку, до того ж збитковими були тільки 28,2% одиниць. Зверніть увагу, що знову-таки йдеться лише про перший квартал, коли тенденції коронакризи ще сповна не сформувалися.

Отже, підприємствам бракує власних коштів для інвестицій. Але і з кредитними коштами також непереливки. За даними НБУ, на кінець липня обсяг кредитів, виданих банками державним підприємствам, був на 1,2% меншим, аніж на кінець лютого, тобто до початку карантину. У приватних компаніях ситуація краща: з лютого до липня кредитний портфель зріс на 6,3%, але якщо рахувати не з лютого, а з березня (у перші два тижні карантину чимало компаній аврально брали кредити для поповнення обігових коштів), то буде падіння на 1,8%. Тобто нині банки не поспішають брати ризики коронакризи — це стійка тенденція, що призводить до зменшення кредитування та, як наслідок, обмеженості фінансової бази для відновлення інвестицій.

Читайте також: Кредити вповільненої дії

У підсумку маємо не просто спад інвестицій в економіці України, а цілий пучок тенденцій, які грають проти відновлення динаміки капіталовкладень. У своїй суті це дуже несприятлива ситуація, хоча зараз вона у статистиці ще сповна не проявилась. Якщо економіка не знайде компенсаторів низького рівня інвестиційної активності (а судячи із загальної диспозиції, знайти їх буде нелегко), то на нас чекатимуть затяжні кризові процеси. Важко сподіватися на інакший результат від такого хитросплетіння депресивних тенденцій.

Неоднозначний експорт

У цій непростій ситуації за останні кілька місяців українська економіка отримала певну підтримку від зовнішнього сектору. Так, за сім місяців 2020 року експорт товарів та послуг з України знизився на 8,1% рік до року, але імпорт обвалився на 20,8%. У результаті торговельне сальдо зросло (дефіцит зменшився), а це означає, що контрагенти в Україні утримали при собі більше грошей, які витрачали на продукцію внутрішнього виробника. Основні чинники такого результату — високий торішній урожай, завдяки якому за сім місяців експорт продовольства впав лише на 1,4% рік до року, та вкрай низькі ціни на енергоносії, завдяки чому витрати на товарну групу «мінеральні продукти» обвалилися на 35,9% за такий самий період.

Але рано чи пізніше все хороше завершується. Залишки торішнього врожаю вичерпуються. Тому експорт продовольства знижується, починаючи із травня, а в липні темп падіння становив уже 16,1% рік до року. Водночас прогнози врожаю на 2020 рік невтішні: через посуху постраждали величезні території посівів кукурудзи, якої Україна вивозить найбільше. Отже, надалі не доводиться сподіватися на високі показники експорту продовольства. Ціна на енергоносії дещо відновилася, але, імовірно, впаде ще раз або принаймні буде відносно низькою ще кілька кварталів. Тому ця стаття витрат валюти поки що буде невисокою. У підсумку той величезний профіцит зовнішньої торгівлі, який Україна мала ще кілька місяців тому, поступово розчинився. За даними НБУ, якщо у квітні профіцит за товарами й послугами становив $864 млн, то в липні вже був дефіцит в обсязі $611 млн. Цілком імовірно, що останній зростатиме й надалі.

Читайте також: Як держава може допомогти ветеранському бізнесу

Але є одна деталь, що вселяє певний оптимізм. За січень — липень експорт товарів до країн Азії зріс на 15,3% — до $9,6 млрд. Завдяки тому, що тамтешні країни значно краще дають раду з пандемією, їхні економіки перебувають у непоганій формі і створюють стійкий попит на різні товари й послуги на зовнішніх ринках. Як наслідок, Азія стала частиною світу, куди прямує найбільше товарів українського походження, випередивши Європу. І це для України дуже хороша можливість нарощувати свою поки що відносно невелику присутність на азійських ринках і так підтримувати національного товаровиробника й економіку загалом. З огляду на те, що в нинішній ситуації таких можливостей небагато, можливо, потрібно докладати більше зусиль до просування своєї продукції у країни Азії. Тим паче, що зараз ми маємо Міністерство стратегічних галузей промисловості, функції якого це безпосередньо передбачають.

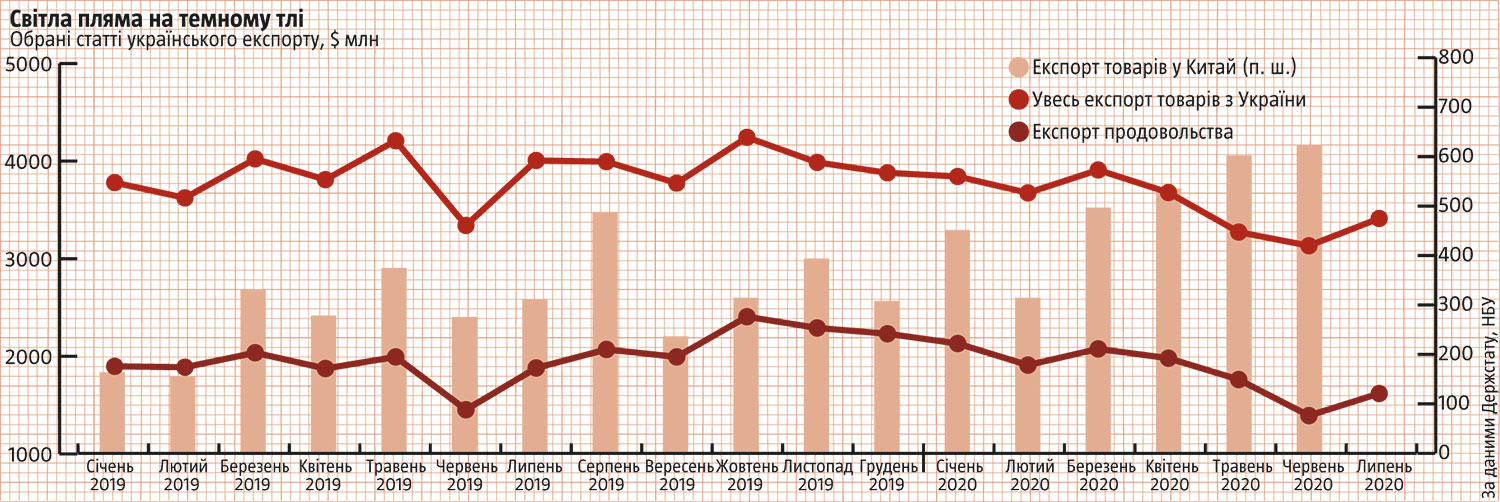

Основою такого стрибка експорту в Азію став Китай. Показники вивозу в цю країну з надлишком перекрили невелике падіння за багатьма іншими азійськими напрямами. За даними Держстату, у першому півріччі 2020 року експорт товарів до Китаю зріс на 92,7%, тобто майже подвоївся (див. «Світла пляма на темному тлі»). Основа нашого експорту до КНР — руди (38,7%), зернові (22,2%), жири та олії (15,5%), відходи харчопрому (7,5%), чорні метали (6,7%), ядерні реактори, котли, машини (4,3%). Як бачимо, здебільшого йдеться про сировинну продукцію, але в період кризи перебирати не доводиться, адже на безриб’ї і рак риба.

Отже, загалом зовнішній сектор був непоганою підтримкою економіки України від початку карантину. Ця підтримка потроху вичерпується. Єдина надія й водночас точка для докладання зусиль — експорт у країни, що найменше постраждали від коронакризи. Якби Україна мала в них хорошу базу присутності, то могла б досить швидко переорієнтувати вагому частку торговельних потоків, щоб уникнути спаду показників зовнішньої торгівлі. Але оскільки в багатьох випадках таку базу потрібно напрацьовувати ледь не з нуля, то немає жодних гарантій, що зовнішній сектор підтримуватиме нашу економіку надалі.

Надія на споживання

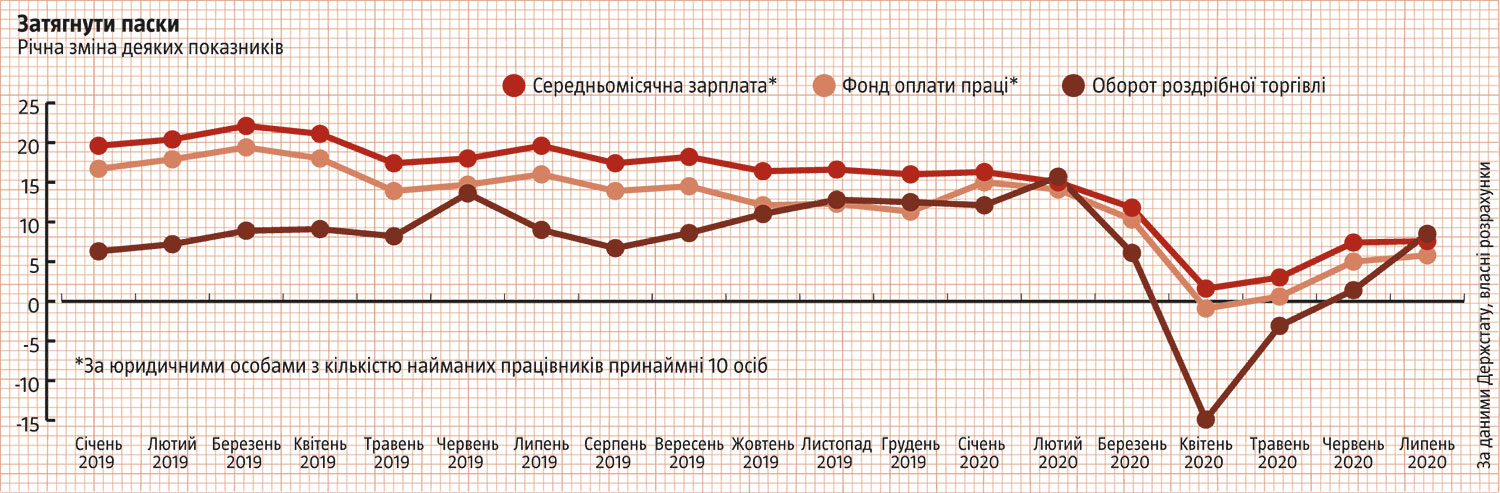

Нині єдина відносно стійка опора для внутрішнього попиту — це споживання. Динаміка обороту роздрібної торгівлі (див. «Затягнути паски») показує: через високу невизначеність у перші місяці карантину українці знизили обсяги споживання, однак потім, після пом’якшення обмежень, відновили його й навіть збільшили порівняно з минулим роком.

Тут є кілька цікавих моментів. По-перше, досі фінансова основа споживання була досить стійкою, хоч і неідеальною. Середньомісячні зарплати й далі зростають: темп зростання за липень становив 7,6%. Так, це не двозначні торішні числа, але хоч якийсь приріст усе ж є. Щоправда, ця статистика стосується лише підприємств, що наймають десятьох і більше працівників. Відомо, що мікробізнес постраждав від коронакризи значно більше. Але ніхто не знає достеменно, наскільки знизилися його доходи, а свідчення самих бізнесменів неоднозначні. Нещодавно влада спробувала підсилити тенденцію зростання доходів і з першого вересня підвищила мінімальну зарплату на 5,9% — до 5000 грн. Чи потягне бізнес такий рівень — покаже час. Але якщо негативні тенденції в економіці переважать і зарплати перестануть зростати, то остання опора сукупного попиту впаде й відкриє українській економіці шлях до вільного падіння.

До початку коронакризи в Україні стрімко розвивалося кредитування фізичних осіб. Але після початку карантину воно втратило динаміку: за даними НБУ, на кінець липня портфель роздрібних банківських кредитів був лише на 1,7% вищим, аніж на кінець лютого, а березневого рівня він іще не досяг. Тут причина та сама: банки не хочуть брати на себе ризиків. Тому, імовірно, найближчим часом кредитування не буде вагомим чинником споживання.

Читайте також: Коли грошей забагато

По-друге, дуже цікава сама структура споживання. Тут з’явилося чимало нових трендів. Ідеться не лише про розвиток доставки їжі чи чогось такого, що вистрелило суто через особливості карантинної реальності. Ідеться про макротренди. Поки що опубліковано дані лише за перший квартал, тому остаточні висновки робити зарано, але й тут є простір для роздумів. Судячи зі статистики, факт закриття кордонів під час пандемії зіграв на користь українській економіці. Ті, хто регулярно їздили відпочивати за кордон, залишилися в Україні й почали витрачати на місці. Ті, хто виїжджали з України на заробітки, залишилися тут і або знайшли чим зайнятися, чим зробили свій внесок в український ВВП, або просто витрачали заощадження тут, а не закордоном. У підсумку статистика свідчить, що в першому кварталі кінцеві споживчі витрати українських домогосподарств зросли на 8,1% рік до року. Водночас найбільше зросли реальні витрати на житло, воду, електроенергію, газ та інші види палива (на 19,4% — причина, мабуть, у низьких цінах на енергоносії у другій половині кварталу), одяг і взуття (15,6%), охорону здоров’я (на 12,2% — прямий наслідок пандемії). Цікаво, що під час карантину магазини одягу та взуття були зачиненими, але витрати на ці товари зросли дуже суттєво. Як пояснити таку тенденцію?

Бюджетний безлад

У кожній кризовій ситуації держава мала би ставати рятівником останньої надії. Саме це ми бачимо в розвинутих країнах, які у відповідь на економічні наслідки пандемії й карантину суттєво пом’якшили монетарну та фіскальну політики: зменшили відсоткові ставки, надрукували трильйони доларів грошей і розширили бюджетні дефіцити. На перший погляд, у нас відбувалося щось схоже, бо облікова ставка НБУ знижувалася, а внесені до держбюджету правки узаконили величезний дефіцит у розмірі майже 300 млрд грн.

Теорія непогана, натомість практика накульгує на обидві ноги, перетворюючи привабливу форму на абсурдну суть. Передусім при плановому річному дефіциті 298 млрд грн фактичний його рівень за січень — липень становив 51 млрд грн. Тобто минула понад половина року, а в економіку влито лише шосту частину запланованого. Це зважаючи на те, що на кінець липня на рахунках уряду в НБУ було 122 млрд грн, а на початок вересня на єдиному казначейському рахунку лежало понад 45 млрд грн. Звісно, багато хто критикує уряд за роздутий дефіцит бюджету, тому влада може побоюватися витрачати багато. Але якщо вирішили стимулювати економіку, то стимулюйте, а не симулюйте.

Читайте також: Гривня в облозі ризиків

За сім місяців 2019 року було здійснено 51,8% запланованих на рік видатків, а за цей самий період 2020 року — лише 49,4%. Чим виправданий нижчий темп витрат у ситуації, коли економіка конче потребує вливань ліквідності? Невже владі вистачає розуму, тільки щоб зробити ці вливання через канал підвищення мінімальної зарплати?

За доходами ситуація протилежна: торік за січень — липень зібрали 56,9% річного плану доходів, цього року — 60,2%. Водночас статистика Мінфіну неприємно вражає, бо прибутки підприємств знижуються (див. вище, хоч фінансовий результат прибуткових підприємств і зріс), а надходження з податку на прибуток підприємств зростають на 2,5% (за січень — липень); імпорт падає (на 20,8%), валютний курс падає (середньомісячний за сім місяців на 2,2% рік до року), а надходження акцизного податку із увезених в Україну підакцизних товарів знижуються лише на 10,2%, надходження податку на додану вартість із цих самих товарів зменшуються тільки на 15,5%, хоча, якщо вірити арифметиці, вони мають упасти на понад 20%. Бізнес повсюдно скаржиться на податковий тиск, але державі байдуже. Ось і виходить, що влада нагорі вирішує стимулювати економіку величезним бюджетним дефіцитом, зміст якого полягає у вливанні в систему грошей, яких бізнесу не вистачає, щоб залишатися на плаву й розвиватися. Водночас розпорядники бюджетних коштів не поспішають витрачати те, що їм приписано, бо або не мають проєктів, або переконані, що під час кризи краще економити. А податківці й митники вважають, що криза кризою, а план треба виконувати, і будь-який мінус у динаміці надходжень гідний розстрілу. Це повна бюджетна вакханалія, яка ідеально характеризує нинішню владу.

Загалом виходить така картина. З одного боку, в економіці є низка депресивних тенденцій, деякі з них доволі руйнівні та сплутані з іншими. З іншого — є кілька острівців стабільності й можливих точок зростання. У такій ситуації завданням влади мала би бути швидка переорієнтація економіки із зменшенням вагомості негативних трендів і розвитком у бік точок зростання. Але, на жаль, нинішня влада не може навести лад навіть із бюджетом, не кажучи вже про складніші інструменти реагування на кризові явища. За таких умов кризові тенденції відіграватимуть першу скрипку, їхній вплив на економіку накопичуватиметься та проявлятиметься в дедалі гірших економічних показниках. А виходити з кризи Україна буде по-джентльменськи, тобто тільки після того, як із неї вийдуть усі інші постраждалі країни.