Нещодавно зазвичай урівноважений і самостійний прем’єр Микола Азаров повідомив, що Україна проситиме МВФ спрямувати новий транш у рахунок погашення попередніх. З’явилася також інформація, що новопризначений міністр фінансів Юрій Колобов найближчим часом відвідає США, щоб домовитися з представниками Міжнародного валютного фонду про реструктуризацію заборгованості. У відкритих джерелах навіть з’явилася непідтверджена інформація, ніби український уряд звернувся до авторитетних лобістів США із проханням налагодити місток до МВФ задля отримання нового траншу без підняття внутрішніх цін на газ. Що відбувається?

У лютому Україна своєчасно й у повному обсязі повернула МВФ аж $575 млн. Директор Гендепартаменту грошово-кредитної політики Нацбанку Олена Щербакова у відеозверненні, розміщеному на офіційному сайті, після цього навіть поінформувала, що гроші «сплатили… і претензій з боку іноземних інвесторів, зокрема МВФ, не отримали». Аж раптом такі березневі заяви. І все це після того, як аналітики Bloomberg констатували, що ризики дефолту в Україні вищі, ніж у будь-якій іншій державі (окрім Греції). Навіть в Аргентині вони менші – вартість її п’ятирічних кредитно-дефолтних свопів на 12 базисних пунктів зараз нижчі за українські (780 б. п.).

Читайте також: Україна продовжує нарощувати зовнішні борги

ШАЛЕНІ БОРГИ

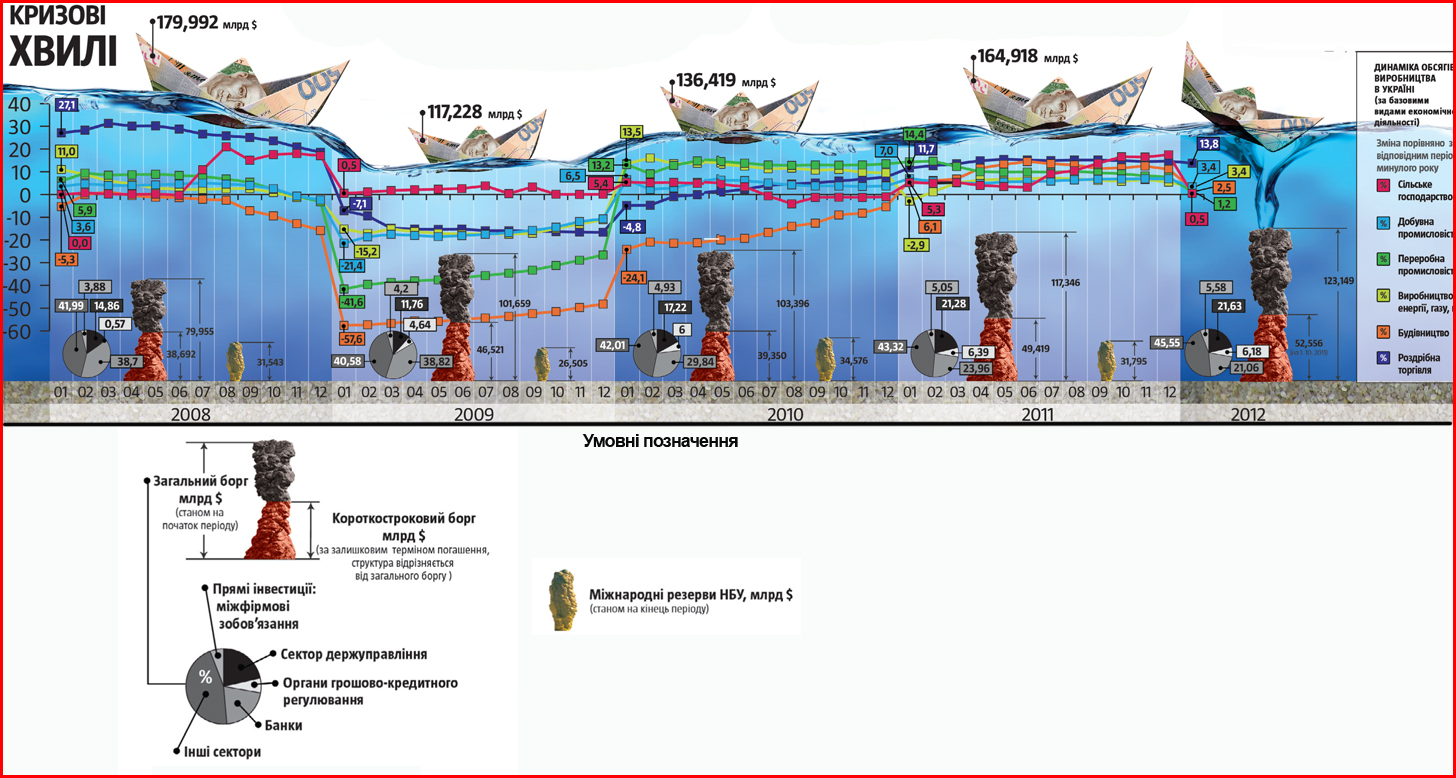

Так чи інакше, а 2012-й стане для України роком максимальних виплат за накопиченими боргами. За інформацією Мінфіну, загальний обсяг державних зобов’язань (розрахований у нацвалюті) на грудень 2012-го становитиме 415,326 млрд грн – 27,6% ВВП. Причому на їх погашення цього року з держбюджету доведеться витратити (!) 95,5 млрд грн. Найбільше коштів буде спрямовано на повернення боргів російському ВТБ Банку (16,2 млрд грн) і МВФ (24,8 млрд грн). Але це лише верхівка айсберга.

За даними того самого НБУ, за дев’ять місяців 2011 року сукупний короткостроковий валовий зовнішній борг України за залишковим терміном погашення збільшився на $3,1 млрд – до $52,6 млрд. Саме стільки валюти теоретично може вийти з держави, якщо 30 вересня 2012-го від неї та її резидентів вимагатимуть виконання зобов’язань у повному обсязі… Навіть якщо припустити, що левова частка суми відображає якісь внутрішньокорпоративні потоки, то залишок може виявитися зіставним з обсягом міжнародних резервів України. У попередні роки на проблему увагу не звертали, оскільки в усьому світі борги зазвичай реструктурували, пролонгували тощо. Однак наївно вірити в те, що згаданий процес триватиме вічно. Історія з МВФ – підтвердження цього.

У бюджеті 2012 року передбачено залучити на зовнішньому ринку позик на 38 млрд грн, на внутрішньому – 61 млрд грн. Ці цифри, на думку багатьох опитаних експертів, свідчать радше про оптимістичність настроїв уряду, аніж про їхню реалістичність. «У січні – березні Україна має виплатити приблизно 13 млрд грн, позичили ж наразі лише 5–6 млрд грн», – констатує аналітик Міжнародного центру перспективних досліджень Олександр Жолудь (його оцінки, до речі, є чи не найспокійнішими). Фахівець каже, що уряд готується до розміщення євробондів на суму $1,5 млрд і нібито попит на них є, але якщо воно з якихось причин не вдасться, то підстав для песимізму буде ще більше.

«Єврозона в стані м’якої рецесії, – заявив в інтерв’ю Agence France-Presse єврокомісар з економічних питань Оллі Рен. За підсумками 2011-го економіка ЄС зросла на 1,5%, єврозони – на 1,4%. Рецесія триває не лише в Греції та Італії, а й у Португалії, Бельгії, Нідерландах, Чехії, Словенії тощо. Відповідно покупців на суверенні папери на більш-менш прийнятних умовах Україні знайти буде не так уже й легко, а в разі погіршення відносин із МВФ – ще складніше. Розуміння цього в уряді є, він активно шукає гроші на внутрішньому ринку: у січні – березні Мінфін розмістив облігацій на 2,5 млрд грн, але цього явно замало, щоб звести кінці з кінцями. Держава навіть почала підготовку до емісії валютних паперів для населення. Але чи матимуть вони попит?.. Питання можна вважати риторичним (принаймні доти, доки ці папірці не забезпечуватимуться реальними активами, наприклад, землею).

Олександр Охрименко, президент Українського аналітичного центру, зберігає спокій, хоча й ретельно відстежує ситуацію: «Незважаючи на використання золотовалютних резервів (у лютому зменшилися на $315 млн. – Ред.), Україна без особливих проблем погасила перший транш кредиту МВФ. У нас можуть бути проблеми з виконанням зобов’язань перед ВТБ цього року, але, найімовірніше, буде знайдено компроміс…» Так чи інакше, а нові позики 2012-го спрямують переважно на повернення старих. Чи буде за рахунок чого гасити нові?

Читайте також: У 2012-му на голодну пайку можуть сісти навіть відносно успішні галузі

ХИТКИЙ БАЛАНС

«У 2012-й Україна увійшла з дефіцитом платіжного балансу такого розміру, якого не було навіть у кризові 2009–2010-й. Зазвичай у січні фіксувався профіцит, а цьогоріч на старті отримали дефіцит майже в $890 млн…» – каже Олександр Охрименко. За даними аналітика ГК FOREX CLUB Миколи Івченка, у січні тривав процес переведення середньо- і довгострокової заборгованості приватного сектору в короткострокову. Це доволі тривожний симптом, який пояснюється, найімовірніше, ескалацією глобальної кризи. Доволі різко (на 52,7% рік до року) зменшився обсяг припливу прямих іноземних інвестицій (нібито у зв’язку з великою кількістю свят у січні). А відплив валюти за статтею «торговий капітал» становив (!) $2,135 млрд (проти $79 млн у грудні 2011-го), що фактично підірвало сальдо фінансового рахунка (процес пояснюється погашенням торгових кредитів компаніями-імпортерами).

Погіршується ситуація в реальному секторі. Так, Нацбанк констатував, що вітчизняна економіка функціонує в умовах низького зовнішнього попиту. Як наслідок – ще в листопаді 2011-го динаміка обсягів виробництва металургії була від’ємною (-1,4% рік до року), так само і в грудні (-4,7%), і в січні 2012-го (-1,6%). За офіційною версією, падіння показників зумовлене, зокрема, високою базою порівняння минулого та позаминулого років. В аналітичних висновках регулятора помічено, що в січні 2012-го скоротилося виробництво підприємств харчової (-1,9% порівняно з аналогічним періодом 2011-го) та легкої промисловості (-12,1%), транспортної галузі (-1%). Поміж чинників усіх цих трендів називають і «реформи» (погіршення загальних логістичних показників пояснюють двовідсотковим зменшеням обсягів залізничних перевезень), і «несприятливі погодні умови» (через морози виникли перебої з постачанням сировини – залізорудної, вугілля, коксу, брухту – на металургійні заводи)… Але ніхто не гарантує та й не може гарантувати, що в разі ескалації глобальної кризи процеси в Україні не розгортатимуться за сценарієм 2008–2009-го. Адже відтоді структура національної економіки, критично залежної від експорту, майже не змінилася. Хіба що частка АПК у ВВП збільшилася, але у зв’язку з тими самими «несприятливими погодними умовами» невідомо, яким буде цьогорічний врожай. Загалом уряд уже знизив прогноз зростання ВВП 2012-го з 5% до 3%, а ЄБРР узагалі вважає, що 2,5% – максимальний для нашої країни показник.

Читайте також: Щедрість банків свідчить про погіршення ситуації у фінансовому секторі

СУВОРИЙ МВФ

«Від’ємне сальдо платіжного балансу в січні компенсувалося інтервенціями НБУ з продажу доларів США в розмірі 904,4 млн», – розповідає Микола Івченко. Однак лише в такий спосіб довго ситуацію з курсом гривні не втримати. Цікаво, що протягом лютого регулятор не вдавався до істотних інтервенцій для згладжування курсових коливань. «Це свідчить про збалансованість попиту і пропозиції на валютному ринку», – вважає директор Департаменту з управління валютним резервом та здійснення операцій на відкритому ринку НБУ Олександр Дубіхвіст. А за спостереженнями Івченка, «паспортизація» валютних операцій в Україні дала певний результат, адже попит на вільноконвертовані грошові знаки знизився приблизно на чверть у місячному вимірі. Але все це не вирішує наявних проблем у принципі.

Бажане отримання траншу від МВФ – лише тактичний крок, але навіть із ним виникають певні проблеми. Фонд (через посередників або особисто через керівництво) дедалі частіше натякає на можливе припинення співпраці з Україною, якщо вона не піде на поступки для отримання нової фінансової ін’єкції. Йдеться, зокрема, про підвищення тарифів на газ для населення на 30% (з подальшим подорожчанням блакитного палива до рівня собівартості), а для підприємств теплокомуненерго – на 58% (з повним перенесенням цінового навантаження на кінцевого споживача). Інакше, вважають аналітики МВФ, НАК «Нафтогаз України» матиме великі фінансові проблеми. Також з погляду мінімізації фінансових ризиків Міжнародний валютний фонд наполягає на девальвації гривні, курс якої впродовж останніх років Нацбанк утримував на відносно стабільному рівні. Невиконання цих вимог ставить руба доволі незручне для нашої країни питання: виконання умов обслуговування та погашення раніше отриманих кредитів. Причому треба розуміти, що ускладнення відносин із МВФ може позначитися навіть не так на державі (хоча її частка в структурі валового зовнішнього боргу невпинно зростає), як на інших позичальниках, для кредиторів яких рішення Фонду є індикатором.

«На жаль, МВФ має рацію, – розмірковує Олександр Охрименко. – Стабільний курс занадто дорого обходиться економіці України в умовах, коли російський рубль, євро девальвували. Це послаблює позиції вітчизняного експорту… Видається доцільним відродити валютний коридор, у межах якого була б можливою контрольована зміна курсу долара»… Мінус цього підходу – курс гривні в Україні багато хто сприймає як чи не єдину ознаку стабільності, а отже, його перепади щонайменше підігріватимуть інфляційні настрої.

«Невелика девальвація нацвалюти – приблизно до 8,15–8,2 UAH/USD – могла б допомогти експортерам, – стверджує Микола Івченко. – Очікується, що платіжний баланс України 2012 року знову виявиться від’ємним. Економічні кондиції країн-партнерів погіршуються на тлі боргової кризи в єврозоні, сповільнення темпів зростання в Китаї… Врожай зернових в Україні також може бути меншим за очікуваний, що не сприятиме поліпшенню зовнішньоторговельного балансу. Водночас Євро-2012 – це не лише можливості для нашої держави, а й приплив імпорту…»

Чи виконуватиме вітчизняний уряд вимоги МВФ щодо ціни на газ? З одного боку, видається дивним, що роздрібна вартість блакитного палива в Україні нижча за оптову, і вирівнювання цієї ситуації покращило б фінансові кондиції Нафтогазу. З іншого – ціна газу для населення (як і стабільність гривні) – наріжний камінь напередодні виборів, її підвищення (зокрема, і через зростання комунальних тарифів) було б, м’яко кажучи, дуже сміливим політичним рішенням влади, рейтинг популярності якої знижується. Але окрім МВФ у нинішніх умовах гроші Україні можуть позичити хіба що Росія та Піднебесна, на яку так сподівається наш уряд, зважаючи на останні заяви міністра закордонних справ Костянтина Грищенка: «Китай – глобальна сила. Причому на полі європейської політики він має всі шанси бути силою спокійною, не нав’язливою, а це для нас особливо цікаво». Однак російські умови, як і вимоги МВФ, вочевидь, також передбачатимуть подорожчання газу або інші поступки економічного та гуманітарного характеру. Адже РФ нині також не в тих економічних кондиціях (щоб розкидатися грішми), але зі стабільними геополітичним інтересами. Про інтереси Китаю годі й говорити: останнім часом Піднебесна вдається до скуповування боргових зобов’язань, що вкладається в межі її стратегії жорсткого протекціонізму на зовнішніх ринках. Може статися, що, уникаючи таких пропозицій, нашій країні доведеться розраховувати лише на власні сили, які потрібно оцінювати адекватно…

Євро-2012 багато експертів сприймають як стабілізуючий економічний чинник для України (погіршення ситуації невигідне ані експортерам, ані імпортерам) і часову можливість для бодай якихось реальних (а не декларативних) реформаторських кроків, зокрема в напрямку імпортозаміщення та формування внутрішнього ринку. Якщо і такий шанс буде втрачено, то в разі ескалації кризи вітчизняній економіці буде непереливки. А там і до реального дефолту недалеко.

Останні офіційні статистичні зведення свідчать, що 2011-го Україна експортувала товарів та послуг на $82,1 млрд, а імпортувала – на $88,85 млрд. Тиждень не раз звертав увагу на надмірну залежність вітчизняної економіки від важкої промисловості, непристосованої до різкого погіршення кон’юнктури на зовнішніх ринках. Водночас проблема від’ємного сальдо торговельного балансу та її похідні (відплив валюти з країни, курсові коливання, зменшення обсягів виробництва та рівня зайнятості) мають ще одну складову: імпорт. У наступному числі Тиждень з’ясує, яким країнам створюють робочі місця імпортери й українські споживачі, а також скільки це коштує національній економіці?

Читайте також: Україні у 2013 році загрожує дефолт