При цьому ті, хто не наважується в умовах російської агресії прямо виступати за переорієнтацію на РФ і «традиційні пострадянські ринки» як ключову альтернативу, такий собі «третій шлях», вказують на Китай. Вони переконують, що Україна має активізувати як у політико-дипломатичній, так і в торговельно-економічній сфері китайський вектор. Оскільки начебто має там можливості для економічно вигідніших і політично рівноправніших відносин, особливо порівняно із Заходом. В умовах хвилі розчарування орієнтацією на Захід китайська альтернатива стає черговим міражем можливості швидкого вирішення українських проблем за умови поглиблення співпраці з другою економікою світу. Це останнім часом активно підживлюється демонізацією МВФ, реформ державних, медичних та соціальних послуг, а також усвідомленням того, що вони не означають німецьких чи нідерландських рівнів доходів в Україні тут і зараз.

Хоча насправді такі ілюзії вщент розбиваються за уважнішого погляду на те, що реально відбувається в торговельно-економічних відносинах із Китаєм як самої України, так і інших країн, що розвиваються. Фактично саме торгівля з Піднебесною є чи не найяскравішим прикладом нееквівалентності та шкоди для вітчизняної економіки. Як побачимо на конкретних прикладах і цифрах далі, саме наплив китайських товарів упродовж останніх десятиліть убивав найрізноманітніші наявні або блокував створення нових потенційних підприємств і цілих галузей промисловості в Україні. Натомість більшість вітчизняних виробників практично не мала доступу до одного з наймасштабніших у світі китайського ринку.

Лише від часів кризи 2008–2009 років, відколи українська економіка, особливо промисловість, і досі не може оговтатися, із КНР було імпортовано товарів на $49,2 млрд, тоді як наш експорт туди становив $18,7 млрд (див. «Великі втрати»). У результаті сукупний дефіцит торгівлі з Китаєм за 2009–2017-й сягнув $30,5 млрд, а з 2005 року — взагалі майже $43 млрд. Це ті фінансові ресурси та обсяги ринку, які відібрали у вітчизняних виробників, їх знищив китайський імпорт або вони просто не з’явилися за ці роки. Без будь-яких компенсацій із його боку. І з часом ця негативна тенденція лише посилюється. Зокрема, за дев’ять місяців із початку 2018-го експорт наших товарів до Китаю (разом із Гонконгом) залишився фактично на рівні аналогічного періоду 2017 року ($1,48 проти $1,46 млрд, а його частка зменшилася з 4,6% до 4,3%). Натомість китайські поставки до України, як і їх частка в українському імпорті, динамічно зростають: відповідно від $4,05 млрд до $5,28 млрд і з 11,5% до 13,0% загального обсягу (див. «Що далі, то гірше»).

На вкрай небезпечні тенденції в торговельно-економічній співпраці з Китаєм Тиждень уже звернув увагу ще шість років тому (див. Тиждень, № 34/2012). Тоді режим Януковича саме намагався за допомогою Піднебесної вирішити проблему напружених відносин із ЄС та Росією, яка наполягала на інтеграції України до її Митного союзу. Підписавши 6 серпня 2012-го закон, що відкривав шлях до надання держгарантій лише за двома «інвестиційними» проектами КНР на суму $6,7 млрд, він мало не відкрив скриньку Пандори масштабної кредитної залежності України від китайських держкорпорацій на кабальних умовах. Тоді процес не зайшов надто далеко, зокрема й завдяки Революції гідності. Хоча наслідки таки укладених кабальних угод Україна пожинає й досі. Як-от із ДПЗКУ, яка в результаті першого траншу китайського кредиту (на $1,5 млрд із запланованих $3 млрд) перетворилася на чи не єдиного збиткового великого зернотрейдера в країні.

Читайте також: Die Welt: Через Трампа Пекін цензурує генеральний план

Та неоколоніальний підхід Пекіна до торгівлі з Україною нікуди не подівся. Китайські державні корпорації й далі утримуються від прямих інвестицій та прагнуть обмежуватися кредитами під державні гарантії. При цьому на свій розсуд визначають напрямки використання наданих коштів, унаслідок чого вони мають швидко покинути «країну призначення» через оплату додаткових обсягів імпорту з Піднебесної.

Тому наразі Україні потрібна не активізація співпраці з Китаєм на принципах, що склалися, а докорінна зміна її засад. Якщо потрібно, то на цьому шляху не варто зупинятися й перед радикальними діями аж до торговельної війни з КНР. За нинішніх обсягів та, найголовніше, структури двосторонньої торгівлі наші втрати від неї точно будуть не більшими, ніж вигоди, які відкриє для внутрішнього виробництва обмеження напливу китайських готових товарів.

Обмежений доступ

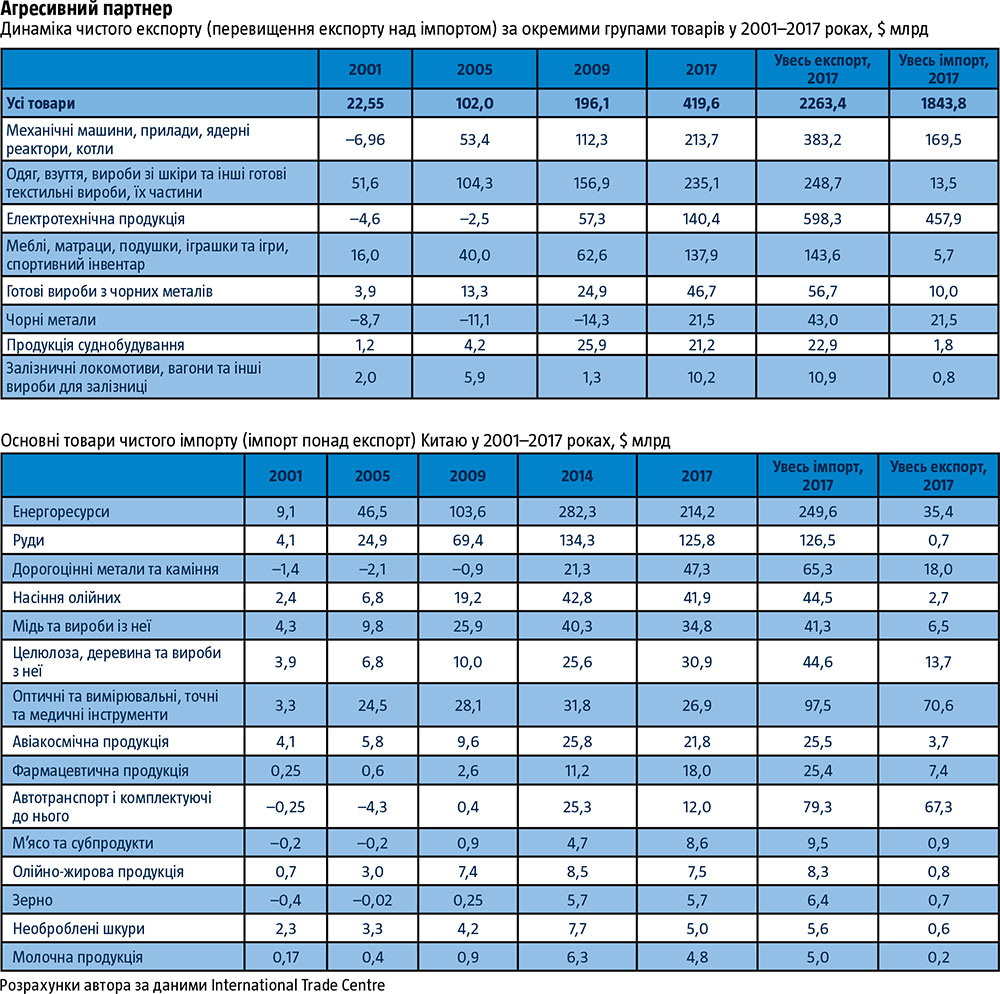

Доступ готових товарів на китайський ринок набагато складніший, ніж на ринки розвинених країн чи США. Ті, хто має бізнес із Піднебесною, напівжартома кажуть, що тамтешні підприємці відразу попереджають, що «нічого не купують, а лише продають». Особливо коли йдеться про готову продукцію чи базові напівфабрикати й матеріали. І це прямий результат агресивної економічної політики Пекіна (див. «Агресивний партнер»).

Ще на початку століття найбільшою статтею чистого експорту з Китаю була продукція легкої ($51,6 млрд чистого експорту готових одягу, взуття, виробів зі шкіри та інших готових текстильних виробів чи їх частин) та меблевої промисловості ($16 млрд). Натомість у торгівлі електротехнічними товарами та механічними машинами країна була чистим імпортером, витрачаючи на їх закупівлю відповідно на $4,6 млрд та $6,96 млрд більше, ніж отримуючи від експорту. Незначне перевищення експорту над імпортом спостерігалося лише по продукції суднобудування та залізничного транспорту.

Але протягом першого десятиліття ХХІ століття ситуація докорінно змінилася. Уже до світової кризи 2008–2009 років Китай вивозив на $112,3 млрд механічних машин більше, ніж завозив їх, а перевищення експорту над імпортом електротехнічної продукції сягнуло $57,3 млрд. За час, що минув відтоді, чистий експорт механічних машин сягнув $213,7 млрд у 2017-му та вийшов на перше місце, майже зрівнявшись з одягом, взуттям, виробами зі шкіри та іншими готовими текстильними виробами. Увесь експорт цієї продукції з Китаю ($383,2 млрд) більш ніж удвічі перевищує імпорт аналогічної продукції до КНР з усього світу ($169,5 млрд). Різко зріс чистий експорт електротехнічної продукції, який, своєю чергою, перевершив доходи Піднебесної від реалізації за кордон меблів та іграшок ($137,9 млрд). При цьому саме сукупний експорт електротехніки (на $598,3 млрд) є наразі основною статтею китайського вивозу товарів. Збільшила країна за цей час також поставки назовні продукції суднобудування та залізничного транспорту, де обсяги вивозу наразі в десятки разів перевищують імпорт.

Якщо до кризи 2008–2009 років КНР динамічно нарощувала експорт готових виробів із чорних металів, навіть збільшуючи імпорт напівфабрикатів із чавуну та сталі, то в останні роки почала масово експортувати й ці напівфабрикати. У 2017-му обсяг експорту чорних металів із Китаю перевищив їх імпорт удвічі ($43 та $21,5 млрд), а готових виробів із чорних металів — майже у шість разів ($56,7 та $10 млрд відповідно). Отже, не просто назавжди було закрито доступ на китайський ринок української металопродукції, яка становила основну наших поставок до Піднебесної наприкінці 1990-х — початку 2000-х, але Китай потіснив Україну з ринків Південно-Східної та Південної Азії, а також Африки.

Читайте також: Як програти Китаю

Натомість основними статтями китайського чистого імпорту вже давно є енергоносії та сировина, меншою мірою окремі високотехнологічні товари, які Китай ще не зміг скопіювати, а також продовольчі товари, попит на які там поки що не можуть задовольнити через внутрішнє виробництво. Тож не дивно, що навіть для українських промислових напівфабрикатів чи продовольчих товарів пробитися туди надзвичайно складно або й узагалі нереально.

Вдаючись до агресивної політики економічного націоналізму та проводячи навіть не неоколоніальну, а класичну колоніальну торговельно-економічну політику зразка ХІХ — початку ХХ століття щодо своїх партнерів, Китай утримував і далі тримає власний ринок закритим для тих галузей економіки України, які могли б уже тепер постачати до нього значні обсяги своєї продукції. Причому це відбувається тоді, коли інші країни світу мають на відповідних ринках КНР обсяги реалізації в десятки й сотні мільйонів чи навіть мільярди доларів.

Крім того, обмежені можливості доступу до китайського ринку по факту має не лише наша готова продукція з вищою доданою вартістю, а й більшість сировини та продовольства. Наразі ми представлені на величезному ринку Китаю, постачальникам із якого, своєю чергою, віддали дуже значну частину внутрішнього ринку, майже виключно залізорудною сировиною, кукурудзою, соняшниковою та соєвою олією, насінням сої та не надто обробленою деревиною.

Наприклад, у 2017 році частка України в поставках залізної руди та концентратів становила 1,3% сукупного імпорту цієї продукції до Піднебесної (на суму менш як $1 млрд). Порівняно з 2011–2014-м, коли обсяги таких поставок до КНР були майже у 2,5 раза більшими ($2,3–$2,4 млрд), як і частка імпорту цієї продукції Китаєм, яка тоді коливалася в межах 2–2,5%. Близько 75% китайського імпорту вже на той час контролювали світові лідери Австралія та Бразилія, а відтоді вони лише зміцнили свою монополію в поставках до Китаю залізорудної сировини, довівши частку до 84%. Українська ж залізорудна сировина за останні три-чотири роки поступилася на китайському ринку ближче розташованим до КНР азійським постачальникам з Ірану та Індії. На п’яти нам наступає імпорт цієї продукції також і з Чилі та Перу.

Китай є великим імпортером сої, якої у 2017-му до країни було ввезено на $39,6 млрд. Однак і на цьому ринку Україна представлена надзвичайно слабко ($9,6 млн). Постачальниками понад 80% цієї культури до КНР були й залишаються Бразилія та США, по 2–6% китайського імпорту сої припало на Канаду, Уругвай та Аргентину. За обсягами таких поставок Україна на китайському ринку в десятки разів поступається навіть російським конкурентам із Далекого Сходу. А на п’яти нам стрімко наступає одна з ключових останнім часом країн китайської експансії в Африці — Ефіопія.

Як і в решті світу, Україна домінує в імпорті до Китаю соняшникової олії (78%, або $484 млн, у 2017 році). Тут конкуренцію нам намагаються скласти лише Росія, Казахстан та Аргентина, однак їхні позиції в рази слабші. Значна частка в китайському імпорті припадає також на поставки української соєвої олії (10,3% китайського імпорту, або $55,3 млн, у 2017-му), до того ж вони, хоч і поступово, але зростають, наздоганяючи за обсягом США та російських постачальників із далекосхідних регіонів. Однак монополістом в імпорті до Китаю цього продукту залишається Бразилія, частка якої перевищує 50%.

Наразі Україна утримує також першість за обсягами поставок до КНР кукурудзи (понад 61% китайського імпорту у 2017 році та до 80% у 2015-му). Однак виручка від продажу невпинно та стрімко падає — від $877 млн у 2015 році до $508 млн у 2016-му та $369 млн у 2017-му. І то завдяки тому, що конкурентів на китайському ринку фактично немає (окрім США, із якими Пекін веде торговельну війну, кукурудзу туди постачають хіба що Лаос із М’янмою, які, утім, останніми роками динамічно нарощують ці обсяги).

Менше до Китаю Україна експортує ячменю ($148 млн, або 8,2% китайського імпорту цієї продукції у 2017-му). Тут вона потіснила Францію з третього місця, але основну роль однаково відіграє продукт із Австралії та Канади, на який останнім часом припадає мало не 90% усього імпорту до Піднебесної. Натомість поставок пшениці з України до Китаю взагалі не відбувається. Хоч цей пиріг зіставний із кукурудзяним, однак його й далі ділять між собою Австралія, США та Канада. А останнім часом на нього зазіхають сусідні з Китаєм Казахстан та РФ, для яких значно дешевша логістика.

Нині фактично весь український експорт до КНР молочних продуктів складається із сухої сироватки. Її поставки до Піднебесної останніми роками зростають надзвичайно стрімкими темпами ($0,5 млн у 2015-му, $2,3 млн у 2016-му та $12,5 млн у 2017-му). За цими показниками ми вже обійшли або принаймні впритул наздогнали таких традиційних експортерів молочної продукції, як Білорусь, Австрія, Данія, Нова Зеландія та Фінляндія. Однак концентрація на одному продукті та все ще дуже скромна частка його імпорту до Піднебесної (менше як 2%) свідчить про явні проблеми з виходом українських виробників на китайський ринок молочної продукції. До традиційних лідерів поставок цієї продукції на ринок Китаю, таких як Франція ($113 млн у 2017 році), Нідерланди ($64 млн), Німеччина ($34,1 млн) чи навіть сусідня з нами Польща ($30,7 млн), нам іще далеко. Не кажучи вже про те, що ми відсутні в інших привабливих сегментах китайського молочного імпорту, як-от сухе й згущене молоко (понад $2,2 млрд у 2017-му), вершкове масло ($0,5 млрд) чи сир ($0,5 млрд). Натомість українські виробники цієї продукції представлені на ринках інших держав.

Читайте також: Трір — Пекін

Експорт продукції української деревообробної промисловості до Китаю динамічно зростає останніми роками, однак йдеться переважно про сировину лісопильної галузі з невисоким рівнем обробки. Зокрема, останніми роками зріс із $14–$15 млн у 2015–2016-му до $35 млн у 2017 році експорт до Китаю розпиляної деревини, із $3,4–$3,9 млн до $8,2 млн шпону, натомість зменшилися останнім часом обсяги поставок необробленої деревини: із $90–$120 млн у 2015–2016-му до $14 млн (головним чином на початку 2017 року). Але якщо до Китаю Україна відправляє мінімально оброблену деревину, то звідти імпортує значні обсяги виробів із неї з куди вищою доданою вартістю. Наприклад, ДВП, ДСП та інших матеріалів протягом останніх п’яти років було увезено з Китаю на понад $41 млн, фанери — ще майже на $17,7 млн, столярних і теслярських виробів — на $10 млн.

Що ж стосується нечисленних українських високотехнологічних галузей і компаній або науково-дослідних розробок, то й тут КНР зосереджена на тому, щоб купити чи й у незаконний спосіб отримати українські технології (скопіювати, переманити фахівців тощо). Натомість там і не планують налагоджувати довгострокову кооперацію чи навіть більше — купувати українські високотехнологічні товари. Перспектива залучення «інвестицій» із Китаю зводиться хіба до отримання кредитів під державні гарантії на китайські товари та інженерно-монтажні послуги, а також продажу його компаніям окремих стратегічних для досягнення цієї мети активів.

Звільнити нішу

Натомість Україну завалено як китайськими виробами машинобудування й електротехніки, так і великою кількістю нескладних споживчих товарів інших галузей. Як свідчать дані за повний 2017 рік, на 44% експорт формується з продукції машинобудування, на 11,8% із продукції легкої промисловості, на 11,5% із продукції хімії та ще на 10,2% із металопродукції.

Ускладнивши доступ до свого внутрішнього ринку для китайських імпортерів, які наразі блокують чи ускладнюють створення нових галузей обробної промисловості в Україні, маємо чималі шанси суттєво наростити внутрішнє виробництво бодай для потреб вітчизняного ринку. Забезпечивши в такий спосіб робочі місця та надходження до державного бюджету і соціальних фондів.

Як свідчать дані Держстату, всі українські виробники продукції машино- та приладобудування у 2017 році реалізували на внутрішньому ринку товарів лише на 81,6 млрд грн, тобто $3,07 млрд за середньорічним курсом НБУ. При цьому імпорт машинобудівної продукції з Китаю за той самий рік становив $2,88 млрд. Тобто йдеться про цілком зіставні цифри. Імпорт китайської продукції машино- та приладобудування майже дорівнює обсягам реалізації аналогічної продукції всією українською галуззю машинобудування на внутрішньому ринку.

Лише автотранспорту за останні п’ять років із Китаю до України було увезено на $1,11 млрд. Іншими товарами електротехніки та машинобудування, яких 2017-го з Китаю експортовано на суму понад 1 млрд грн і які могли б вироблятися в Україні, стали скутери та електричні колісні дитячі іграшки ($113 млн у 2017-му та $305 млн за останні п’ять років), запірна арматура для труб (відповідно $87,8 млн та $481 млн). А також монітори та проектори ($81,5 млн та $402 млн), лампи та прожектори ($81,4 та $485 млн), кондиціонери ($65,3 млн та $267 млн), бойлери та електрокотли ($57,8 млн та $366 млн), електричні трансформатори ($38,4 млн та $167 млн).

Готових виробів із металу українські підприємства у 2017 році реалізували тільки на 26,6 млрд грн. За середньорічним курсом 2017-го, який розраховується НБУ, це становило $1 млрд. Водночас із Китаю готових виробів із чорних металів було імпортовано на $255 млн, і це за декларованою на митниці ціною (яка часто є значно нижчою від реальної). Таким чином, ідеться про більш як 25% обсягу реалізації на внутрішньому ринку України всіма вітчизняними підприємствами.

Аналогічна ситуація в легкій, меблевій, склоробній промисловості, із виготовленням виробів із кераміки чи каменю, гіпсу та цементу, які мали б стати простором для активного розвитку українського малого та середнього бізнесу, а також потужним генератором робочих місць у місцевостях із високим рівнем безробіття. Одягу, виробленого українськими підприємствами, було реалізовано на внутрішньому ринку у 2017 році на 4,72 млрд грн ($177 млн), взуття — на 1,55 млрд грн ($58 млн). При цьому імпорт відповідної продукції з Китаю навіть за задекларованими на митниці цінами становив відповідно $124,3 млн та $126,2 млн. Вироблених в Україні меблів було реалізовано на внутрішньому ринку у 2017‑му на 7 млрд грн ($263 млн), а їх імпорт із Китаю становив $110,9 млн, знову ж таки лише за офіційно задекларованими на митниці цінами.

Тільки за останні п’ять років із Китаю до України було ввезено на $1,33 млрд взуття, на $0,56 млрд іграшок та спортивного інвентарю, на $266 млн паперу та картону, на $297 млн керамічних виробів, на $266 млн виробів із каменю, гіпсу та цементу, на $273 млн скловиробів. Це доходи, відібрані в наявного та потенційного українського середнього та малого бізнесу.

Із Піднебесної щороку імпортуються значні обсяги продовольчих товарів, причому переважно харчової промисловості, тоді як доступ української продукції на китайський ринок залишається закритим. Зокрема, лише у 2017-му з Китаю було ввезено на $33,5 млн консервованих риби та рибопродуктів, а за останні п’ять років її імпорт становив майже $125 млн. Готових виробів із фруктів, овочів та горіхів — на $25,4 млн та $111 млн відповідно. При цьому український харчопром і досі фактично не має доступу до китайського ринку, за винятком олії та сухої сироватки.