Сезонні подорожчання та здешевлення долара вже ні для кого не стають сюрпризом, бо щороку трапляються майже в той самий час. Так було й цього разу: не встигли закінчитися Різдвяні свята, як національна валюта стала впевнено набирати вагу. І за якихось два місяці долар подешевшав на 2 грн. На перший погляд, це не межа й подорожчання гривні триватиме. Однак таке передчуття дисонує з політичним напруженням, що панує в Україні через неймовірно конкурентні президентські вибори з непрогнозованим результатом. Тож люди бідкаються, мовляв, завтра Україна може вибрати президента, який розверне курс країни мало не на 180 градусів, а валютний ринок спокійний, немов удав. Саме час проаналізувати, чому так і що чекає на гривню найближчими місяцями.

Міцний фундамент

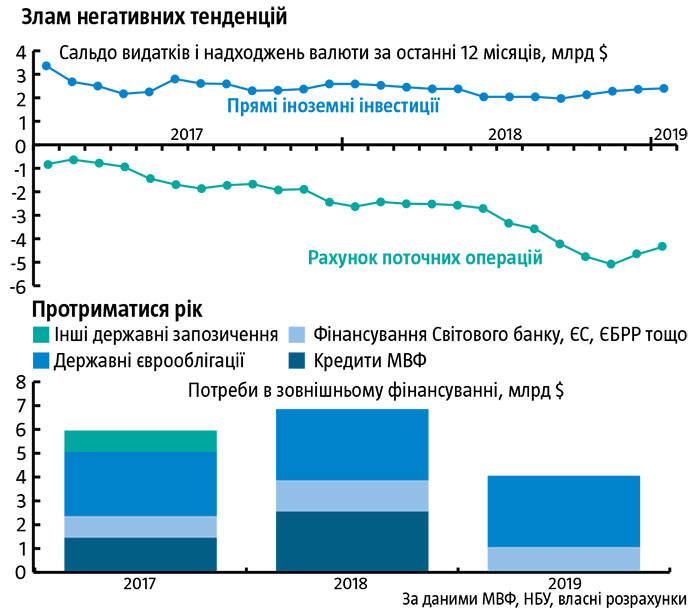

Ситуація на валютному ринку традиційно залежить від фундаментальних і психологічних факторів. Перші відображають платіжний баланс України, який показує, скільки країна отримує валюти, скільки витрачає та завдяки чому це відбувається. На сьогодні тенденції в платіжному балансі здебільшого позитивні. Сальдо рахунку поточних операцій, основу якого становлять експорт та імпорт, у грудні та січні (свіжіших даних немає) було значно кращим, ніж рік тому. Це зумовлено не тимчасовими, а цілком солідними факторами тривалої дії. Передусім зростанням експорту. Його жваву динаміку забезпечує товарна група «продовольчі товари та сировина для їхнього виробництва». За даними НБУ, із жовтня її показники щомісяця зростають принаймні на 15% у річному вираженні, хоча до того протягом цілого року вони були не такими динамічними.

Читайте також: Державне регулювання: збитий приціл

Причина — збільшення фізичних обсягів вивозу продовольства завдяки рекордному врожаю. За даними Мінагропроду, 2018-го Україна зібрала 70,1 млн т зернових та зернобобових, що на понад 8 млн т більше, ніж роком раніше. За прогнозами міністерства, це дасть змогу збільшити експорт зернових із України з 39,9 млн т у 2017–2018 маркетинговому році до 47,2 млн т у 2018–2019 маркетинговому році, або на понад 18%. Хороший урожай було зібрано й технічних культур: сої, соняшнику та рапсу. Тому зросли виробництво та експорт олії. У підсумку, за даними Держстату, у грудні за товарною групою «зернові культури» фізичні обсяги експорту були на 25% вищі, ніж роком раніше, а за групою «жири та олії тваринного або рослинного походження» на 40%.

Ці показники дуже вагомі, адже за результатами минулого року зазначені дві групи забезпечили 24,8%, тобто чверть усього українського товарного експорту. Збільшення обсягу продажу зерна повинне сприяти тому, що Україна отримає понад мільярд доларів додаткових валютних надходжень, а від зростання вивозу олії — ще кількасот мільйонів. Додаткові принаймні півтора мільярда доларів стануть дуже в пригоді в рік високих виплат зовнішнього боргу. Сума зіставна з обсягом одного траншу МВФ. Вона позитивно впливатиме на валютний ринок і цілком може перестрахувати країну на випадок, якщо з надходженням коштів від фонду виникнуть проблеми. Власне, кілька місяців тому НБУ вже повідомляв, що хороший урожай підтримав курс гривні в період підвищеного попиту на долар. Нині ця тенденція триває і не припинятиметься, мабуть, принаймні аж до нового маркетингового року. Її дещо пом’якшує падіння глобальних цін на продовольство, що спостерігається протягом останніх кількох тижнів, однак, імовірно, воно не зможе повністю її нівелювати.

Динаміка імпорту також сприятлива для курсу гривні. У грудні та січні ввезення товарів зросло лише на 1% порівняно з показниками річної давності, хоча з невеликими винятками його темпи приросту були двозначні протягом багатьох місяців поспіль. За даними НБУ, найвагоміші фактори такого падіння — енергоносії та хімічна продукція: витрати валюти на ці дві товарні групи зменшуються два місяці підряд.

У підсумку за останні два місяці було зламано тенденцію до зниження кумулятивного дванадцятимісячного сальдо рахунку поточних операцій платіжного балансу (див. «Злам негативних тенденцій»). Тому тепер для обслуговування операцій зовнішньої торгівлі потрібно менше валюти, що зумовлює падіння попиту на неї на валютному ринку. Це досить переконлива тенденція, яка надалі підтримуватиме гривню впродовж тривалого часу.

Фінансові здобутки

В іншій частині платіжного балансу — фінансовому рахунку, що відображає фінансові зовнішньоекономічні операції, тенденції також здебільшого сприятливі. Кумулятивне сальдо прямих іноземних інвестицій помірно зростає, починаючи з жовтня (див. «Злам негативних тенденцій»). Судячи з динаміки, цей показник уже пройшов післякризове дно, що заслуговує на особливу увагу. Торік ми мали багато невизначеності, зумовленої затяжною перервою у співпраці з МВФ, падінням цін на активи країн, що розвиваються, і наближенням виборів в Україні. До останнього не було жодної впевненості в тому, що країна безболісно пройде період пікових виплат зовнішнього боргу. Незважаючи на це все, у IV кварталі 2018-го іноземні інвестори вкладали дедалі більше капіталу в Україну. Така ситуація вселяє надію та наштовхує на думку, що в менш невизначених умовах нерезиденти будуть ще активнішими в інвестиційному сенсі.

Хорошими подіями стали початок нової програми співпраці з МВФ та виділення фондом Україні $1,4 млрд торік у грудні. Це ініціювало фінансові надходження від низки кредиторів, від яких наша країна за останні кілька місяців уже отримала загалом понад $3 млрд. Завдяки цьому держава гідно закрила дуже непростий минулий фінансовий рік і вибудувала досить заспокійливий фінансовий запас міцності на початок цього року.

У 2019-й Україна ввійшла із золотовалютними резервами НБУ обсягом $20,8 млрд. Це втричі більше, ніж потреби в зовнішньому фінансуванні, які прогнозує МВФ на цей рік (див. «Протриматися рік»), і на кілька мільярдів перевищує вартість трьох місяців імпорту, яку вважають безпечним мінімумом у колах фінансистів. Навіть якби протягом цілого року ми не отримали ні цента з того, що прогнозується, то завершили б рік із резервами на рівні $14 млрд, що не так уже й мало. Це означає, що поточний рік ми проживемо без ексцесів у платіжному балансі та на валютному ринку, спокійно проведемо вибори, сформуємо нові органи державної влади й не перейматимемося тим, що завершення політичного циклу може перетворитися на закінчення фази економічного зростання. А наступного року потреби в зовнішньому фінансуванні будуть значно менші, тож про фінансову напруженість зразка 2018-го країна, можливо, забуде надовго. Варто віддати належне урядові, який своїми суспільно резонансними рішеннями на виконання вимог МВФ зробив реальним такий сценарій. Це напрочуд далекоглядно й доволі безпрецедентно.

Читайте також: Сага про 3%. Яким темпом може зростати українська економіка

Водночас міцність фундаментальних показників платіжного балансу та економіки загалом уже не вперше робить ведмежу послугу українському істеблішменту. Коли перед країною стояла реальна загроза нової економічної кризи, — а це було не далі, як кілька місяців тому, — чиновники та депутати більше переймалися інтересами держави та реформами, необхідними для розвитку країни, отримання чергового траншу МВФ. А тепер складається враження, що досягнення навіть тимчасової економічної стабільності вимикає в чиновників та депутатів здатність тверезо мислити. Найрезонансніший приклад — рішення Конституційного Суду щодо статті кримінального кодексу про незаконне збагачення. Воно безцеремонно відмотало назад одне з досягнень країни в боротьбі з корупцією, спровокувало цунамі критики громадянського суспільства й, можливо, знову надовго поставить на паузу фінансову співпрацю з міжнародними партнерами України. Далекоглядно? Безумовно, ні.

Інший приклад: нова програма співпраці з МВФ порівняно легка для виконання. Вона містить доволі формальні структурні маяки, які Україна могла б виконати без надзусиль. Здавалося б, слід щодуху взятися за ухвалення потрібних рішень, отримати від фонду ще $2,4 млрд і протягом наступних п’яти років політичного циклу займатися зовсім іншими справами: не гасінням пожеж в економіці, а безпосередньою підготовкою країни до вступу до ЄС і НАТО. Але ж ні! «А поторгуватися, побавитися в політику?» — думають наші депутати та чиновники й хором впадають у дитинство. Якщо такі рішення українського істеблішменту перетворяться з винятків на правило, то загрози для курсу гривні можуть з’явитися дуже скоро немов нізвідки.

Будні валютного ринку

Судячи з динаміки курсу гривні, на цей момент валютний ринок просто відіграє позитив фундаментальних показників. Протягом минулого року в його учасників були певні сумніви та запитання, від яких у підсумку залежали їхні дії. Схоже на те, що з надходженням до України грудневого траншу МВФ відповідь на останнє важливе питання було знайдено.

Значущий нюанс: протягом останніх кількох років зимовий пік курсу долара був щоразу вищий, ніж попередній. Однак цього разу падіння гривні на міжбанківському валютному ринку зупинилося на рівні 28,5 грн за долар, що практично на 50 к. менше, ніж роком раніше. Можливо, причина цього в тому, що відносно дорогий долар протримався на кілька місяців довше, ніж у 2017-му. А може, учасники ринку тепер були значно впевненіші в перспективах України та її національної валюти, ніж тоді. Якщо причина справді в упевненості, то це має підтвердити літній мінімум курсу долара. Протягом останніх кількох років він зростав із року в рік приблизно на 50 к. і торік становив близько 26 грн за долар. На тому рівні інтервенцій НБУ вистачило, щоб зрівноважити валютний ринок і перевести його в літню сплячку. Сьогодні курс долара уже нижчий за 26,5 грн. Тобто якщо екстраполювати тенденцію кількох останніх років, то далі гривня не мала б падати. Але, з одного боку, до літа ще далеко, а валюта прибуває, що може надалі тиснути на долар у бік його знецінення. А з другого — маємо НБУ, який розуміє, що надто дорога гривня може зашкодити економіці, передусім державним фінансам (торік це було добре видно по динаміці бюджетних надходжень у першому півріччі). Та й психологічний фактор президентських виборів нікуди не дівся.

Натяки на невизначеність

У підсумку на цей момент ніщо явно не пророкує чогось поганого для курсу гривні. Але є дві неявні ознаки того, що учасники валютного ринку не позбавлені невизначеності. Першу видно в діях нерезидентів, які інвестують у державні цінні папери. Як і рік тому, після Нового року вони були активні в купівлі ОВДП. Розрахунок простий: за дорогого долара на певну суму можна купити більше цінних паперів, а коли американська валюта подешевшає, то цю саму їхню кількість можна продати за більше доларів. Схема доволі проста. От тільки торік за два з гаком місяці портфель ОВДП у нерезидентів зріс на 8,6 млрд грн, а цього року за той самий період лише на 7,7 млрд грн. Водночас НБУ дав чітко зрозуміти: протягом року облікова ставка може знизитися, що призведе до зростання гривневої вартості самих цінних паперів. З огляду на це іноземні інвестори мали б завести в Україну значно більшу суму. Але, мабуть, вони або не вірять у заяви НБУ, або, що імовірніше, просто чекають на закінчення президентської кампанії. Така непевність не дає змоги казати, що ситуація стабільна на 100%.

Читайте також: МВФ погіршує прогнози через Brexit та Китай, а у Давосі оцінюють ризики

І друга ознака: за перші десять тижнів 2019-го в результаті валютних інтервенцій НБУ викупив із ринку чистими (купівля мінус продаж) $689 млн, а торік за той самий період — 677 млн грн (тоді обсяг викупу був більшим, але й сума продажу перевищувала цьогорічну). Якби сприятливі фундаментальні тенденції в платіжному балансі були настільки вагомі, то, ймовірно, НБУ мав би викупляти помітно більші суми валюти. Але цього не видно. Отже, контрагенти все-таки не поспішають заводити в Україну валюту й займають вичікувальну позицію.

Такі цифри наштовхують на думку, що чимало учасників валютного ринку вважають, ніби результати виборів можуть вплинути на їхні фінансові рішення. Отже, публіка очікує принципово різні сценарії розвитку країни залежно від того, хто переможе на президентських перегонах. Як відомо з економічної теорії, іноді ринкові очікування формують ринок. Тобто навіть якщо після виборів нічого принципово не зміниться, а розвиток країни визначатимуть міжнародні зобов’язання та суспільна думка, формальна зміна президента може зумовити чималу турбулентність на валютному ринку. Водночас обрання чинного президента на другий термін може стати пусковим гачком для припливу капіталу, який зараз перебуває в режимі очікування.